Budowanie rentowności sektora bankowego w Polsce jako determinanta poprawy jego zdolności do finansowania gospodarki w kontekście głównych wyzwań regulacyjnych i materializacji ryzyka prawnego

Numer: 08/2025

Raport został przygotowany przez zespół w składzie:

- dr Krzysztof Kil

- prof. Ewa Miklaszewska

- dr Radosław Ciukaj

- dr Marcin Idzik

- mgr Bartłomiej Balawejder

| Rok publikacji | 2025 |

|---|---|

| Obszar badawczy | Ekonomiczna analiza rozwoju sektora bankowego, stabilności banków, otoczenia makroekonomicznego |

| słowa kluczowe | banki, finansowanie gospodarki, kapitały własne, kredyty, rentowność, ryzyko prawne |

| Pobierz raport | Pobierz raport PDF |

Głównym celem badania była identyfikacja poziomu i trendów w zakresie kształtowania wyniku finansowego i rentowności sektora bankowego w Polsce w latach 2010-2024 na tle innych branż gospodarki narodowej oraz sektorów bankowych innych krajów Unii Europejskiej. Dokonano także identyfikacji czynników wpływających na politykę kredytową banków i ich zdolność do finansowania gospodarki oraz czynników ekonomicznych i regulacyjnych wpływających na koszt kredytu bankowego w Polsce i krajach Unii Europejskiej.

Spis treści

Rentowność sektora bankowego w Polsce – analiza porównawcza w ujęciu historycznym i bieżącym

- Determinanty kształtowania wyniku finansowego i rentowności sektora bankowego w świetle przeglądu literatury

- Rentowność sektora bankowego w Polsce na tle krajów Europy Środkowo-Wschodniej i Unii Europejskiej

- Rentowności sektora bankowego w Polsce a rentowność innych branż gospodarki krajowej oraz największych spółek rynku kapitałowego

- Czynniki wpływające na poprawę rentowności sektora bankowego w Polsce w latach 2023-2024

- Kierunki rozdysponowywania wyniku finansowego banków w Polsce w latach 2010-2024 w kontekście rekomendacji nadzorczych i decyzji akcjonariuszy

- Rentowność sektora bankowego jako warunek budowy kapitałów własnych i poprawy zdolności do kredytowania gospodarki – ocena zdolności banków do pozyskania finansowania z rynku kapitałowego w warunkach niskiej rentowności

- Determinanty rentowności sektorów bankowych krajów Unii Europejskiej i banków w Polsce – analiza statystyczna i ekonometryczna

Zdolność banków do finansowania gospodarki a wyzwania związane z budową rentowności

- Determinanty popytu na kredyt i podaży kredytu bankowego w świetle przeglądu literatury

- Uwarunkowania popytowe i podażowe dostępności kredytu – perspektywa banków i klientów

- Rola polskiego sektora bankowego w kredytowaniu gospodarki w kontekście doświadczeń krajów Unii Europejskiej

- Skuteczność egzekucji należności bankowych jako determinanta skłonności sektora bankowego w Polsce do finansowania gospodarki

Uwarunkowania poprawy zdolności banków do finansowania gospodarki

- Identyfikacja kluczowych problemów związanych z niskim poziomem kredytowania gospodarki przez banki w Polsce w kontekście wyników badania ekonometrycznego – perspektywa sektorów bankowych UE oraz krajowych banków komercyjnych

- Optymalizacja procesu zarządzania ryzykiem kredytowym w kontekście efektywnej alokacji kredytu w gospodarce

- Wpływ publicznych narzędzi o znaczeniu systemowym wspierających restrukturyzację wobec portfeli kredytowych na zmiany polityki kredytowej banków – studium dla krajów Unii Europejskiej

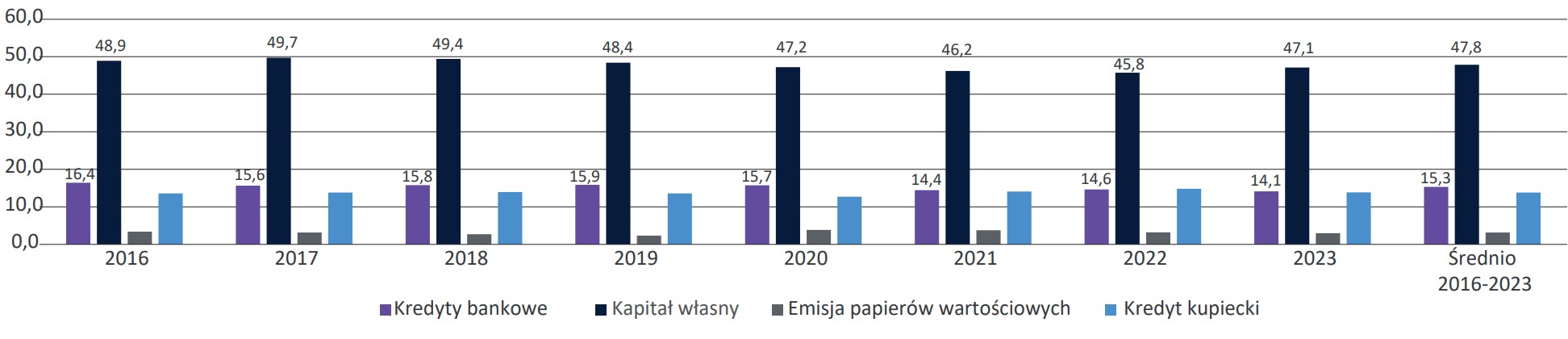

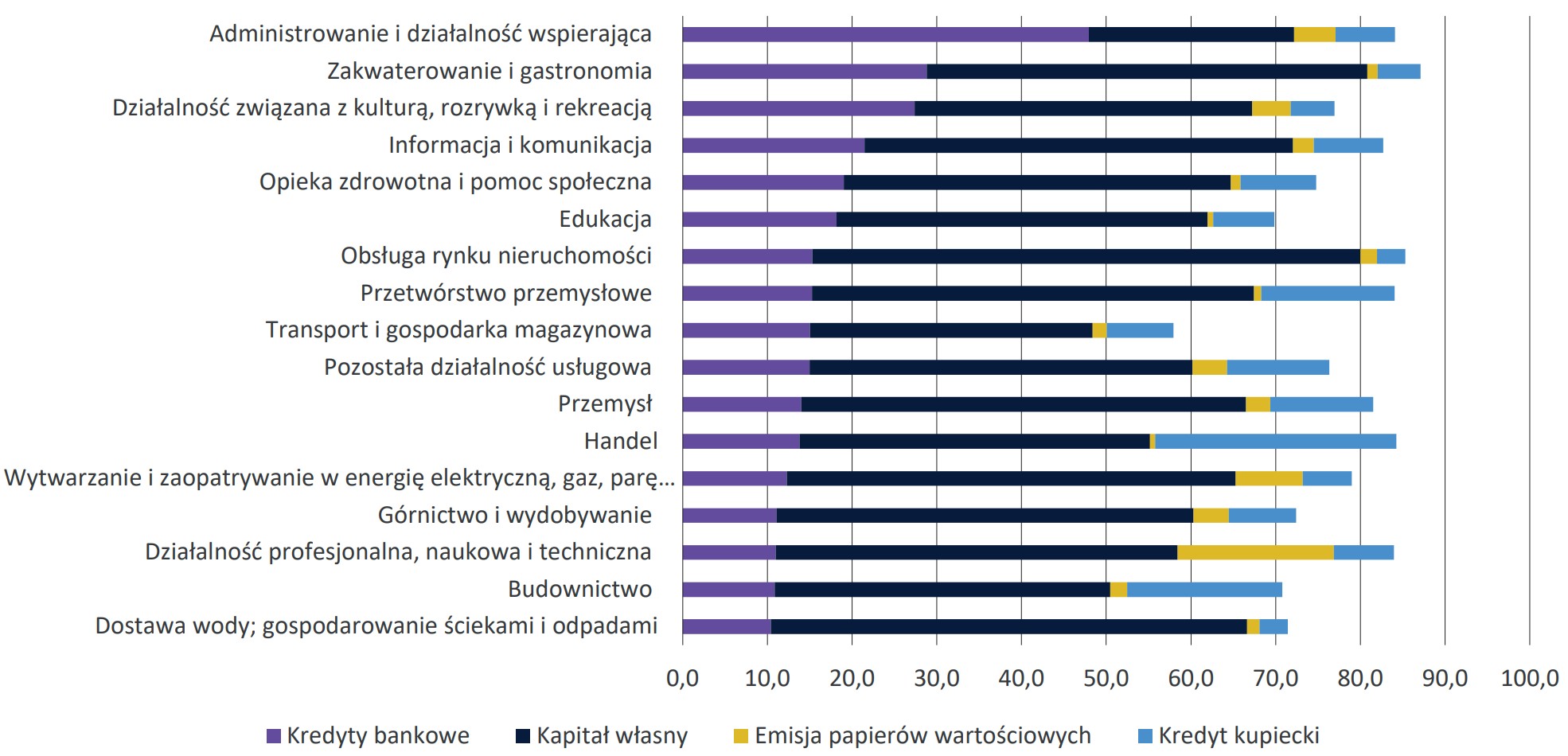

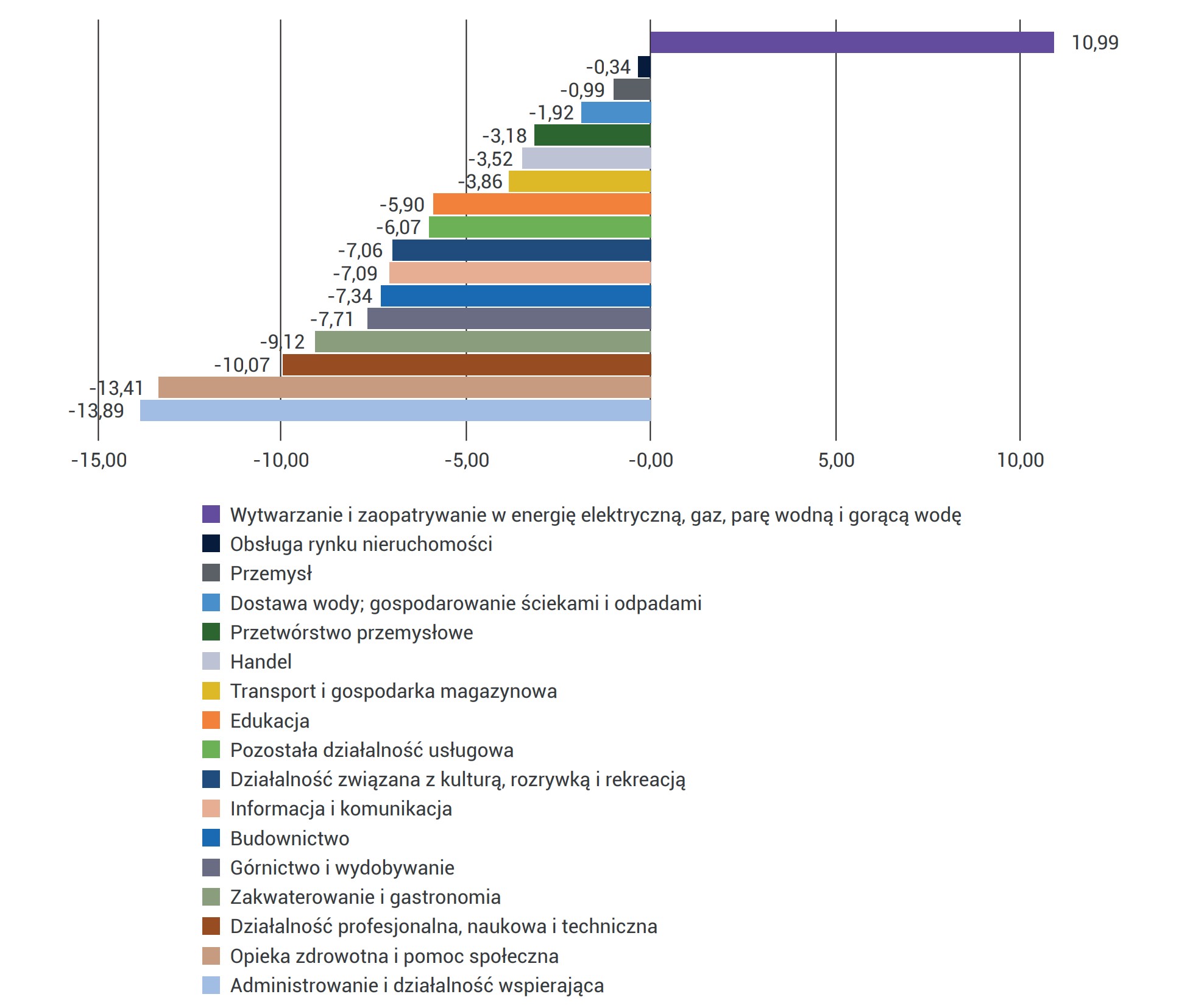

- Kredytowanie gospodarki przez banki działające w Polsce a struktura źródeł finansowania przedsiębiorstw

Koszt kredytowania gospodarki przez banki – doświadczenia rynku polskiego i europejskiego

- Przegląd literatury w kontekście determinant kosztu kredytu bankowego

- Ocena poziomu i zmienności kosztu kredytu bankowego w Polsce na tle innych krajów Unii Europejskiej

- Polityka stóp procentowych banku centralnego a koszt kredytu bankowego – studium przypadku wybranych krajów Unii Europejskiej na tle Polski

- Regulacje w zakresie maksymalnego kosztu kredytu bankowego – aspekt odsetkowy i pozaodsetkowy – Polska na tle krajów Unii Europejskiej

- Determinanty kosztu kredytowania gospodarki w Unii Europejskiej – wnioski z badań statystycznych

- Wpływ stosowania mechanizmów transferu ryzyka kredytowego oraz stabilności instrumentów preferencyjnych w ramach polityk publicznych na koszt kredytu bankowego (ze szczególnym uwzględnieniem mechanizmów w obszarze kredytów mieszkaniowych)

- Następstwa materializacji ryzyka prawnego (kredyty CHF) w kontekście przeniesienia kosztów na szerokie grono kredytobiorców kosztem wąskiej grupy beneficjentów (kancelarie prawne, kredytobiorcy o wysokich dochodach, akceptujący ryzyko walutowe)

- Zagrożenia dla budowania rentowności sektora bankowego w przyszłości – analiza wpływu potencjalnych obniżek stóp procentowych lub zwiększenia obciążeń podatkowych na wynik finansowy

- Zdolność sektora bankowego do absorpcji redukcji wyniku odsetkowego w kontekście uwarunkowań regulacyjnych (np. maksymalnych pozaodsetkowych kosztów kredytu) i wyzwań prawnych oraz technologicznych

- Działania dostosowawcze banków do nowych wymogów regulacyjnych oraz obszary kosztów związanych z implementacją nowych rozwiązań w obszarze bezpieczeństwa i innowacji technologicznych

- Model procesu decyzyjnego w zakresie korzystania z kredytów w sektorze niefinansowym

- Aktywność kredytowa sektora niefinansowego w kontekście identyfikacji potrzeb i polityki kredytowej banków

- Popyt na kredyt bankowy a świadomość klientów i postrzeganie ryzyka prawnego

Wprowadzenie

Polski sektor bankowy przez ostatnie lata charakteryzował się niską zdolnością do generowania zadowalającego wyniku finansowego i budowania rentowności. Najważniejsze miary w tym obszarze, tj. ROA i ROE pozostawały w latach 2010-2022 istotnie niższe niż w innych segmentach gospodarki. Także na tle sektorów bankowych innych krajów Europy Środkowo-Wschodniej średnie wartości współczynników ROA i ROE dla banków działających w Polsce pozostawały na niskim poziomie. W latach 2023-2024 zaobserwowano istotną poprawę wyników finansowych sektora bankowego (pod koniec 2024 roku po raz pierwszy od wielu lat ROE w sektorze bankowym w Polsce był wyższy od kosztu kapitału), przy czym pod względem stopy zwrotu z aktywów i kapitałów własnych rynek polski pozostał w I półroczu 2024 roku w grupie krajów poniżej średniej dla UE.

Jak wskazuje raport firmy Oliver Wyman1, czynniki strukturalne mają silny wpływ zarówno na rentowność banków, jak i kierunki polityki kredytowej i inwestycyjnej. Zmienne otoczenie makroekonomiczne wpływa negatywnie na ponoszone przez nie ryzyko, a przez to na ich rentowność. Otoczenie konkurencyjne, w tym sektor Fintech, wymusza stały wzrost wydatków technologicznych. Ciągle wzrastają też koszty regulacyjne, w tym koszty nadzoru i zapewnienia zgodności (jak procedury AML i KYC) oraz bezpieczeństwa cyfrowego, które banki musza pokrywać z wygenerowanych zysków. W zakresie wymogów kapitałowych, organy regulacyjne w UE oraz w Polsce, mają dużą swobodę decyzyjną, a wynikająca z tego niepewność jest jednym z powodów, dla których banki zmuszone są do utrzymywania nadwyżki kapitału, a tym samym niskiego lewarowania. Banki mają też do czynienia z ciągłym wzrostem wpłat na fundusze depozytowe i restrukturyzacyjne. Na rynku nie ma również rozwiązań regulacyjnych wspomagających zarządzanie ryzykiem kredytowym, np. sekurytyzacji, która uwolniłaby środki na finansowanie gospodarki. Brak jest też instytucji wspieranych lub finansowych przez rząd, które w większym stopniu gwarantowałyby ryzyko kredytowe w ważnych obszarach z perspektywy polityki publicznej, np. kredytów hipotecznych (jak Fannie Mae i Freddie Mac w USA).

Banki dostarczają szereg usług ważnych społecznie, które wpływają na koszt ich działalności. Infrastruktura sektora bankowego umożliwia korzystanie z usług administracji publicznej, a sektor bankowy poprzez system danin publicznych (CIT, ale też podatek bankowy) zasila bezpośrednio budżet państwa. Pośrednio banki wspomagają też budżet państwa przez absorbcję długu publicznego – nabywając obligacje Skarbu Państwa i instytucji publicznych. Banki, ze względu na nadpłynność w sektorze oraz bodźce fiskalne (podatek bankowy), posiadają znaczną część długu państwowego, co także oddziaływuje na ich rentowność – dług sektora finansów publicznych stanowił w 2023 r. około 3,5% aktywów bankowych w strefie euro, a ponad 20% w Polsce2.

Poprawa rentowności w polskim sektorze bankowym nastąpiła po ponad dekadzie kryzysów i szoków, których konsekwencją było zaostrzenie regulacji, polityka pieniężna z niskimi stopami procentowymi oraz restrykcje związane z pandemią. Ta kombinacja czynników obniżyła znacznie zyski i sprawiła, że banki stały się nieatrakcyjne dla inwestorów. Obecne wysokie stopy procentowe mogą jednak negatywnie wpłynąć na przyszłą zdolność kredytową klientów i w perspektywie banki mogą napotkać podwyższone ryzyko kredytowe. Skuteczne zarządzanie tym ryzykiem wymaga od banków posiadania rezerw na straty kredytowe. Jednocześnie banki muszą sprostać wyzwaniom związanym z cyfryzacją i zmianami klimatycznymi. Trwała i stabilna poprawa rentowności jest warunkiem koniecznym zdolności sektora bankowego do wzmocnienia finansowania gospodarki poprzez kredyt bankowy oraz wdrażania nowych rozwiązań w obszarze innowacyjności i bezpieczeństwa.

Kredyt bankowy stanowi bardzo istotne narzędzie wsparcia rozwoju gospodarczego,

w szczególności w obszarze innowacyjności. Dlatego niepokojące jest obserwowane w Polsce w ostatnich latach zmniejszenie roli kredytu bankowego w gospodarce. Relacja między kredytami dla sektora niefinansowego udzielanymi przez sektor bankowy do PKB kraju obniżyła się z 49,7% w 2016 roku do 32,8% w 2023 roku. Istotnym problemem z perspektywy potrzeb pożyczkowych sektora niefinansowego jest także kwestia tzw. luki inwestycyjnej – wynoszącej w Polsce według badań EBI 23% (w stosunku do 16% dla krajów Unii Europejskiej). Także deklaracja w zakresie gotowości polskich banków do finansowania odbudowy Ukrainy po zakończeniu działań zbrojnych będzie stanowić istotne źródło potrzeb kapitałowych, redukujących możliwość zaspokojenie potrzeb finansowania polskiej gospodarki.

W warunkach niskiej wieloletniej rentowności, generowany w ostatnich dwóch latach w Polsce dobry wynik finansowy banków stanowił jedynie źródło wzrostu wyposażenia kapitałowego, umożliwiający zapewnienie bezpieczeństwa funkcjonowania. Budowa odpowiedniej bazy kapitałowej stanowi przedmiot zainteresowania wszystkich interesariuszy rynku bankowego, przy czym z uwagi na charakter pełnionej roli jest przedmiotem szczególnego zainteresowania instytucji sieci bezpieczeństwa finansowego. Problem niskiego lewarowania w polskim sektorze bankowym determinowany jest zarówno czynnikami popytowymi, jak i podażowymi. Z jednej strony istotną rolę odgrywają uwarunkowania makroekonomiczne, w szczególności wysoki poziom stóp procentowych banku centralnego, z drugiej strony obserwuje się negatywne implikacje materializacji ryzyka prawnego i kredytowego. Od wielu lat sektor bankowy ponosi bardzo istotne koszty związane z zapadającymi wyrokami sądowymi. Przewlekłość postępowań sądowych w zakresie egzekucji należności bankowych, wzrost akceptacji społecznej dla nieregulowania zobowiązań kredytowych wobec banków wynikająca m.in. ze wzmożonej aktywności kancelarii prawnych oraz niestabilność prawa (regulacje incydentalne, przyjmowane często na potrzeby cyklu wyborczego) oraz brak systemowych rozwiązań w zakresie transferu ryzyka kredytowego dla należności o wysokiej wrażliwości (które wdrożone są np. we Francji) oddziałują negatywnie nie tylko na podaż kredytu, ale także na jego koszt. Generuje też zjawisko hazardu moralnego – koszty w zakresie nieważności umów ponoszą bowiem obecni klienci sektora w postaci konieczności zapewnienia dodatkowych źródeł przychodów lub ograniczenia innych kosztów, zaś beneficjentem w dużym stopniu są wyspecjalizowane kancelarie prawne i wąska grupa kredytobiorców frankowych.

Na potencjał budowy rentowności sektora bankowego w Polsce będą w najbliższych latach negatywnie oddziaływać czynniki związane z oczekiwaną przez rynek redukcją stóp procentowych. Zmiany stóp procentowych oddziałują na rynek bankowy przede wszystkim dwoma kanałami związanymi z materializacją ryzyka rynkowego, tj. oddziałując na wynik odsetkowy wskutek materializacji ryzyka dochodu oraz na wycenę instrumentów finansowych o stałym dochodzie poprzez ryzyko wartości. Istotną implikacją w zakresie zmian stóp procentowych mogą być także zmiany w zakresie stabilności źródeł finansowania, wynikające ze zmian preferencji klientów (zwłaszcza rynku niefinansowego) w zakresie alokacji oszczędności ogółem oraz zmiany struktury depozytów.

Od 2020 roku obserwowane były niemal na całym świecie istotne zmiany w obszarze polityki monetarnej. Z jednej strony wiązały się one z szerokim co do zakresu i skali zastosowaniem niestandardowych instrumentów polityki monetarnej, a z drugiej z dynamicznymi zmianami w zakresie stóp procentowych. Scenariusze istotnej modyfikacji stóp procentowych widoczne były także w Polsce – najpierw poprzez obniżenie podstawowych stóp procentowych NBP w okresie pandemii COVID-19, a następnie przez ich znaczący wzrost w okresie wysokiej stopy inflacji od III kwartału 2021 roku. Konsekwencje działań akomodacyjnych banków realizowanych w następstwie zmian w polityce pieniężnej mogą być uzależnione w szczególności od struktury generowanego wyniku finansowego, poziomu płynności rynku bankowego oraz innych czynników, w tym zmian regulacyjnych oddziałujących na preferencję w zakresie apetytu na ryzyko. W przypadku polskiego rynku bankowego wartym rozważenia jest kwestia zdolności sektora bankowego do absorpcji redukcji wyniku odsetkowego będącego następstwem obniżki stóp procentowych, w kontekście uwarunkowań regulacyjnych (np. maksymalnych pozaodsetkowych kosztów kredytu) i wyzwań technologicznych.

Główne cele badawcze zakładane w opracowaniu obejmują:

- Identyfikację poziomu i trendów w zakresie kształtowania wyniku finansowego i rentowności sektora bankowego w Polsce w latach 2010-2024 na tle innych branż gospodarki narodowej oraz sektorów bankowych innych krajów Unii Europejskiej;

- Ocenę istotności wybranych determinant kształtujących wynik finansowy – otoczenia makroekonomicznego, regulacyjnego, modeli biznesowych;

- Analizę atrakcyjności inwestycyjnej banków działających w Polsce w kontekście ich rentowności – doświadczenia w zakresie rynku kapitałowego oraz pozyskiwania udziałowców;

- Identyfikację czynników wpływających na politykę kredytową banków i ich zdolność do finansowania gospodarki, z uwzględnieniem systemowych instrumentów poprawy jakości portfela kredytowego;

- Ocenę istotności wpływu materializacji ryzyka prawnego w sektorze bankowym i stabilności prawa na rentowność i politykę kredytową banków w Polsce;

- Analizę roli wdrożenia publicznych mechanizmów transferu ryzyka kredytowego na poziom kredytowania gospodarki przez banki (na przykładzie wybranych rozwiązań europejskich);

- Analizę czynników ekonomicznych i regulacyjnych wpływających na koszt kredytu bankowego w Polsce i krajach Unii Europejskiej;

- Identyfikację zakresu i skali zmian regulacyjnych wdrożonych w obszarze działalności banków na szczeblu międzynarodowym, europejskim i krajowym i ich wpływ na kierunki wykorzystania wypracowanych wyników finansowych;

- Ocenę zdolności sektora bankowego do absorpcji redukcji wyniku odsetkowego w kontekście uwarunkowań regulacyjnych (np. pozaodsetkowych kosztów kredytu) i wyzwań technologicznych;

- Identyfikację wyzwań technologicznych sektora bankowego w Polsce w kontekście kierunków redystrybucji wyniku finansowego.

W związku z celami badawczymi zdefiniowano główne hipotezy stanowiące, że:

- Banki w Polsce charakteryzowały się w latach 2010-2024 niską rentownością, w związku z tym posiadały bardzo małą zdolność do akumulacji kapitałów, co jest warunkiem rozwoju akcji kredytowej.

- Na rentowność sektora bankowego silny wpływ ma poziom stóp procentowych banku centralnego, tempo zmian PKB, konkurencyjność rynku, wyposażenie kapitałowe, struktura depozytów, obciążenia fiskalne.

- Obserwowana w ostatnich latach tendencja zmniejszania wskaźnika kredytu dla przedsiębiorstw i gosp. domowych w relacji do PKB była charakterystyczna dla wszystkich krajów UE, jednakże różny poziom tego wskaźnika i tempa jego zmian wskazują na cechy specyficzne dla poszczególnych sektorów bankowych.

- Wśród czynników podażowych wpływających na skalę kredytu bankowego dla sektora niefinansowego należy obok ceny kredytu (wynikającej z polityki stóp procentowych) wskazać m.in. wzrost ryzyka prawnego wynikającego z intensyfikacji pozwów sądowych klientów.

- Wśród czynników popytowych można zidentyfikować istotne znaczenie w zakresie wiedzy finansowej klientów o produktach kredytowych, zmiany potrzeb kredytowych oraz postrzegania kredytu jako potencjalnego instrumentu zaspokajania potrzeb (szczególnie mieszkaniowych i konsumpcyjnych).

- Na poziom marży w kredytach dla sektora niefinansowego istotnie oddziałują: jakość portfela kredytowego, stosowane przez władzę publiczną narzędzia preferencji dla danej grupy kredytów, mechanizmy transferu ryzyka kredytowego (w tym także zastosowanie publicznych mechanizmów redukcji NPL) oraz obciążenia fiskalne i okołofiskalne związane z zapewnieniem stabilności systemu bankowego.

Główna część badań empirycznych zaprezentowanych w opracowaniu oparta została na wynikach analiz porównawczych w zakresie kształtowania rentowności sektora bankowego w Polsce na tle innych sektorów bankowych krajów UE, ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej, innych sektorów gospodarki krajowej oraz spółek wchodzących w skład indeksu WIG-20. W zakresie dostępności danych przeprowadzona została także analiza struktury kosztów sektora bankowego, z uwzględnieniem dotychczasowych wydatków na wzrost bezpieczeństwa i poprawę innowacyjności. Przeprowadzona została także ekonometryczna analiza determinant rentowności banków, ze szczególnym uwzględnieniem uwarunkowań makroekonomicznych i regulacyjnych. Badania ekonometryczne dotyczyły także uwarunkowań polityki kredytowej banków, z uwzględnieniem roli publicznych narzędzi wspierających sektor bankowy, w tym w obszarze restrukturyzacji portfeli kredytowych o niskiej jakości (studium przypadku wybranych krajów UE).

Pogłębioną analizą objęto także dane dotyczące zmienności średniego oprocentowania kredytów i depozytów sektora niefinansowego w Polsce na tle zmian stopy referencyjnej, w tym w odniesieniu do regulacji maksymalnego oprocentowania wynikającego z Kodeksu cywilnego oraz dokonano statystycznej analizy zależności między wybranymi charakterystykami makroekonomicznymi, sektorowymi i regulacyjnymi a kosztem kredytu w Polsce oraz w innych krajach Unii Europejskiej. Uzupełnieniem analiz ekonomicznych i ekonometrycznych są wyniki badania ankietowego zrealizowanego na próbie 1000 klientów rynku finansowego w Polsce, umożliwiające identyfikację barier popytowych i podażowych w zakresie kredytu bankowego, z uwzględnieniem czynników determinujących poziom popytu na kredyt konsumpcyjny, mieszkaniowy oraz finansujący działalność gospodarczą.

Struktura raportu jest następująca:

- w rozdziale 1 zaprezentowano wnioski z przeglądu literatury w zakresie czynników wpływających na rentowność sektora bankowego oraz dane dotyczące trendów w zakresie rentowności banków w krajach UE i w Polsce, z uwzględnieniem porównań do innych branż gospodarki krajowej oraz spółek rynku giełdowego;

- w rozdziale 2 przedstawiono analizę wybranych czynników oddziałujących na zmiany rentowności w polskim sektorze bankowym; omówiono także kształtowanie się wartości współczynników korelacji i ich istotności statystycznej oraz wyniki analizy modelowej wpływu wybranych charakterystyk makroekonomicznych i regulacyjnych na rentowność sektorów bankowych w krajach Unii Europejskiej oraz w Polsce; szczegółowo scharakteryzowano też zmienne zastosowane w badaniach modelowych w rozdziale 2, 4 i 6;

- rozdział 3 zawiera wyniki analiz barier i wyzwań w zakresie finansowania przez banki potrzeb gospodarki, koncentrując się zarówno na aspekcie podażowym, jak i popytowym.;

- rozdział 4 stanowi próbę identyfikacji i analizy czynników ograniczających zdolność banków do efektywnego kredytowania gospodarki; przedstawiono w nim wyniki zastosowanego modelu statystycznego w zakresie oceny zależności pomiędzy wybranymi czynnikami makroekonomicznymi, sektorowymi, regulacyjnymi i społecznymi a skalą kredytowania poszczególnych segmentów rynku niefinansowego oraz kierunków i dynamiki jej zmian; w rozdziale przedstawiono ponadto studium przypadku – rolę polityki publicznej w stymulowaniu działalności kredytowej, na przykładzie narzędzi systemowych zastosowanych w niektórych krajach UE po kryzysie 2007-2009 w zakresie restrukturyzacji portfela kredytów o niskiej jakości, które pozwoliły na odbudowanie rentowności banków w tych krajach;

- w rozdziale 5 zaprezentowano ocenę zmienności kosztu kredytu bankowego w Polsce oraz innych krajach członkowskich UE, a także przeanalizowano determinanty kosztu kredytu, z uwzględnieniem wpływu polityki monetarnej banków centralnych oraz regulacji, m.in. w zakresie maksymalnego kosztu kredytu bankowego;

- w rozdziale 6 rozwinięto problematykę czynników wpływających na koszt kredytu bankowego poprzez zastosowanie metod statystycznych i studium przypadku do ich identyfikacji; zwrócono także uwagę na występowanie mechanizmów transferu ryzyka kredytowego, stabilność preferencyjnych instrumentów publicznych oraz konsekwencje materializacji ryzyka prawnego związanego m.in. z kredytami w CHF;

- rozdział 7 koncentruje się na wyzwaniach dla rentowności sektora bankowego, w tym tych, które wynikają z dynamicznie zmieniającego się otoczenia regulacyjnego, ekonomicznego i technologicznego. Podjęto również kwestię identyfikacji potencjalnych zagrożeń związanych z obniżkami stóp procentowych, zwiększeniem obciążeń podatkowych, ograniczeniami w zakresie dochodów odsetkowych oraz kosztami implementacji nowych wymogów regulacyjnych;

- rozdział 8 przedstawia wyniki badań ankietowych przeprowadzonych wśród klientów banków w marcu 2024 roku na potrzeby sporządzenia raportu, które dotyczą barier po stronie popytowej i pokazują negatywne czynniki i sentymenty behawioralne oraz niską wiedzę praktyczną klientów z zakresu działania rynku kredytowego i jego infrastruktury;

- opracowanie kończą wnioski i rekomendacje.

Rentowność sektora bankowego w Polsce – analiza porównawcza w ujęciu historycznym i bieżącym

Determinanty kształtowania wyniku finansowego i rentowności sektora bankowego w świetle przeglądu literatury

W literaturze przedmiotu w badaniach nad rentownością sektora bankowego, zazwyczaj zmienne niezależne, które istotnie wpływają na rentowność, dzielą się na cztery grupy3:

- zmienne bankowe: wielkość banku (lnTA) adekwatność kapitałowa (CET1, T1, TCR), dźwignia (T1/A) ryzyko kredytowe (np. NPL/TL lub NPL/TA) ryzyko płynności (np. pożyczki międzybankowe do zobowiązań międzybankowych, efektywność kosztowa (C/I) i dywersyfikacja dochodów (L/D);

- zmienne sektorowe ( np. koncentracja rynkowa, poziom konkurencji);

- zmienne makroekonomiczne (np. tempo wzrostu PKB, poziom inflacji i stóp procentowych);

- zmienne eksperymentalne, uwzgledniające postawioną hipotezę, w ostatnim okresie najczęściej jest to wpływ pandemii COVID-19 albo autorskie indeksy problemowe.

M. Maneely, L. Ratnovski wskazują, że banki są bardziej rentowne w krajach, w których4:

- banki mają więcej finansowania depozytowego (korzyści w zakresie kosztów finansowania),

- jest więcej kredytów hipotecznych o zmiennym oprocentowaniu i mniej o stałym oprocentowaniu (kredyty hipoteczne o stałym oprocentowaniu udzielone w czasach niskich stóp procentowych przynoszą niskie dochody odsetkowe),

- system bankowy jest bardziej skoncentrowany (wskaźnik HHI),

- banki są bardziej efektywne kosztowo, co odzwierciedla niższa liczba placówek bankowych na mieszkańca;

- otoczenie makroekonomiczne bardziej sprzyja rentowności banków, co odzwierciedla wyższy nominalny wzrost PKB (zarówno wyższy wzrost realny, jak i wyższa inflacja są zazwyczaj korzystne dla banków).

Ostatnie dwie dekady to okres wielu szoków wewnętrznych i zewnętrznych, toteż w badaniach empirycznych dla krajów europejskich główne determinanty rentowności zmieniają się w analizowanych badaniach i zalezą często od okresu badania. Ważna cezurą w prowadzonych analiza była pandemia COVID-19. Przykładowo Blaga pokazał, że dla banków europejskich w latach 2014-2022 środki wsparcia gospodarczego podczas pandemii COVID-19 negatywnie wpłynęły na rentowność. Najnowsze badania wykazują też silny wpływ stóp procentowych na rentowności banków w UE, np. raport EBA pokazuje wysoką rentowność w okresie wzrastających stóp procentowych5. Zwrot z kapitału własnego (RoE) banków z UE/EOG wzrósł do 11,1% w 4q 2024, co wynikało z dodatniego wkładu przychodów operacyjnych oraz spadku wszystkich głównych składników kosztów. Wynik odsetkowy netto i wynik handlowy netto miały negatywny wpływ na ROE. Marża odsetkowa netto (NIM) nieznacznie spada od historycznego szczytu w I kwartale o 3 punkty bazowe do 1,66%. Również niespłacone kredyty nieznacznie spadły w wyniku niższych kredytów dla przedsiębiorstw niefinansowych (NFC; -1,6%), podczas gdy kredyty dla gospodarstw domowych pozostały stabilne. Wskaźnik kapitału podstawowego Tier 1 (CET1R) banków UE/EOG nieznacznie spadł do 16,0% w ostatnim kwartale, pozostając znacznie powyżej wymogów, podobnie jak wskaźnik płynności (LCR) i wskaźnik stabilnego finansowania netto (NSFR) wynoszące – odpowiednio do 161,4% i 127,2% – pozostają znacznie powyżej minimalnych wymagań. Na podstawie wyników niedawno przeprowadzonego przez EUNB kwestionariusza oceny ryzyka, prawie połowa banków spodziewa się pogorszenia jakości aktywów w ciągu najbliższych 6 do 12 miesięcy, szczególnie w sektorach kredytów konsumenckich, MŚP i CRE6.

Rentowność sektora bankowego w Polsce na tle krajów Europy Środkowo-Wschodniej i Unii Europejskiej

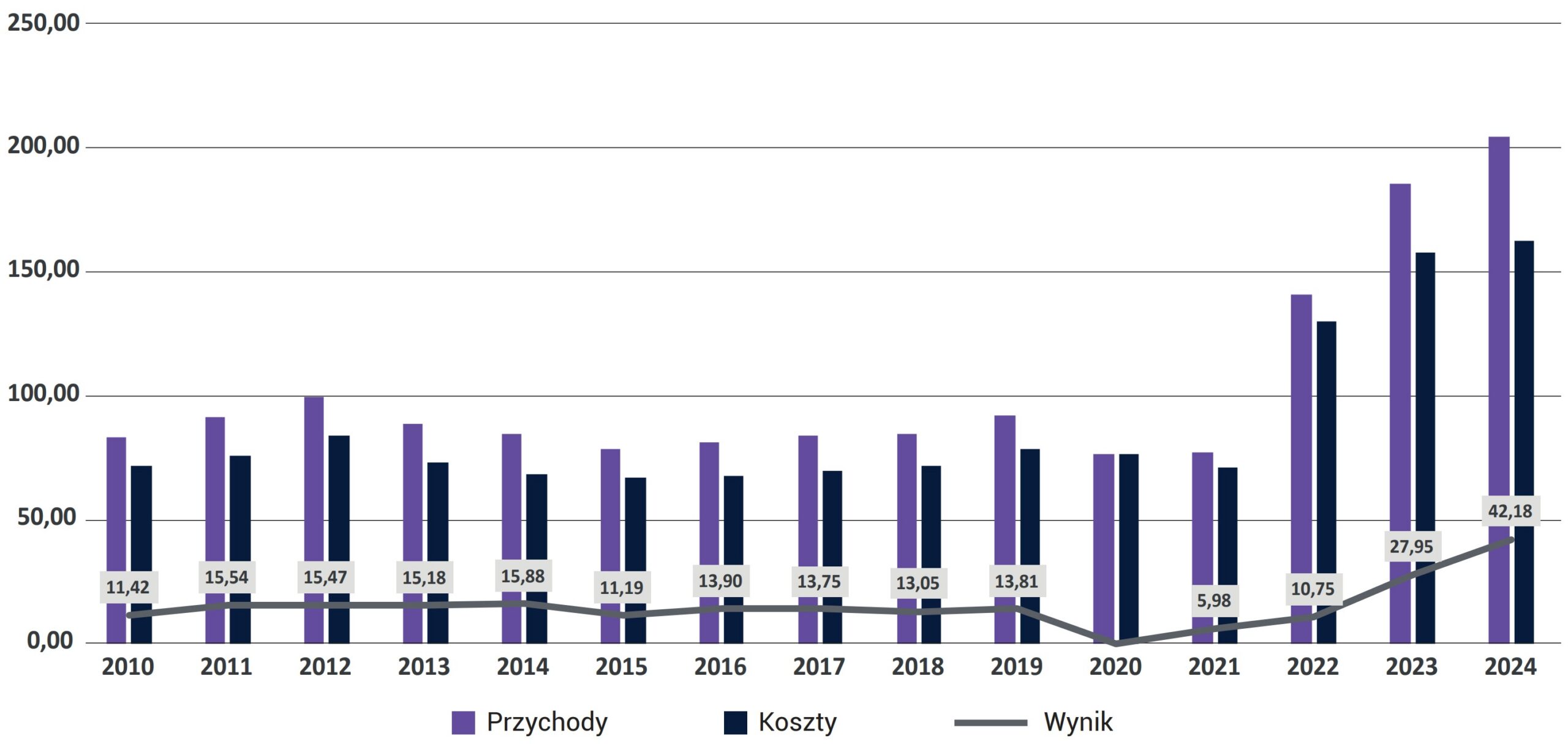

Na podstawie analizy danych przedstawionych na wyk. 1 prezentujących wartości przychodów i kosztów oraz wyniku finansowego netto sektora bankowego w Polsce w latach 2010-2024 można wyróżnić trzy okresy kształtowania się tych zmiennych. Pierwszy okres to lata 2010 – 2019 r., drugi okres to lata 2020 i 2021, zaś trzeci okres obejmuje na lata 2022-2024:

- w pierwszym okresie, obejmującym lata 2010-2019, zarówno przychody, jak i koszty i wynik finansowy netto polskiego sektora bankowego kształtowały się na stabilnym poziomie. W omawianym okresie wartość przychodów kształtowała się średnio na poziomie 87 mld zł., wartość kosztów na poziomie 73 mld zł, zaś wyniku finansowego netto na poziomie ok. 14 mld zł;

- drugi okres to okres pandemii COVID-19. W 2020 r. w polskim sektorze bankowym odnotowano spadek wartości przychodów o ok. 16 mld. zł w porównaniu z okresem poprzednim, jednak jednocześnie przy podobnym do poprzednich okresów poziomie kosztów, polski sektor bankowy odnotował stratę netto w wysokości prawie 324 mln zł. Podobna tendencja utrzymała się przez 2021 r., przy czym bankom działającym w Polsce udało się odrobić stratę z roku poprzedniego, a nawet wygenerować zysk poprzez utrzymanie poziomu przychodów z 2020 r. i obniżeniu poziomu kosztów o ok. 6 mld zł;

- od 2022 r. w polskim sektorze bankowym odnotowywano rok do roku znaczący wzrost zarówno przychodów, jak i kosztów prowadzenia działalności bankowej. W analizowanym okresie przychody banków działających w Polsce wzrosły o ok. 64 mld zł. w 2022 r. o ok. 45 mld zł. w 2023 r. i o ok. 19 mld zł. w 2024 r., zaś koszty działalności wzrosły o ok. 60 mld zł., 27mld zł. i 5mld. zł., odpowiednio w omawianych latach. Wzrost przychodów, mimo równoczesnego wzrostu kosztów działalności, pozwolił polskim bankom wykazać wynik netto z prowadzonej działalności w stosunku do roku poprzedniego prawie 1,8 razy większy w 2022 r., 2,6 razy większy w 2023 r. i 1,5 razy większy w 2024 r.

Wykres 1. Wartość przychodów i kosztów oraz wyniku netto sektora bankowego w Polsce w latach 2010-2024 (mld zł)

Źródło: Opracowanie własne na podstawie danych KNF.

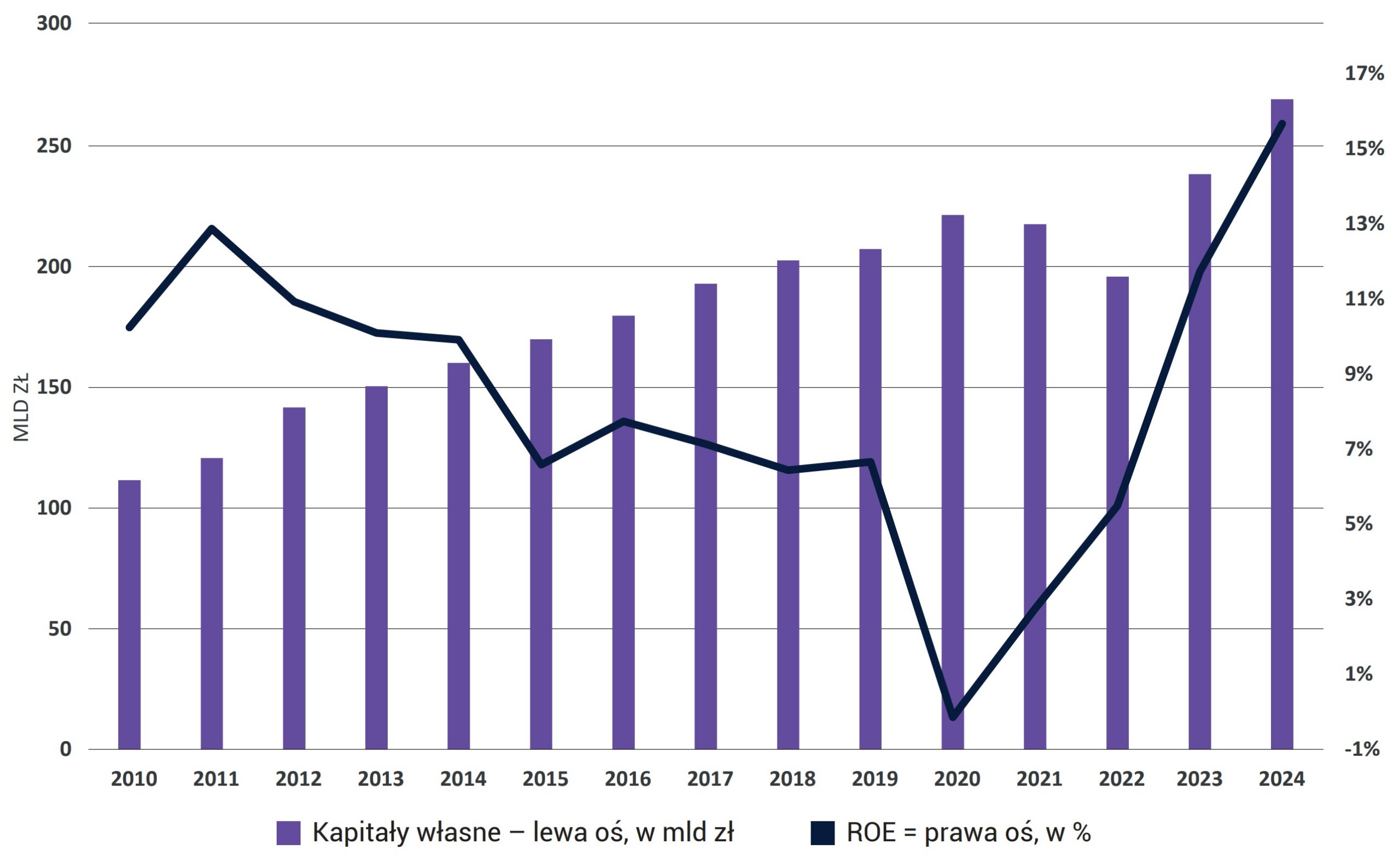

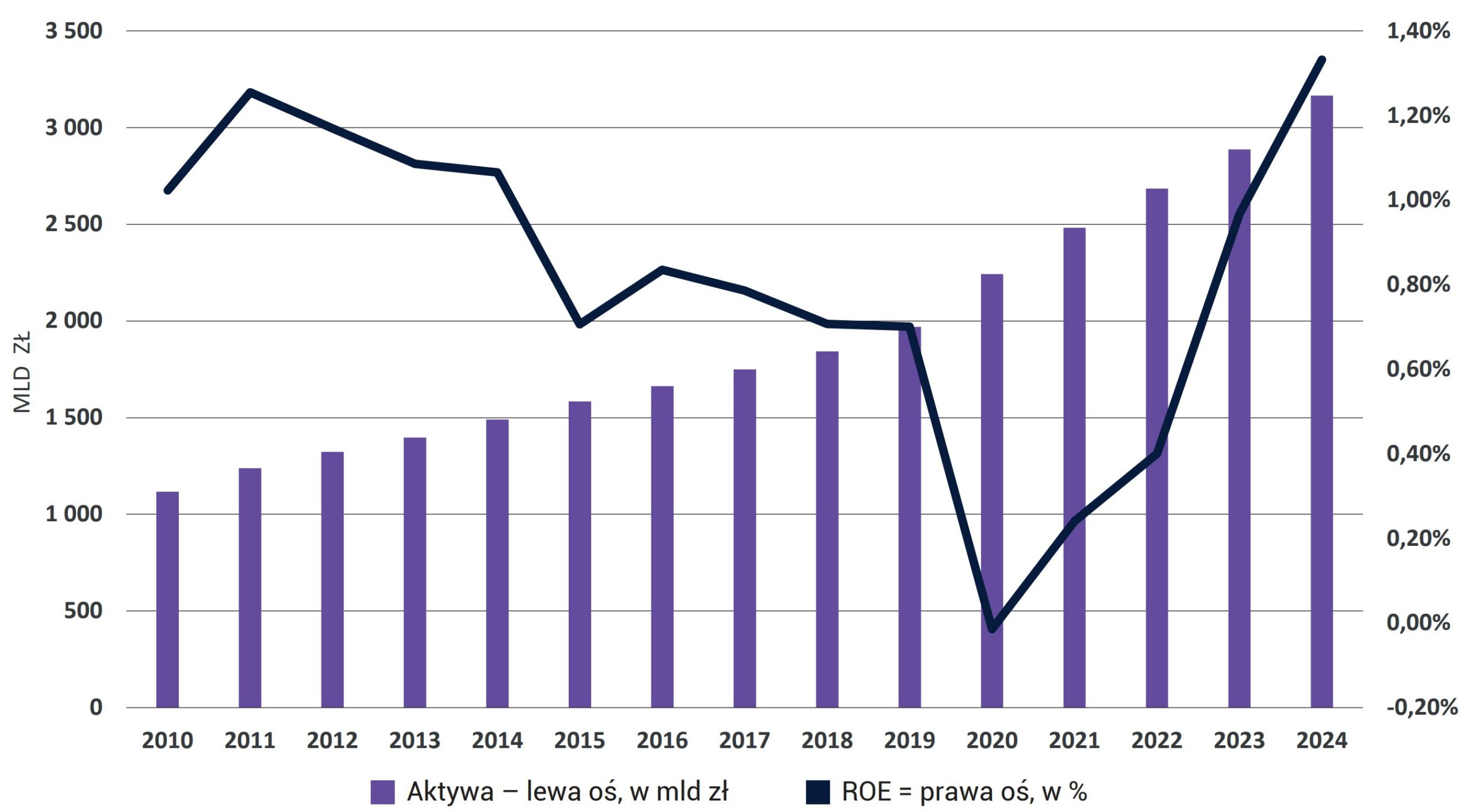

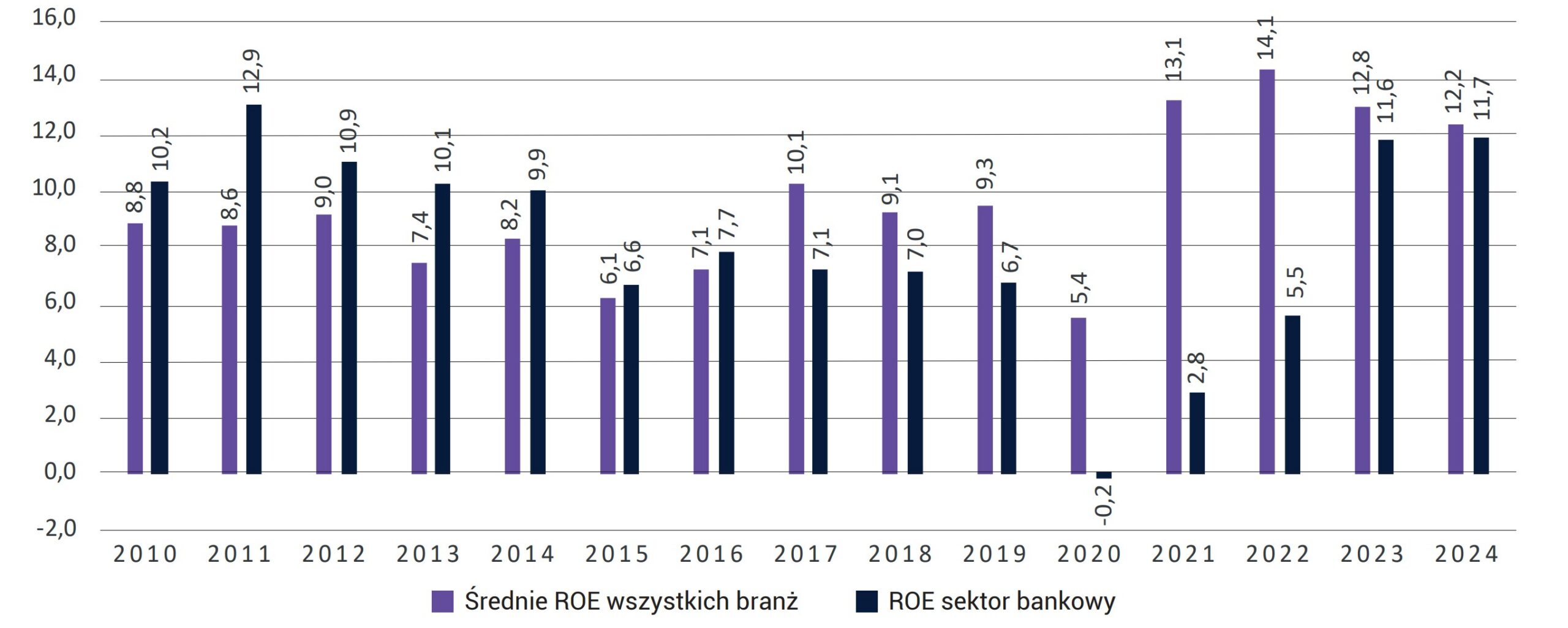

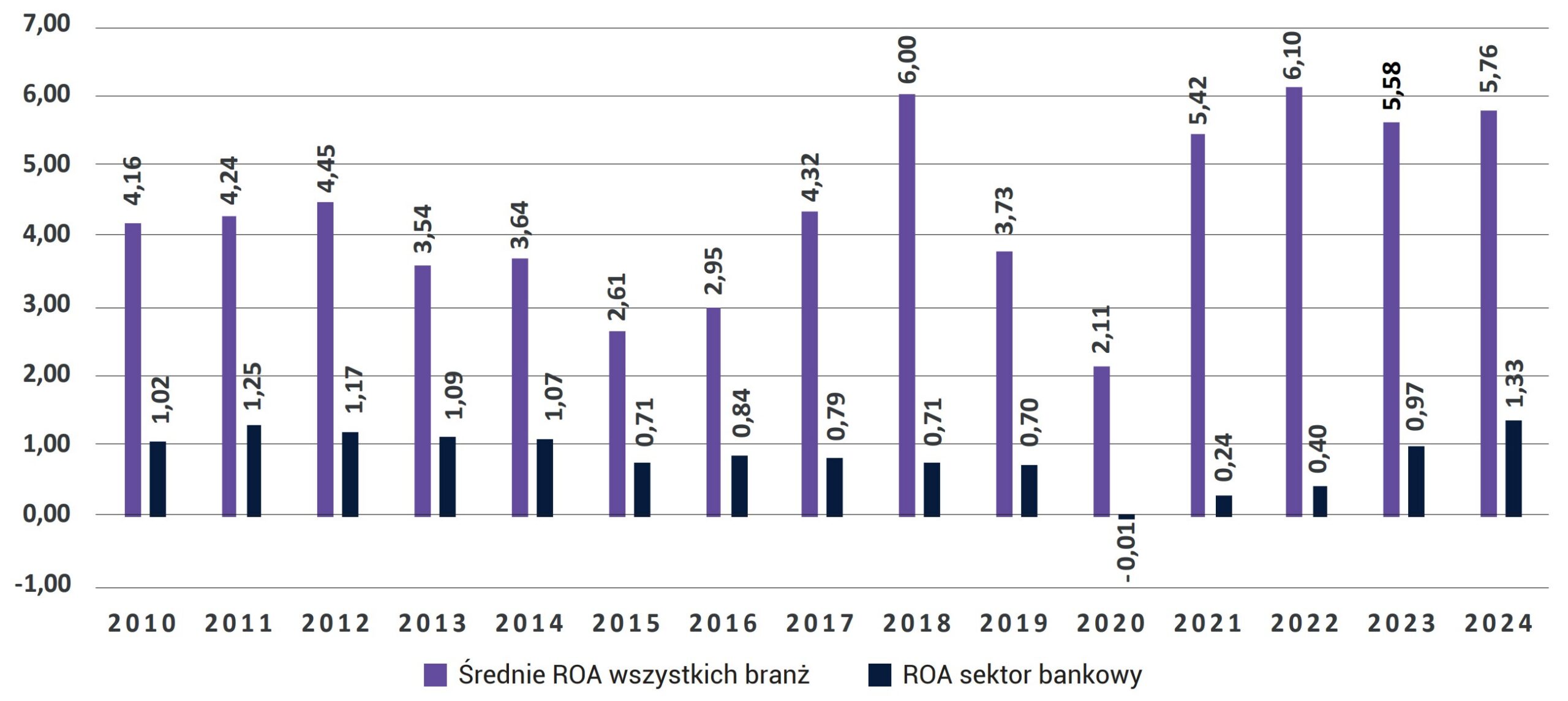

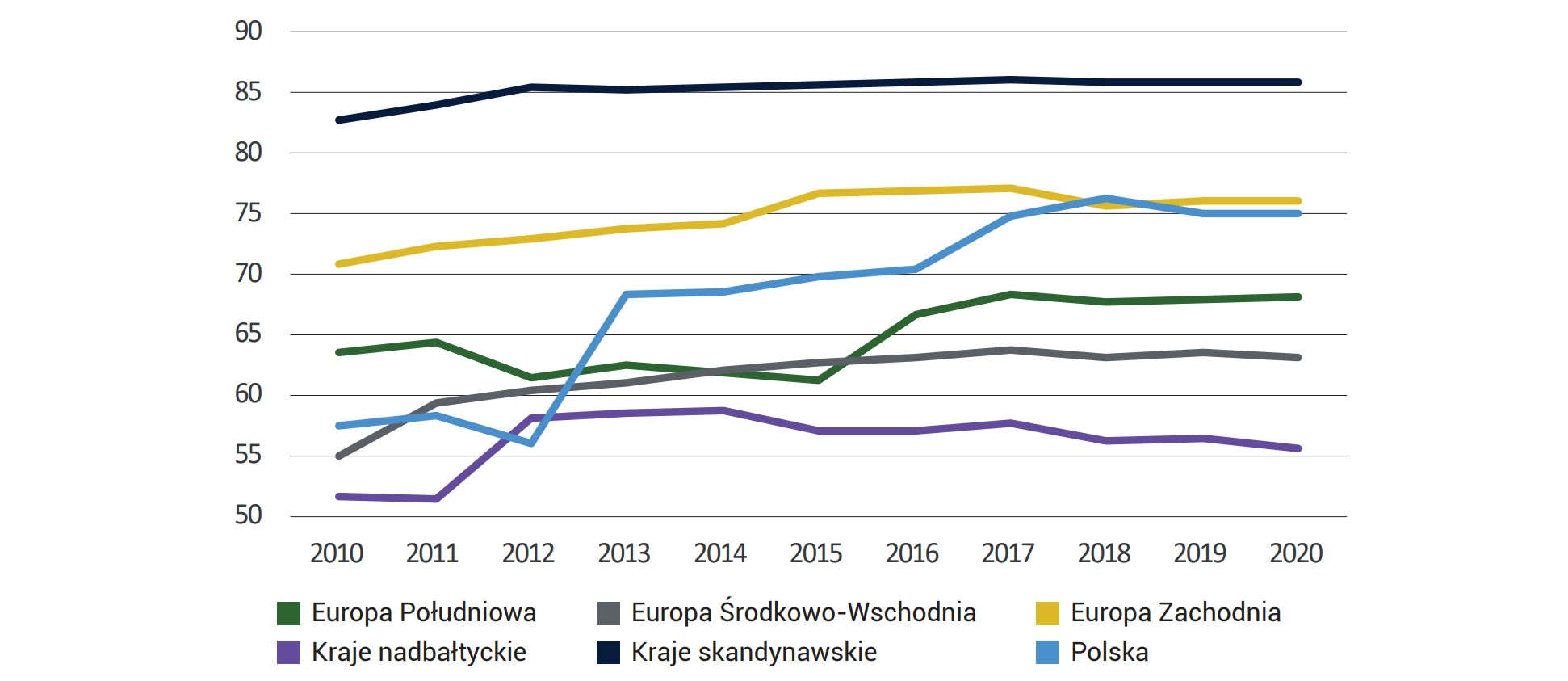

Poprzez odniesienie wartość osiągniętego przez banki działające w Polsce w latach 2010-2024 wyniku finansowego netto do wykazywanych przez nie wartości kapitałów własnych i wartości posiadanych przez nie aktywów (wyk. 2 i wyk. 3), należy stwierdzić że kształtowanie się ogólnej rentowności polskiego sektora bankowego w omawianym okresie charakteryzuje się dwiema fazami:

- od 2011 r. do 2019 r. rentowność polskiego sektora bankowego, mierzona zarówno wskaźnikiem ROE, jak i ROA, ulegała stopniowemu pogorszeniu, aby po wybuchu pandemii koronawirusa w 2020 r. (drugi etap) osiągnąć wieloletnie minimum (wartość wskaźnika ROE w 2020 r. wyniosła -0,15%, a wskaźnika ROA –0,014%). Oznacza to, że banki działające w Polsce w latach 2010 – 2019 napotykały trudności w zwiększaniu osiąganego zysku netto, mimo zwiększania z roku na rok wartości kapitałów własnych i wartości aktywów;

- od 2020 r. nastąpiła odwrotna tendencja w zakresie kształtowania się zarówno wskaźnika ROE, jak i ROA. W tym okresie rentowność kapitałów własnych polskiego sektora bankowego zwiększyła się o ok. 15 pp., osiągając wartość 15,66% na koniec 2024 r., zaś rentowność aktywów w tym samym czasie zwiększyła się o 1,35 pp., osiągając wartość 1,33% na koniec 2024 r. Warto zaznaczyć, że odwrócenie się tendencji w zakresie kształtowania się rentowności banków działających w Polsce było wynikiem wzrostu osiągniętego przez nie zysku netto z prowadzonej działalności, ponieważ w trakcie trzeciej omawianej fazy kształtowania się rentowności polskiego sektora bankowego, zwiększeniu uległy także zarówno ich kapitały własne banków, jak i posiadane przez nie aktywa.

Wykres 2. Wartość przychodów i kosztów oraz wyniku netto sektora bankowego w Polsce w latach 2010-2024 (mld zł)

Źródło: Opracowanie własne na podstawie danych KNF.

Wykres 3. Wartość aktywów sektora bankowego w Polsce oraz poziom ich rentowności w okresie 2010-2024

Źródło: Opracowanie własne na podstawie danych KNF.

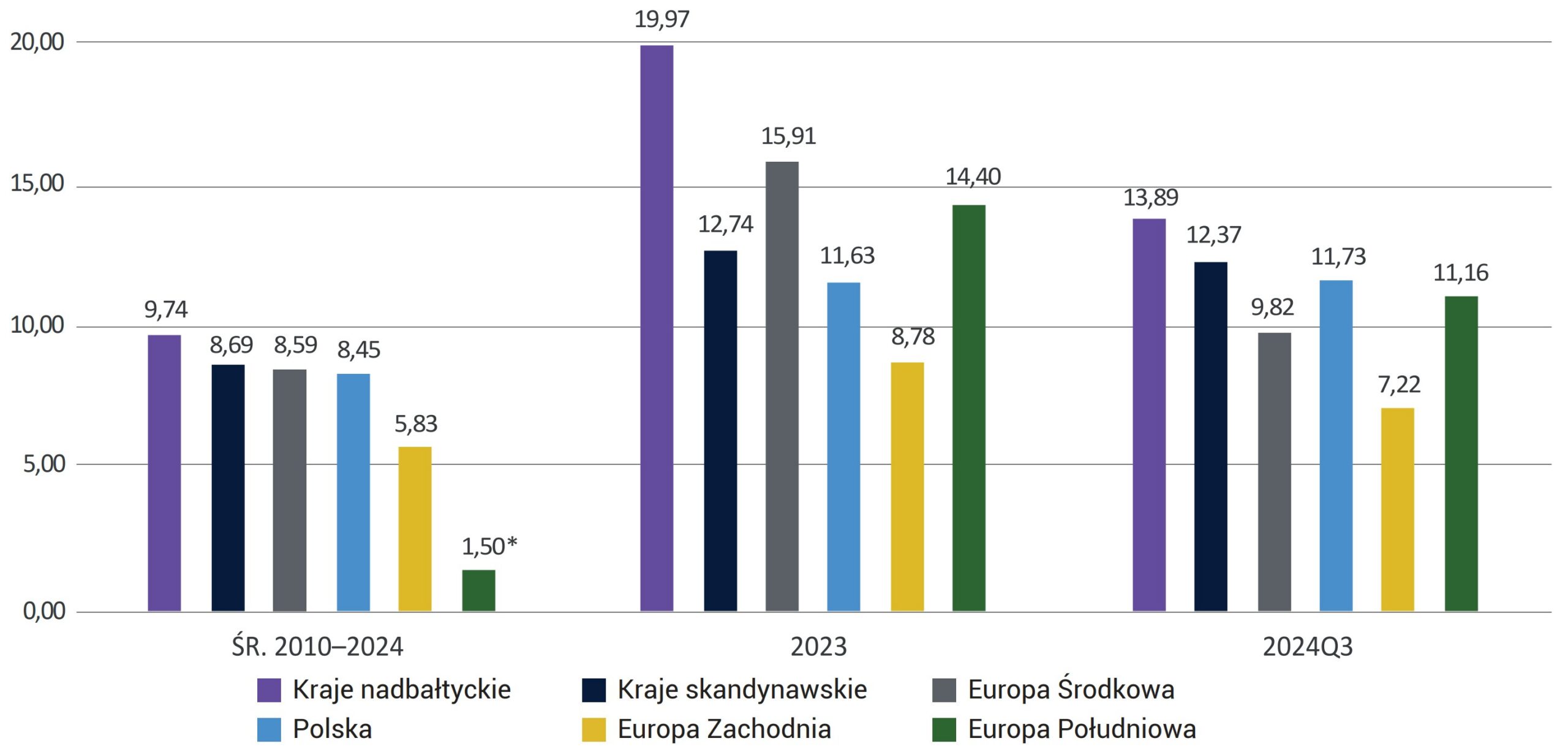

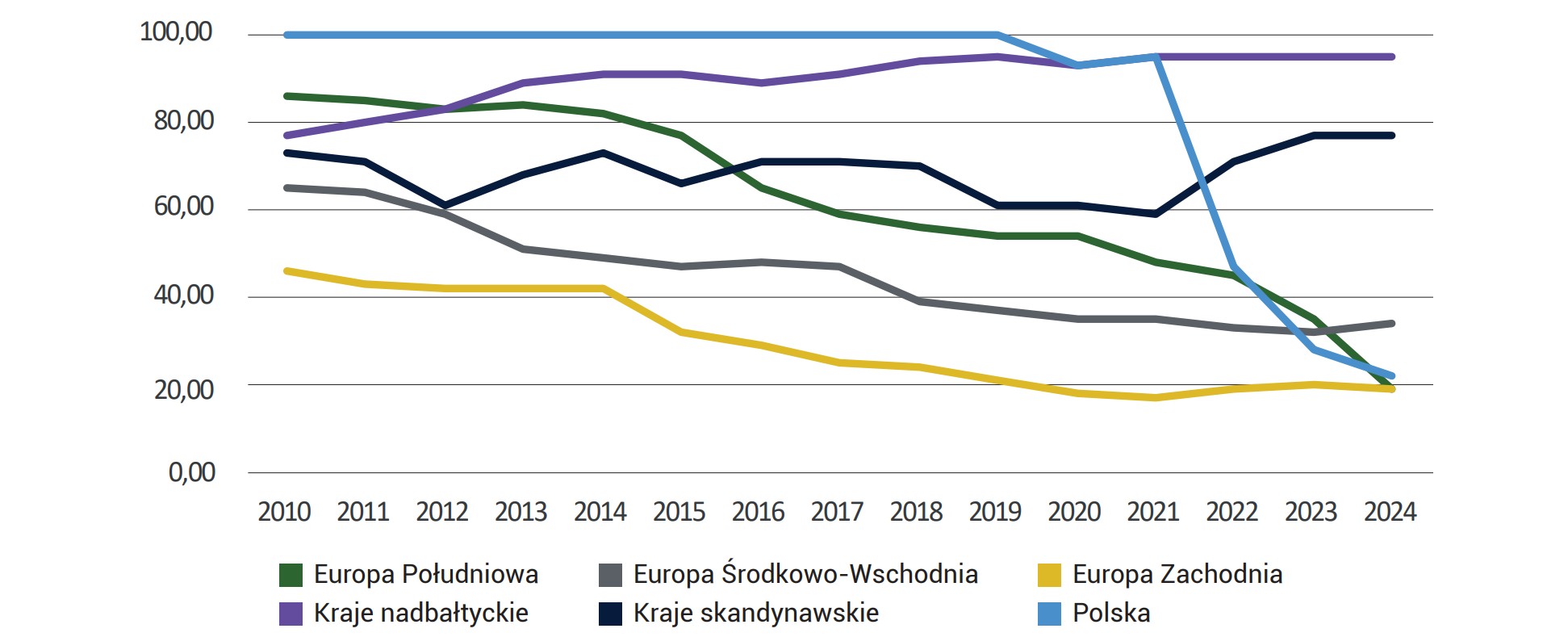

W celu porównania rentowności polskiego sektora bankowego z rentownością sektorów bankowych pozostałych krajów Unii Europejskiej (UE), dokonano ich klasyfikacji, przyjmując schemat regionów świata zaproponowany przez Organizację Narodów Zjednoczonych (ONZ). Zgodnie z nim kraje Unii Europejskiej należą do jednej z czterech kategorii krajów europejskich. Pierwszą grupę stanowią kraje Europy Zachodniej, do której należą: Austria, Belgia, Francja, Niemcy, Luksemburg, Holandia i Irlandia. Druga grupa to tzw. kraje Europy Południowej, wśród których wymienić należy: Chorwację, Grecję, Włochy, Maltę, Portugalię, Hiszpanię, Słowenię i Cypr. Wśród krajów Europy Środkowo-Wschodniej, do której należą Bułgaria, Czechy, Polska, Węgry, Rumunia, Słowacja (Europa Środkowa), wyróżnia się także tzw. Kraje Nadbałtyckie7, czyli Litwę, Łotwę i Estonię. Ostatnią grupę stanowią Kraje Skandynawskie (Europy Północnej), do której należy Dania, Finlandia i Szwecja.

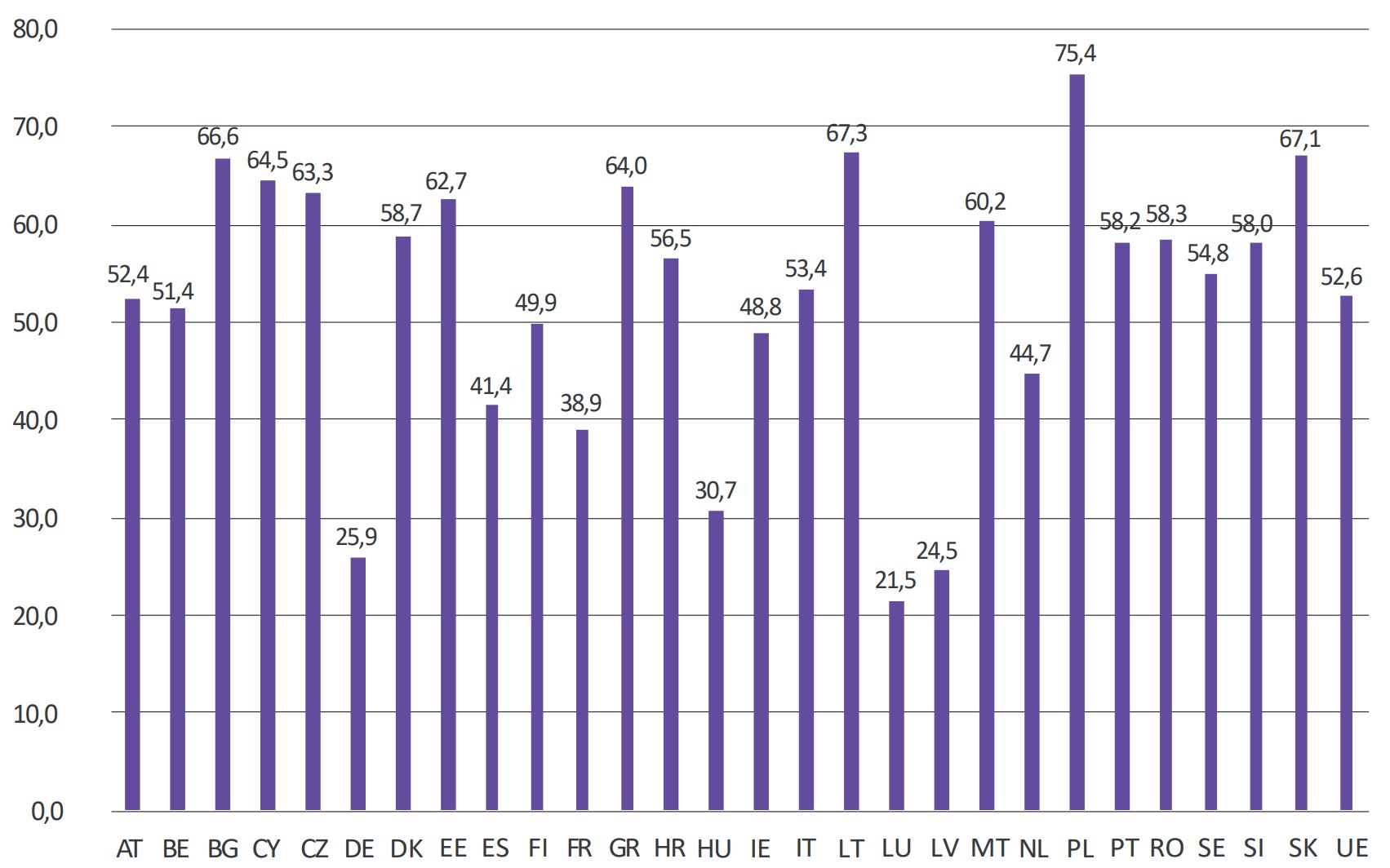

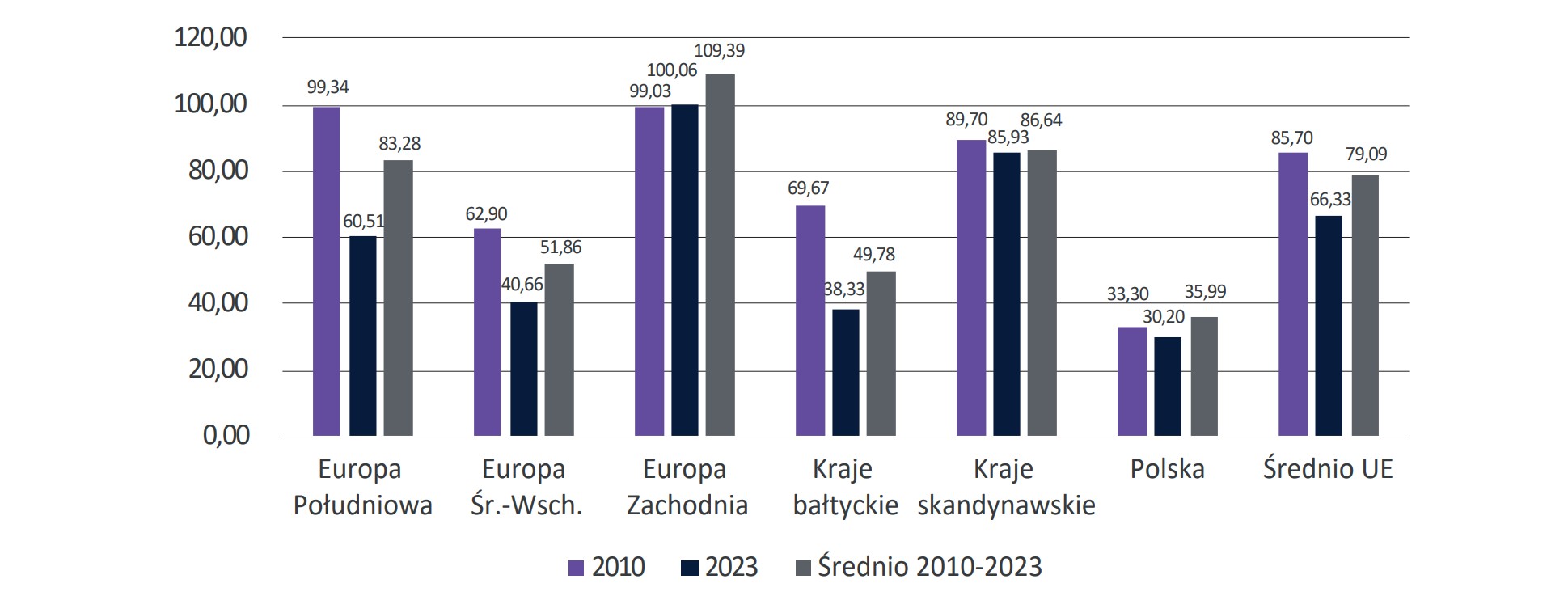

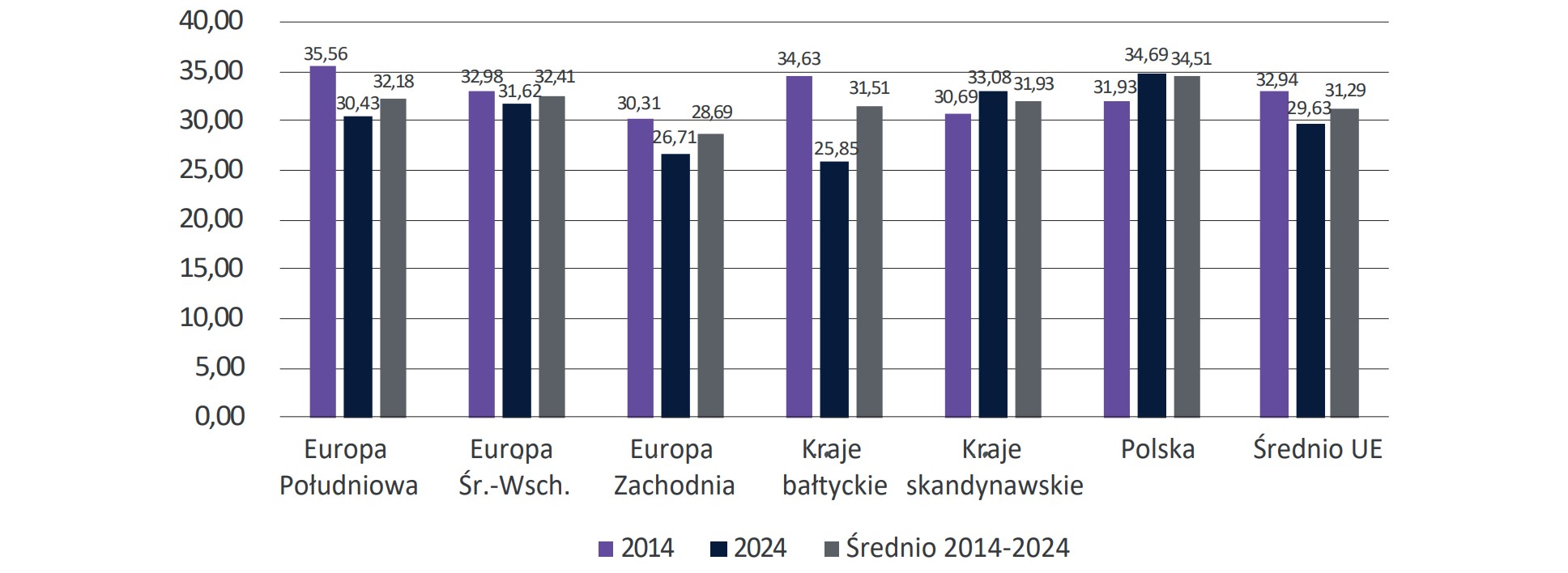

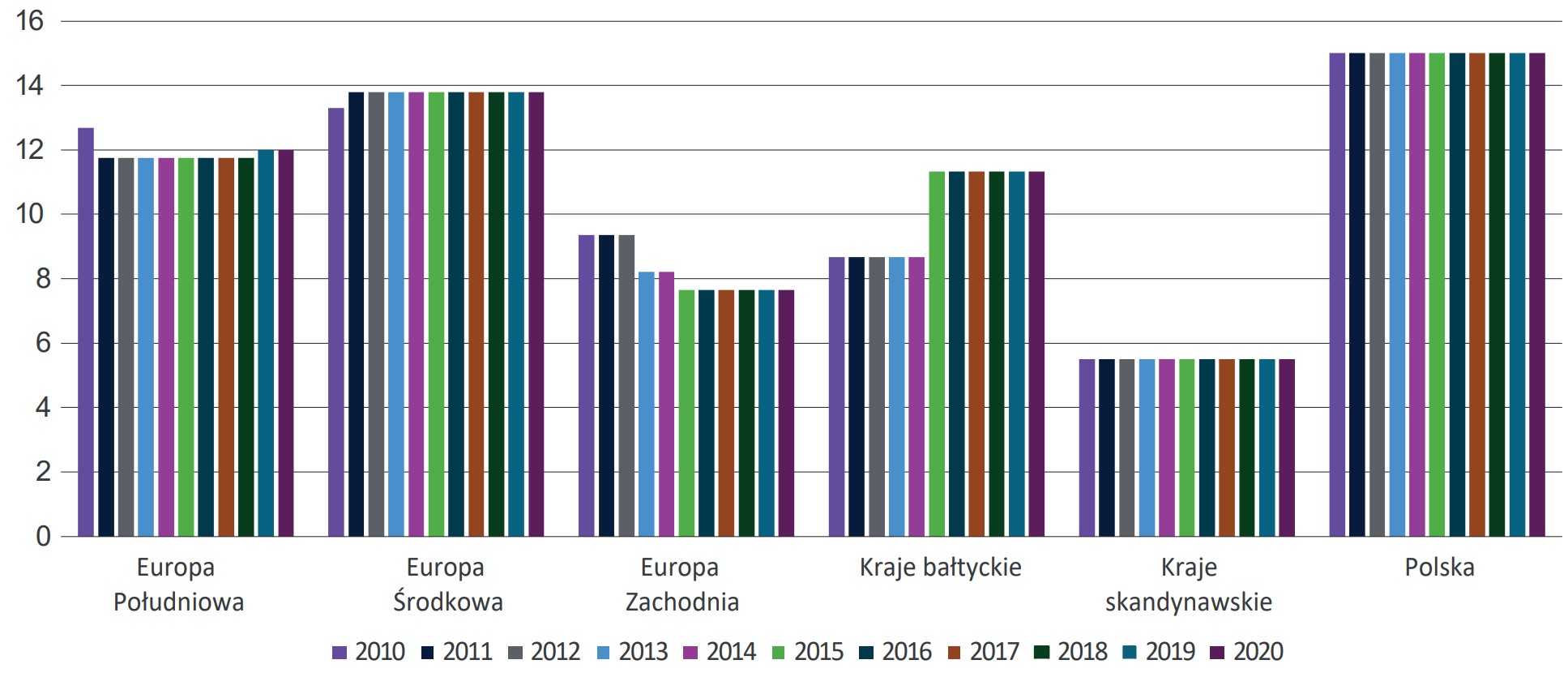

Na podstawie danych zawartych na wyk. 4 i wyk. 5, prezentujących średnią rentowność kapitałów własnych i średnią rentowność aktywów polskiego sektora bankowego na tle średniej rentowności kapitałów własnych i średniej rentowności aktywów sektorów bankowych pozostałych krajów UE w latach 2010-2024, należy ocenić, że w analizowanym okresie polski sektor bankowy charakteryzował się umiarkowaną, przeciętną rentownością na tle rentowności sektorów bankowych innych krajów UE.

Średnia wartość wskaźnika ROE polskiego sektora bankowego w całym okresie lat 2010-2024 wyniosła 8,45%. Wyższą rentownością kapitałów własnych charakteryzowały się zarówno sektory bankowe krajów leżących w tym samym regionie Europy, jak również podobnych do Polski strukturalnie, czyli sektory bankowe Krajów Nadbałtyckich oraz sektory bankowe krajów Europy Środkowej. Dodatkowo, w analizowanym okresie wyższy niż w polski sektor bankowy wskaźnik ROE wykazały również sektory bankowe Krajów Skandynawskich. Natomiast niższą rentowność kapitałów własnych wykazały sektory bankowe krajów Europy Zachodniej oraz sektory bankowe krajów Europy Południowej.

Porównując wskaźnik ROE polskiego sektora bankowego ze średnim wskaźnikiem ROE krajów UE w 2023 r. oraz za trzy kwartały 20248 r., należy zaznaczyć, iż rentowność kapitałów własnych polskiego sektora bankowego wzrasta, jednak nadal jest istotnie niższa, niż rentowność kapitałów własnych sektorów bankowych Krajów Nadbałtyckich, krajów Europy Środkowej oraz Krajów Skandynawskich, choć według danych za trzy kwartały 2024 r., polski sektory bankowy wykazał wyższy wskaźnik ROE, niż sektory bankowe krajów Europy Środkowej. Na uwagę zasługuje fakt, iż pomimo napotkanych trudności z niską jakością portfeli kredytowych, głównie w sektorach bankowych krajów Europy Południowej, dzięki wdrożonym metodom restrukturyzacji portfeli kredytowych o niskiej jakości w drugiej połowie analizowanego okresu, rentowność kapitałów własnych tych sektorów bankowych znacząco wzrosła, przewyższając w 2023 r. rentowność kapitałów własnych polskiego sektora bankowego o 2,77 pp., i osiągając tym samym wartość zbliżoną do wskaźnika ROE polskiego sektora bankowego porównując dane za trzy kwartały 2024 r. Tym samym jedyną grupą krajów, których sektory bankowe charakteryzowały się niższą rentownością kapitałów własnych niż kapitały własne polskiego sektora bankowego w 2023 r. oraz w okresie styczeń – wrzesień 2024 r., były sektory bankowe krajów Europy Zachodniej.

Wykres 4. Średnia wartość wskaźnika ROE (w %) polskiego sektora bankowego na tle średniej wartości wskaźnika ROE sektorów bankowych krajów Unii Europejskiej z ich podziałem na grupy wg. kryterium ONZ

Źródło: Opracowanie własne na podstawie danych EBC.

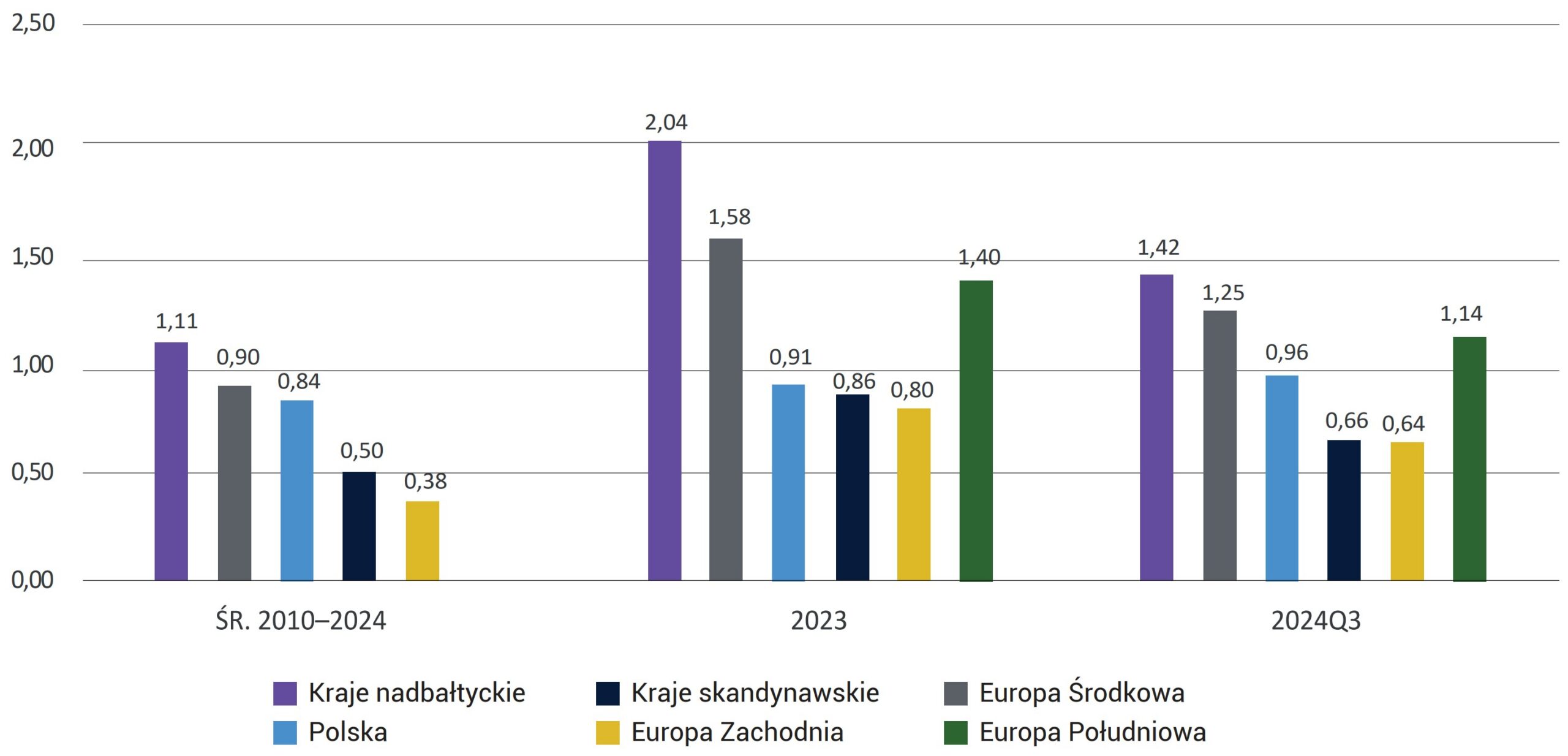

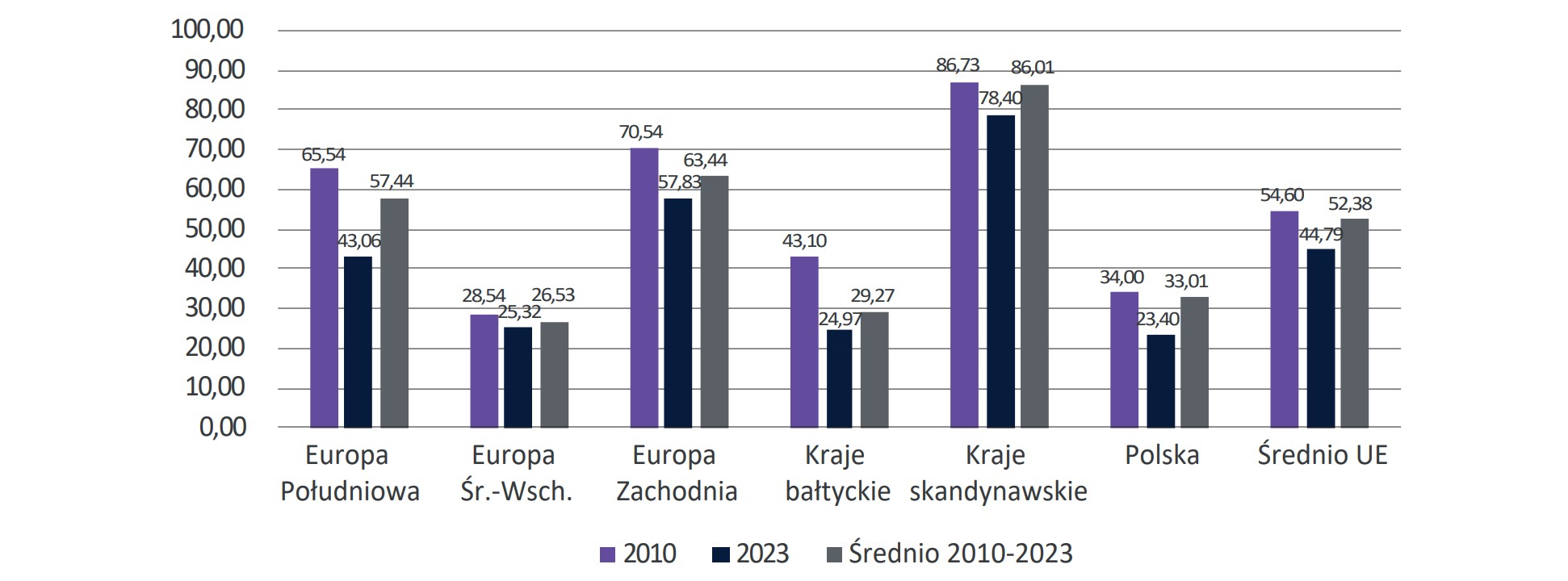

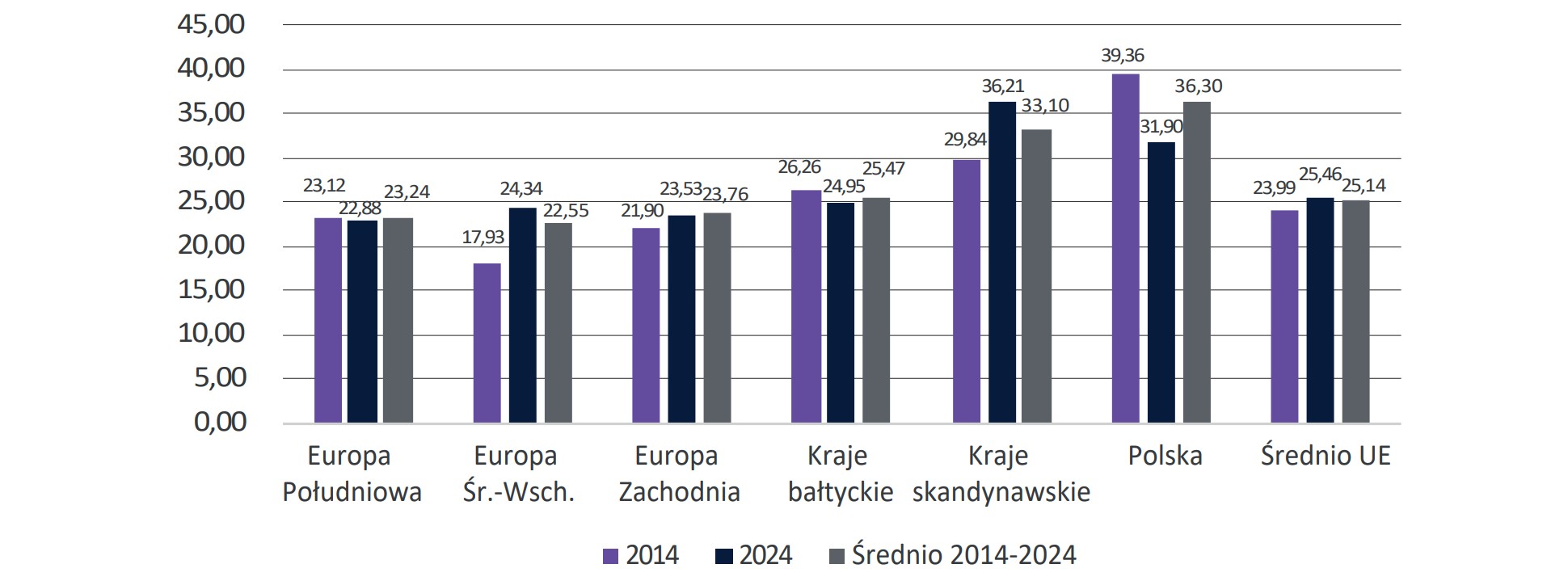

Analogiczne wnioski dotyczące rentowności polskiego sektora bankowego w latach 2010-2024 płyną z porównania średniej wartości wskaźnika ROA polskiego sektora bankowego ze średnią wartością wskaźników ROA sektorów bankowych krajów UE. W analizowanym okresie polski sektor bankowy charakteryzował się na tle innych sektorów bankowych krajów UE umiarkowaną rentownością aktywów, osiągając średnią wartość wskaźnika ROA na poziomie 0,84%. Wartość ta była niższa od średniej wartości wskaźnika ROA sektorów bankowych Krajów Nadbałtyckich i krajów Europy Środkowej, jednak wyższa od średniej wartości wskaźnika ROA sektorów bankowych krajów Europy Północnej, Europy Zachodniej i Europy Południowej (średnia wartość wskaźnika ROA za lata 2010-2024 dla ostatniej grupy krajów wyniosła 0,0014%).

Porównując wartości wskaźnika ROA osiągnięte przez sektory bankowe krajów UE w 2023 r. i za trzy kwartały 2024 r. należy zauważyć, iż rentowność ich aktywów znacząco wzrosła, nie zaburzając przy tym oceny rentowności aktywów polskiego sektora bankowego na tle rentowności aktywów sektorów bankowych innych krajów UE. Podkreślić jedynie należy fakt, iż kraje Europy Południowej, dzięki wdrożonym w latach 2010-2020 metodom restrukturyzacji portfela kredytów o niskiej jakości, zdołały odbudować rentowność ich aktywów, która w 2023 r. i według danych za trzy kwartały 2024 r. była wyższa od rentowności aktywów polskiego sektora bankowego o 0,46 i 0.18 pp.. odpowiednio.

Wykres 5. Średnia wartość wskaźnika ROA (w %) polskiego sektora bankowego na tle średniej wartości wskaźnika ROA sektorów bankowych krajów Unii Europejskiej z ich podziałem na grupy wg. kryterium ONZ. Średnia wartość wskaźnika ROA dla krajów Europy Południowej wyniosła -0,0042%.

Źródło: Opracowanie własne na podstawie danych EBC.

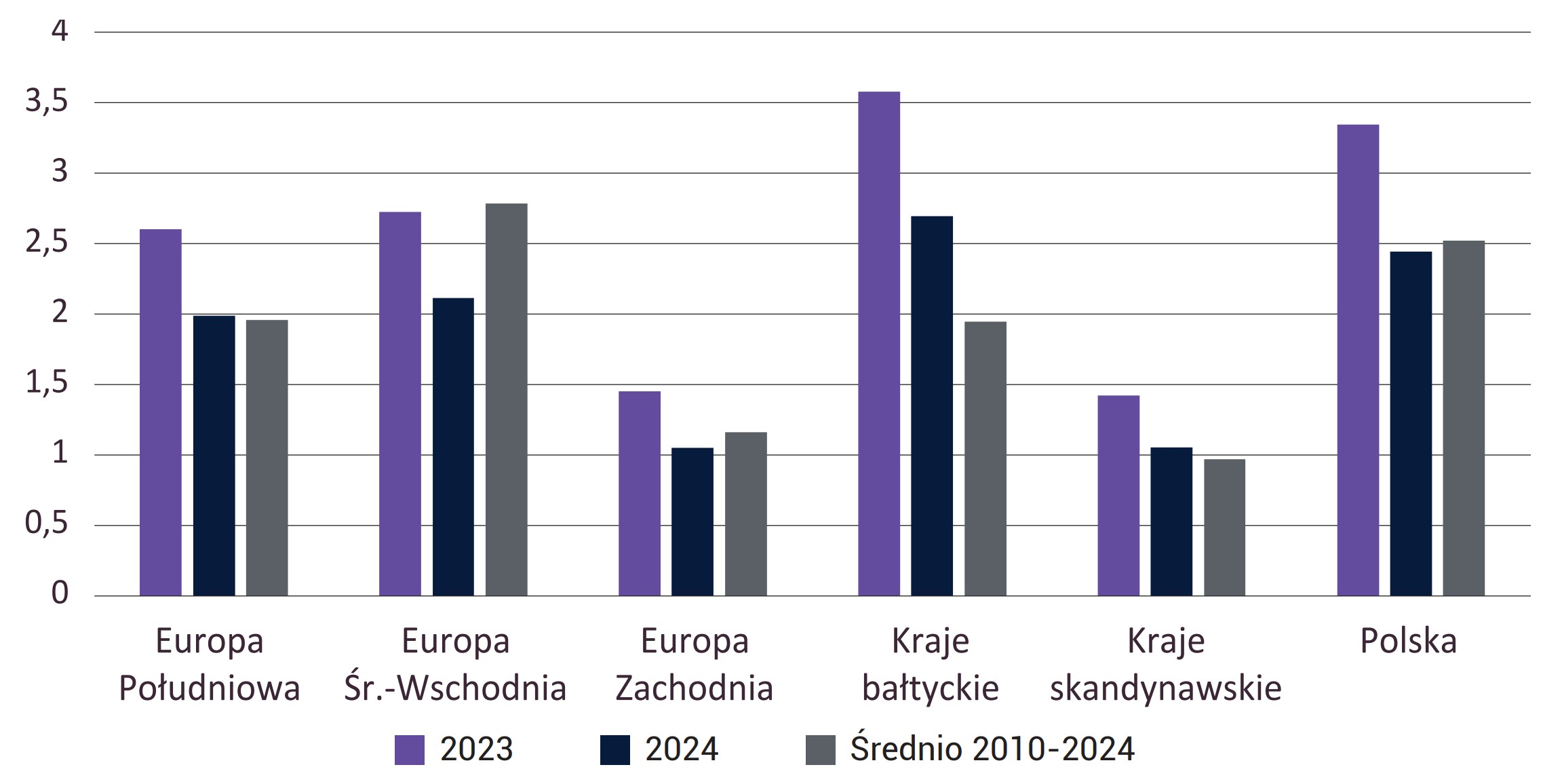

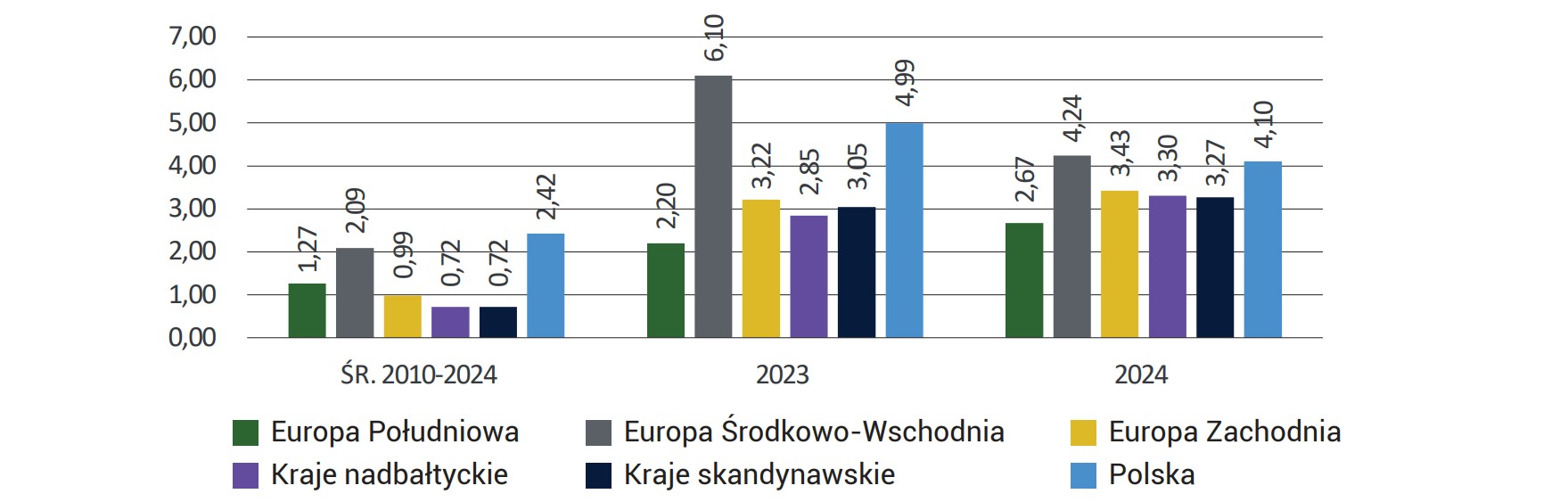

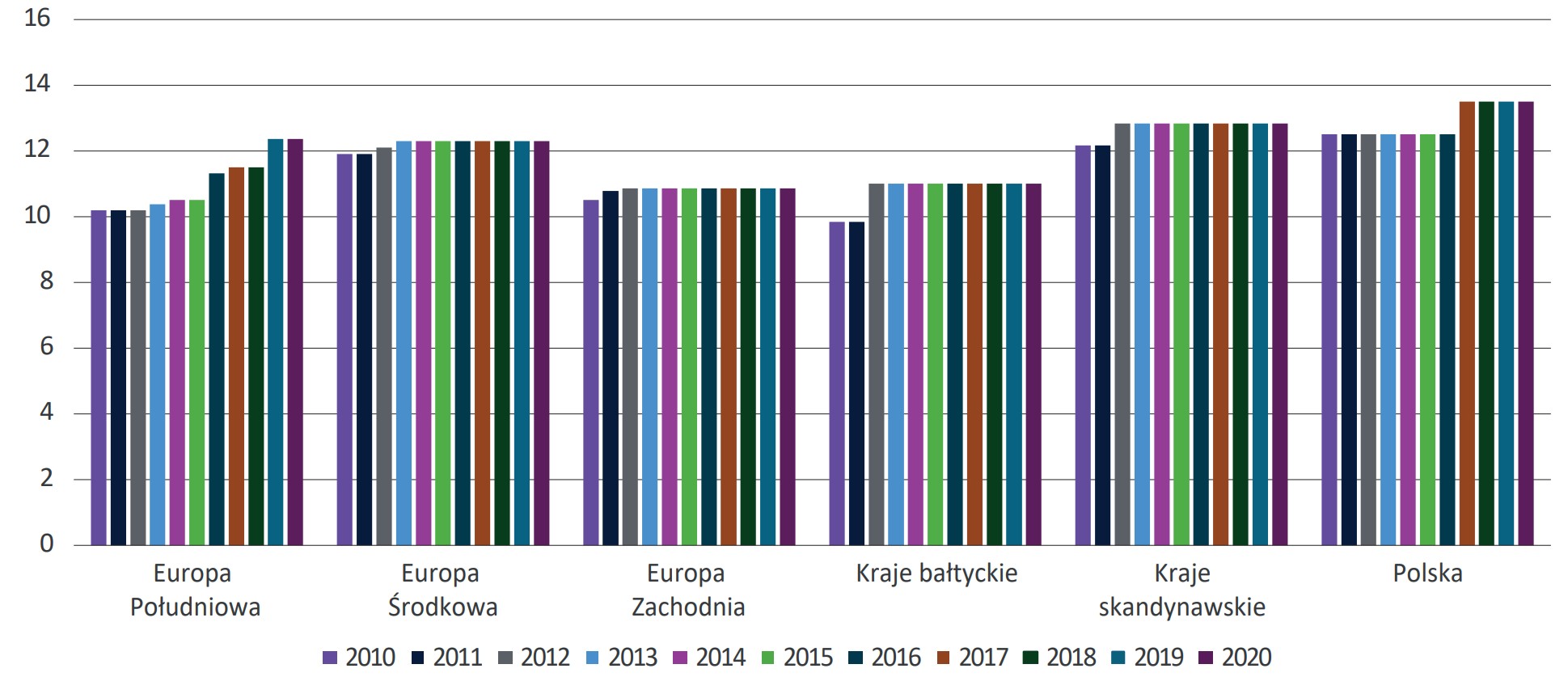

Oceniając rentowność polskiego sektora bankowego na tle rentowności sektorów bankowych innych krajów UE poprzez porównanie przeciętnego poziomu wskaźnika marży netto (NIM) należy wskazać, że średnia wartość tego wskaźnika dla polskiego sektora bankowego (2,52%) w latach 2010-2024 była jedną z dwóch najwyższych spośród analizowanych grupy. Rozpiętość pomiędzy wartością wskaźnika NIM sektorów bankowych pozostałych grup wynosiła 0,98 pp. (od 0,97% dla krajów skandynawskich do 1,95% dla krajów Europy Południowej). Zbliżoną i niewiele wyższą (o 0,26 pp.) wartość wskaźnika NIM wykazały jedynie sektory bankowe krajów Europy Środkowo-Wschodniej. Również analizując wartość wskaźnika NIM na koniec 2023 r. należy podkreślić, że polski sektor bankowy charakteryzował się jedną z dwóch najwyższych rentowności pod względem generowanej marży odsetkowej (3,34%), niewiele ustępując średniej dla sektorów bankowych Krajów Nadbałtyckich (3,57%). Sektory bankowe pozostałych grup krajów odnotowały na koniec 2023 r. marżę odsetkową netto w wysokości od 1,42% w przypadku sektorów bankowych Krajów Skandynawskich, do 2,76% w przypadku sektorów bankowych krajów Europy Środkowo-Wschodniej.

Wykres 6. Przeciętny poziom wskaźnika marży odsetkowej (NIM) w bankach działających w Polsce na tle grup sektorów bankowych w krajach UE – średnio w latach 2010-2024 oraz w 2023 i 2024 roku (w %)

Źródło: Opracowanie własne na podstawie danych EBC Consolidated Banking Data.

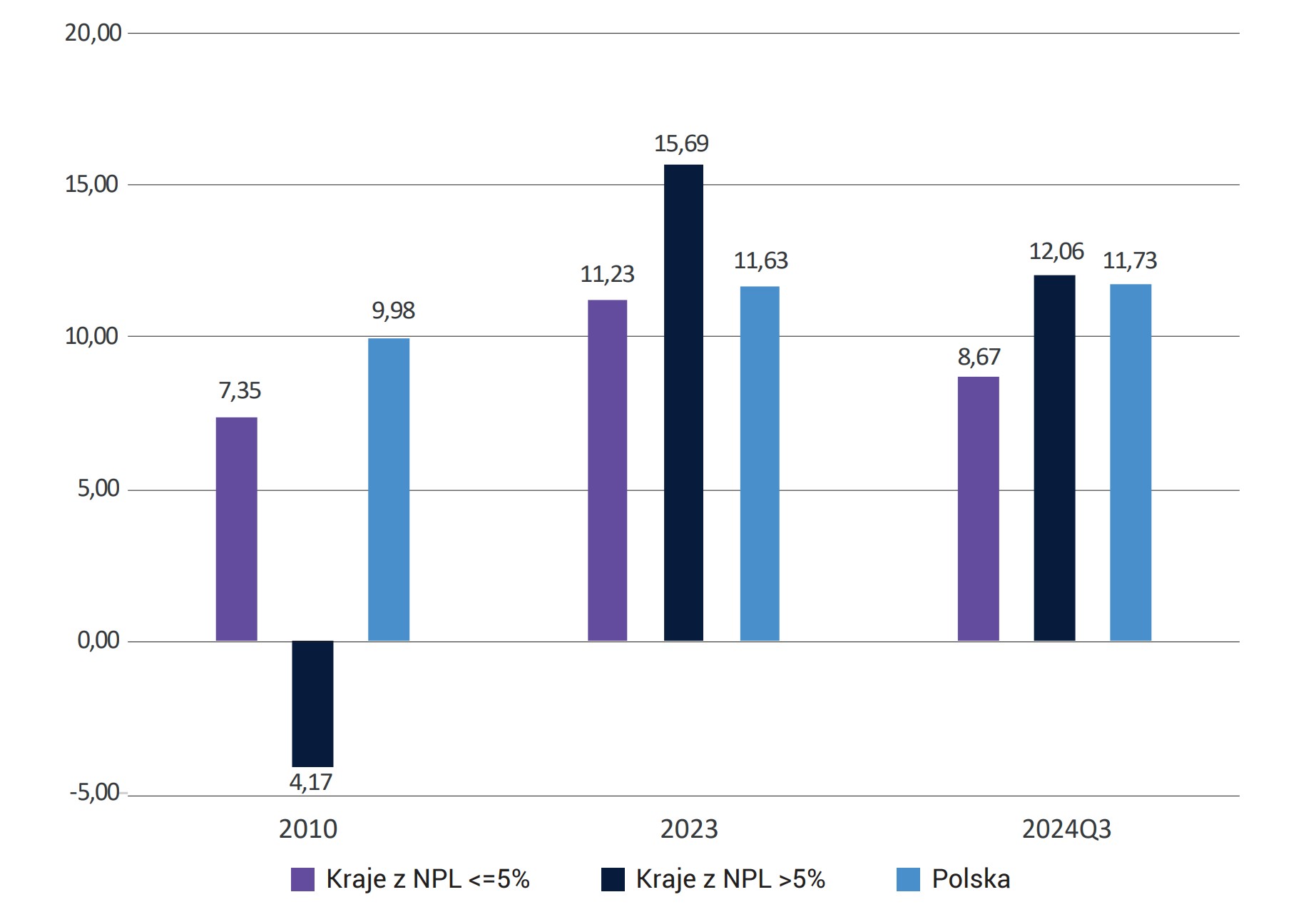

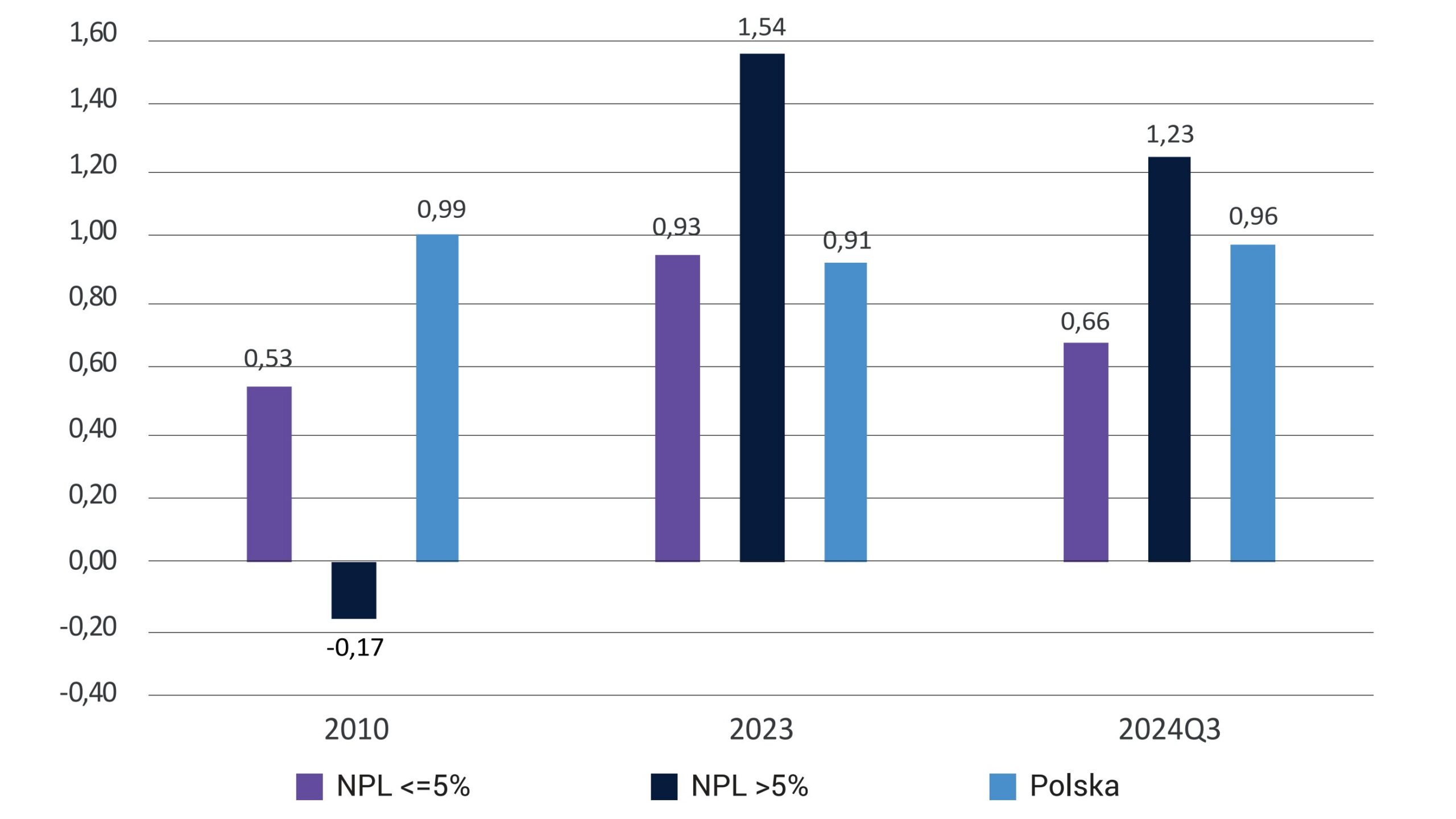

Warto nadmienić, że wiele sektorów bankowych UE, szczególnie krajów Europy Południowej i Europy Zachodniej, ale także część krajów Europy Środkowo-Wschodniej borykało się przez długi okres po wybuchu kryzysu finansowego 2007-2009 z problemem niskiej jakości portfeli kredytowych9, co przełożyło się na ich niską rentowność. Zgodnie z wytycznymi European Banking Authority (EBA), w danym sektorze bankowym występuje problem wysokiego poziomu kredytów zagrożonych, jeżeli wskaźnik NPL w tym sektorze bankowym przekroczy poziom 5%. Przyjmując to kryterium, w celu porównania rentowności polskiego sektora bankowego na tle innych sektorów bankowych krajów UE, dokonano ich drugiego podziału na te kraje, w sektorach bankowych których w okresie po wybuchu globalnego kryzysu finansowego odnotowano w którymkolwiek roku wartość wskaźnika NPL równą lub powyżej 6% i na te kraje, w sektorach bankowych których w okresie po wybuchu globalnego kryzysu finansowego odnotowano wartość wskaźnika NPL maksymalnie poniżej 6%. Do sektorów bankowych krajów UE, w których od 2010 r. odnotowano problem wysokiego poziomu kredytów zagrożonych, należały sektory bankowe takich krajów, jak Austria, Bułgaria, Chorwacja, Cypr, Hiszpania, Grecja, Irlandia, Litwa, Łotwa Portugalia, Rumunia, Słowenia, Węgry i Włochy. Natomiast, po 2010 r. nie odnotowano problemu niskiej jakości portfeli kredytowych banków w sektorach bankowych Belgi, Czech, Dani, Estonii Finlandii, Francji, Holandii, Luksemburga, Malty, Niemiec, Polski, Słowacji i Szwecji.

Porównując dane za 2010 r. i 2023 r. oraz za trzeci kwartał 2024 r. dotyczące rentowności polskiego sektora bankowego w porównaniu z średnią rentownością sektorów bankowych krajów, które nie napotkały problemu wysokiej wartości kredytów zagrożonych oraz z średnią rentownością sektorów bankowych krajów, które napotkały problem wysokiego poziomu kredytów zagrożonych, zarówno w aspekcie rentowności kapitałów własnych (wyk.7), jak i rentowności aktywów (wyk.8), należy podkreślić, że w analizowanym okresie rentowność sektorów bankowych we wszystkich trzech grupach uległa poprawie, jednak w przypadku krajów, w sektorach bankowych których nie odnotowano problemu z niską jakością portfeli kredytowych banków oraz w polskim sektorze bankowym wzrost ten był nieznaczny (o 3,88 pp. i o 1,65 pp. odpowiednio w zakresie rentowności kapitałów własnych i o 0,4 pp. i o -0,08 pp. odpowiednio w zakresie rentowności aktywów). Na uwagę zasługuje jednak porównanie danych rentowności sektorów bankowych w 2010 r. z danymi za 2023 r. i za trzeci kwartał 2024r. grupy krajów, w których sektory bankowe charakteryzowały się niską jakością portfeli kredytowych. Na wykresach 6 i 7 można dostrzec, że dzięki wdrożeniu metod restrukturyzacji portfeli kredytowych o niskiej jakości w sektorach bankowych z dużą wartością tych kredytów, zdołano odbudować ich rentowność w analizowanym okresie, osiągając dzięki temu wartości wskaźników ROE i ROA zarówno na koniec 2023 r., jak i za trzy kwartały 2024 r. najwyższe spośród trzech analizowanych grup. Między 2010 r. a 2023 r., średnia wartość wskaźnika ROE sektorów bankowych tych krajów wzrosła o prawie 20 pp., zaś wskaźnika ROA o 1,71 pp.

Wykres 7. Wartość wskaźnika ROE polskiego sektora bankowego na tle średniej wartości wskaźnika ROE sektorów bankowych krajów Unii Europejskiej, w których odnotowano/ nie odnotowano problemu niskiej jakości portfela kredytowego w analizowanym okresie – kryterium EBA

Źródło: Opracowanie własne na podstawie danych EBC.

Wykres 8. Wartość wskaźnika ROA polskiego sektora bankowego na tle średniej wartości wskaźnika ROA sektorów bankowych krajów Unii Europejskiej, w których odnotowano/ nie odnotowano problemu niskiej jakości portfela kredytowego w analizowanym okresie- kryterium EBA

Źródło: Opracowanie własne na podstawie danych EBC.

Warto również zaznaczyć, że do 2020 r. (do momentu wybuchu pandemii COVID-19) najniższa wartość wskaźnika ROE w polskim sektorze bankowym wynosiła 6,89% i była to wartość wykazana dopiero w 2019 r., przy czym we wcześniejszych latach wahała się ona między 7,5% a 13,03%. Zaś w latach 2010-2017 wartość wskaźnika ROE w sektorze bankowym m. in. Cypru, Grecji, Irlandii, Portugali, Słowenii oraz Włoch przyjmowała wartości ujemne, z istotną skalą zróżnicowania w tym okresie – od -100,83% do -7,09% na Cyprze, w Grecji od -24,52% do -1,32%, w Irlandii od -65,22% do -11,12%, w Portugalii od -9,34% do –0,84%, w Słowenii od -90,25% do -2,47%, na Węgrzech od – 21,89% do – 0,20%, we Włoszech od -12,99% do -1,00% i na Łotwie -19, 66% w 2010 r. Na koniec 2023 r. wartości wskaźnika ROE w sektorach bankowych tych krajów wyniosły: na Cyprze 21,8%, w Grecji 11,97%, w Irlandii 7,63%, w Portugalii 13,91%, w Słowenii 16,83% , na Węgrzech 21,20%, we Włoszech 12,3%, na Łotwie 20,28%, podczas gdy na koniec 2023 r. wskaźnik ROE polskiego sektora bankowego wyniósł 11,63%.

Najniższą wartość wskaźnika ROA w polskim sektorze bankowym do 2020 r. odnotowano na poziomie 0,71% również w 2019 r., zaś we wcześniejszym okresie wahała się ona między 0,71% a 1,03%. W tym samym okresie, w sektorze bankowym Cypru, Grecji, Węgier, Irlandii, Włoch, Łotwy, Portugalii i Słowenii, wartość wskaźnika ROA była ujemna, przyjmując najniższą wartość na poziomie -7,99% w Słowenii w 2013 r. Natomiast na koniec 2023 r. rentowność aktywów polskiego sektora bankowego wyniosła 0,91%, zaś cypryjskiego sektora bankowego 1,95%, greckiego 1,18%, irlandzkiego 0,89%, węgierskiego 2,17%, włoskiego 1,02%, łotewskiego 2,3%, portugalskiego 1,27%, a słoweńskiego 1,84%.

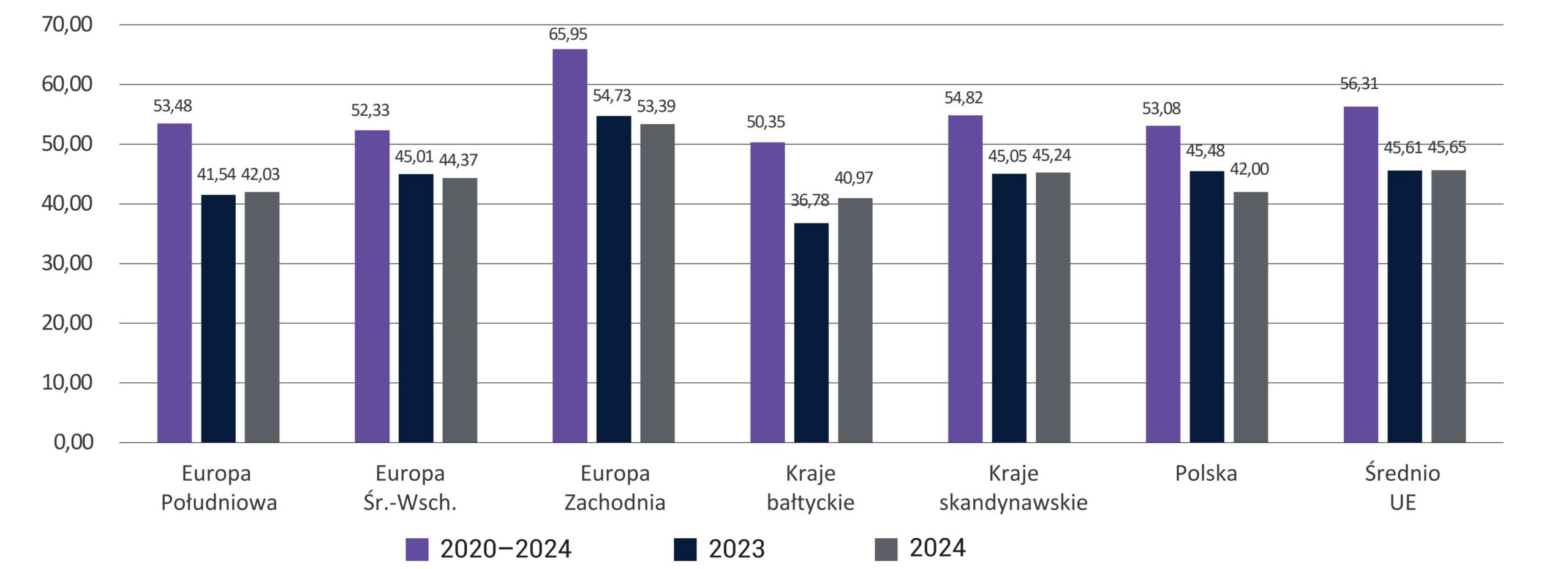

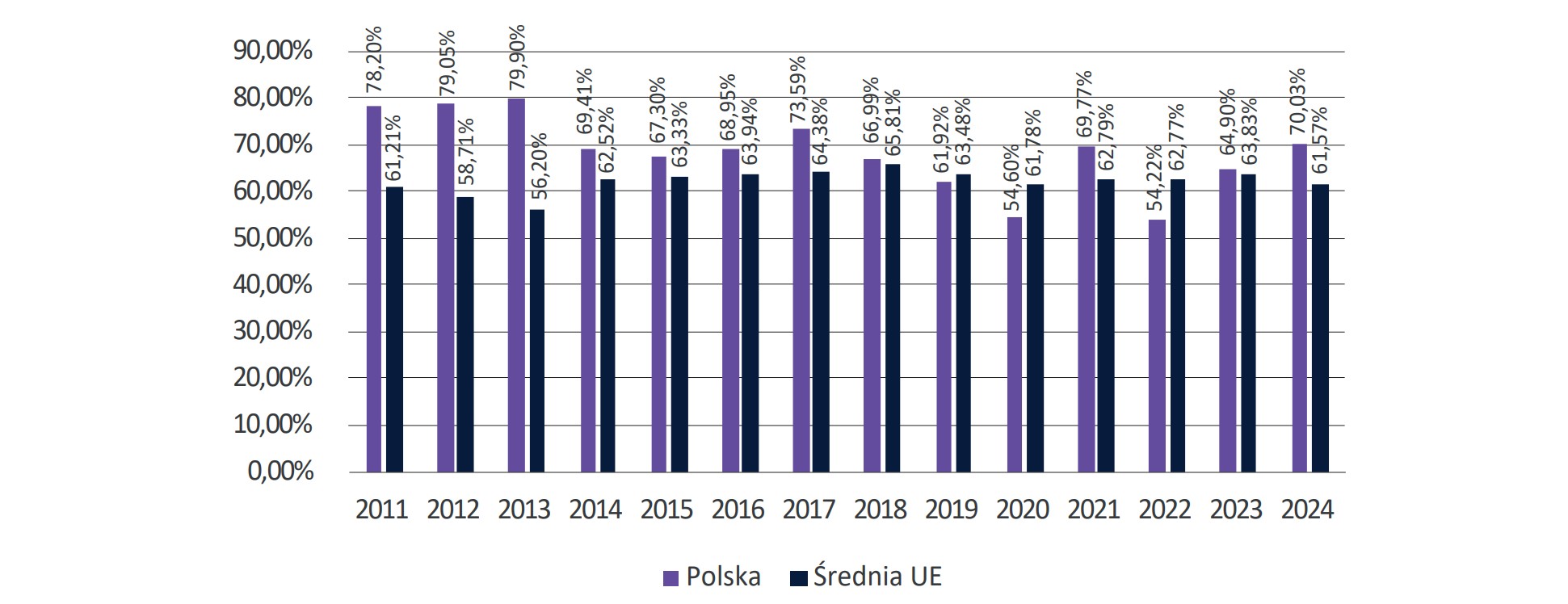

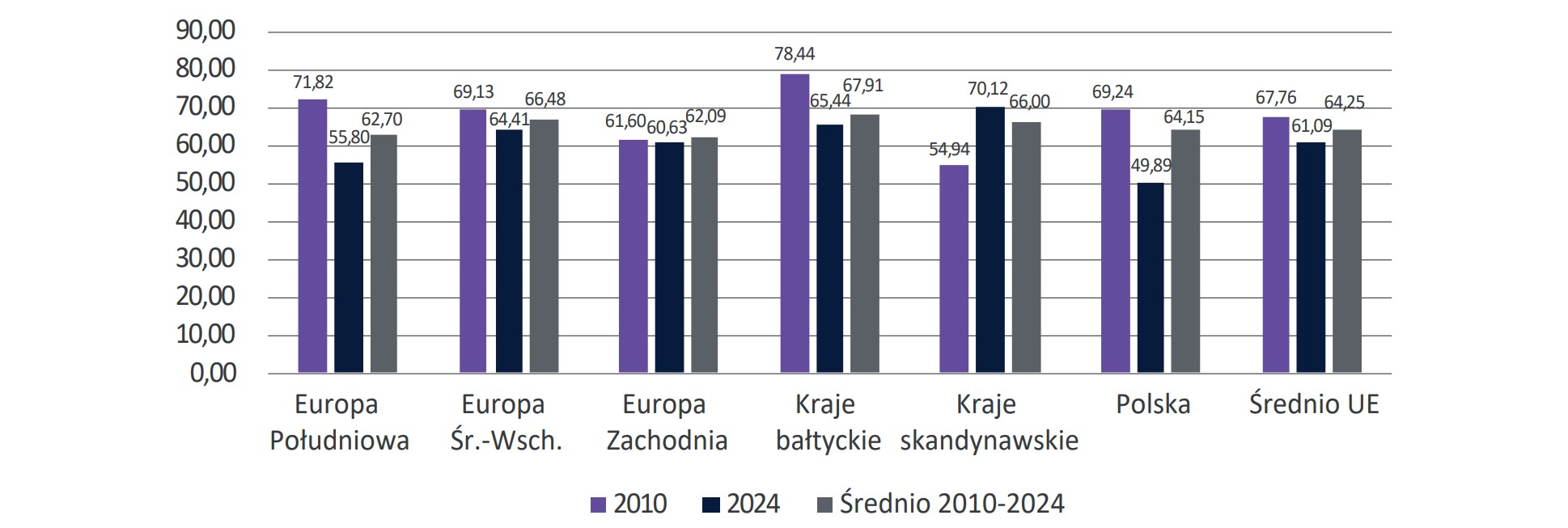

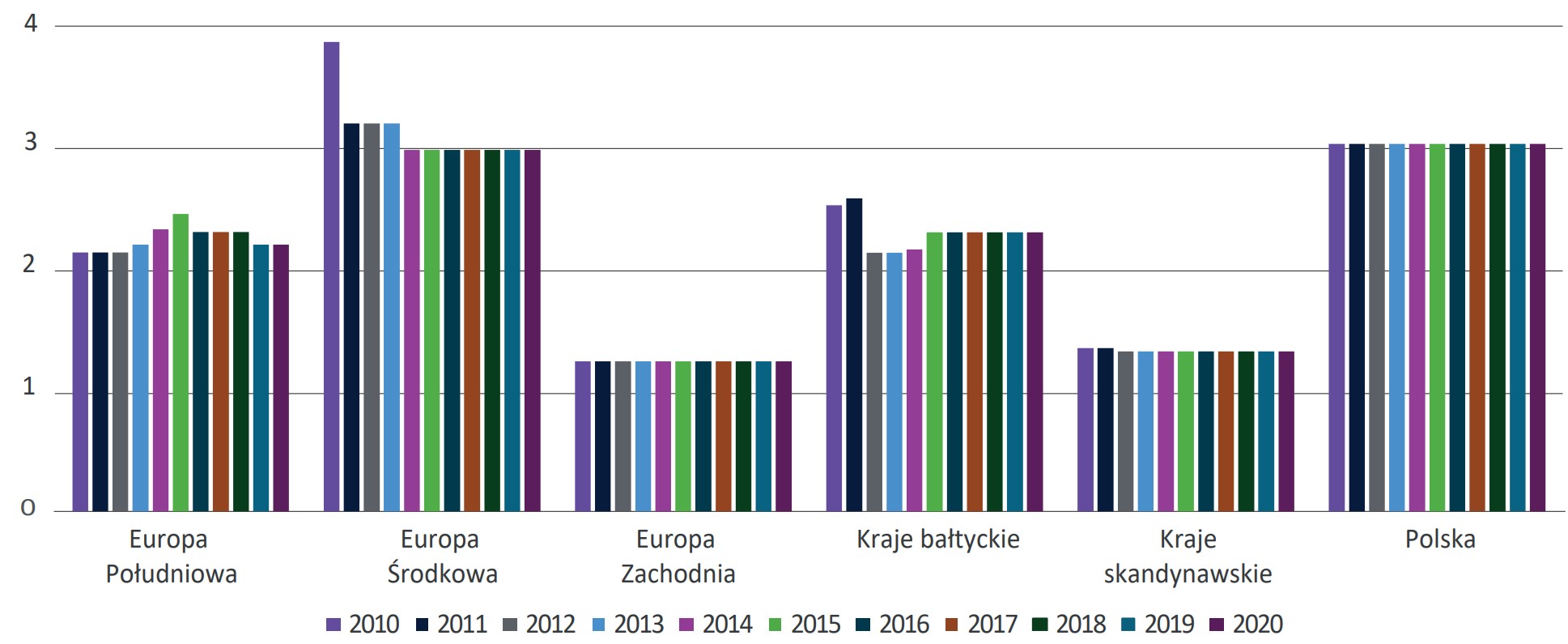

Istotnym instrumentem wykorzystywanym w budowaniu rentowności polskiego sektora bankowego jest również optymalne zarządzanie stosunkiem ponoszonych przez banki kosztów do ich przychodów. Analizując kształtowanie się tego wskaźnika w polskim sektorze bankowym na tle sektorów bankowych innych krajów UE (wyk. 9) należy wskazać, że średnia wartość wskaźnika C/I w polskim sektorze bankowym w latach 2010-2024 była o ponad 3 pp. niższa niż średnia dla wszystkich krajów Unii Europejskiej i niższa niż w sektorach bankowych krajów UE, które uważane są za kraje wysoko rozwinięte, w tym o 1,74 pp. niższa niż w krajach skandynawskich i o blisko 10 pp. niższa niż w grupie krajów Europy Zachodniej. Jednocześnie należy wskazać, że w Polsce średnia wartość wskaźnika kosztów do przychodów w analizowanym okresie wykazywała wartość zbliżoną do sektorów bankowych krajów Europy Środkowej- Wschodniej, choć w porównaniu do sektorów bankowych krajów Nadbałtyckich polski sektor bankowy w analizowanym okresie charakteryzował się gorszą efektywnością kosztową.

Wykres 9. Przeciętny poziom wskaźnika C/I w bankach działających w Polsce na tle grup sektorów bankowych w krajach UE – średnio w latach 2010-2024 (w %)

Źródło: Opracowanie własne na podstawie danych EBC Consolidated Banking Data.

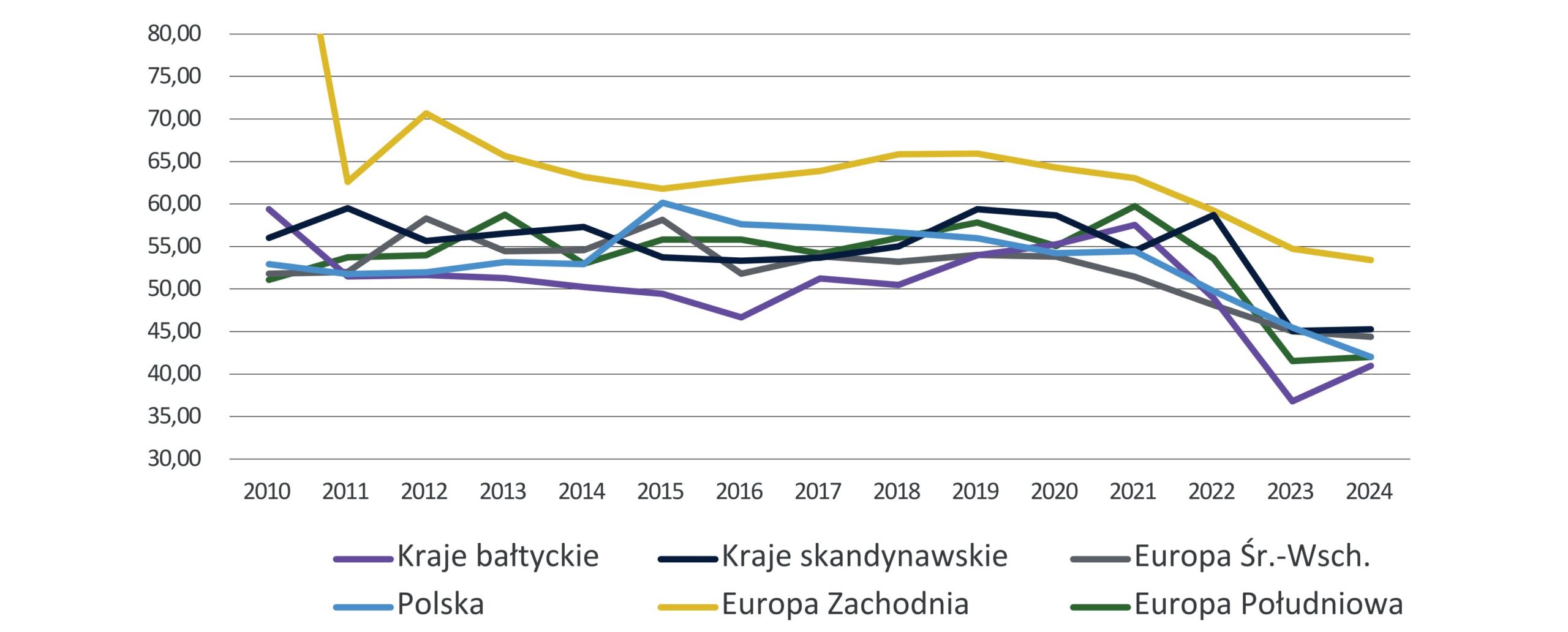

Oceniając dynamikę wskaźników C/I w polskim sektorze bankowym i w sektorach bankowych innych krajów UE należy wskazać, że zarówno w Polsce, jak i we wszystkich analizowanych grupach zauważalna jest tendencja malejąca w ich wysokości (wyjątek stanowią kraje Nadbałtyckie, w sektorach bankowych których zauważalny jest wzrost wartości wskaźnika C/I przez sześć lat z rzędu od 2016 do 2021r.,) jednak podjęte działania poskutkowały istotnym obniżeniem tego wskaźnika, dzięki czemu na koniec 2024 r. sektory bankowe krajów Nadbałtyckich cechowały się najlepszą efektywnością kosztową. Oznacza to, że w sektorach bankowych UE w całym analizowanym okresie podjęto skuteczne działania optymalizujące zarządzanie kosztami w stosunku do osiąganych przychodów, a tym samym rentowność sektorów bankowych UE oceniana w tym aspekcie uległa poprawie.

Wykres 10. Wartość wskaźnika C/I w grupach analizowanych krajów w latach 2010-2024 (w %) Uwaga: za rok 2024 wykorzystano dane według stanu na koniec III kwartału.

Źródło: Opracowanie własne na podstawie danych EBC Consolidated Banking Data.

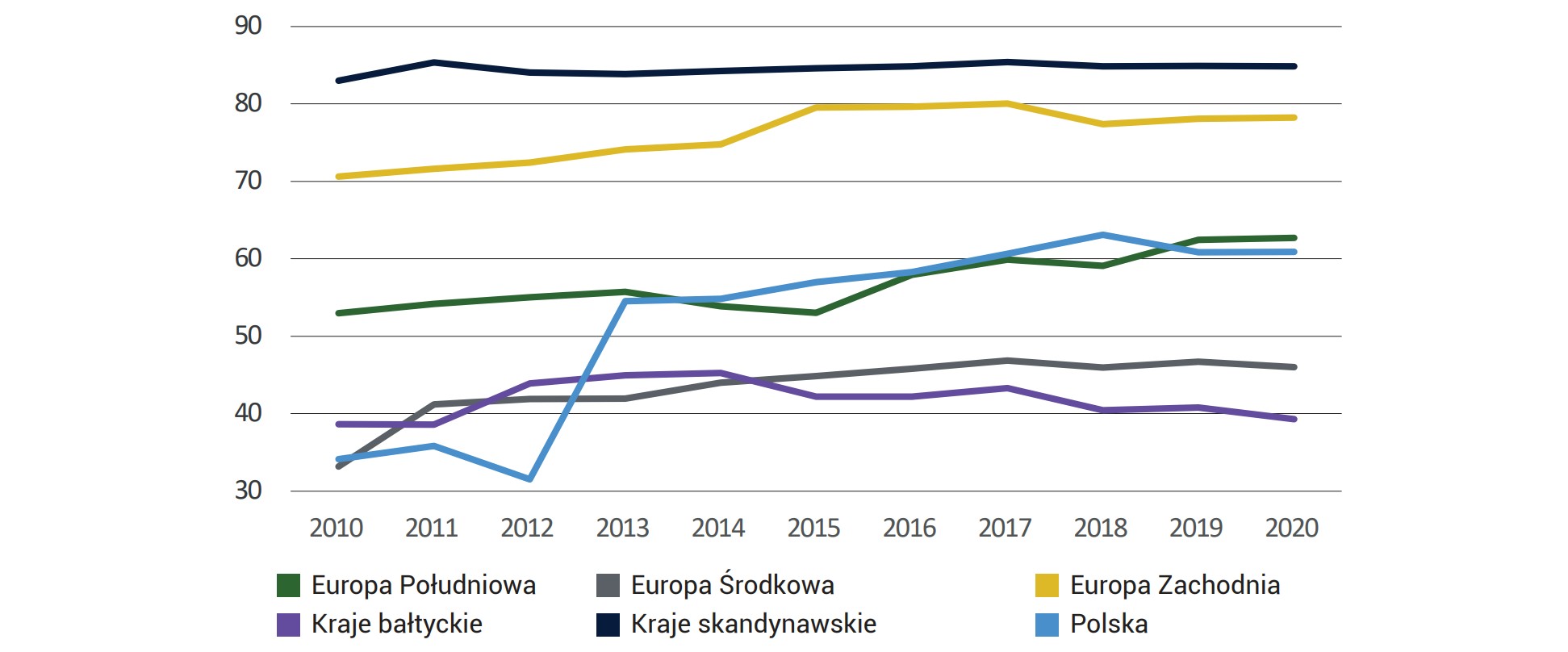

Rentowności sektora bankowego w Polsce a rentowność innych branż gospodarki krajowej oraz największych spółek rynku kapitałowego

Rentowność banków na tle innych branż gospodarki krajowej

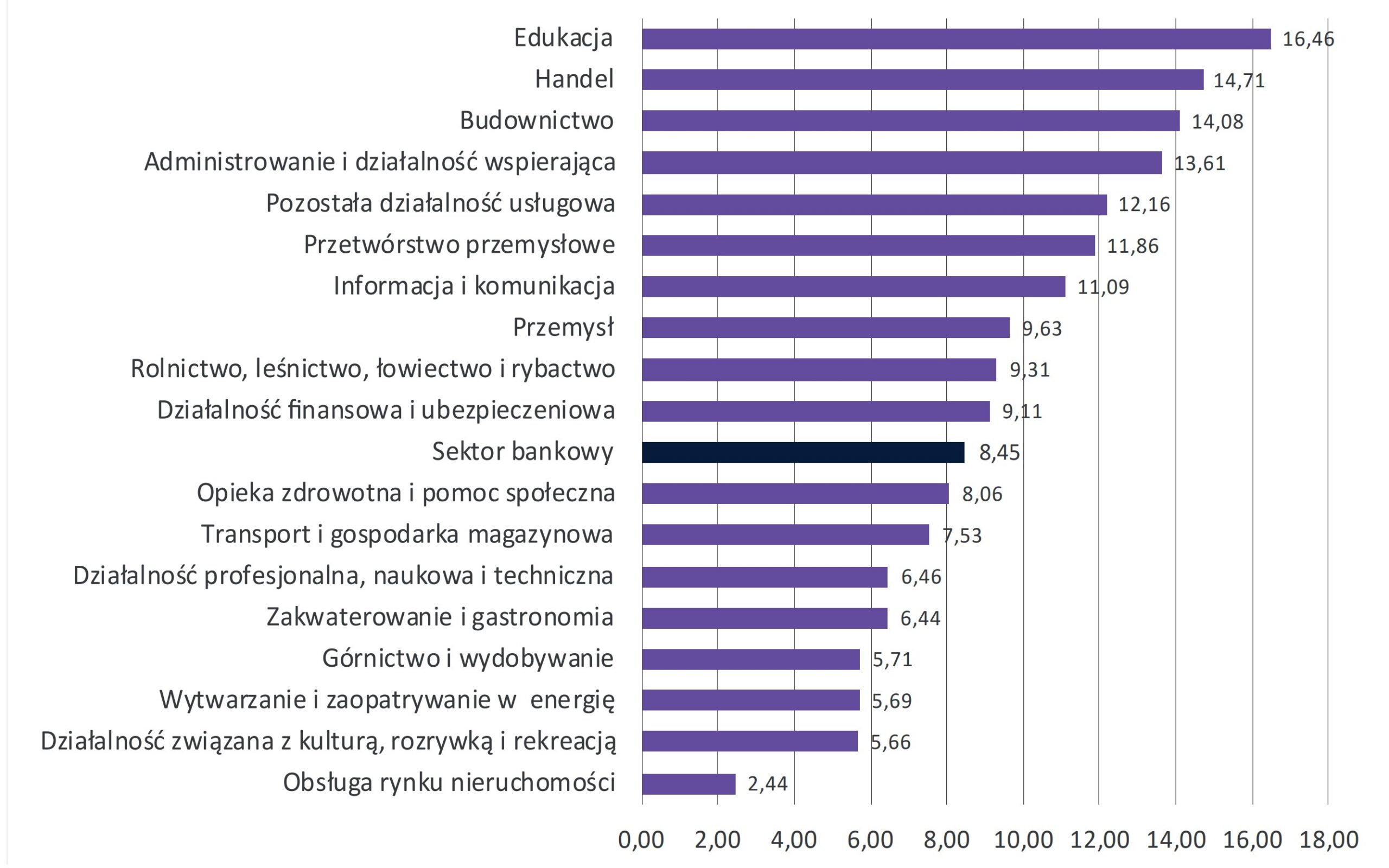

Na potrzeby analizy porównawczej na wykresach 11-14 przedstawiono zestawienie wartości wskaźnika ROE i ROA polskiego sektora bankowego w stosunku do średniej wartości wskaźników ROE przedsiębiorstw niefinansowych, wchodzących w skład poszczególnych sektorów gospodarki krajowej. Dane pozyskano z bazy danych Głównego Urzędu Statystycznego, która zawiera zagregowane dane dotyczące bilansowych wyników gospodarczych przedsiębiorstw niefinansowych, klasyfikując je według Polskiej Klasyfikacji Działalności.

Na podstawie danych, zaprezentowanych na wyk. 11 i wyk. 12 należy stwierdzić, że w latach 2010 – 2024 polski sektor bankowy charakteryzowała umiarkowana rentowność kapitałów własnych w stosunku do rentowności kapitałów własnych przedsiębiorstw niefinansowych wchodzących w skład pozostałych sektorów polskiej gospodarki. Na osiemnaście kategorii Polskiej Klasyfikacji Działalności, średnia wartość wskaźnika ROE polskiego sektora bankowego na poziomie 8,45% szereguje go dopiero na jedenastym miejscu, przy czym różnica w wartości jego wskaźnika z wartością wskaźnika ROE sektora gospodarki, który wykazał jego najwyższą wartość, wynosi aż 8,01 pp. Porównując wartości wskaźnika ROE banków ze średnim wskaźnikiem ROE wszystkich branż gospodarki w poszczególnych latach należy podkreślić, że wartość wskaźnika ROE polskiego sektora bankowego była wyższa od średniej wartości wskaźników ROE pozostałych przedsiębiorstw niefinansowych ostatni raz w 2016 r. Od 2017 r. nieprzerwanie przedsiębiorstwa niefinansowe działające w Polsce wykazują wyższą rentowność kapitałów własnych, niż banki działające w Polsce, przy czym średnia różnica między wskaźnikami ROE sektora bankowego i przedsiębiorstw działających w innych sektorach gospodarki za lata 2017-2024 jest dużo większa (4,2 pp.), niż za lata 2010-2016 (1,9 pp.).

Wykres 11. Średnia wartość wskaźnika ROE za lata 2010-2024 według branż gospodarki krajowej

Źródło: Opracowanie własne na podstawie danych GUS i KNF.

Wykres 12. Porównanie wartości wskaźnika ROE sektora bankowego ze średnią wartością wskaźnika ROE przedsię-

biorstw z pozostałych branż gospodarki krajowej w latach 2010-2024

Źródło: Opracowanie własne na podstawie danych GUS i KNF.

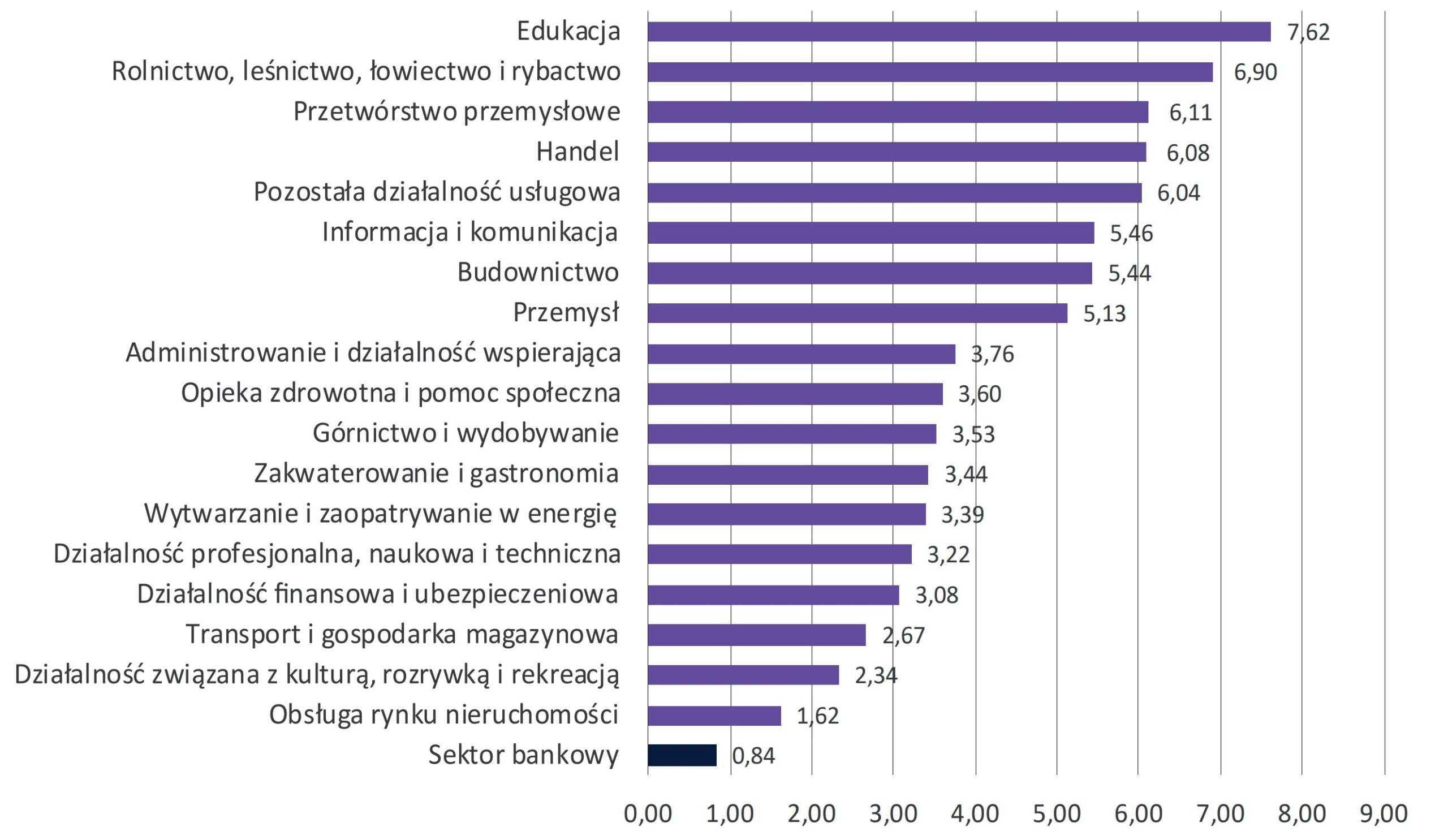

W zakresie średniej rentowności aktywów za lata 2010- 2024 (wyk. 13 i wyk. 14) należy stwierdzić, że w porównaniu z rentownością aktywów przedsiębiorstw niefinansowych, polski sektor bankowy charakteryzuje się najniższą średnią wartością wskaźnika ROA na poziomie 0,82%. Różnica średniej wartości rentowności aktywów za lata 2010- 2024 między sektorem bankowym a sektorem gospodarki o najwyższym średnim wskaźniku ROA wynosi 6,78 pp. Porównując wartość wskaźnika ROA z średnią wartością wskaźnika ROA przedsiębiorstw niefinansowych na koniec każdego roku analizowanego okresu, należy stwierdzić, że w każdym z nich rentowność aktywów sektora bankowego była znacznie niższa od rentowności aktywów przedsiębiorstw niefinansowych, przy czym różnica między wartościami wskaźnika ROA wynosiła od 1,9 pp. do 5,7 pp.

Wykres 13. Średnia wartość wskaźnika ROA za lata 2010-2024 według branż gospodarki

Źródło: Opracowanie własne na podstawie danych GUS i KNF.

Wykres 14. Porównanie wartości wskaźnika ROA (w %) sektora bankowego ze średnią wartością wskaźnika ROA przedsiębiorstw z pozostałych branż gospodarki krajowej w latach 2010–2024

Źródło: Opracowanie własne na podstawie danych GUS i KNF.

Rentowność sektora bankowego na tle spółek giełdowych indeksu WIG20

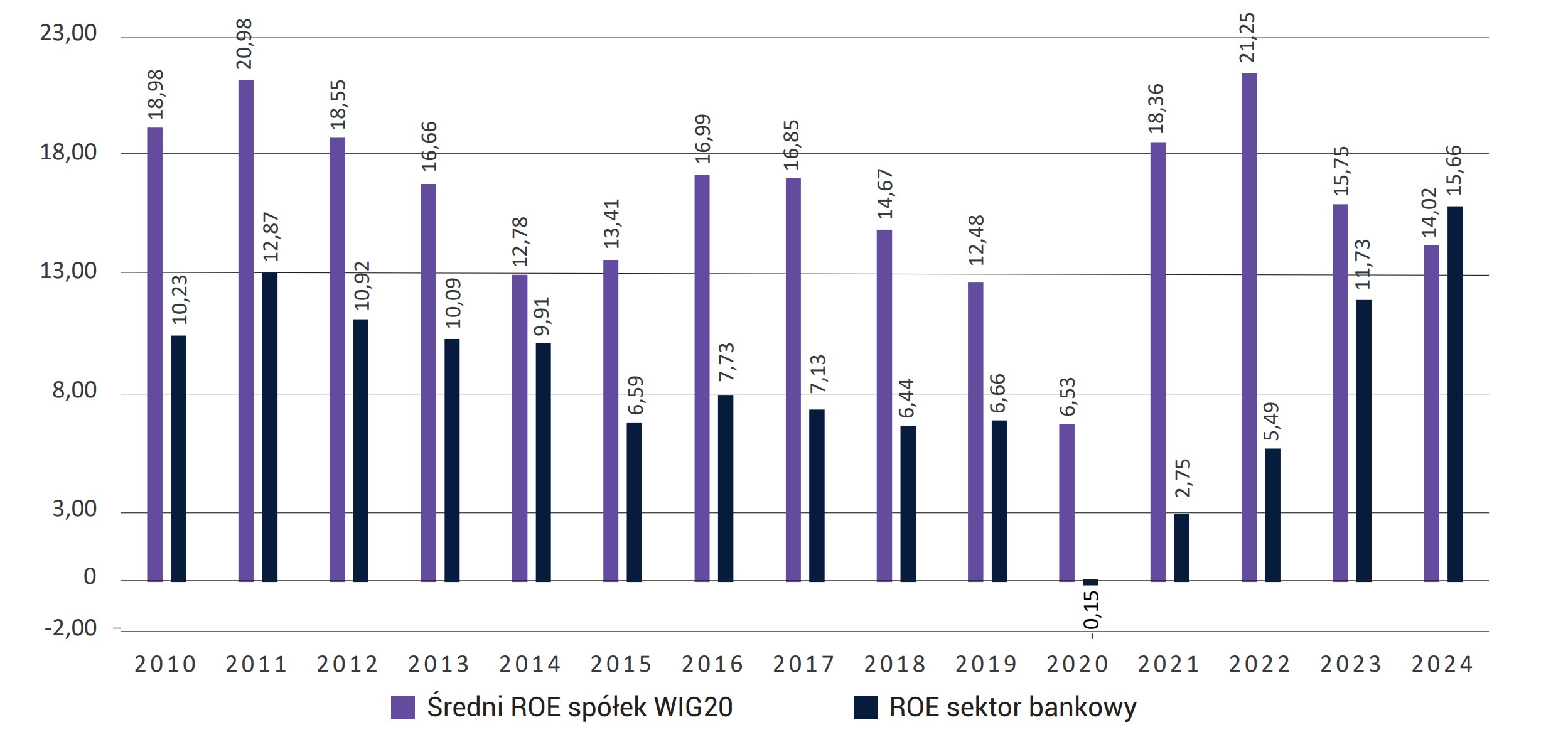

Na wyk. 15 – 18 zaprezentowane zostało porównanie rentowności sektora bankowego ze średnią rentownością spółek wchodzących aktualnie w skład indeksu WIG20, zarówno w zakresie rentowności kapitałów własnych (wyk. 15 i wyk. 16), jak i w zakresie rentowności aktywów (wyk. 17 i wyk. 18). Na ich podstawie należy stwierdzić, iż w latach 2010-2024 sektor bankowy wykazywał dużo niższą rentowność działalności, niż spółki wchodzące w skład indeksu WIG20. W latach 2010-2023 różnica pomiędzy wartością wskaźnika ROE sektora bankowego a średnią wartością wskaźnika ROE spółek wchodzących w skald indeksu WIG20 wynosiła średnio 8,27 pp., przy czym największa była ona w 2022 r. i wynosiła 15,76 pp., najmniejsza zaś w 2014 r. i wynosiła ona 2,87 pp. Jedynym rokiem, w którym sektor bankowy charakteryzował się wyższą rentownością kapitałów własnych był 2024 r., jednak różnica ta była nieznaczna (1,64 pp.).

Wykres 15. Porównanie wartości wskaźnika ROE (w %) sektora bankowego ze średnią wartością wskaźnika ROE spółek wchodzących w skład indeksu WIG20 w latach 2010-2024

Źródło: Opracowanie własne na podstawie danych GUS, KNF i sprawozdań finansowych przedsiębiorstw wchodzących w skład indeksu WIG20.

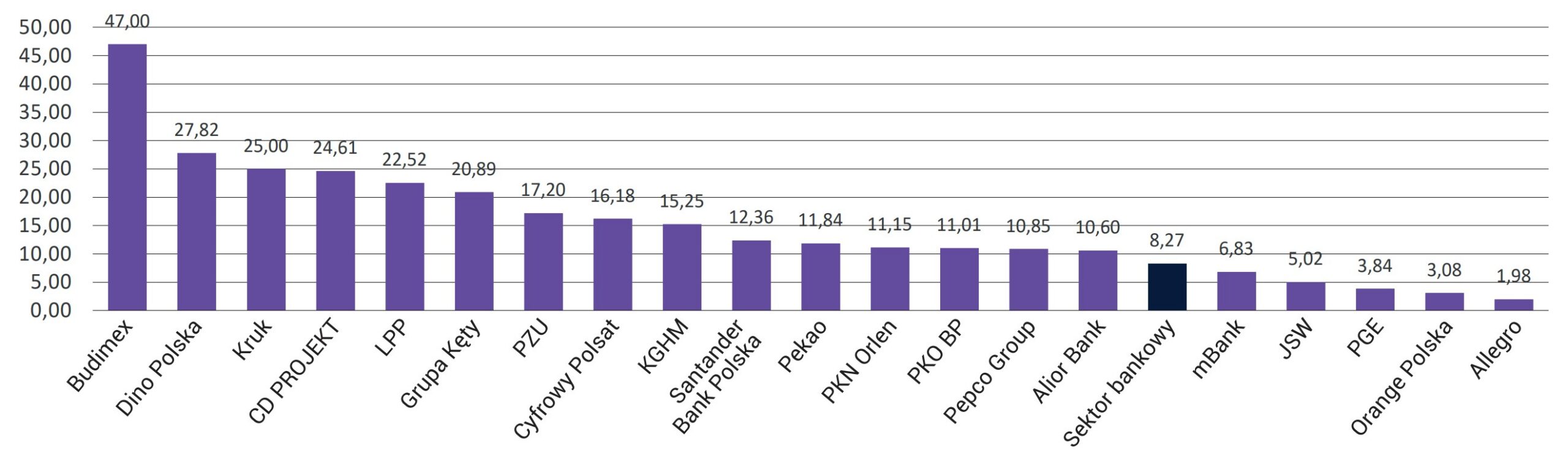

Porównując średnią rentowność kapitałów własnych za lata 2010-2024 sektora bankowego i poszczególnych spółek wchodzących w skład indeksu WIG20, można dostrzec, że średnia rentowność sektora bankowego za badany okres znacznie odbiega od średniej rentowności większości spółek wchodzących w skład indeksu WIG20, przy czym od lidera w tym zestawieniu (Budimex) jest ona ponad 80% niższa, a od dwóch kolejnych spółek ponad 70% niższa.

Wykres 16. Porównanie wartości wskaźnika ROE (w %) dla sektora bankowego ze średnią wartością wskaźnika ROE poszczególnych spółek wchodzących w skład indeksu WIG20 w poszczególnych latach 2010-2024

Źródło: Opracowanie własne na podstawie danych GUS, KNF i sprawozdań finansowych przedsiębiorstw wchodzących w skład indeksu WIG20.

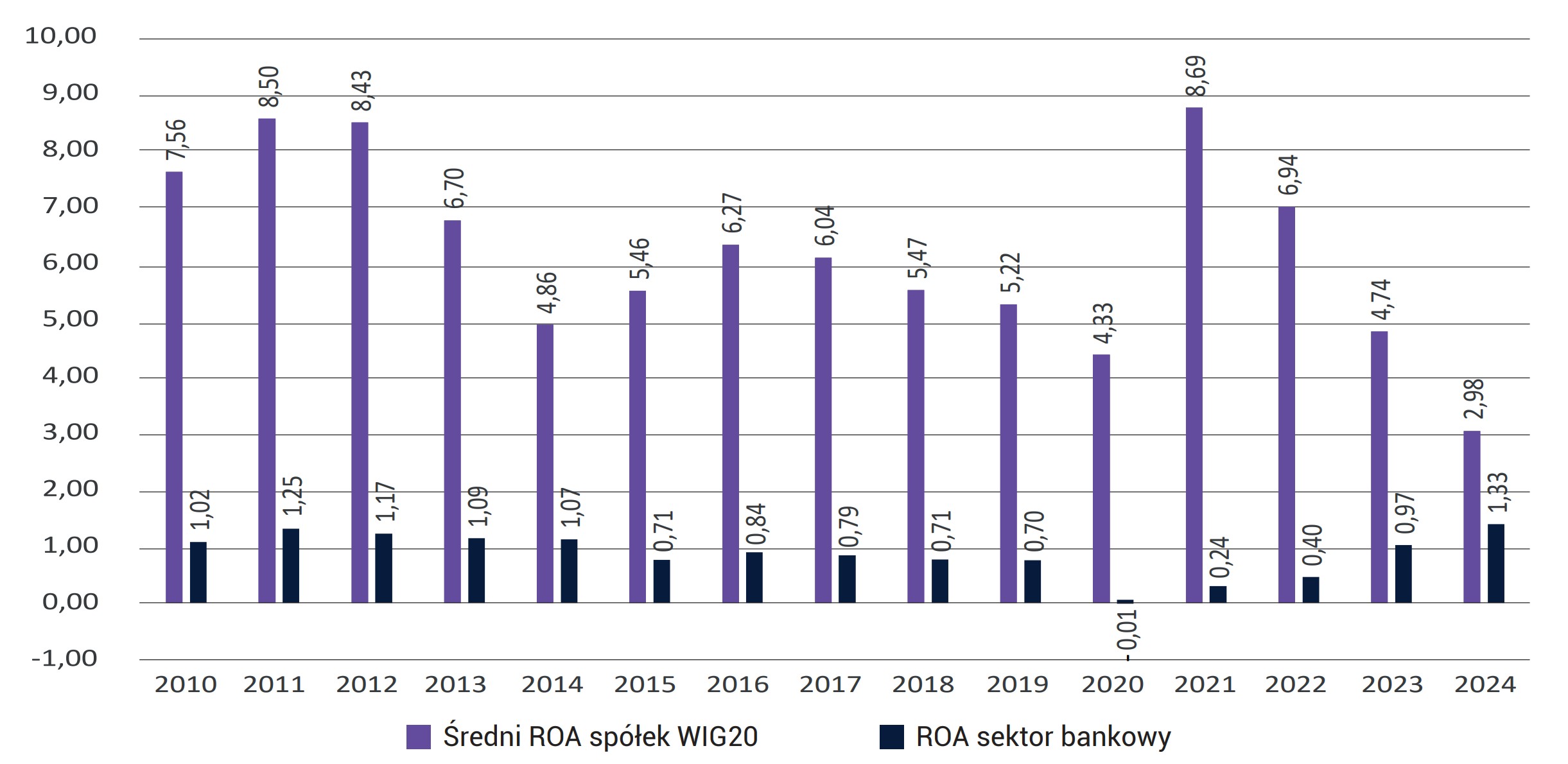

Dużą różnicę w rentowności sektora bankowego i rentowności spółek wchodzących w skład indeksu WIG20 w latach 2010-2024 można dostrzec porównując także wartość wskaźnika ROA sektora bankowego i średnią wartość wskaźnika ROA spółek wchodzących w skład indeksu WIG20 za te lata. W każdym roku rentowności aktywów spółek wchodzących w skład indeksu WIG20 była wyższa od rentowności aktywów sektora bankowego, przy czym była ona wyższa średnio 9,34 razy, przewyższając rentowność sektora bankowego od 2,24 razy dopiero w 2024 r., nawet do 36,1 razy w 2021 r., wyłączając z porównania 2020 r., w którym to średnia rentowność aktywów spółek wchodzących w skład indeksu WIG20 była dodatnia na poziomie 4,33%, natomiast sektora bankowego ujemna na poziomie -0,01%.

Wykres 17. Porównanie wartości wskaźnika ROA (w %) dla sektora bankowego ze średnią wartością wskaźnika ROA

spółek wchodzących w skład indeksu WIG20 w latach 2010-2024

Źródło: Opracowanie własne na podstawie danych GUS, KNF i sprawozdań finansowych przedsiębiorstw wchodzących w skał indeksu WIG20.

Wykres 18. Porównanie średniej wartości wskaźnika ROA (w %) dla sektora bankowego ze średnią wartością wskaźnika ROA poszczególnych spółek wchodzących w skład indeksu WIG20 w latach 2010-2024

Źródło: Opracowanie własne na podstawie danych GUS, KNF i sprawozdań finansowych przedsiębiorstw wchodzących w skał indeksu WIG20.

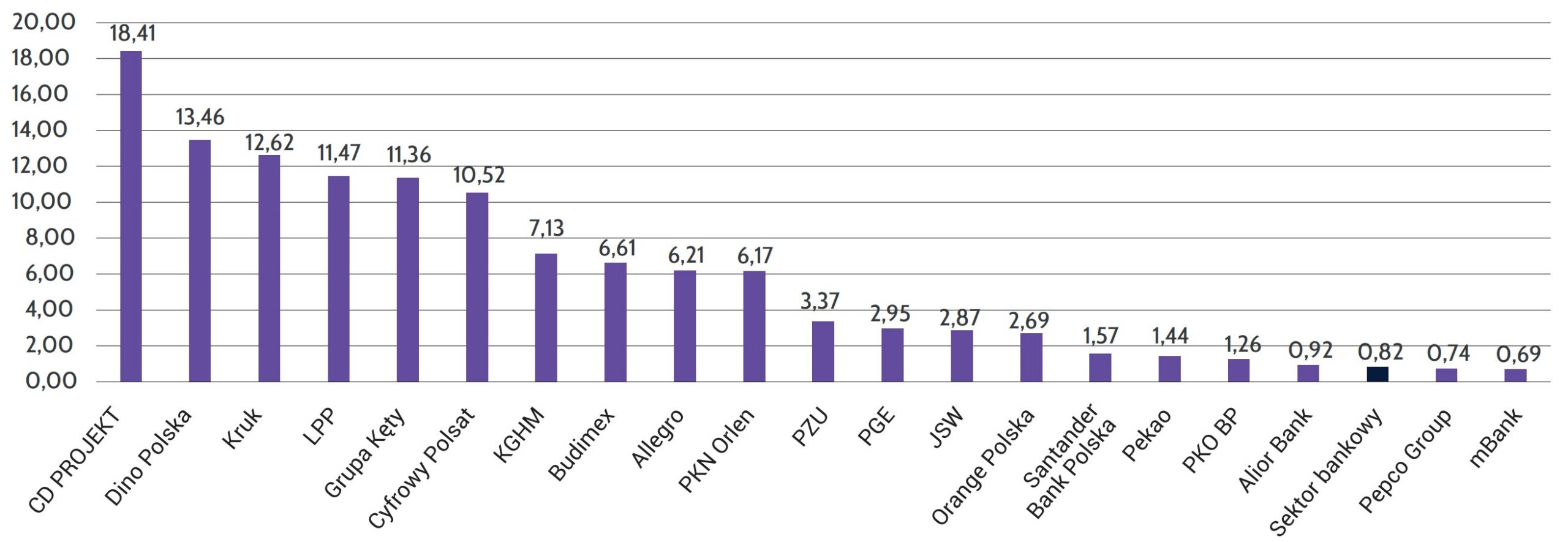

Analogiczne wnioski można uzyskać zestawiając średnią rentowność aktywów sektora bankowego za lata 2010-2024 ze średnią rentownością aktywów poszczególnych spółek wchodzących w skład indeksu WIG20. Na 21 obiektów wchodzących w skład tego porównania (20 spółek WIG20 plus średnia wartość sektora bankowego), średnia rentowność aktywów sektora bankowego plasuje go dopiero na trzecim miejscu od końca, przy czym podobną rentowność aktywów wykazały prawie wyłącznie poszczególne banki wschodzące w skład indeksu WIG20, natomiast rentowność aktywów pozostałych spółek była znacznie wyższa od średniej rentowności aktywów sektora bankowego.

Kluczowe uwarunkowania rentowności sektora bankowego w Polsce – doświadczenia krajowe i międzynarodowe

Czynniki wpływające na poprawę rentowności sektora bankowego w Polsce w latach 2023-2024

Oddziaływanie zmian w polityce pieniężnej NBP przy jednoczesnej ograniczonej skali zjawiska przeniesienia wzrostu kosztu pieniądza do sektora niefinansowego

W latach 2023-2024 obserwowane były konsekwencje zmian w polityce monetarnej banków centralnych, wynikających ze wzrostu presji inflacyjnej, będącej następstwem zarówno czynników podażowych (głównie wzrostu kosztów surowców i energii w następstwie wojny w Ukrainie), jak i uwarunkowań popytowych. Skala i szybkość reakcji banków centralnych była zróżnicowana, co wynikało zarówno z uwarunkowań wynikających z poziomu bieżącej stopy inflacji (Tabela 1) oraz oczekiwań inflacyjnych, wyników modelowania projekcji.

| Obszar | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| European Union | 1,3 | 0,4 | 0,1 | 0,2 | 1,6 | 1,8 | 1,4 | 0,7 | 2,9 | 9,2 | 6,4 | 2,6 |

| Euro area – 20 | 1,4 | 0,4 | 0,2 | 0,2 | 1,5 | 1,8 | 1,2 | 0,3 | 2,6 | 8,4 | 5,4 | 2,4 |

| Belgium | 1,2 | 0,5 | 0,6 | 1,8 | 2,2 | 2,3 | 1,2 | 0,4 | 3,2 | 10,3 | 2,3 | 4,3 |

| Bulgaria | 0,4 | -1,6 | -1,1 | -1,3 | 1,2 | 2,6 | 2,5 | 1,2 | 2,8 | 13,0 | 8,6 | 2,6 |

| Czechia | 1,4 | 0,4 | 0,3 | 0,6 | 2,4 | 2,0 | 2,6 | 3,3 | 3,3 | 14,8 | 12,0 | 2,7 |

| Denmark | 0,5 | 0,4 | 0,2 | 0,0 | 1,1 | 0,7 | 0,7 | 0,3 | 1,9 | 8,5 | 3,4 | 1,3 |

| Germany | 1,6 | 0,8 | 0,7 | 0,4 | 1,7 | 1,9 | 1,4 | 0,4 | 3,2 | 8,7 | 6,0 | 2,5 |

| Estonia | 3,2 | 0,5 | 0,1 | 0,8 | 3,7 | 3,4 | 2,3 | -0,6 | 4,5 | 19,4 | 9,1 | 3,7 |

| Ireland | 0,5 | 0,3 | 0,0 | -0,2 | 0,3 | 0,7 | 0,9 | -0,5 | 2,4 | 8,1 | 5,2 | 1,3 |

| Greece | -0,9 | -1,4 | -1,1 | 0,0 | 1,1 | 0,8 | 0,5 | -1,3 | 0,6 | 9,3 | 4,2 | 3,0 |

| Spain | 1,5 | -0,2 | -0,6 | -0,3 | 2,0 | 1,7 | 0,8 | -0,3 | 3,0 | 8,3 | 3,4 | 2,9 |

| France | 1,0 | 0,6 | 0,1 | 0,3 | 1,2 | 2,1 | 1,3 | 0,5 | 2,1 | 5,9 | 5,7 | 2,3 |

| Croatia | 2,3 | 0,2 | -0,3 | -0,6 | 1,3 | 1,6 | 0,8 | 0,0 | 2,7 | 10,7 | 8,4 | 4,0 |

| Italy | 1,2 | 0,2 | 0,1 | -0,1 | 1,3 | 1,2 | 0,6 | -0,1 | 1,9 | 8,7 | 5,9 | 1,1 |

| Cyprus | 0,4 | -0,3 | -1,5 | -1,2 | 0,7 | 0,8 | 0,5 | -1,1 | 2,3 | 8,1 | 3,9 | 2,3 |

| Latvia | 0,0 | 0,7 | 0,2 | 0,1 | 2,9 | 2,6 | 2,7 | 0,1 | 3,2 | 17,2 | 9,1 | 1,3 |

| Lithuania | 1,2 | 0,2 | -0,7 | 0,7 | 3,7 | 2,5 | 2,2 | 1,1 | 4,6 | 18,9 | 8,7 | 0,9 |

| Luxembourg | 1,7 | 0,7 | 0,1 | 0,0 | 2,1 | 2,0 | 1,6 | 0,0 | 3,5 | 8,2 | 2,9 | 2,3 |

| Hungary | 1,7 | 0,0 | 0,1 | 0,4 | 2,4 | 2,9 | 3,4 | 3,4 | 5,2 | 15,3 | 17,0 | 3,7 |

| Malta | 1,0 | 0,8 | 1,2 | 0,9 | 1,3 | 1,7 | 1,5 | 0,8 | 0,7 | 6,1 | 5,6 | 2,4 |

| Netherlands | 2,6 | 0,3 | 0,2 | 0,1 | 1,3 | 1,6 | 2,7 | 1,1 | 2,8 | 11,6 | 4,1 | 3,2 |

| Austria | 2,1 | 1,5 | 0,8 | 1,0 | 2,2 | 2,1 | 1,5 | 1,4 | 2,8 | 8,6 | 7,7 | 2,9 |

| Poland | 0,8 | 0,1 | -0,7 | -0,2 | 1,6 | 1,2 | 2,1 | 3,7 | 5,2 | 13,2 | 10,9 | 3,7 |

| Portugal | 0,4 | -0,2 | 0,5 | 0,6 | 1,6 | 1,2 | 0,3 | -0,1 | 0,9 | 8,1 | 5,3 | 2,7 |

| Romania | 3,2 | 1,4 | -0,4 | -1,1 | 1,1 | 4,1 | 3,9 | 2,3 | 4,1 | 12,0 | 9,7 | 5,8 |

| Slovenia | 1,9 | 0,4 | -0,8 | -0,2 | 1,6 | 1,9 | 1,7 | -0,3 | 2,0 | 9,3 | 7,2 | 2,0 |

| Slovakia | 1,5 | -0,1 | -0,3 | -0,5 | 1,4 | 2,5 | 2,8 | 2,0 | 2,8 | 12,1 | 11,0 | 3,2 |

| Finland | 2,2 | 1,2 | -0,2 | 0,4 | 0,8 | 1,2 | 1,1 | 0,4 | 2,1 | 7,2 | 4,3 | 1,0 |

| Sweden | 0,4 | 0,2 | 0,7 | 1,1 | 1,9 | 2,0 | 1,7 | 0,7 | 2,7 | 8,1 | 5,9 | 2,0 |

| Iceland | 4,1 | 1,0 | 0,3 | 0,8 | -1,7 | 0,7 | 2,0 | 1,2 | 3,7 | 5,7 | 8,0 | 4,5 |

Źródło: dane Eurostat.

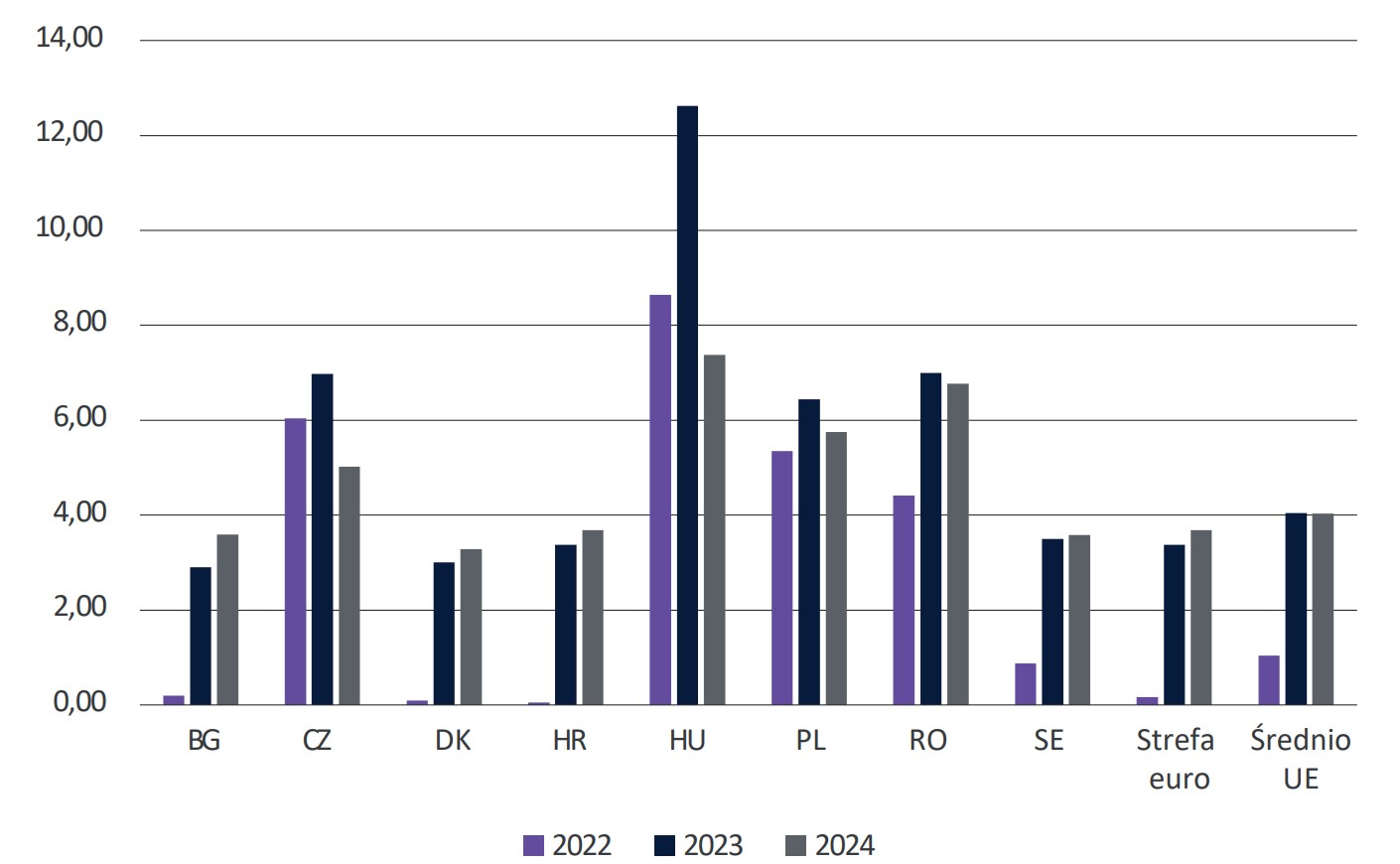

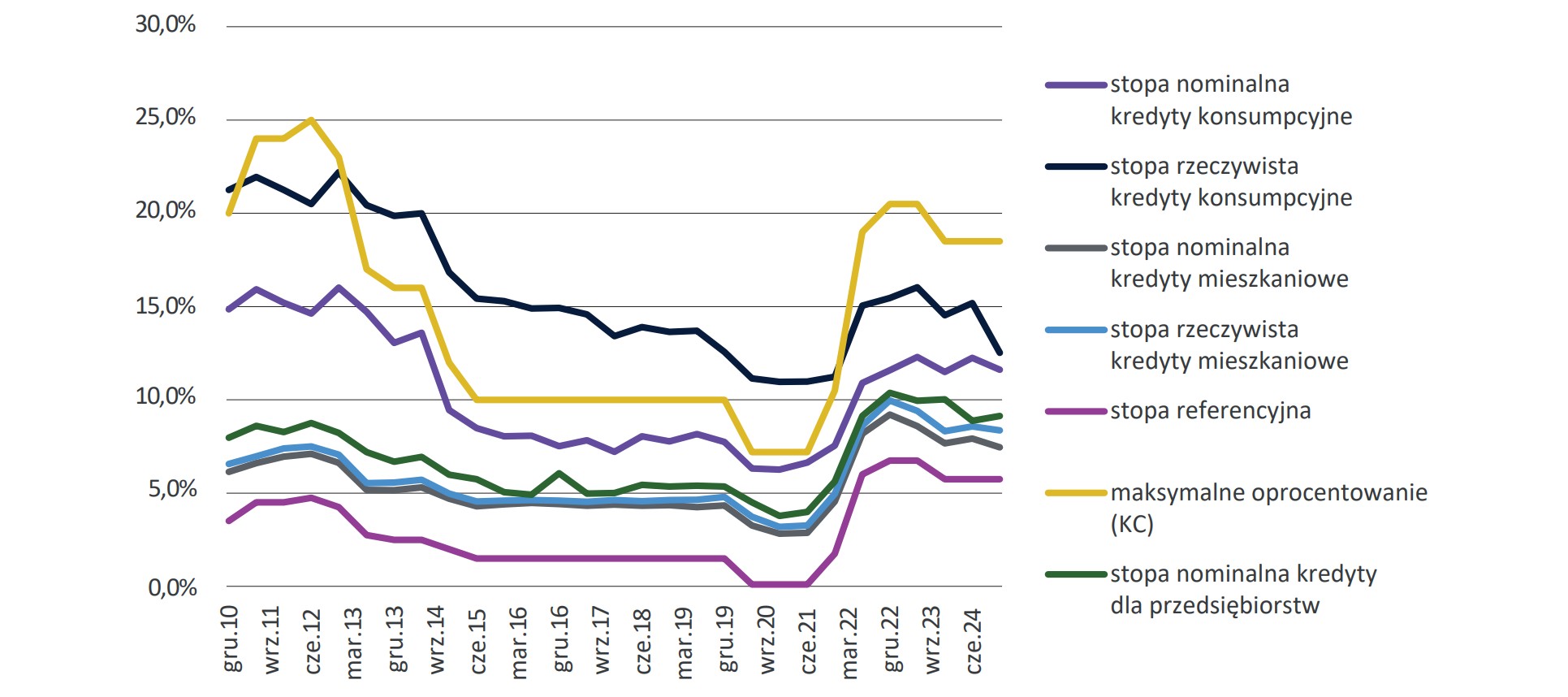

Poziom stóp procentowych poszczególnych banków centralnych krajów Unii Europejskiej oraz Europejskiego Banku Centralnego był w konsekwencji w ostatnich latach bardzo zmienny. Najwyższy przeciętny poziom stóp procentowych w latach 2022-2024 obserwowany był w przypadku banku centralnego Węgier. Również wszystkie pozostałe kraje Europy Środkowo-Wschodniej charakteryzował poziom stóp procentowych znacząco wyższy niż w krajach strefy euro. W Polsce średni poziom stopy referencyjnej wyniósł w latach 2022-2024 5,85% (przy średnie dla strefy euro 2,41%). Wzrost stóp procentowych w bezpośredni sposób oddziałuje na przychody odsetkowe, uwzględniając fakt, że banki posiadają możliwość alokacji nadwyżek płynnościowych w papiery wartościowe emitowane przez banki centralne, będące instrumentami o wysokiej płynności, wolnymi od ryzyka (na rynku polskim 7-dniowe bony pieniężne). Skala przełożenia zmian w stopach procentowych banków centralnych na koszt kredytu dla sektora niefinansowego w Polsce na tle krajów Unii Europejskiej została szczegółowo omówiona w rozdziałach 5 i 6.

Wykres 19. Średni poziom głównej stopy procentowej banków centralnych w Unii Europejskiej w latach 2022-2024

Źródło: Opracowanie własne na podstawie danych z baz banków centralnych.

Decyzje oszczędnościowe gospodarstw domowych i przedsiębiorstw niefinansowych wskazujące na bardzo niską elastyczność podaży depozytów wobec ich oprocentowania rynkowego (analiza w kontekście zaufania do sektora i systemu gwarancyjnego depozytów)

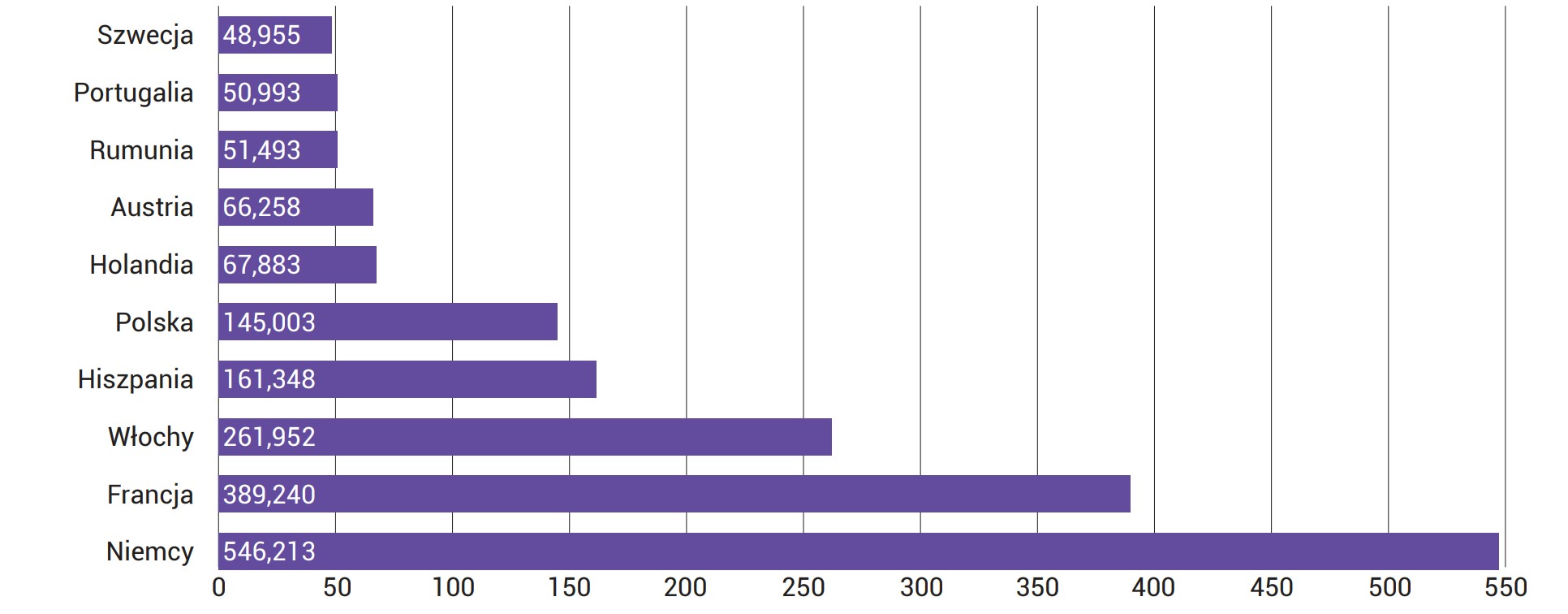

W sektorach bankowych krajów Unii Europejskiej obserwowane jest znaczące zróżnicowanie struktury depozytów sektora niefinansowego i ich roli w finansowaniu działalności bankowej. Jedną z charakterystyk różnicujących portfele depozytowe sektorów bankowych jest udziału depozytów bieżących w depozytach ogółem sektora niefinansowego. Najniższy poziom tego wskaźnika na koniec 2023 roku obserwowano w Belgii (41%), najwyższy natomiast we Włoszech (blisko 86%). Polska jest w grupie krajów o nieznaczniej wyższym niż średnia UE udziale depozytów bieżących w depozytach ogółem sektora niefinansowego, wynoszącym na koniec 2023 r blisko 71% (wykres 20). Tak znaczący udział depozytów bieżących wpływa w naturalny sposób na średni koszt pozyskania przez banki pieniądza od sektora niefinansowego.

Wykres 20. Udział depozytów bieżących w depozytach ogółem sektora niefinansowego krajów Unii Europejskiej według stanu na grudzień 2023 roku

Źródło: Opracowanie własne na podstawie danych z bazy ECB Consolidated Banking Data.

W przypadku rynku polskiego depozyty bieżące stanowią też najważniejszy pod względem wartości składnik oszczędności gospodarstw domowych (rozumianych jako aktywa finansowe). Ich udział w oszczędnościach ogółem wyniósł na koniec I półrocza 2024 roku ponad 28%, co było piątym wynikiem wśród krajów Unii Europejskiej. Dla kontrastu warto wskazać, że w Holandii w tym samym okresie depozyty bieżące stanowiły jedynie 3,4% portfela aktywów finansowych gospodarstw domowych (wykres 21).

Wykres 21. Udział depozytów bieżących w aktywach finansowych gospodarstw domowych w krajach Unii Europejskiej na koniec II kwartału 2024 roku

Źródło: PFR, Comiesięczne zestawienie informacji o oszczędnościach. Grudzień 2024, Warszawa 2025.

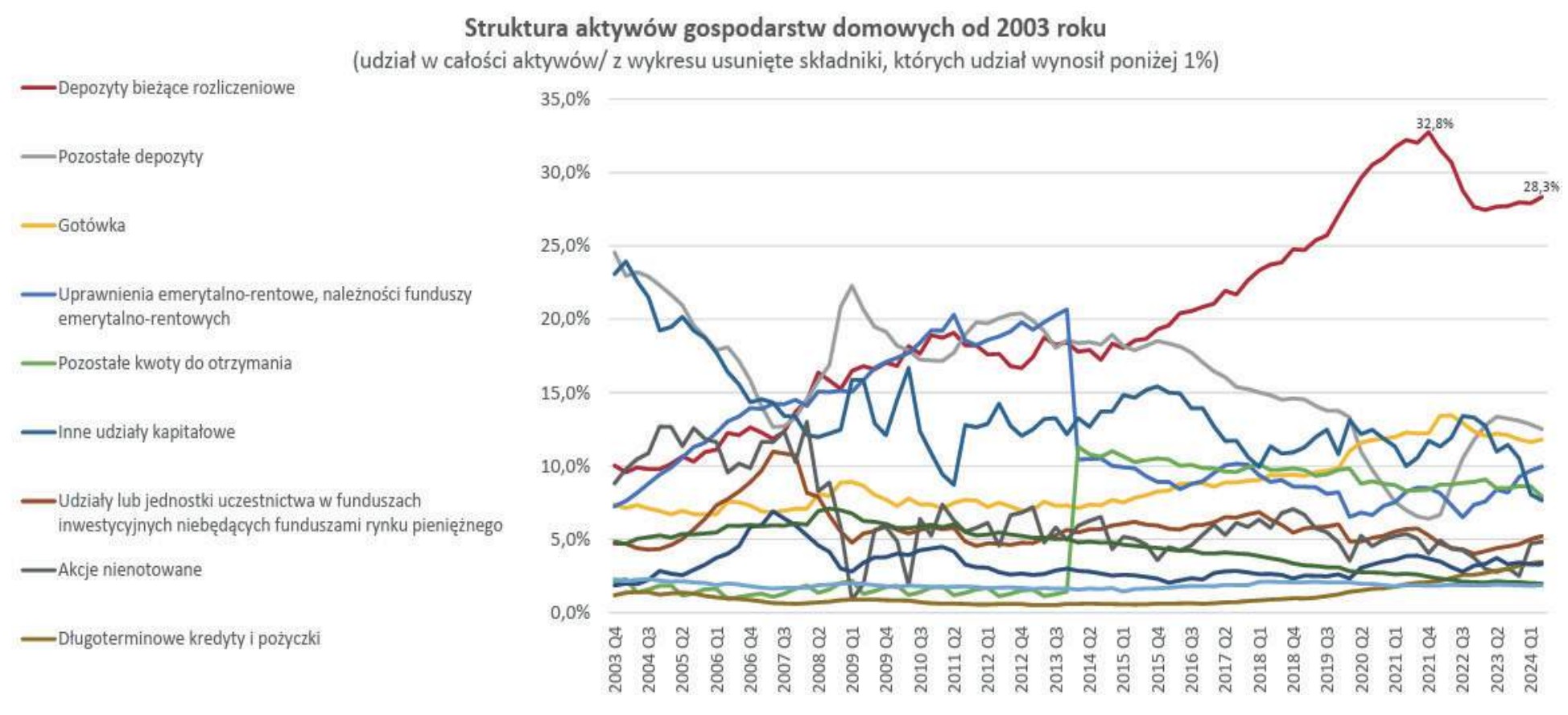

Należy wskazać, że wzrost roli depozytów bieżących jako składnika oszczędności gospodarstw domowych był procesem długookresowym i odbywał się zarówno kosztem depozytów terminowych, jak i instrumentów rynku kapitałowego. Najsilniejszy przyrost wskaźnika depozyty bieżące/oszczędności ogółem obserwowano w latach 2020-2022 (wykres 22). W ostatnim kwartale 2022 roku trend uległ chwilowemu odwróceniu w warunkach wysokiej stopy inflacji oraz podwyżki stóp procentowych banku centralnego, przekładających się na nominalną poprawę atrakcyjności depozytów terminowych.

Wykres 22. Struktura oszczędności (aktywów) gospodarstw domowych w Polsce od 2003 roku

Źródło: PFR, Comiesięczne zestawienie informacji o oszczędnościach. Grudzień 2024, Warszawa 2025.

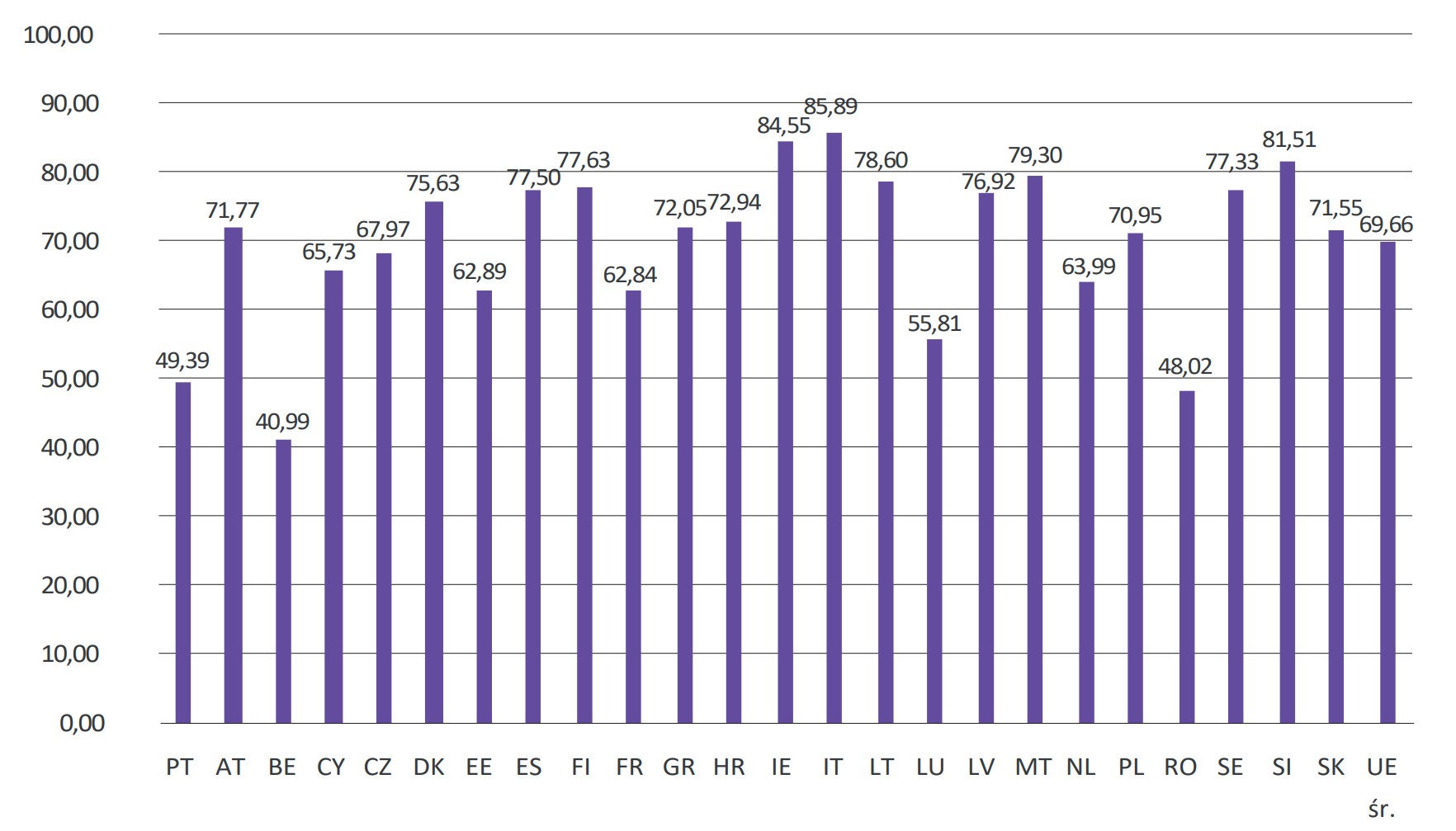

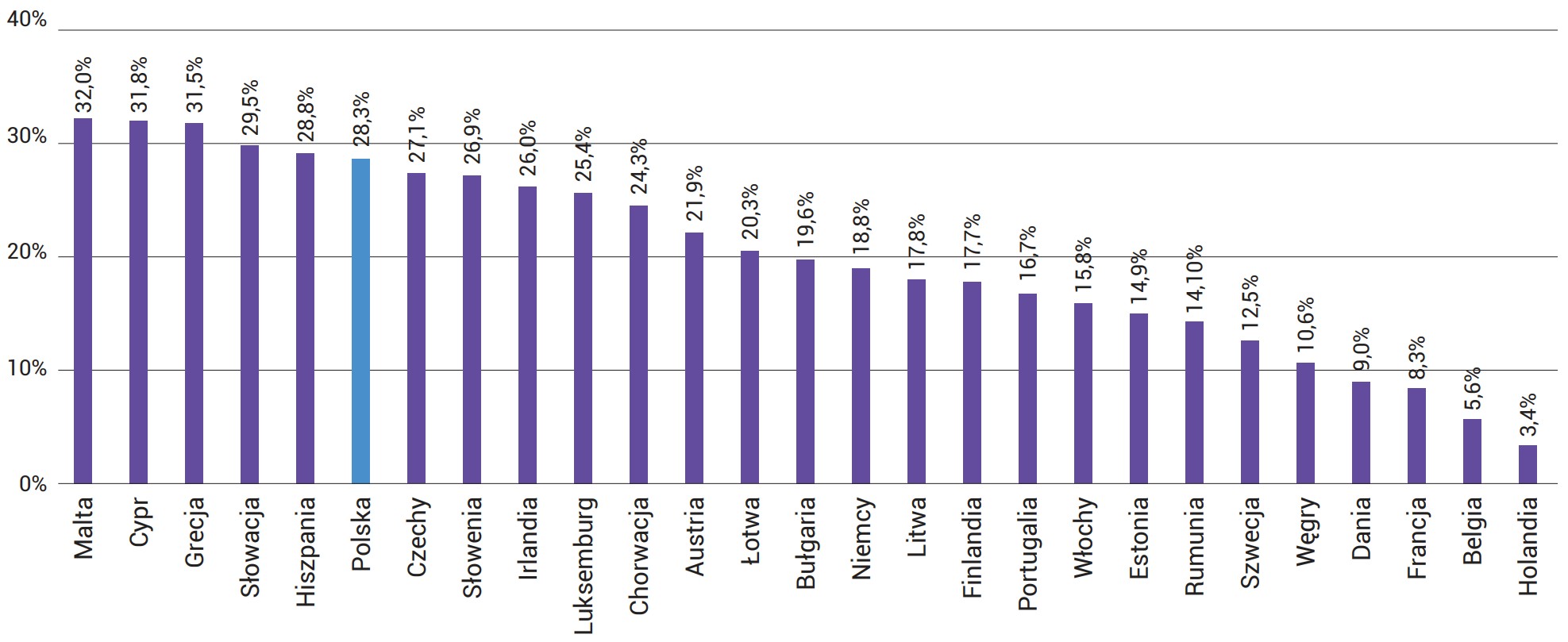

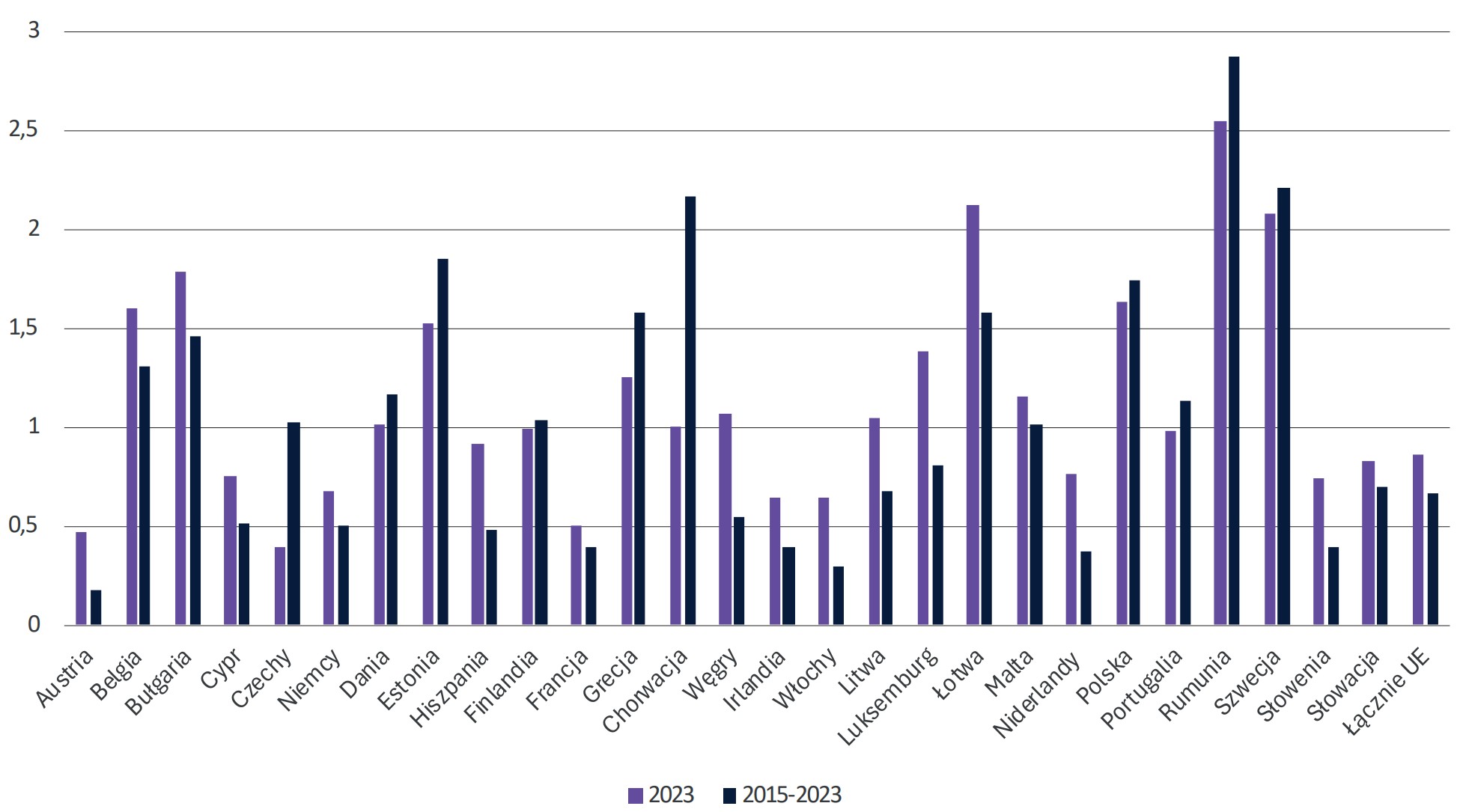

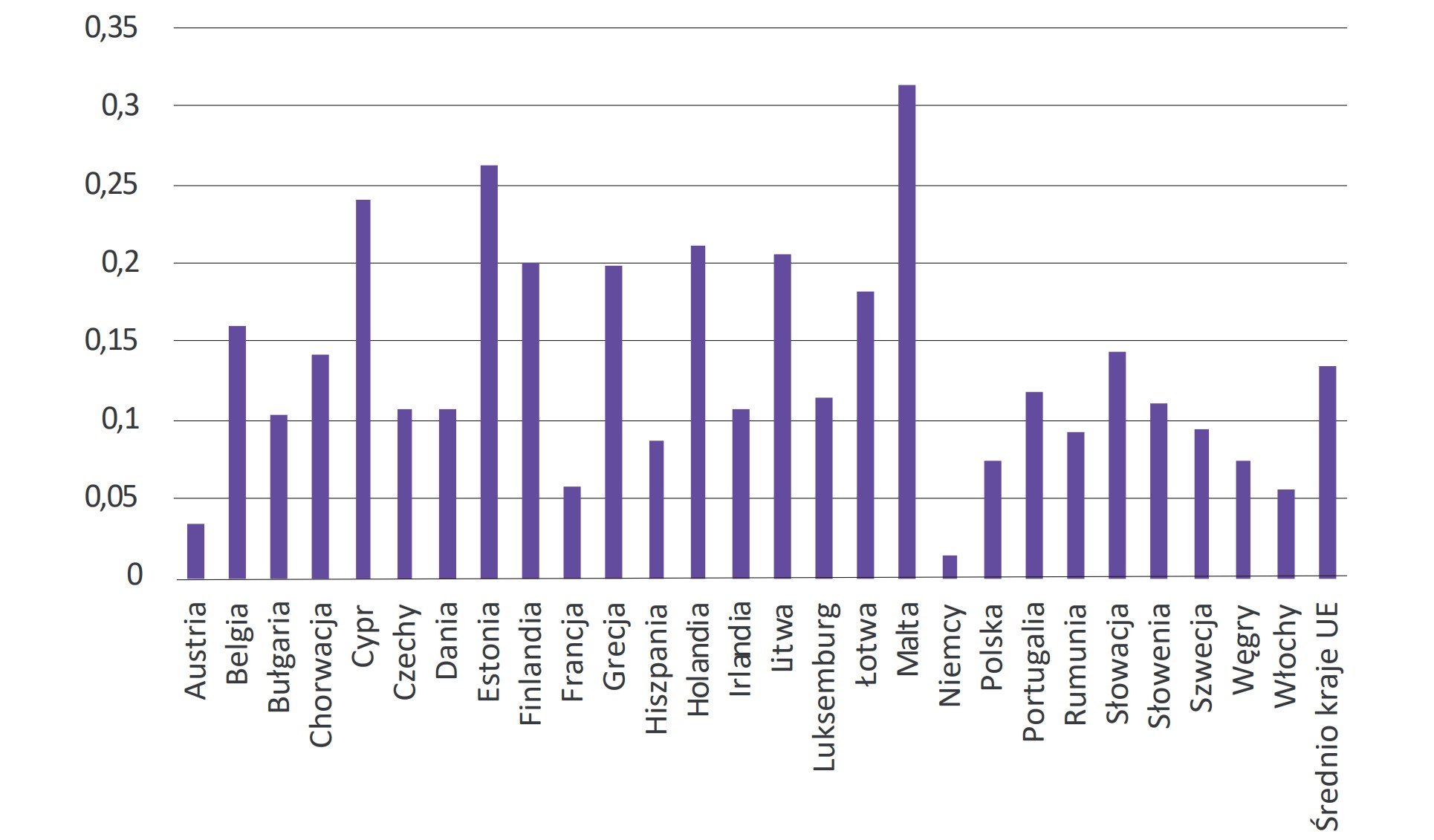

Kraje Unii Europejskiej są też istotnie zróżnicowane pod kątem modeli funkcjonowania systemów gwarantowania depozytów, ich wyposażenia kapitałowego oraz stopnia pokrycia depozytów gwarantowanych10. W kontekście polskiego rynku bankowego należy wskazać, że występuje w jego przypadku najwyższy spośród krajów UE udział depozytów gwarantowanych w depozytach ogółem sektora niefinansowego, wynoszący na koniec 2023 roku 76% (przy średniej dla UE 52,3%), co oznacza, że korzyści wynikające z roli systemów gwarancyjnych w sieci bezpieczeństwa finansowego są w przypadku klientów nieprofesjonalnych relatywnie wysokie (wykres 23).

Polska jest też w grupie krajów o istotni wyższym niż średnia dla UE poziomie pokrycia depozytów gwarantowanych kapitałami zgromadzonymi w DGS (wykres 24), który na koniec 2023 roku wyniósł blisko 1,74% (przy średniej dla UE na poziomie 0,67%). Tym samym należy wskazać, że polski sektor bankowy zbudował w ostatnich latach znaczący bufor bezpieczeństwa w kontekście gwarantowania depozytów, pokrywając jednocześnie w dużym zakresie własnymi środkami występujące ogniska niestabilności mikroekonomicznej (np. utworzenie IPS banków komercyjnych w kontekście niewypłacalności Getin Noble Banku). Zbudowanie dobrze wyposażonego systemu gwarantowania depozytów, zwiększającego zaufanie klientów do rynku, wymagało jednak ponoszenia wysokich obciążeń regulacyjnych, co omówiono w podrozdziale 2.1.4.

Wykres 23. Udział depozytów gwarantowanych w depozytach sektora niefinansowego (XII 2023)

Źródło: Opracowanie własne na podstawie EBC Consolidated Banking Data.

Wykres 24. Pokrycie depozytów gwarantowanych kapitałami zgromadzonymi w DGS (XII 2023)

Źródło: Opracowanie własne na podstawie danych EBA (dane systemów gwarantowania depozytów), https://www.eba.europa.eu/sites/default/Ƥles/2024-05/a289903c-11c1-4732-a51f-a49e056585b9/ Aggregated%20DGSD%20data%202023.xlsx (10.03.2025).

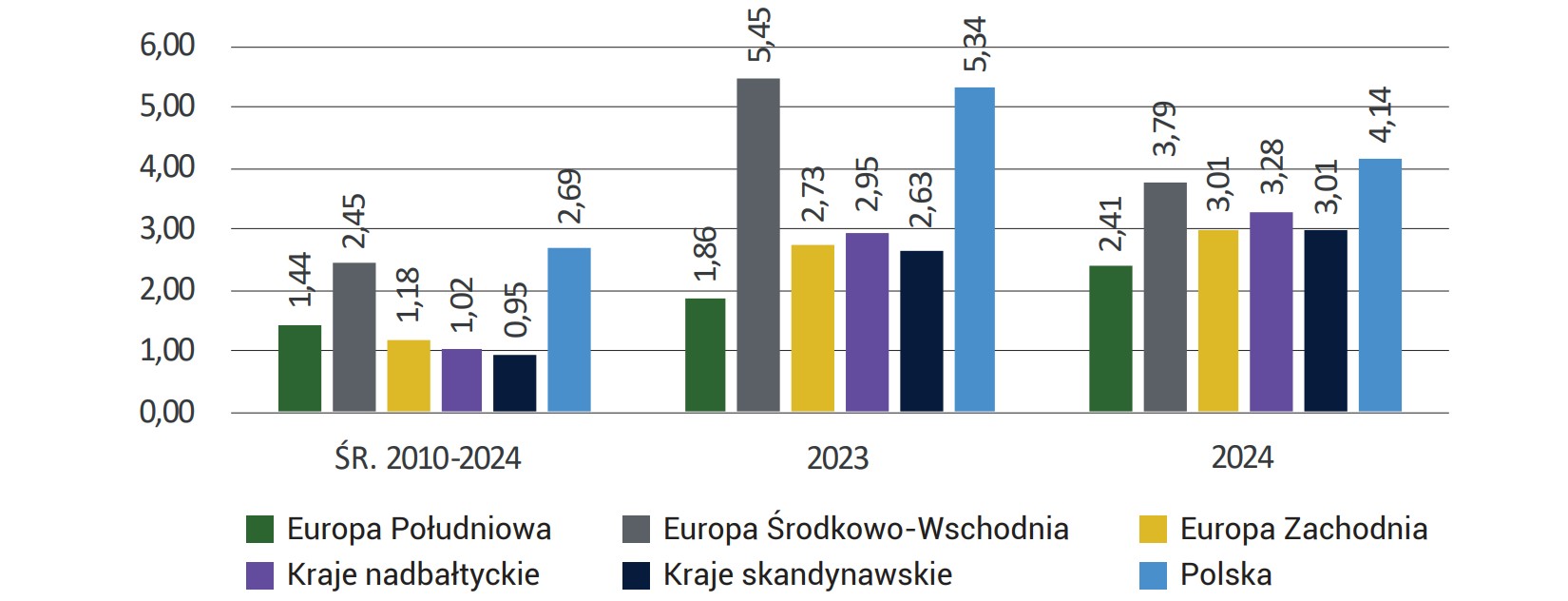

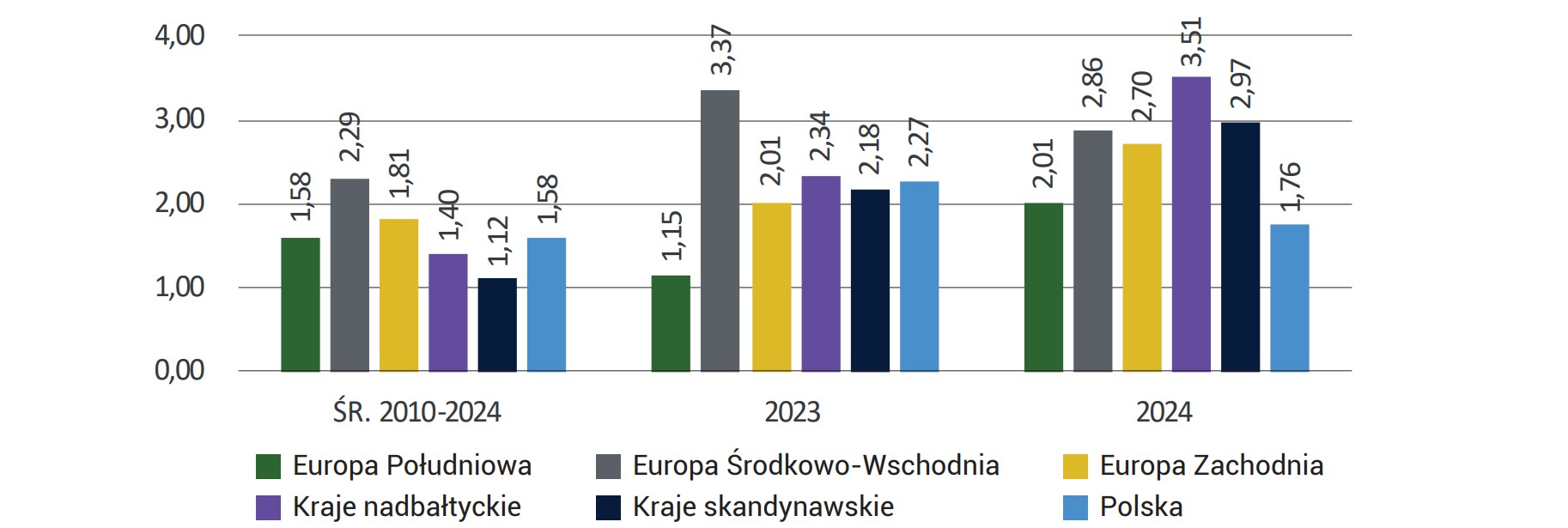

Zmiany stóp procentowych banku centralnego oddziałują także w sposób pośredni na kształtowanie średniego oprocentowania depozytów zarówno dla gospodarstw domowych (wykresy 25 i 26), jak i dla przedsiębiorstw (wykresy 27 i 28).

Wykres 25. Średnie oprocentowanie nowych depozytów gospodarstw domowych w krajach Unii Europejskiej

Źródło: Opracowanie własne na podstawie danych EBC oraz krajowych banków centralnych.

Wykres 26. Średnie oprocentowanie portfela depozytów gospodarstw domowych w krajach Unii Europejskiej

Źródło: Opracowanie własne na podstawie danych EBC oraz krajowych banków centralnych.

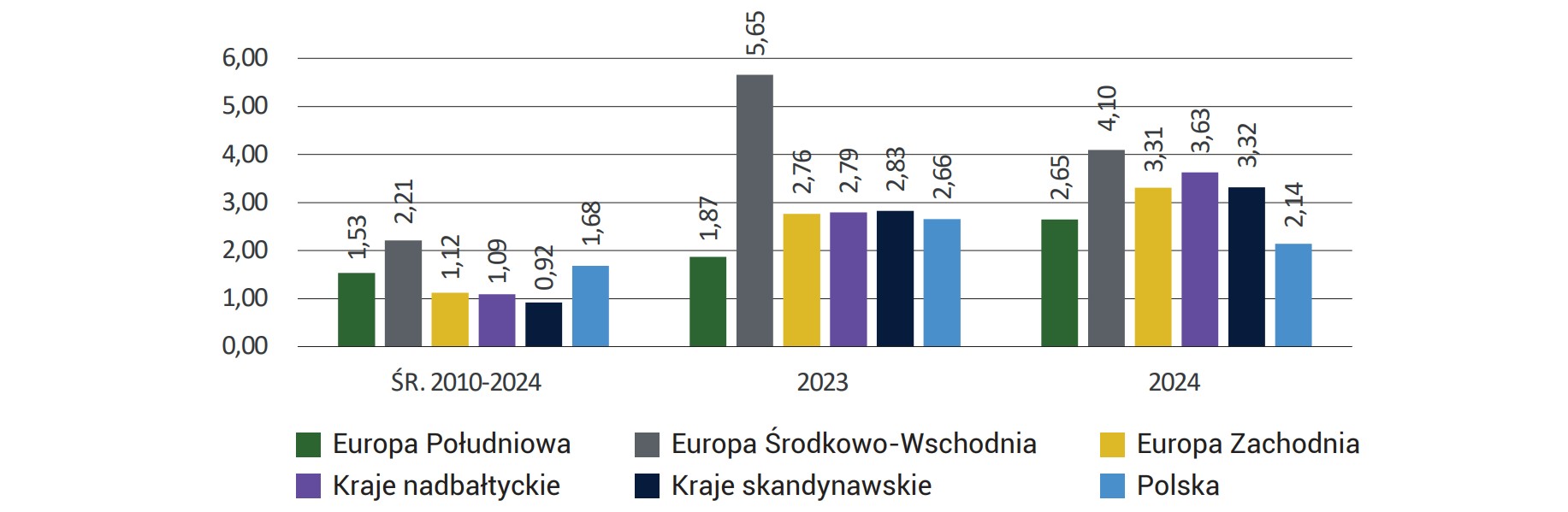

Na podstawie danych zaprezentowanych na wykresie 25 wynika, że w latach 2010–2014 Polska odnotowywała jedne z najwyższych wartości w regionie (średnio 2,69%), ustępując jedynie krajom Europy Środkowo-Wschodniej (2,45%). Następnie, zgodnie z globalnym trendem, oprocentowanie to systematycznie malało, osiągając 0,31% w 2021 r. Wraz z początkiem cyklu podwyżek stóp procentowych w 2022 r. oprocentowanie nowych depozytów zaczęło rosnąć, osiągając 5,34% w 2023 r., a następnie spadając nieznacznie do 4,14% w 2024 r. Wzrost ten, choć istotny nominalnie, pozostaje w rzeczywistości relatywnie niski względem poziomu inflacji. Nieco inne wnioski można sformułować analizując wysokość średniego oprocentowania portfela depozytów gospodarstw domowych. W tym przypadku, w analizowanym okresie, najwyższe średnie oprocentowanie odnotowano w krajach Europy Środkowo-Wschodniej (2,29%) oraz Europy Zachodniej (1,81%). Oprocentowanie portfela depozytów gospodarstw domowych w Polsce, podobnie jak w krajach Europy Południowej, wynosiło średnio 1,58%.

Wykres 27. Średnie oprocentowanie nowych depozytów przedsiębiorstw w krajach Unii Europejskiej

Źródło: Opracowanie własne na podstawie danych EBC oraz krajowych banków centralnych.

Wykres 28. Średnie oprocentowanie portfela depozytów przedsiębiorstw w krajach Unii Europejskiej

Źródło: Opracowanie własne na podstawie danych EBC oraz krajowych banków centralnych.

Analizując dane dotyczące depozytów przedsiębiorstw można zauważyć, że średnie oprocentowanie nowych depozytów (wykres 27) w Polsce, w latach 2010–2014, wynosiło 2,42% i było jednym z najwyższych w badanym zestawieniu. Zbliżony poziom oprocentowania depozytów przedsiębiorstw odnotowano jedynie w pozostałych krajach Europy Środkowo-Wschodniej (2,09%), natomiast we wszystkich pozostałych regionach, oprocentowanie oscylowało w okolicach 1%.

Podobnie, jak w przypadku depozytów dla gospodarstw domowych, tak również w zakresie depozytów dla przedsiębiorstw, zaobserwowano istotny spadek oprocentowania w roku 2021, co wynika z prowadzonej przez banki centralne polityki pieniężnej – w kolejnych okresach stopy te stopniowo rosły, by w 2024 r. osiągnąć średnio 4,1% w Polsce oraz ponad 4,2% w pozostałych krajach Europy Środkowo-Wschodniej.

Odnosząc się z kolei do danych dotyczących średniego oprocentowania portfela depozytów przedsiębiorstw można zauważyć, że najwyższe wartości dotyczyły krajów Europy Środkowo-Wschodniej (2,21%), w następnej kolejności Polski (1,68%) oraz krajów Europy Południowej (1,53%). Warto również, zauważyć, że w roku 2023 nie zaobserwowano większych rozbieżności w oprocentowaniu portfeli depozytów dla przedsiębiorstw pomiędzy analizowanymi krajami, z wyjątkiem krajów Europy Środkowo-Wschodniej, gdzie średnie oprocentowanie przekraczało 5,65% oraz krajów Europy Południowej, gdzie z kolei odnotowano najniższy poziom oprocentowania (1,87%). W pozostałych regionach, w tym w Polsce, średnie oprocentowanie oscylowało w okolicy 2,6-2,8%.

Ograniczenie kosztów ryzyka prawnego m.in. przez wykorzystanie rozwiązań mediacyjnych w zakresie kredytów denominowanych w walutach obcych

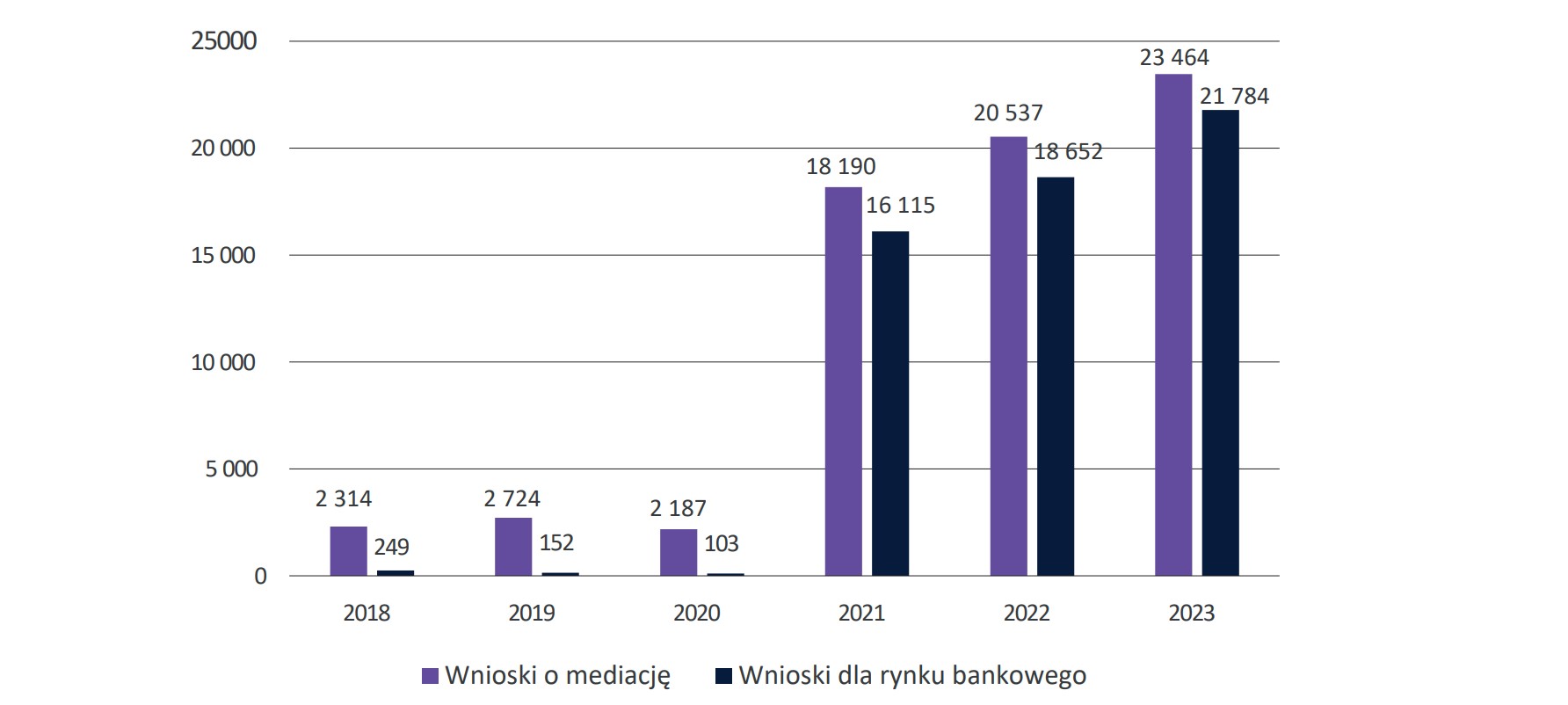

Od 2021 roku obserwowana jest w Polsce silna tendencja w zakresie wzrostu liczby wniosków kierowanych do instytucji polubownego rozwiązywania sporów wynikających z realizacji przez instytucje finansowe usług na rzecz klientów. Szczególnie widoczne jest to w przypadku postępowań mediacyjnych prowadzonych w ramach Centrum Mediacji Sądu Polubownego przy Komisji Nadzoru Finansowego (wykres 29).

Wykres 29. Charakterystyki wniosków kierowanych do Sądu Polubownego przy KNF w latach 2018 – 2023

Źródło: Opracowanie własne na podstawie: KNF, Sprawozdanie z działalności Sądu Polubownego przy KNF w 2023 r., Warszawa 2024, s. 10.

W tym kontekście należy wskazać, że liczba wniosków ogółem w zakresie polubownego rozstrzygnięcia sporu kierowanych do tej instytucji w latach 2021-2023 wyniosła średnio ponad 20000, przy średnim poziomie około 2500 w latach 2018-2020. Od 2021 roku nastąpiło też odwrócenie trendu w zakresie struktury rozpatrywanych wniosków. W latach 2018-2020 średni udział wniosków dotyczących podmiotów rynku bankowego stanowił średnio 6,92%, podczas gdy w 2023 roku stanowiły one 92,79% wniosków ogółem. Bardzo wysoki jest także wskaźnik zgód (akceptacji) udzielanych przez instytucje finansowe na realizację postępowania mediacyjnego. Wzrósł on również znacząco w latach 2018-2023 z poziomu 44,47% do 95,24%. Zwiększenie skali postępowań mediacyjnych i ich efektywności jest ważną przesłanką ograniczenia kosztów materializacji ryzyka prawnego w polskim sektorze bankowym.

Zmiany struktury kosztów sektora bankowego, z uwzględnieniem obciążeń wyników finansowych banków kosztami wynagrodzeń kadry zarządzającej

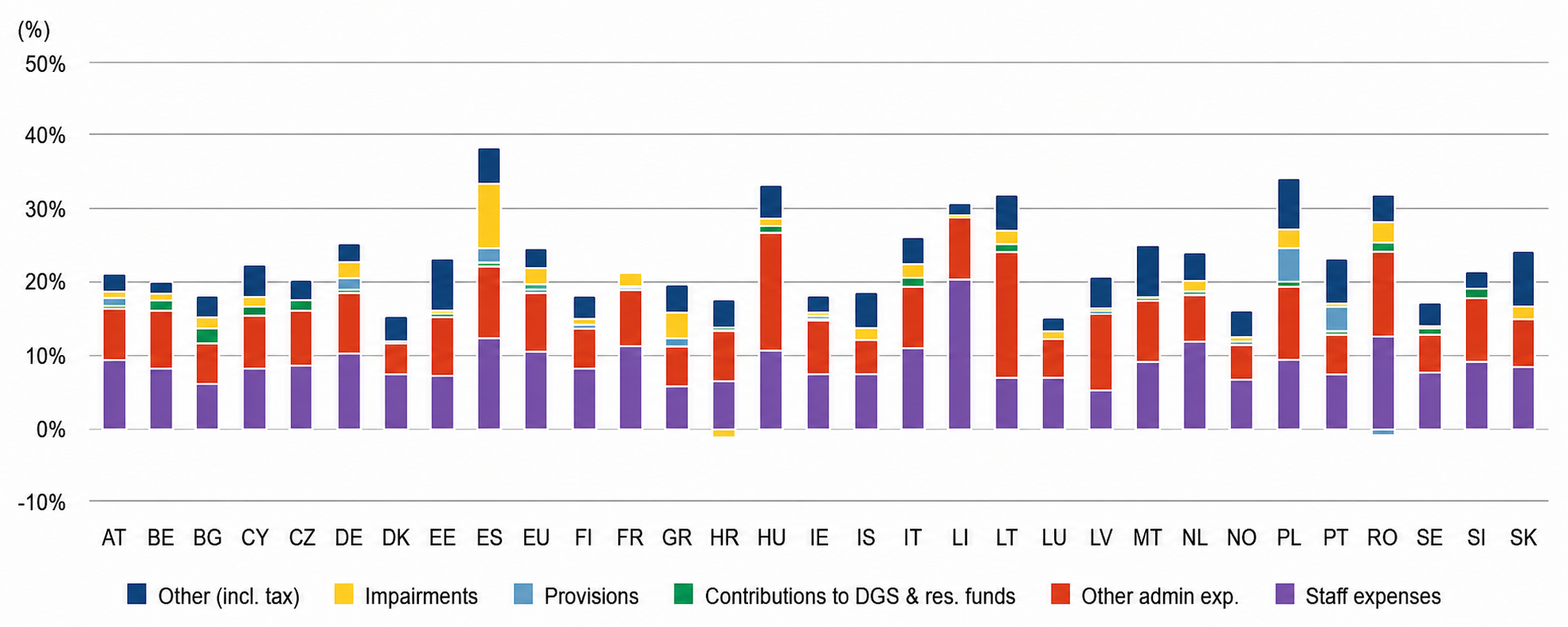

Sektor bankowy w Polsce generuje relatywnie wysokie koszty działalności w relacji do wartości posiadanych kapitałów własnych. Na tle innych sektorów bankowych krajów Unii Europejskiej w strukturze kosztów uwagę zwraca istotnie większy udział pozostałych kosztów działalności, obejmujących w szczególności obciążenia podatkowe (Wykres 30).

Wykres 30. Główne składowe kosztów i wydatków sektorów bankowych krajów Unii Europejskiej (jako % kapitałów własnych) według stanu na czerwiec 2024 roku

Źródło: European Banking Authority

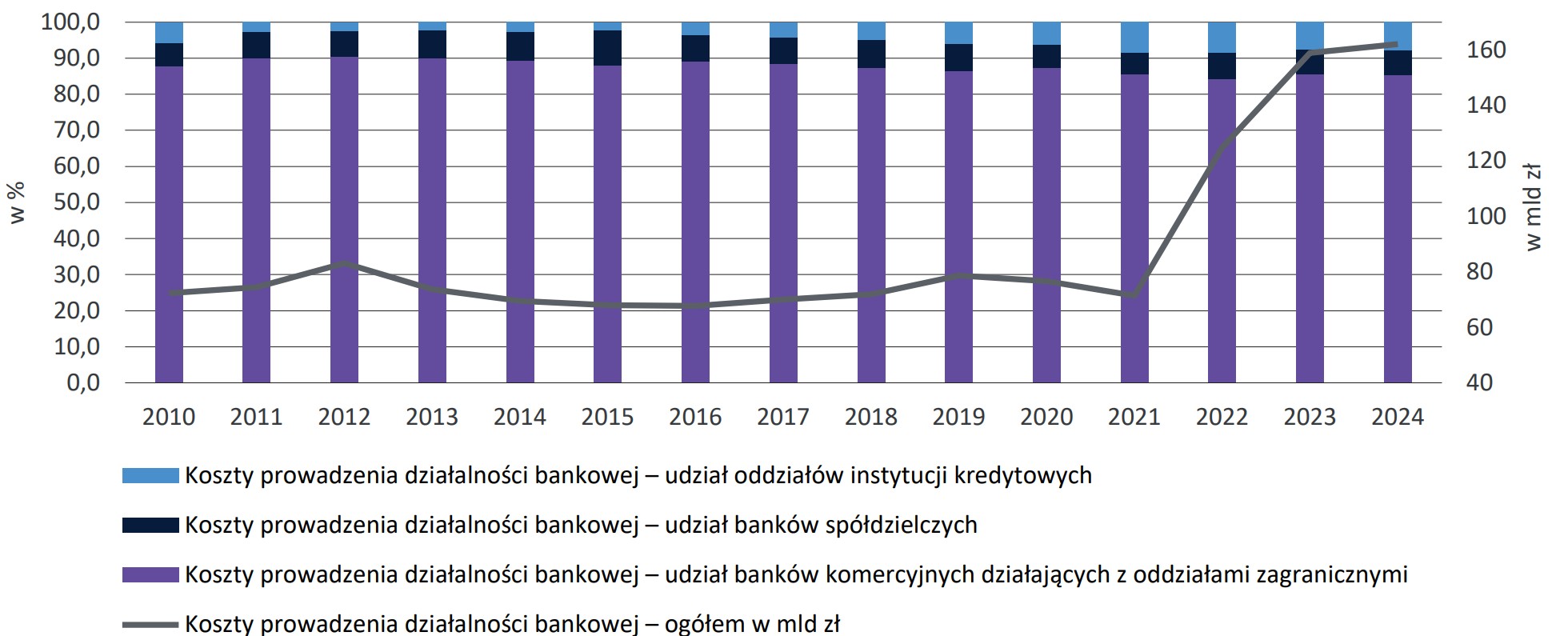

Na koniec 2024 r. całkowite koszty prowadzenia działalności bankowej w Polsce wyniosły blisko 162 mld zł (wyk. 31). Była to wartość o 0,9% wyższa od wartości kosztów całkowitych poniesionych przez sektor bankowy w poprzednim roku i jednocześnie o 125% wyższa od wartości całkowitych kosztów prowadzenia działalności bankowej w Polsce w 2021 r., w którym to odnotowano całkowite koszty sektora bankowego na średnim poziomie 72 mld zł. Poziom ten utrzymywał się nieprzerwanie od 2010 r., z wyjątkiem 2012 r. i 2019 r.,

w którym całkowite koszty sektora bankowego przekroczyły nieznacznie 80 mld. zł. W latach 2010-2024 koszty te generowane były przede wszystkim przez banki komercyjne działające z oddziałami zagranicznymi z uwagi na ich rolę w sektorze.

Wykres 31. Koszty ogółem prowadzenia działalności bankowej w Polsce w latach 2010-2024 (w mld zł) oraz udział poszczególnych form organizacyjno-prawnych prowadzenia działalności bankowej w Polsce w kosztach ogółem prowadzenia działalności bankowej

Źródło: Opracowanie własne na podstawie danych KNF.

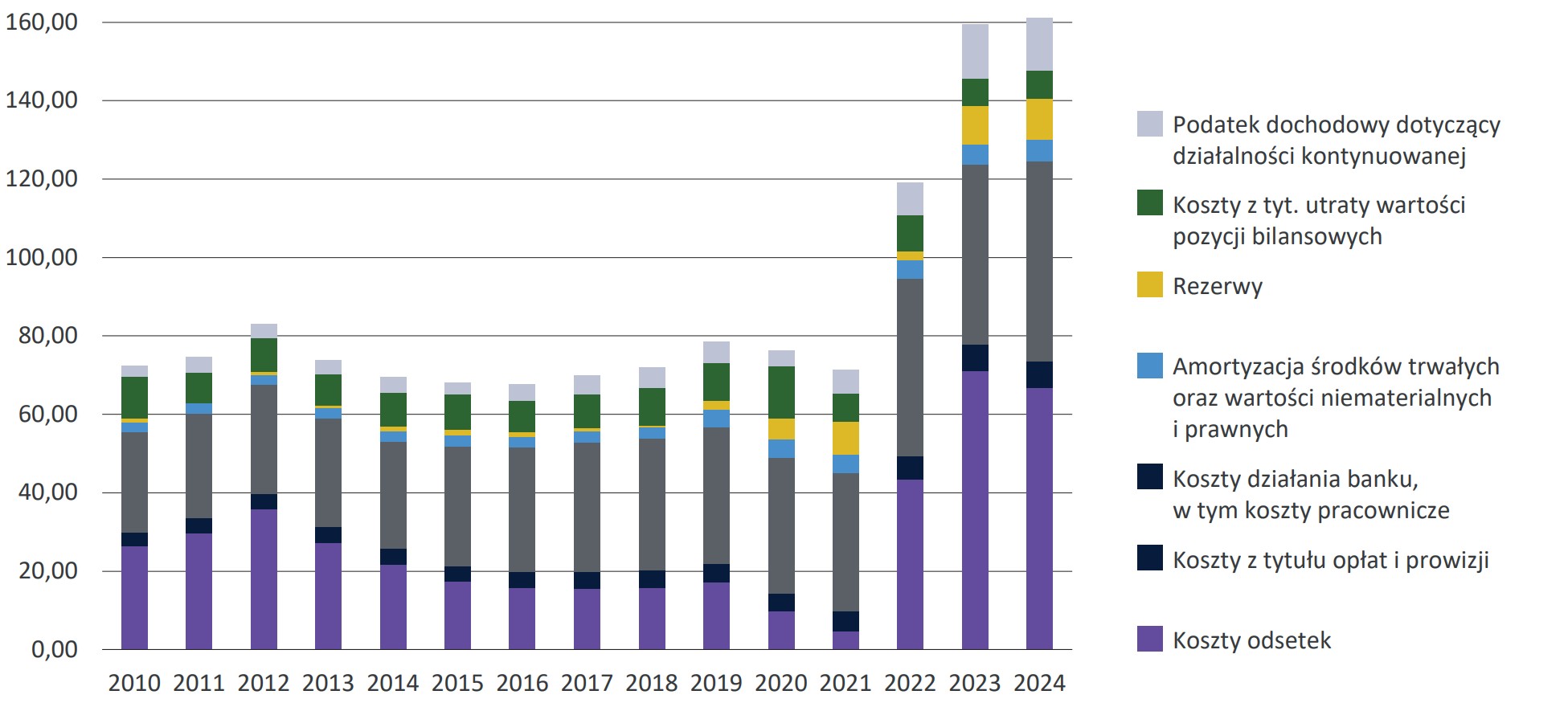

W okresie 2010 – 2021 największy udział w całkowitych kosztach prowadzenia działalności bankowej miały koszty z tytułu odsetek oraz koszty działania banku (wyk. 32), przy czym od 2012 r. udział tych pierwszy w kosztach całkowitych systematycznie malał, co pozwoliło w 2016 r. na odnotowanie najniższego poziomu całkowitych kosztów sektora bankowego w Polsce (niecałe 68 mld. zł) w całym analizowanym okresie. Było to możliwe ze względu na stabilny udział pozostałych grup kosztów sektora bankowego w kosztach ogółem, w szczególności kosztów działania banków, które stanowiły drugi największy komponent całkowitych kosztów działania banków w Polsce, kształtując się na średnim poziomie 28 mld zł. corocznie. Gwałtowny wzrost kosztów całkowitych rok do roku (o prawie 50 mld zł.) nastąpił w 2022 r.. Był to skutek przede wszystkim wzrostu udziału kosztów odsetkowych w kosztach ogółem (wzrost o ponad 38 mld zł.), ale również kosztów operacyjnych (wzrost o ok. 10 mld. zł), jak też wyższej wartości utworzonych rezerw i wyższej kwoty zobowiązania z tyt. CIT (wyk. 33).

Wykres 32. Koszty ogółem prowadzenia działalności bankowej w Polsce w latach 2010-2024 oraz udział poszczególnych typów kosztów w kosztach ogółem prowadzenia działalności bankowej w Polsce w latach 2010–2024 (w mld zł)

Źródło: Opracowanie własne na podstawie danych KNF.

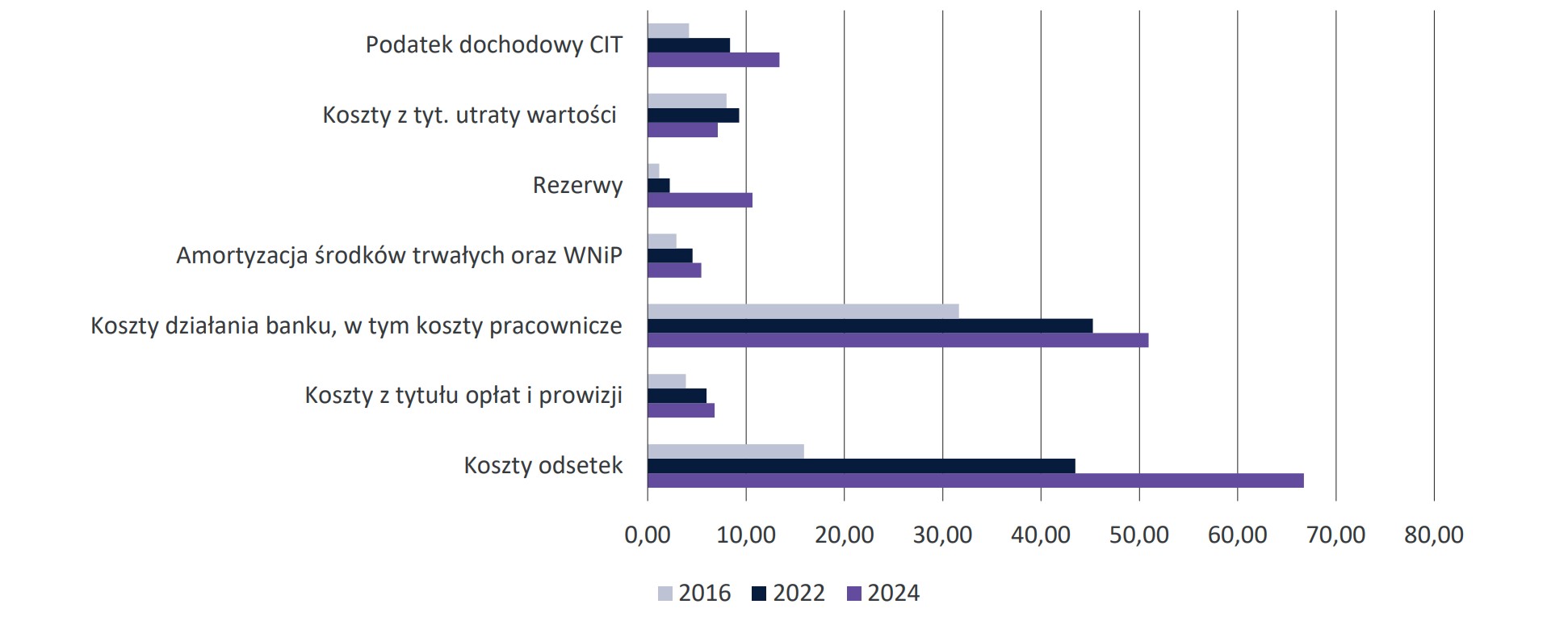

Wykres 33. Zmiana wartości poszczególnych kosztów prowadzenia działalności bankowej w Polsce między 2016 a 2024 r. (w mld zł)

Źródło: Opracowanie własne na podstawie danych KNF.

Oceniając koszty prowadzenia działalności bankowej w Polsce w okresie 2010 – 2024, w szczególności tych, które najsilniej oddziaływały na rentowność prowadzenia działalności bankowej w Polsce w ciągu ostatnich lat (koszty odsetkowe, koszty działania banku i koszty rezerw), nie można pominąć analizy przyczyn ich wzrostu.

W październiku 2021 r., w wyniku wybuchu pandemii COVID-19 i w głównej mierze wynikającego z niej gwałtownego wzrostu poziomu stopy inflacji w Polsce od 2021 r., Rada Polityki Pieniężnej (RPP) zdecydowała po raz pierwszy od maja 2012 r. o zacieśnianiu prowadzonej polityki pieniężnej poprzez podniesienie stóp procentowych NBP. Do tego czasu były one stopniowo obniżane, aż w maju 2020r. osiągnęły historycznie niską wartość równią 0,1%, która utrzymywana była przez cały następny rok. Od października 2021 r. RPP rozpoczęła cykl podnoszenia stóp procentowych banku centralnego. Okres ten trwał aż do października 2023 r., w którym stopa referencyjna NBP została ustalona na poziome 5,75% i jest utrzymywana do obecnego momentu na niezmienionym poziomie.

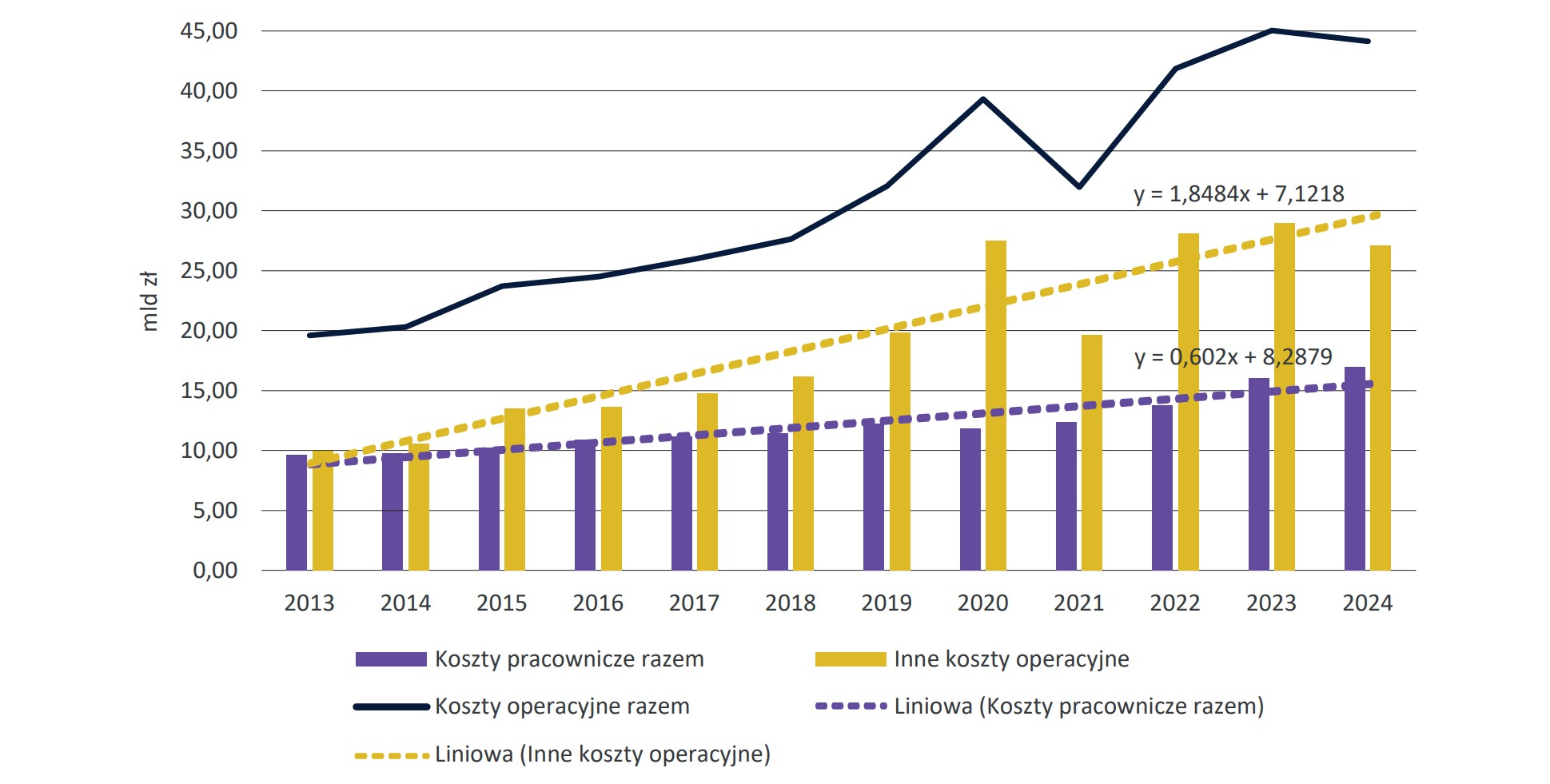

Na podstawie analizy trendu wartości kosztów operacyjnych piętnastu największych banków działających w Polsce w formie spółki akcyjnej w latach 2013 – 2024 (wyk. 34) należy podkreślić, że banki te odnotowały pomiędzy tymi latami wzrost kosztów operacyjnych o 125%. Na wzrost ten wpływ miały zarówno wzrost kosztów pracowniczych, jak i wzrost innych kosztów operacyjnych (głównie w postaci wzrostu kosztów podatkowych i opłat parapodatkowych nakładanych w tym okresie na sektor bankowych w Polsce), przy czym te drugie wykazywały istotnie wyższą dynamikę wzrostu (wyk. 34).

Wykres 34. Udział kosztów pracowniczych i pozostałych kosztów operacyjnych w całkowitych kosztach operacyjnych wybranych banków komercyjnych działających w formie spółki akcyjnej w Polsce w okresie 2013-2024* (mld zł)

* Okres ten wynika z dostępności pełnych danych odnośnie wartości kosztów pracowniczych i kosztów operacyjnych w bazie Bankfocus. Liniami przerywanymi oznaczono linie trendu – kolorem ͤ oletowym dla kosztów pracowniczych ogółem; kolorem żółtym dla kosztów operacyjnych.

Źródło: Opracowanie własne na podstawie danych pobranych z bazy BankFocus i sprawozdań finansowych banków.

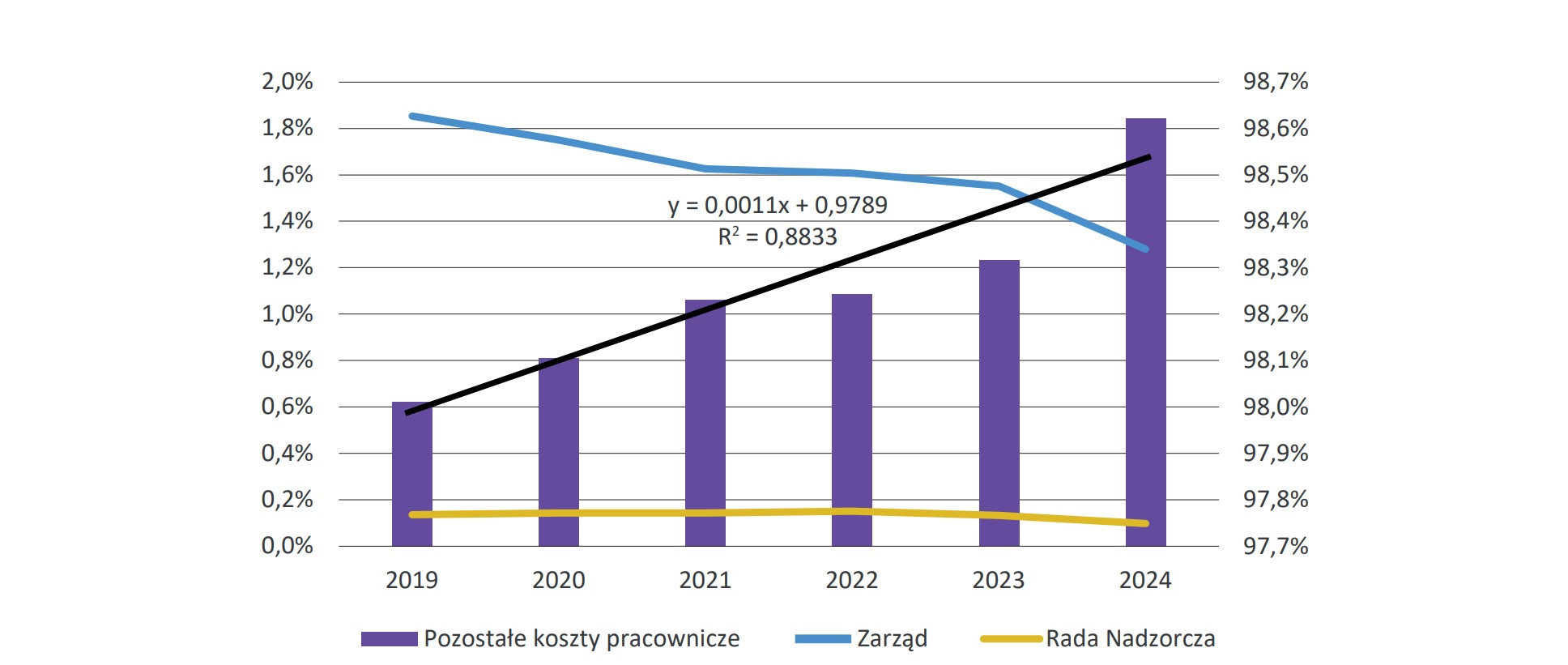

Dodatkowo interesujące wnioski płyną z analizy struktury kosztów pracowniczych tych banków. Uwzględniając ich podział na koszty wynagrodzeń zarządów, koszty wynagrodzeń rad nadzorczych i koszy wynagrodzeń pozostałych pracowników banku, należy stwierdzić, że ok. 98% kosztów pracowniczych ogółem stanowią koszty pozostałych pracowników banków, a jedynie ok. 2% stanowią koszty wynagrodzenia zarządów i rad nadzorczych tych banków. Dodatkowo, chociaż w latach 2019 – 2024 odnotowano wzrost wynagrodzeń we wszystkich analizowanych grupach, to udział kosztów wynagrodzeń rad nadzorczych w kosztach wynagrodzeń ogółem pozostał na średnim poziomie 0,1% kosztów pracowniczych ogółem, udział kosztów wynagrodzeń zarządów w kosztach pracowniczych ogółem wykazał tendencję malejącą, gdzie rozpiętość między wartością udziału z 2019 r i wartością udziału z 2024 r. wyniosła -0,6 pp., natomiast wzrost w udziale kosztów pracowniczych ogółem odnotowano w przypadku pozostałych kosztów pracowniczych, ponieważ w ciągu pięciu lat ich udział w kosztach pracowniczych ogółem wzrósł z poziomu 98% do poziomu 98,6% (wyk. 35).

Wykres 35. Udział kosztów wynagrodzeń zarządu i rady nadzorczej (lewa oś) oraz kosztów wynagrodzeń pozostałych pracowników (prawa oś) w całkowitych kosztach wynagrodzeń wybranych banków komercyjnych w Polsce w latach 2019-2024* (w %)

* Okres ten wynika z dostępności danych odnośnie wynagrodzenia zarządów banków i rad nadzorczych w bazie Bankfocus i sprawozdaniach finansowych banków. Czarnym kolorem oznaczono linię trendu dla udziału wynagrodzeń pracowników z wyłączeniem członków zarządów i rad nadzorczych.

Źródło: Opracowanie własne na podstawie danych pobranych z bazy BankFocus i sprawozdań finansowych banków.

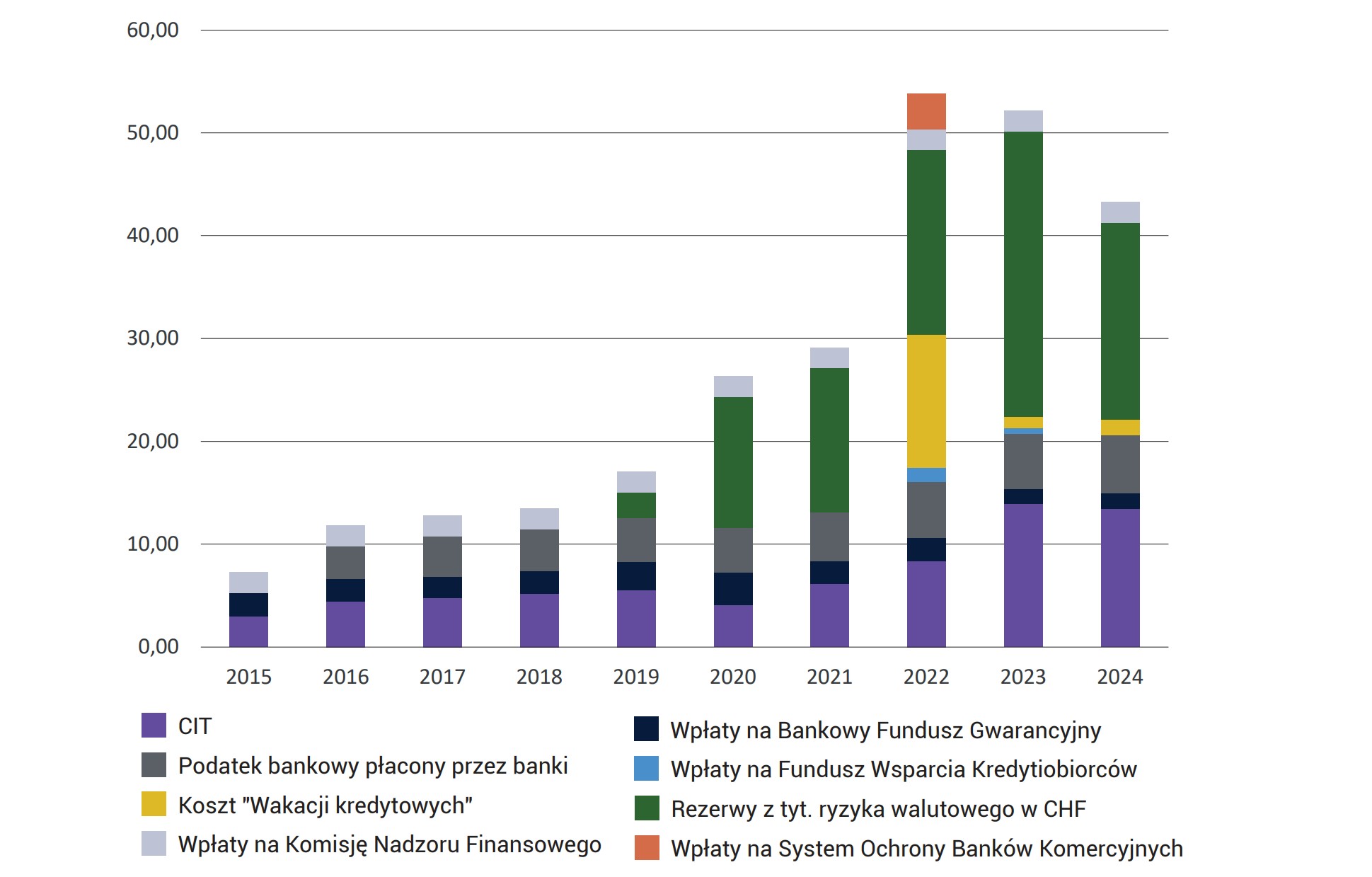

Analizując dane na wyk. 36 dotyczące struktury innych kosztów działalności banku, należy podkreślić, że w okresie 2015 – 2024 wrosła liczba płaconych przez banki działające w Polsce podatków i kosztów regulacyjno- fiskalnych. Do 2015 r. banki te ponosiły trzy koszty tego rodzaju, tj. podatek dochodowy CIT, składka na Bankowy Fundusz Gwarancyjny oraz składka na Komisję Nadzoru Finansowego. Już rok później, sektor bankowy został obciążony dodatkowo podatkiem od niektórych instytucji finansowych, potocznie nazywanym „podatkiem bankowym”. Do 2022 r. włącznie polski sektor bankowy, oprócz wcześniej wymienionych podatków i składek, poniósł również koszty wpłat na Fundusz Wsparcia Kredytobiorców, koszt zawieszenia na wniosek kredytobiorcy spłaty kredytu hipotecznego zgodnie z art. 73 ust. 1 ustawy z dnia 22 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (Dz. U. 2022 poz. 1488) – tzw. „wakacji kredytowych”, koszt utworzenia rezerw z tytułu ryzyka prawnego dot. ekspozycji kredytowych w CHF oraz koszt składek na System Ochrony Banków Komercyjnych. Oprócz tego, że w 2022 r. polski sektor bankowy poniósł największą liczbę kosztów podatkowych i kosztów regulacyjno- fiskalnych, to również w tym samym roku odnotowano ich największą wartość na poziomie ponad 52 mld. zł, co stanowiło prawie dwukrotny ich wzrost w stosunku do roku poprzedniego. Suma kosztów polskiego sektora bankowego za lata 2015-2024 z ww. tytułów wynosi 248 945 171 490,56 zł, co stanowi ponad 40% kosztów operacyjnych sektora bankowego w tych samych latach i ok. 27% całkowitych kosztów sektora bankowego za ten okres.

Wykres 36. Wartość całkowita oraz struktura obciążeń podatkowych i parapodatkowych polskiego sektora bankowego w latach 2015-2024 (w mld zł)

Źródło: Opracowanie własne na podstawie danych ZBP.

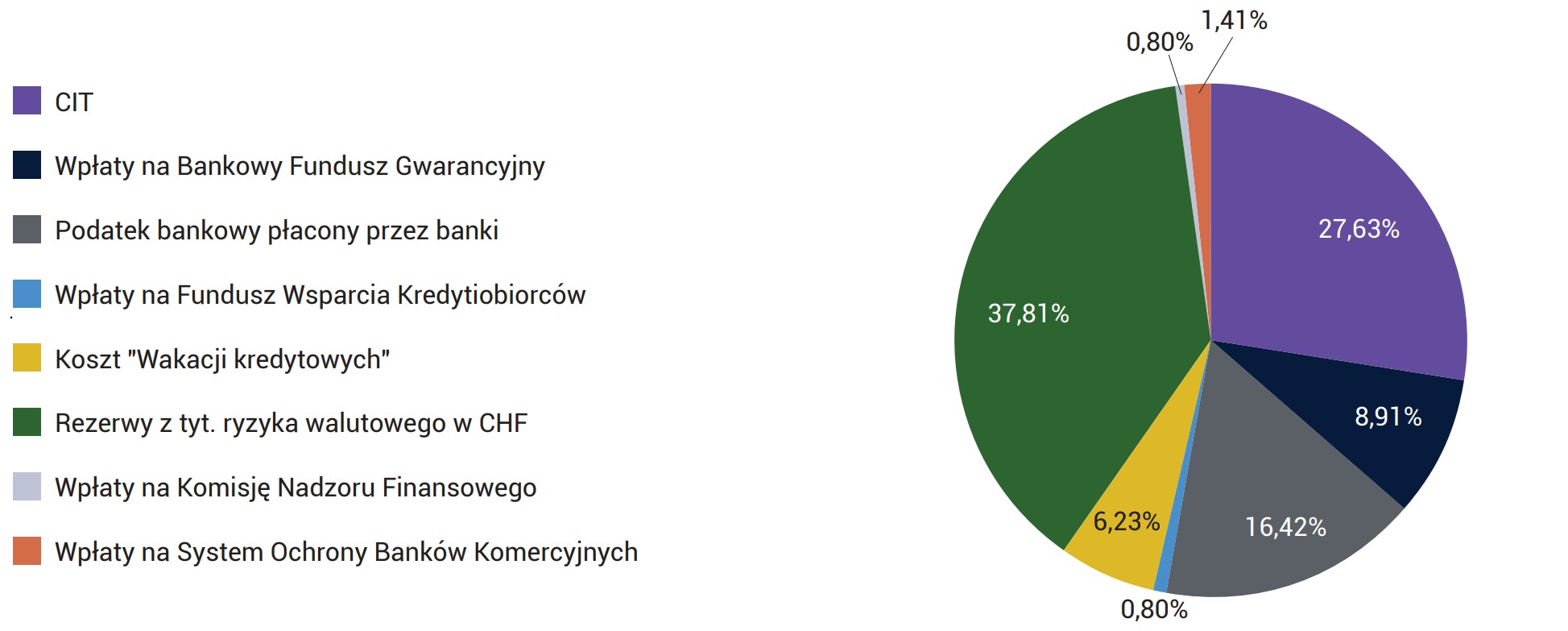

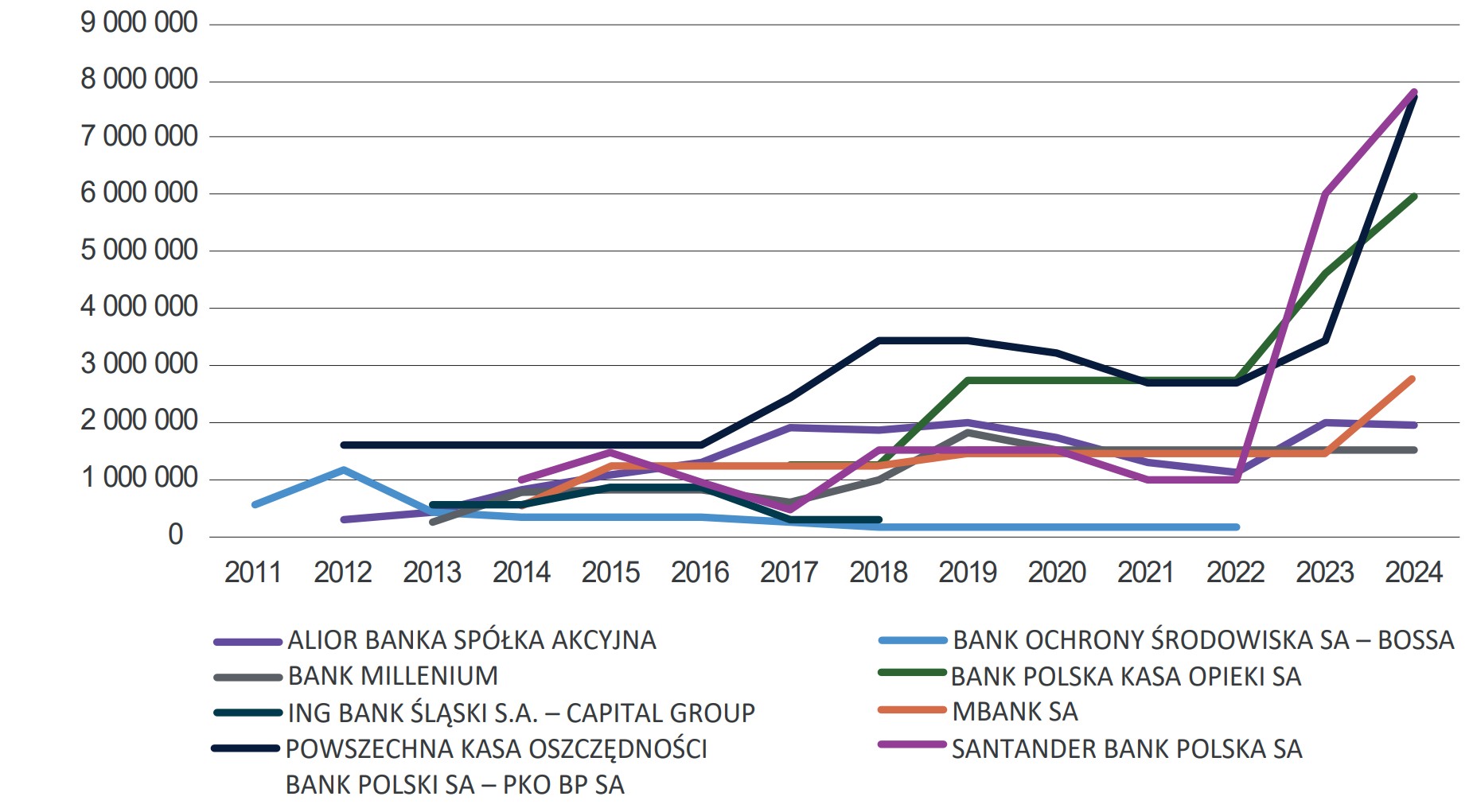

Na wyk. 37 zaprezentowany został udział poszczególnych obciążeń podatkowych i kosztów regulacyjno-fiskalnych polskiego sektora bankowego w całkowitej wartości tych kosztów za lata 2015-2024. Na jego podstawie należy stwierdzić, że największy udział w całkowitych kosztach podatkowych i kosztach regulacyjno-fiskalnych, poniesionych przez sektor bankowy w latach 2015-2024, stanowią łączne koszty podatku CIT i podatku bankowego (44,05%), przy czym na podatek CIT przypada 27,63% kosztów z tego tytułu, a na podatek bankowy 16,42% kosztów. Koszty związane z utworzeniem przez banki rezerw na potencjalne straty z tytułu ryzyka prawnego, związanego z posiadaniem przez nie należności kredytowych w CHF, stanowią druga grupę pod względem udziału w całkowitych kosztach podatkowych i regulacyjno-fiskalnych.

Banki zaczęły tworzyć rezerwy na „ryzyko frankowe” w czwartym kwartale 2019 r. Decyzja ta była wynikiem wyroków Trybunału Sprawiedliwości Unii Europejskiej (TSUE) oraz Sądu Najwyższego, które stwierdziły nieważność niektórych umów kredytowych w CHF zawieranych przez banki z kredytobiorcami w latach 2003-2013. Od tego czasu banki sukcesywnie zwiększają wartość tych rezerw, aby przygotowując się tym samym na pokrycie potencjalnych kosztów związanych z roszczeniami z tego tytułu. Wzrost wartości utworzonych tych rezerw, szczególnie od 2020 r., stanowi jedną z głównych przyczyn wzrostu kosztów operacyjnych w ostatnich latach w polskim sektorze bankowym. Powyżej 5% udziału w całkowitych kosztach podatkowych i regulacyjno- fiskalnych posiadały również koszty wpłat na Bankowy Fundusz Gwarancyjny (8,91%) oraz koszt tzw. „wakacji kredytowych”- programu, zainicjowanego w 2022 r. w wyniku wybuchu pandemii COVID-19, jako formy wsparcia kredytobiorców, którzy znaleźli się w trudnej sytuacji finansowej.

Wykres 37. Struktura obciążeń podatkowych i opłat regulacyjno-ͤskalnych polskiego sektora bankowego w latach 2015-2024 (%)

Źródło: Opracowanie własne na podstawie danych ZBP.

Kierunki rozdysponowywania wyniku finansowego banków w Polsce w latach 2010-2024 w kontekście rekomendacji nadzorczych i decyzji akcjonariuszy