Optymalny model wcześniejszej spłaty kredytu hipotecznego w kontekście rekompensaty za przedpłatę

Numer: 05/2025

Raport został przygotowany przez zespół w składzie:

- dr Piotr Wybieralski

| Rok publikacji | 2025 |

|---|---|

| Obszar badawczy | Ekonomiczna analiza rozwoju sektora bankowego, stabilności banków, otoczenia makroekonomicznego |

| słowa kluczowe | konsumenci, koszty, kredyty hipoteczne, wcześniejsza spłata |

| Pobierz raport | Pobierz raport PDF |

Głównym celem badania było doprecyzowanie zasad pobierania rekompensaty za wcześniejszą spłatę zwłaszcza w przypadku kredytów o stałym/okresowo stałym oprocentowaniu. W ramach analizy dokonano m.in. rozpoznania rozwiązań w zakresie pobierania rekompensaty za wcześniejszą spłatę w innych wybranych krajach członkowskich UE i ewentualnych kwestii problemowych tam zidentyfikowanych oraz zdefiniowano koszty kredytobiorcy w związku z przedterminową spłatą kredytu, które stanowią podstawę naliczenia rekompensaty za wcześniejszą spłatę (kredyt stałoprocentowy vs. zmiennoprocentowy).

Spis treści

Streszczenie kierownicze

Wstęp

Oprocentowanie kredytu hipotecznego: stała vs zmienna stopa procentowa

- Determinanty wyboru rodzaju oprocentowania kredytu hipotecznego

- Standardy oprocentowania kredytów hipotecznych w wybranych krajach

Finansowanie nieruchomości przez banki w Polsce

- 2.1. Rynek kredytów mieszkaniowych

- 2.2. Źródła akcji kredytowej

Problematyka ryzyka stopy procentowej

- Ryzyko stopy procentowej a formuła oprocentowania kredytów hipotecznych

- Ryzyko stopy procentowej w świetle Rekomendacji KNF

- Mitygacja ryzyka stopy procentowej – ujęcie modelowe oraz egzemplifikacja

- Swapy procentowe

- Opcje na stopę procentową

- Strategie na rynku stóp procentowych

- Ocena możliwości implementacji strategii zabezpieczających w warunkach polskich

- Ryzyko przedwczesnej spłaty kredytu

- Determinanty oraz estymacja ryzyka przedpłaty

- Przedpłaty na rynku amerykańskim oraz duńskim

- Podstawy prawne i regulacje dotyczące wcześniejszej spłaty kredytu hipotecznego w UE

- Uregulowanie rekompensaty za przedpłatę w wybranych jurysdykcjach prawnych

- Rekompensata za przedpłatę w świetle przepisów UKH w Polsce.

Wnioski i rekomendacje

- Kryteria dot. uregulowań prawnych w zakresie rekompensaty za przedpłatę oraz symulacja wyliczenia rekompensaty

- Rekomendacja dot. zmian przepisów UKH

Podsumowanie

Streszczenie kierownicze

Cel przeprowadzonego badania

Rosnące w ostatnim czasie zainteresowanie kredytem hipotecznym z okresowo stałym oprocentowaniem skłania do refleksji nad dalszym rozwojem adekwatnej oferty produktowej, która z jednej strony zabezpieczy interesy kredytobiorcy, a z drugiej wspierać będzie stabilność finansową sektora bankowego. Zaproponowanie standardowego finansowania na stałej stopie w okresie co najmniej 10 lat z możliwością wcześniejszej częściowej lub całkowitej spłaty wiąże się z odpowiednim zarządzaniem ryzykiem finansowym. O ile zredukowanie wzrostu ryzyka stóp procentowych nie jest szczególnym wyzwaniem, pozostaje nim ryzyko przedpłaty. Rozwiązaniem może być przysługujące kredytodawcy prawo do poboru sprawiedliwej rekompensaty, z którego obecnie banki w Polsce nie korzystają z obawy o ryzyko prawne. Tym samym „koszt opcji przedpłaty” musi być ujęty w cenie, co może powodować, że kredytobiorca wybierze bardziej ryzykowny dla niego kredyt o oprocentowaniu zmiennym. Wyższą ceną zapłacą wszyscy, również ci, którzy z tej opcji nie skorzystają. Zatem możliwość zastosowania prawa do rekompensaty jest kluczowa. Stąd głównym celem badań było doprecyzowanie zasad pobierania rekompensaty za wcześniejszą spłatę zwłaszcza w przypadku kredytów o stałym/okresowo stałym oprocentowaniu.

Postępowanie badawcze oraz wnioski

W pierwszej części badania przeprowadzono analizę dostępnej literatury pod kątem identyfikacji kluczowych determinant wyboru kredytów na zmiennej i stałej stopie procentowej oraz przybliżono standardy oprocentowania kredytów hipotecznych w wybranych krajach. Spośród czynników determinujących wybór oprocentowania kredytu kluczową rolę odgrywa bieżąca relacja cenowa obu rodzajów finansowania. Gospodarstwa domowe priorytetowo traktują minimalizację bieżących rat ponad ryzyko stopy procentowej. Preferencje konsumentów wiążą się również z ich ogólną „kondycją finansową”, w kontekście bezpieczeństwa finansowego i stabilnością wysokości raty kredytu. Kredyty oparte na zmiennej stopie procentowej są zazwyczaj wybierane przez gospodarstwa domowe o relatywnie wysokim dochodzie rozporządzalnym, podczas gdy te o mniejszej zdolności do absorpcji ryzyka skłaniają się ku kredytom o stałym oprocentowaniu. W kontekście czynników podażowych struktura pasywów wpływa na kształtowanie oferty kredytów hipotecznych w zakresie danej formuły oprocentowania, z drugiej jest ona formowana pod wpływem rodzaju udzielanych kredytów. Wskazuje się, że w warunkach możliwości pełnego zabezpieczenia ryzyk finansowych instytucje w równym zakresie traktowałyby podaż kredytów na zmiennej oraz stałej stopie procentowej. Istotne znaczenie ma również możliwość emisji obligacji zabezpieczonych hipotecznie (listów zastawnych) w udzielaniu kredytów mieszkaniowych. Z kolei z przeglądu form oprocentowania stosowanych na rynku kredytów mieszkaniowych wynika, że w wielu krajach, zwłaszcza w gospodarkach rozwiniętych, dominuje model stałego oprocentowania. Jest to konsekwencja ugruntowanej tradycji kształtowania rynków hipotecznych, w których priorytetem jest ochrona konsumenta oraz przeniesienie ryzyka stopy procentowej na instytucje finansowe.

W dalszej części badania zwrócono uwagę na finansowanie nieruchomości detalicznych przez banki w Polsce, ze wskazaniem źródeł akcji kredytowej. W przypadku formuły określającej koszt odsetkowy kredyty hipoteczne w Polsce bazowały na zmiennej stopie procentowej do 2021 roku. Dopiero od 2022 roku nastąpiła zauważalna zmiana w tym zakresie. Tym samym obecnie dominującą formułą oprocentowania dla nowo udzielanych kredytów jest okresowo stała stopa procentowa. Warto podkreślić, iż część dotychczasowych kredytobiorców również zdecydowała się na aneksowanie umów w kierunku zastosowania stałego oprocentowania. Z kolei struktura finansowania działalności kredytowej w polskim sektorze bankowym opiera się w dużej mierze na szerokiej dostępności depozytów sektora niefinansowego. Znaczenie instrumentów dłużnych w finansowaniu kredytów mieszkaniowych jest niewielkie. Ich emisje podyktowane są koniecznością wypełnienia wymogów regulacyjnych (obecnie MREL, w przyszłości również WFD), a nie potrzebami płynnościowymi. Udział listów zastawnych jako instrumentu finansowania długoterminowych aktywów utrzymuje się na niskim poziomie.

W kontekście portfela kredytowego, opartego głównie na zmiennym oprocentowaniu, naturalnym wydaje się korzystanie ze źródeł finansowania opartych na analogicznych zasadach kosztowych. Jednak rozwój kredytów hipotecznych o stałej stopie wymaga szczególnej uwagi w zakresie zarządzania ryzykiem stopy procentowej, które towarzyszy tego typu aktywom. Stąd w kolejnej części badania przybliżono problematykę ryzyka stopy procentowej, w tym metody jego mitygacji z zastosowaniem wybranych instrumentów finansowych w ujęciu modelowym wraz z ich egzemplifikacją na podstawie danych rzeczywistych z rynku pieniężnego oraz weryfikacją możliwości implementacji w praktyce. Oferowanie kredytów o stałej stopie procentowej wymaga zabezpieczenia dwóch rodzajów ryzyka: liniowego (związanego ze zmianą wyceny portfela kredytowego) oraz nieliniowego (wynikającego z możliwości przedpłaty). Ryzyko liniowe można zabezpieczyć za pomocą transakcji IRS, powszechnie dostępnych na rynku. Z kolei ograniczenie ryzyka nieliniowego wymaga zastosowania swapcji lub opcji na stopę procentową. Niemniej jednak rynek tych instrumentów w Polsce nie jest obecnie rozwinięty w wystarczającym zakresie. Aby zabezpieczyć interesy kredytodawców w tym obszarze, wprowadzane są rekompensaty lub opłaty za częściową lub całkowitą przedterminową spłatę kredytu. Z przeprowadzonej analizy przepisów w wybranych krajach członkowskich UE wynika, że kredytodawcy przysługuje możliwość poboru rekompensaty za przedpłatę w okresie obowiązywania stałego oprocentowania. Rekompensata ma na celu wyrównanie straty finansowej wskutek wcześniejszej spłaty kredytu, bądź też nawiązuje do poniesionych kosztów w związku z przedwczesną spłatą. Nierzadko wskazane są warunki ograniczające możliwości jej poboru, w szczególności wykluczenia pojawiają się w odniesieniu do rodzaju finansowania (np. kredytu w rachunku bieżącym), ustalonej kwoty przedterminowej spłaty (np. dozwolona jest nadpłata w danej wysokości), w określonym terminie (np. w ciągu określonej ilości lat), w okresie obowiązywania stopy zmiennej, przy określonej sytuacji życiowej kredytobiorcy, ważnego interesu, czy też dobrej praktyki. W niektórych jurysdykcjach precyzyjnie określa się kwotę rekompensaty za przedpłatę kredytu ze stałą stopą. W krajowym porządku prawnym przysługuje kredytodawcy również możliwość poboru rekompensaty w przypadku wcześniejszej spłaty kredytu hipotecznego ze stałą stopą procentową. Nie może być ona wyższa niż koszty kredytodawcy bezpośrednio związane z przedterminową spłatą. Taki sposób sformułowania powoduje, że w praktyce przepisy te pozostają „martwe” ze względu na brak możliwości powiązania kosztów ponoszonych przez banki w związku ze wcześniejszą spłatą kredytów z konkretnymi umowami. Banki zarządzają ryzykiem stopy procentowej w sposób portfelowy, co uniemożliwia rzetelne przypisanie kosztów do danej umowy kredytowej. Z kolei dla kredytobiorcy problematyczne jest określenie wartości godziwej kredytu ze względu na brak dostępu do danych rynkowych oraz konieczność przeprowadzenia relatywnie skomplikowanych wycen instrumentów finansowych. Z tego względu koszt opcji przedpłaty ujęty jest w cenie produktu.

Rekomendacje

Przeprowadzone badania pozwoliły na sformułowanie rekomendacji w zakresie zmian w Ustawie o Kredycie Hipotecznym. Mogą one przyczynić się do urealnienia poboru rekompensaty, co w konsekwencji umożliwi zwiększenie efektywności cenowej stałoprocentowej hipoteki, będzie sprzyjać wydłużaniu tenorów obowiązywania stałego oprocentowania oraz przyspieszy dalszy rozwój oferty produktowej. Proponuje się dwukierunkowe podejście do kształtowania rynku kredytów ze stałym oprocentowaniem. W pierwszym należałoby zachować dotychczasowe rozwiązanie, do którego kredytobiorcy zdążyli się już przyzwyczaić, polegające na swobodnej przedpłacie z wykluczeniem rekompensaty oraz w drugim podejściu – z włączeniem rekompensaty. Podział ten skutkować będzie zróżnicowaniem cenowym, tzn. niższym stałym oprocentowaniem dla wariantu drugiego oraz możliwością wydłużania okresu obowiązywania stałego oprocentowania, jak również sprzyjać będzie innowacjom produktowym. Kalkulacja rekompensaty wymaga określenia rynku referencyjnego oraz ustalenia poziomu dyferencjału stóp procentowych, najlepiej z wykorzystaniem rynku stałych stóp procentowych (swap), który mógłby na wzór stawek rynku pieniężnego być upubliczniony oraz archiwizowany przez GPW Benchmark SA. Dyferencjał stóp procentowych należy zastosować w odniesieniu do pozostałego do spłaty salda kredytu w kolejnych okresach odsetkowych w okresie funkcjonowania stałego oprocentowania. W celu zapewnienia jednoznaczności przepisów rekomenduje się stworzenie załącznika do UKH, zawierającego odpowiednią formułę na wartość rekompensaty.

Wstęp

Zgodnie z Dyrektywą Parlamentu Europejskiego i Rady 2014/17/UE („Dyrektywa”) konsument jest uprawniony do pełnego lub częściowego wywiązania się ze swoich zobowiązań z tytułu zawartego kredytu przed wygaśnięciem umowy. Może być ono w różny sposób obwarowane, m.in. uzależnione od rodzaju zastosowanego oprocentowania. Z kolei kredytodawcy, wg przedmiotowej Dyrektywy może przysługiwać prawo do otrzymania w uzasadnionych przypadkach sprawiedliwej i obiektywnej rekompensaty z tytułu poniesionych kosztów bezpośrednio związanych z przedterminową spłatą kredytu. W związku z tym kwota rekompensaty nie powinna być wyższa niż strata finansowa kredytodawcy.

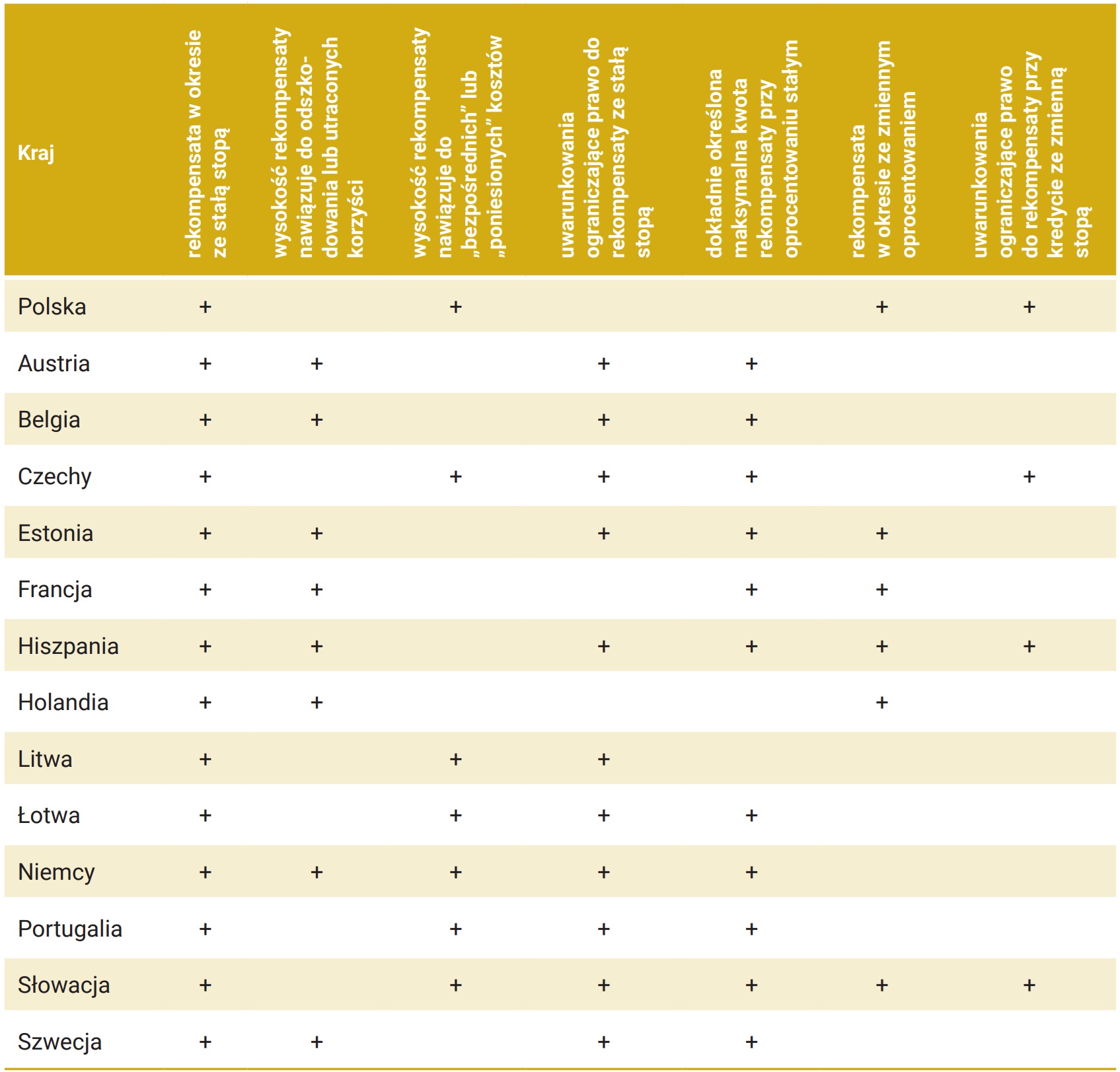

Implementacja powyższych przepisów Dyrektywy w krajach członkowskich UE jest zróżnicowana. Państwa posiadające bogate doświadczenie w transpozycji unijnych regulacji, takie jak Niemcy, Szwecja czy Holandia stosują jasne rozwiązania prawne, np. w formie odszkodowania oraz precyzyjnie określają zasady naliczania rekompensaty. Natomiast w krajach takich jak Słowacja, Łotwa czy Polska przepisy pozostawiają przestrzeń do interpretacji i – przynajmniej w przypadku Polski – w praktyce nie są stosowane.

W Polsce zgodnie z art. 40 ust. 6 i 7 Ustawy o Kredycie Hipotecznym („UKH”) pobierana rekompensata w okresie obowiązywania stałej stopy procentowej nie może przekraczać „kosztów kredytodawcy bezpośrednio związanych z przedterminową spłatą”. Sformułowanie przepisów w ten sposób sprawia, że w praktyce pozostają one „martwe”. Nie jest bowiem możliwe jednoznaczne powiązanie kosztów ponoszonych przez banki w związku z wcześniejszą spłatą kredytów z konkretną umową kredytową. Mitygacja ryzyka stopy procentowej odbywa się na poziomie całego portfela, a nie pojedynczych kredytów, co uniemożliwia precyzyjne przypisanie kosztów do konkretnej umowy. Ponadto, określenie kosztów związanych z usunięciem pojedynczego kredytu z bilansu banku wymaga ustalenia jego wartości godziwej, co wiąże się z koniecznością przeprowadzenia skomplikowanych kalkulacji z zakresu wyceny instrumentów finansowych, które byłoby trudne do zrozumienia i zweryfikowania dla przeciętnego konsumenta. Stąd, z uwagi na ogólnikowość przepisów oraz wynikające z niej ryzyko prawne, polskie banki w praktyce nie korzystają z prawa do pobierania rekompensaty.

Należy zauważyć, że możliwość realnego poboru rekompensaty za przedpłatę kredytu hipotecznego na stałej stopie jest istotna zarówno ze względu za zachowanie stabilności sektora finansowego, jak również kształtowanie adekwatnej oferty dla kredytobiorcy (dla ochrony jego interesów).

Zgodnie z wytycznymi EBA/GL/2022/14 oraz Rekomendacją G KNF banki dostosowują strukturę przeszacowania aktywów i pasywów, aby zapobiec sytuacjom podobnym do tych, które miały miejsce w USA w latach 90. Finansowanie stałoprocentowych kredytów hipotecznych krótkoterminowymi depozytami o zmiennym oprocentowaniu było jedną z przyczyn kryzysu kas oszczędnościowo-pożyczkowych (Savings & loan crisis). W następstwie wzrostu inflacji i w dalszej kolejności stóp procentowych koszty finansowania przekroczyły przychody banków, prowadząc do ich niewypłacalności. Prawidłowe dopasowanie struktury aktywów i pasywów oznacza, że przedterminowa spłata kredytu (czyli nagłe zmniejszenie wartości aktywów) powoduje otwarcie pozycji stopy procentowej. W przypadku spadku stóp procentowych zamknięcie tej pozycji wiąże się dla banku ze stratą wynikającą z jednorazowego rozpoznania ujemnej wyceny instrumentów zabezpieczających. Ze względu na fakt, że banki zarządzają tym ryzykiem na poziomie całych portfeli, masowe przedterminowe spłaty kredytów po znaczącym spadku stóp procentowych mogą stanowić zagrożenie dla stabilności sektora finansowego. Dla kredytobiorców obniżenie stóp procentowych jest naturalnym bodźcem do wcześniejszej spłaty kredytu o stałym lub okresowo stałym oprocentowaniu w celu refinansowania go na korzystniejszych warunkach. Wyniki analizy danych historycznych pokazują wyraźną korelację między intensywnością przedterminowych spłat a kierunkiem zmian stóp procentowych, co potwierdza ekonomiczną logikę tego zjawiska.

Z kolei zrozumiałym jest, że produkt z „wbudowaną opcją” jest droższy niż jego odpowiednik bez takiej funkcjonalności. Jeśli bank nie może pobrać rekompensaty przy przedterminowej spłacie kredytu, koszt takiej opcji musi zostać uwzględniony w jego cenie. Kredyt, który umożliwia klientowi podjęcie decyzji post factum o korzystniejszej formie oprocentowania, wiąże się dla banku z większym ryzykiem, co musi znaleźć odzwierciedlenie w jego koszcie. Niesie to ze sobą kilka niekorzystnych konsekwencji zarówno dla konsumentów, jak i dla rozwoju rynku kredytów o stałej stopie procentowej. Po pierwsze, droższy kredyt jest mniej atrakcyjny pod względem cenowym i może zachęcać kredytobiorców do wyboru bardziej ryzykownego kredytu o zmiennym oprocentowaniu. Po drugie, wszyscy kredytobiorcy zapłacą wyższą cenę, niezależnie od tego, czy rzeczywiście skorzystają z przedterminowej spłaty. Po trzecie, osoby, które nie spłacają kredytu przedterminowo, poniosą nieproporcjonalnie wyższe koszty w porównaniu do tych, którzy skorzystają z tej możliwości, ponieważ od wcześniej spłaconej części kredytu wyższa cena nie będzie już pobierana.

Warto również podkreślić, że w porównaniu do strefy euro polskie banki funkcjonują w środowisku o znacznie większej zmienności stóp procentowych i nie posiadają obecnie realnej możliwości zabezpieczenia opcji klienta na rynku instrumentów pochodnych. Dlatego możliwość poboru rekompensaty jest szczególnie istotna.

W związku z powyższym głównym celem projektu było opracowanie zasad pobierania opłaty za wcześniejszą spłatę zwłaszcza w przypadku kredytów o stałym/okresowo stałym oprocentowaniu. Realizacji celu głównego towarzyszą następujące cele szczegółowe:

- Identyfikacja przepisów i orzecznictwa dot. zasad poboru opłat za wcześniejszą spłatę kredytów hipotecznych oprocentowanych stałą/zmienną stopą procentową w kontekście (i) wymogów dyrektywy o kredycie hipotecznym (MCD) oraz (ii) implementacji ww. w ustawie o kredycie hipotecznym (UKH),

- Rozpoznanie rozwiązań w zakresie pobierania opłaty za wcześniejszą spłatę w innych wybranych krajach członkowskich UE i ewentualne kwestie problemowe tam zidentyfikowane,

- Identyfikacja kosztów kredytobiorcy w związku z przedterminową spłatą kredytu, które stanowią podstawę naliczenia rekompensaty za wcześniejszą spłatę (kredyt stałoprocentowy vs. zmiennoprocentowy),

- Dotychczasowa praktyka polskich banków związana z poborem opłat za wcześniejszą spłatę oraz jej wpływ na kształtowanie oferty kredytowej,

- Możliwość ustalenia górnego limitu opłaty za wcześniejszą spłatę w świetle wymogów Dyrektywy UE i UKH,

- Dotychczasowe trudności związane z określeniem adekwatnego poziomu rekompensaty za wcześniejszą spłatę kredytu opartego o stałą stopę procentową: kwestia kosztu kredytodawcy bezpośrednio związanego z przedterminową spłatą (co wpływa na koszt? czy również koszt alternatywny związany z utraconymi korzyściami?)

Osiągnięcie celu głównego oraz celów szczegółowych projektu, jak również sformułowanie rekomendacji dla sektora finansowego wymagało przeprowadzenia postępowania badawczego składającego się z następujących etapów:

- Zidentyfikowanie determinant wyboru stałej formuły oprocentowania kredytów hipotecznych,

- Rozpoznanie czynników wpływających na decyzję kredytobiorców odnośnie do wcześniejszej spłaty kredytu hipotecznego,

- Zidentyfikowanie czynników determinujących wielkości ekspozycji ryzyka przedpłaty kształtującej/wpływającej na wielkość potencjalnej straty związanej z przedpłatą kredytów bazujących na stałej stopie. Opracowanie modelu do przeprowadzenia obliczeń,

- Zidentyfikowanie metod wykorzystywanych do zarządzania ryzykiem finansowym towarzyszącym kredytom na stałej stopie, w szczególności:

- zastosowania metod mitygowania ryzyka z wykorzystaniem instrumentów pochodnych rynku stopy procentowej tj. np. IRS, CAP i in.,

- rozpoznanie rozwiązań powiązanych ze sposobem finansowania długoterminowych aktywów za pomocą rynku kapitałowego, umożliwiającym transfer ryzyka na nabywców obligacji/inwestorów, (np. emisję obligacji z opcją przedterminowego wykupu przez emitenta, por. model „duński”),

- zastosowania strategii inwestycyjnych wykorzystywanych na rynku kapitałowym w przypadku papierów wartościowych zabezpieczonych hipotecznie, w szczególności identyfikacja metod mitygacji ryzyka przedpłaty na różnych rynkach kapitałowych, w szczególności amerykańskim.

- Rozpoznanie wśród uczestników rynków (wybranych w UE oraz krajowego) dominujących metod zarządzania ryzykiem związanym z kredytami hipotecznymi z okresowo stałymi stopami procentowymi oraz ich doświadczeniem w tym zakresie,

- Określenie wielkości maksymalnej opłaty za przedpłatę lub spłatę kredytów ze stałą stopą procentową w świetle obowiązujących uregulowań prawnych w Polsce,

- Rozpoznanie aktualnej oferty rynkowej kredytów na stałych stopach oraz warunków udzielania finansowania, zwłaszcza w kontekście ich przedpłaty. Identyfikacja różnic w opłatach za wcześniejszą spłatę w głównych bankach krajowych,

- Sformułowanie rekomendacji dla uczestników rynku w aspekcie wyboru strategii zarządzania ryzykiem przedpłaty dla hipotecznych kredytów stałoprocentowych.

W trakcie realizacji niniejszego projektu wykorzystano pierwotne oraz wtórne źródła danych. W kontekście wcześniejszej spłaty kredytów przeanalizowano przepisy Dyrektywy o Kredycie Hipotecznym oraz ramy prawne wybranych krajów członkowskich UE dot. rekompensaty za przedpłatę, w tym przepisy Ustawy o Kredycie Hipotecznym w przypadku Polski. W odniesieniu do zarządzania ryzykiem finansowym, w tym rynkowym oraz kontrahenta analizie poddano różne regulacje. Szczególnie przydatne były Rekomendacje EBA, KNF, uregulowania CRR/CRD, przepisy MiFID, czy EMIR. Wykorzystano również Raporty NBP, AMRON-SARFiN, European Mortgage Federation i in. W celu egzemplifikacji empirycznej opracowanego ujęcia modelowego zabezpieczenia przed ryzykiem stopy procentowej przeprowadzono wyceny wybranych instrumentów pochodnych z wykorzystaniem aktualnych danych z rynków pieniężnych.

Wyniki z przeprowadzonego badania ujęto w niniejszym raporcie. Składa się on ze wstępu, pięciu rozdziałów, podsumowania, wykazie bibliograficznym oraz załączników. W rozdziale pierwszym przedstawiono kluczowe determinanty wyboru kredytów na stałej stopie procentowej oraz przybliżono standardy oprocentowania kredytów hipotecznych w wybranych krajach. Finansowanie nieruchomości detalicznych przez banki w Polsce, ze wskazaniem źródeł akcji kredytowej omówiono w rozdziale drugim. Problematykę ryzyka stopy procentowej, w tym metody jego mitygacji z zastosowaniem wybranych instrumentów finansowych wraz z ich wyceną oraz weryfikacją możliwości implementacji w praktyce zaprezentowano w rozdziale trzecim. Ramy prawne dotyczące rekompensaty w wybranych jurysdykcjach przeanalizowano w rozdziale czwartym. W rozdziale piątym zawarto rekomendacje zmian w Ustawie o Kredycie Hipotecznym w Polsce. Podsumowanie badań znajduje się na końcu raportu wraz z bibliografią oraz załącznikami.

Oprocentowanie kredytu hipotecznego: stała vs zmienna stopa procentowa

Determinanty wyboru rodzaju oprocentowania kredytu hipotecznego1

W badaniach naukowych z zakresu identyfikacji determinant wyboru formuły oprocentowania kredytu hipotecznego wskazuje się na rolę różnych czynników. Szczególne znaczenie przypisuje się kwestii całkowitego kosztu odsetkowego kredytu zwłaszcza w odniesieniu do pierwszych płatności rat. Dowody w tym zakresie wykazali Badarinza i in., (2015). W ich badaniach statystycznie istotne okazały się także oczekiwania w zakresie kształtowania się poziomu rynkowych stóp procentowych w krótkim okresie. Bieżąca relacja cenowa kredytów na zmiennej oraz stałej stopie procentowej (spread odsetkowy) odgrywa również kluczowe znaczenie, co sugeruje, że gospodarstwa domowe przedkładają w swoich wyborach wysokość pierwszych rat ponad ponoszone ryzyko. Podobnego zdania są również Basten i in (2017), którzy zauważają, że gospodarstwa domowe priorytetowo traktują minimalizację bieżących rat kredytu ponad ryzyko stopy procentowej, co determinuje wybór zastosowanej formuły oprocentowania. O relacjach cenowych obu rodzaju kredytów oraz zazwyczaj bardziej atrakcyjnych początkowych płatnościach i wyborze z tego powodu kredytu na zmiennej stopie procentowej piszą Paiella i Pozzolo (2007). Wskazują oni, że kredytobiorcy nie uwzględniając w pełni ryzyka wzrostu stopy procentowej płacą ostatecznie wysoką ceną za korzyść w postaci niskich początkowych rat. W badaniach analizuje się zarówno poziom obecnej różnicy, jak też oczekiwanej w różnych momentach odczytu danych (przedziałach czasowych), czy też w danym cyklu realizowanej polityki monetarnej, tzn. gdy bieżące stopy procentowe na rynku są relatywnie niskie i występują oczekiwania co do ich wzrostu oraz sytuacji odwrotnej, czyli w warunkach relatywnie wysokich stóp procentowych i oczekiwań odnośnie do ich obniżenia.

Poza determinantami cenowymi oraz ich relacjami w różnych uwarunkowaniach makroekonomicznych w badaniach zwraca się uwagę na charakterystyki dotyczące zarówno kredytodawców oraz kredytobiorców (czynniki podażowe i popytowe). W kontekście tych pierwszych, kluczową rolę odgrywają czynniki związane z finansowaniem działalności kredytowej oraz płynnością samych instytucji finansowych. Z jednej strony struktura pasywów wpływa na kształtowanie oferty kredytów hipotecznych w zakresie danej formuły oprocentowania, z drugiej jest ona formowana pod wpływem rodzaju udzielanych kredytów. W przypadku posiadanych zobowiązań o krótkim terminie wymagalności dominuje zazwyczaj oferta kredytów o zmiennej stopie procentowej. Banki dostosowują okresy stałego oprocentowania do własnych strategii zarządzania ryzykiem stopy procentowej [Basten i in., 2017]. W warunkach możliwości pełnego zabezpieczenia ryzyk finansowych instytucje w równym zakresie traktowałyby podaż kredytów na zmiennej oraz stałej stopie procentowej (Hoffmann i in., 2019). Zauważa się, że kredytodawcy są mniej skłonni do oferowania kredytów o stałym oprocentowaniu w sytuacji ograniczonej dostępności instrumentów zabezpieczających przed ryzykiem stopy procentowej [Fuster, Vickery, 2015].Istnieją też badania, wedle których banki są bardziej skłonne do udzielania kredytów oprocentowanych na stałej stopie w sytuacji większego dostępu do sekurytyzacji (Fuster i Vickery, 2014; Foà i in., 2019; Basten i in., 2017).

W ramach czynników popytowych preferencje konsumentów wiąże się z ich ogólną „kondycją finansową”, w kontekście bezpieczeństwa finansowego i stabilnością wysokości raty kredytu. W badaniach analizuje się poziom wykształcenia oraz świadomości ryzyka wynikającego z ewentualnych zmian stóp procentowych, czy też skłonności do podejmowania ryzyka w związku z sytuacją dochodową gospodarstwa domowego (Campbell i Cocco, 2003; Paiella i Pozzolo, 2007; Fornero i in., 2011; Ehrmann i Ziegelmeyer, 2017). Kredyty oparte na zmiennej stopie procentowej są zazwyczaj wybierane przez gospodarstwa domowe o relatywnie wysokim dochodzie rozporządzalnym, podczas gdy te o mniejszej zdolności do absorpcji ryzyka skłaniają się ku kredytom o stałym oprocentowaniu. Ponadto kredytobiorcy o wyższej skłonności do ryzyka częściej akceptują oprocentowanie zmienne [Posey i Yavas, 2001].

W kontekście istotności determinant wyboru formuły oprocentowania warto przytoczyć wyniki badania przeprowadzonego na potrzeby Europejskiego Banku Centralnego (Albertazzi i in., 2019 oraz 2023). Wykorzystując szczegółowe informacje na poziomie banków zlokalizowanych w dwunastu krajach strefy euro (ze 103 banków należących do 73 różnych grup bankowych), badacze przeanalizowali kompleksowo determinanty wyboru kredytu hipotecznego, w szczególności analizowali wpływ czynników o charakterze popytowym i podażowym na udział kredytów hipotecznych o stałej stopie procentowej w całości nowo udzielonych kredytów hipotecznych. Z badań tych wynika, że udział nowych kredytów o stałym oprocentowaniu jest tym większy, im: (i) niższa jest historyczna zmienność inflacji, (ii) silniejsza jest korelacja między bezrobociem a krótkoterminową stopą procentową, (iii) niższy jest poziom wiedzy finansowej gospodarstw domowych, (iv) bardziej upowszechnione jest wykorzystanie papierów wartościowych zabezpieczonych hipotecznie oraz emisji obligacji zabezpieczonych hipotecznie (listów zastawnych) w udzielaniu kredytów mieszkaniowych.

Albertazzi i in. (2019 oraz 2023) ustalili również, że czynniki popytowe odgrywają szczególne znaczenie przy wyborze kredytów hipotecznych o stałym oprocentowaniu. Są one w stanie wyjaśnić prawie 70% całkowitej zmienności udziału kredytów o stałej stopie procentowej w całości nowo udzielonych kredytów hipotecznych.

Standardy oprocentowania kredytów hipotecznych w wybranych krajach

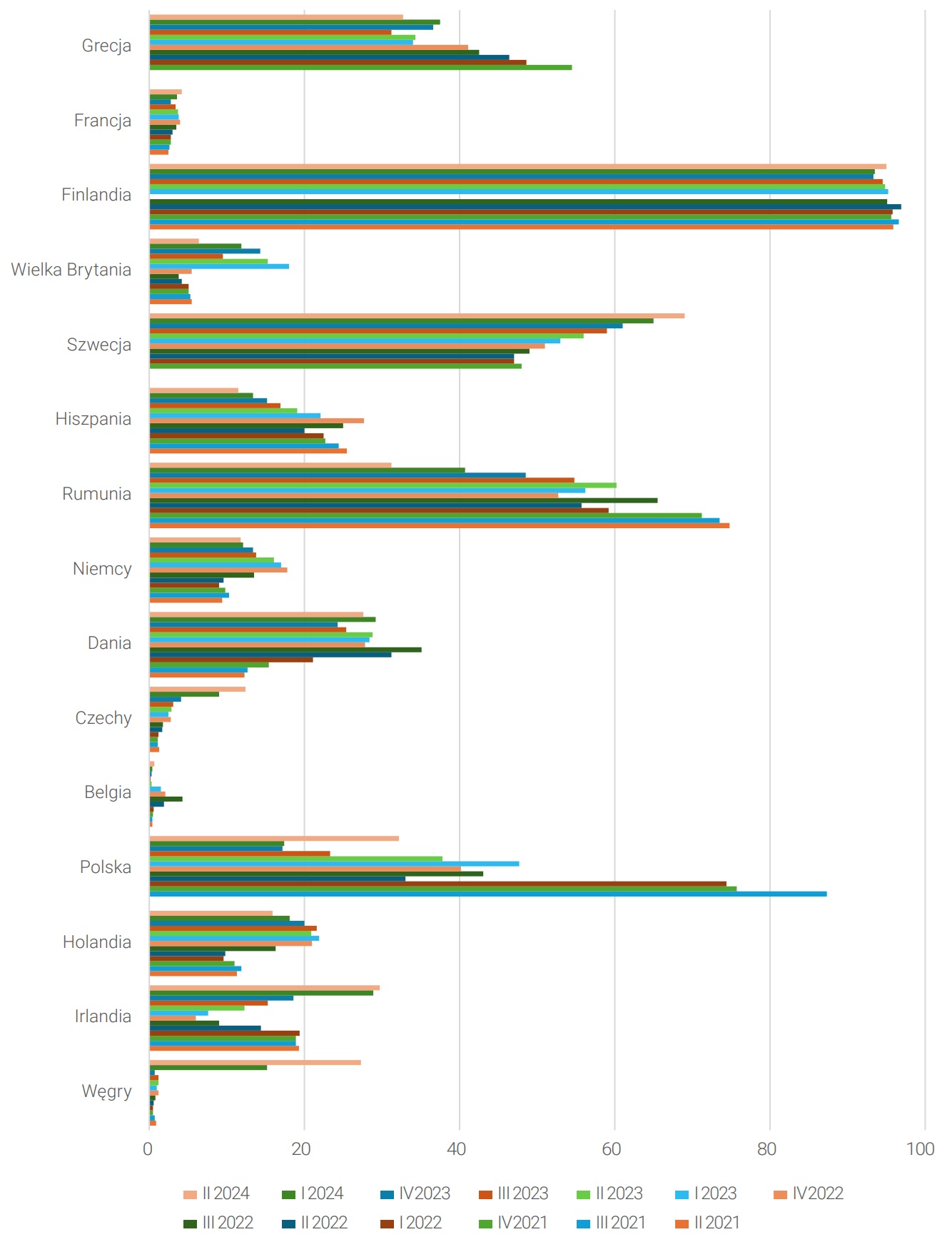

Prowadząc badania krajowego rynku kredytów hipotecznych w kontekście formuły ich oprocentowania warto przyjrzeć się w tym zakresie dojrzałym rynkom zagranicznym oraz zauważalnym tam tendencjom. Z wyników badań wybranych rynków kredytów hipotecznych w zakresie przyjętego standardu ich oprocentowania w latach 2021 – 2024 wyłania się dominujący udział kredytów na stałej stopie procentowej (w 13 spośród 15 analizowanych państw przeważa finansowanie na stałej stopie, por. wykres 1).

Wykres 1. Ewolucja udziału kredytów o zmiennej stopie procentowej w wybranych krajach europejskich (w %; stopa procentowa rozumiana jako obowiązująca przez okres co najwyżej roczny) w okresie I kwartał 2021-II kwartał 2024

Źródło: Opracowanie własne na podstawie: [Hypostat.2021, 2022, 2023, 2024]

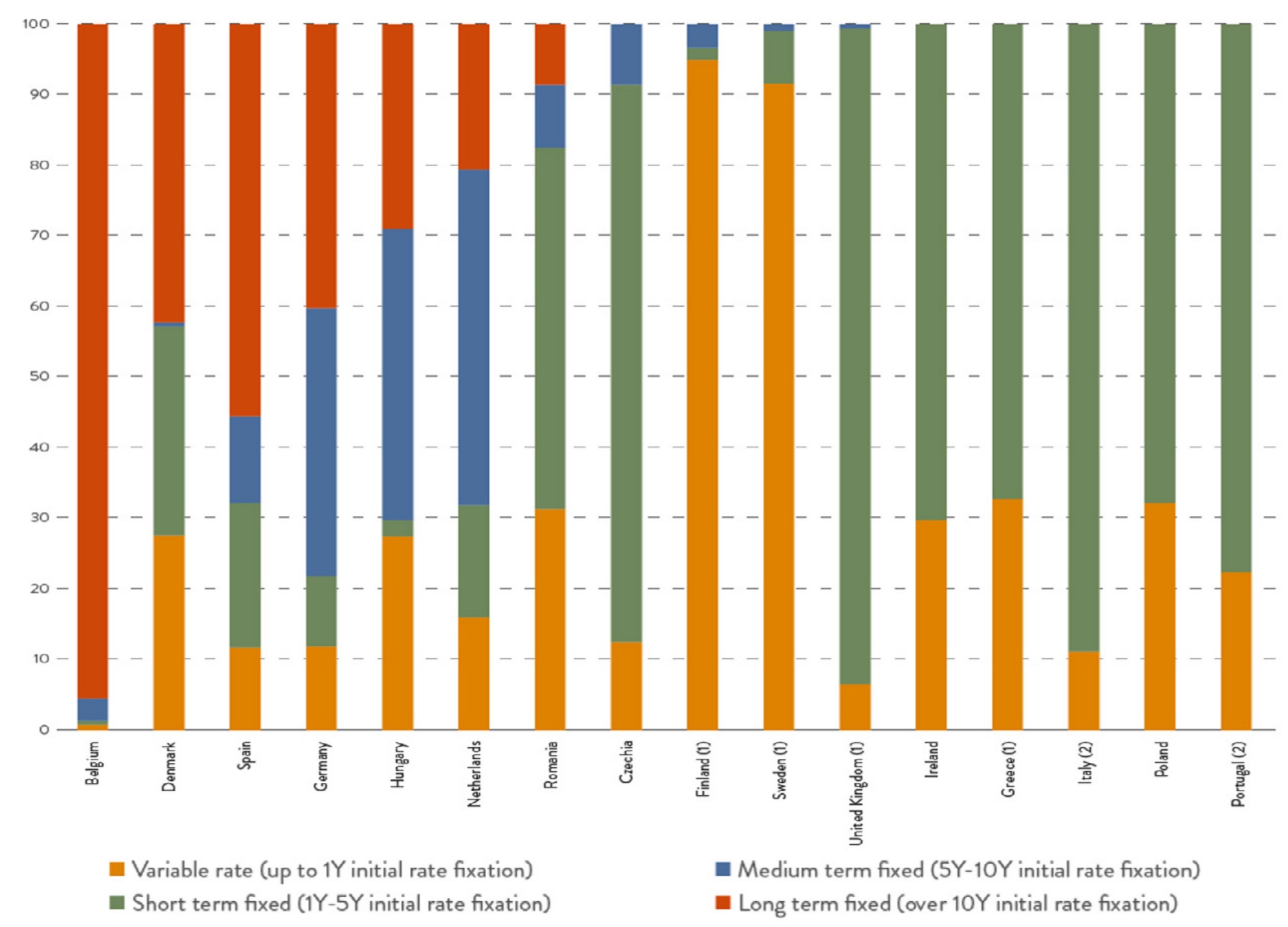

W ramach 13 państw z przeważającym udziałem kredytów na stałej stopie zauważa się zróżnicowanie jeśli chodzi o okres jej funkcjonowania. W przypadku Belgii, Danii, Hiszpanii oraz Niemczech dominują kredyty na stopie stałej w okresie powyżej 10 lat. W przypadku Węgier i Holandii przeważają kredyty ze stałą stopą w przedziale 5-10 lat. W przypadku Wielkiej Brytanii, Irlandii, Grecji, Włoszech, Polski i Portugalii są to kredyty z okresowo stałą stopą do 5 lat (wykres 2).

Wykres 2. Struktura kredytów hipotecznych w podziale na częstotliwość przeszacowania stopy procentowej

Źródło: hypo.org

Poza Europą, rynek kredytów hipotecznych pod względem preferowanej formuły oprocentowania jest niejednolity. Przykładem może być Kanada, gdzie w ostatnich kilku latach zauważalne są znaczące fluktuacje w strukturze nowo udzielonych kredytów (wykres 3). Udział finansowania o zmiennym oprocentowaniu w całości udzielonych kredytów na początku 2020 roku wynosił około 7%. Następnie wzrastał on stopniowo osiągając poziom ok 57% w styczniu 2022 roku. Po tym okresie odnotowano jego stopniowy spadek, aż do poziomu 9% w lipcu 2024 r.

Wykres 3. Struktura nowo udzielonych kredytów w Kanadzie wg formuły oprocentowania w okresie styczeń 2020-lipiec 2024

Źródło: Opracowanie własne na podstawie Residential Mortgage Industry Report, Fall 2024

Z kolei, rynek kredytów hipotecznych w USA od lat zachowuje zbliżoną strukturę w kontekście kredytów na stałej i zmiennej stopie (wykres 4). Zgodnie z danymi The Federal Housing Finance Agency zdecydowanie przeważa udział kredytów na stałej stopie w ogóle udzielonych kredytów mieszkaniowych, przy czym w ostatniej dekadzie jego średni poziom wynosi ok 98%. Podkreślić należy, że stałe oprocentowanie dominuje w okresie długoterminowym, tj. powyżej 10 lat.

Wykres 4. Udział nowo udzielonych kredytów wg rodzaju formuły oprocentowania w USA w latach 2013- 2024

Źródło: Opracowanie własne

Z powyższego przeglądu form oprocentowania na rynku kredytów hipotecznych wynika, że w wielu krajach dominuje stałe oprocentowanie. Tak jest w większości rozwiniętych gospodarek. Praktyka ta wynika z wieloletniej tradycji kształtowania rynków hipotecznych, gdzie głównym celem jest ochrona konsumenta oraz przeniesienie ryzyka stopy procentowej na instytucje finansowe.

Finansowanie nieruchomości przez banki w Polsce

Rynek kredytów mieszkaniowych

W ciągu ostatnich dwóch dekad rynek kredytów hipotecznych w Polsce charakteryzował się w przeważającej mierze dynamicznym wzrostem, przekraczającym tempo wzrostu krajowego PKB. Zainteresowanie zakupem nieruchomości na kredyt rosło wraz z rozwojem rynku nieruchomości i tym samym coraz to większą dostępnością/ilością mieszkań na rynku pierwotnym i wtórnym. Finansowanie ze źródeł bankowych ułatwiało m.in. wsparcie ze strony programów rządowych tj., „Rodzina na swoim” czy „Mieszkanie dla młodych”. Poprawie uległa zdolność kredytowa wielu osób dzięki rosnącym wynagrodzeniom. Kluczowym czynnikiem przyczyniającym się do rozwoju rynku kredytów mieszkaniowych był także spadek stóp procentowych od 2004 roku do trzeciego kwartału 2021 roku. W odpowiedzi na rosnącą inflację w 2021 roku zapoczątkowano cykl zacieśniania polityki pieniężnej, któremu towarzyszyło wprowadzenie programów pomocowych dla kredytobiorców („wakacje kredytowe”2). W rezultacie nastąpił spadek popytu na kredyt i tym samym ograniczenie akcji kredytowej banków.

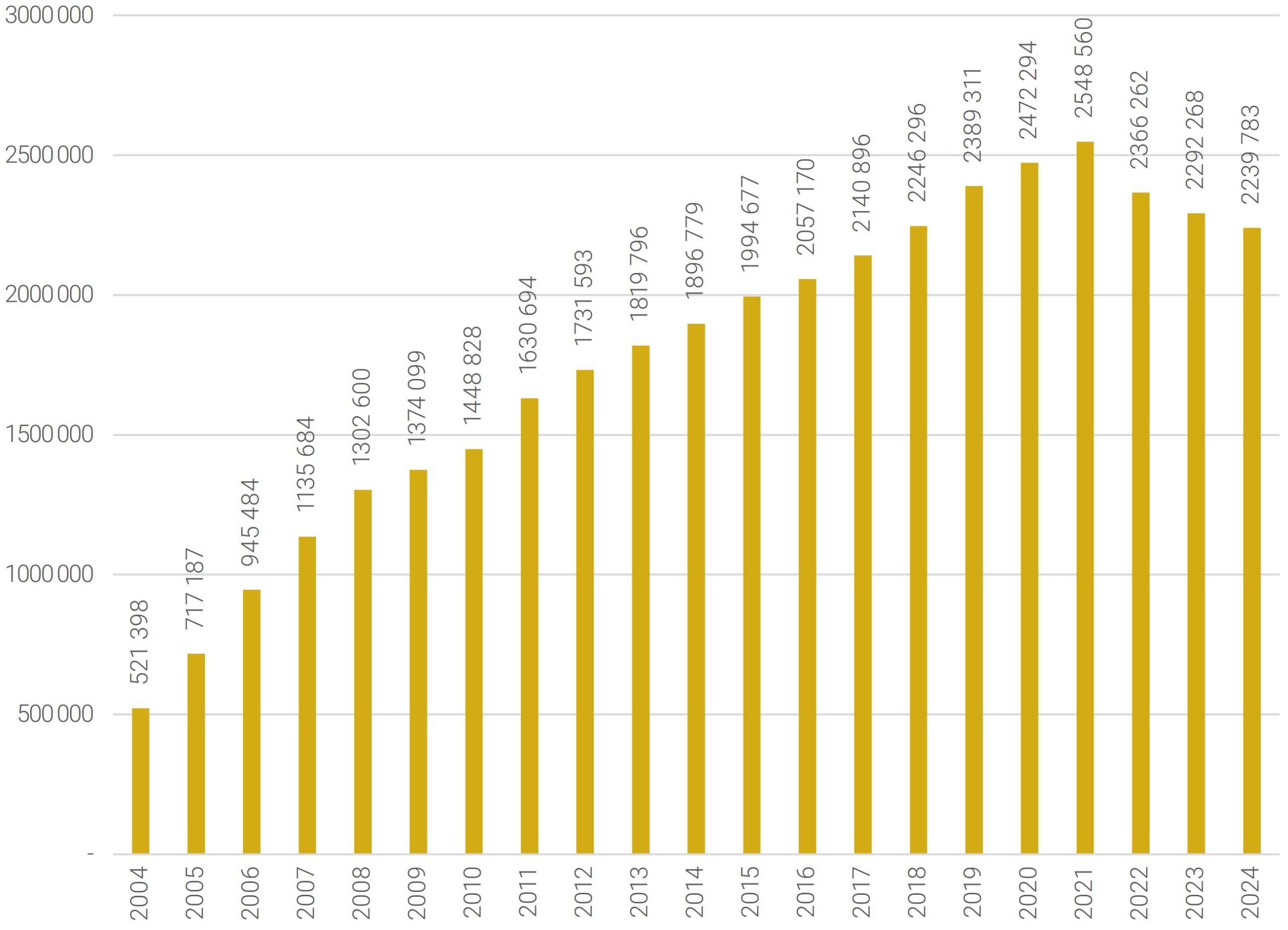

Z przeprowadzonych przez AMRON-SARFIN badań wynika, ze w okresie od 2004 do 2021 roku ilość udzielonych kredytów wzrosła niemal pięciokrotnie (wykres 5). Wzrost ten dotyczył każdego roku w tym przedziale. Ilość czynnych umów osiągnęła pułap w 2021 roku (prawie 2,55 mln czynnych umów), po czym nastąpił ich spadek w kolejnych latach, do poziomu 2,24 mln umów w IV kwartale 2024 r.

Wykres 5. Liczba czynnych umów o kredyt mieszkaniowy w latach 2004-2024 w Polsce

Źródło: Opracowanie własne na podstawie Raportu AMRON-SARFiN

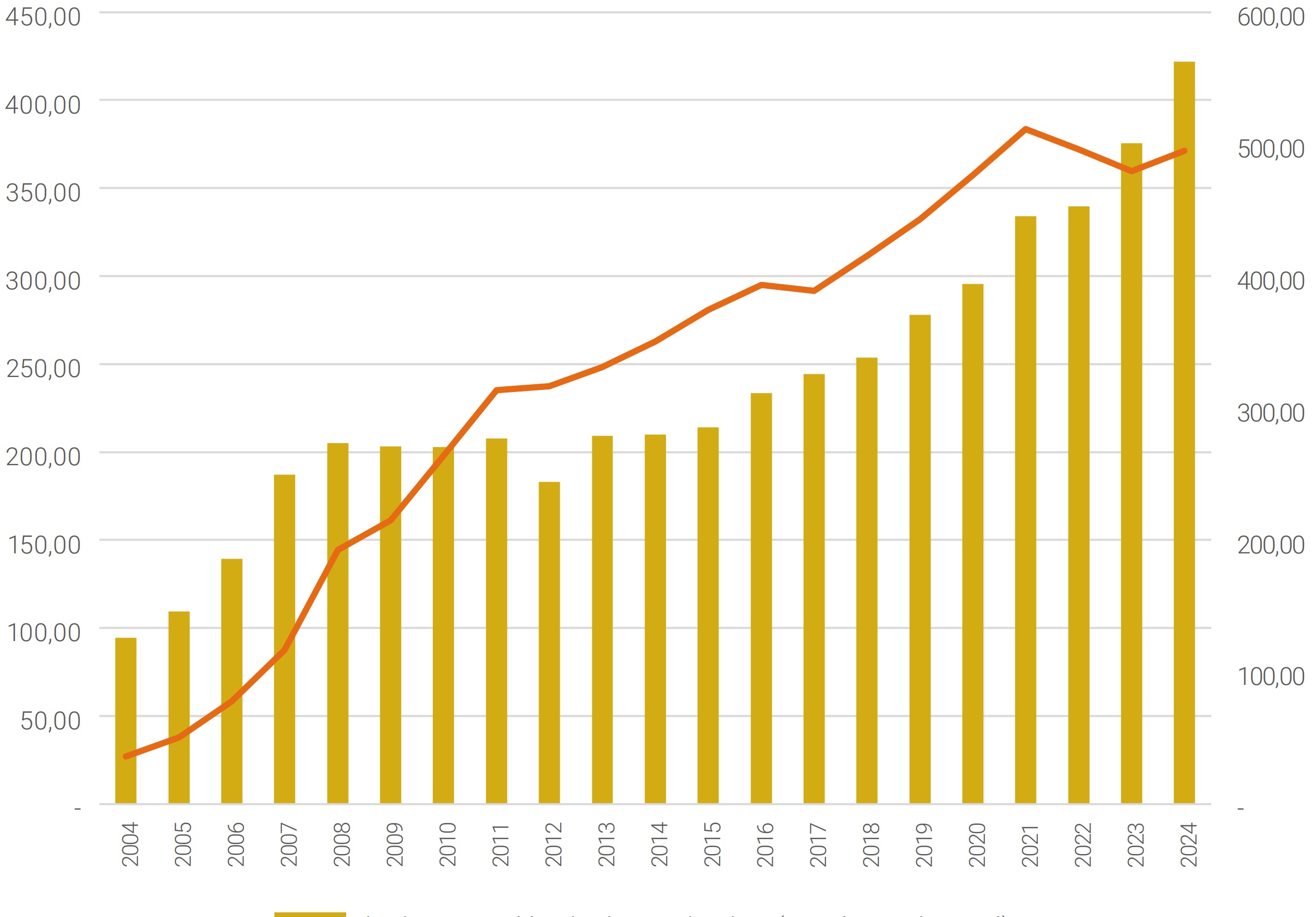

Z kolei łączna wartość udzielonych kredytów hipotecznych wzrosła niemal 14-krotnie z prawie 36 mld złotych w 2004 roku do prawie 495 mld złotych w IV kwartale 2024 r. (wykres 6) osiągnąwszy poziom maksymalny w 2021 roku (ok 511 mld PLN). Jeśli chodzi o średnią wartość nowo udzielonego kredytu, kwota ta zmieniała się w analizowanym okresie, z początkowej ok 94 tys. złotych w 2004 do prawie 422 tyś. złotych3 w 2024 r.

Wykres 6. Średnia wartość udzielonego kredytu mieszkaniowego na tle łącznej wartości udzielonych kredytów mieszkaniowych w Polsce w latach 2004-2024

Źródło: Opracowanie własne na podstawie Raportu AMRON-SARFiN

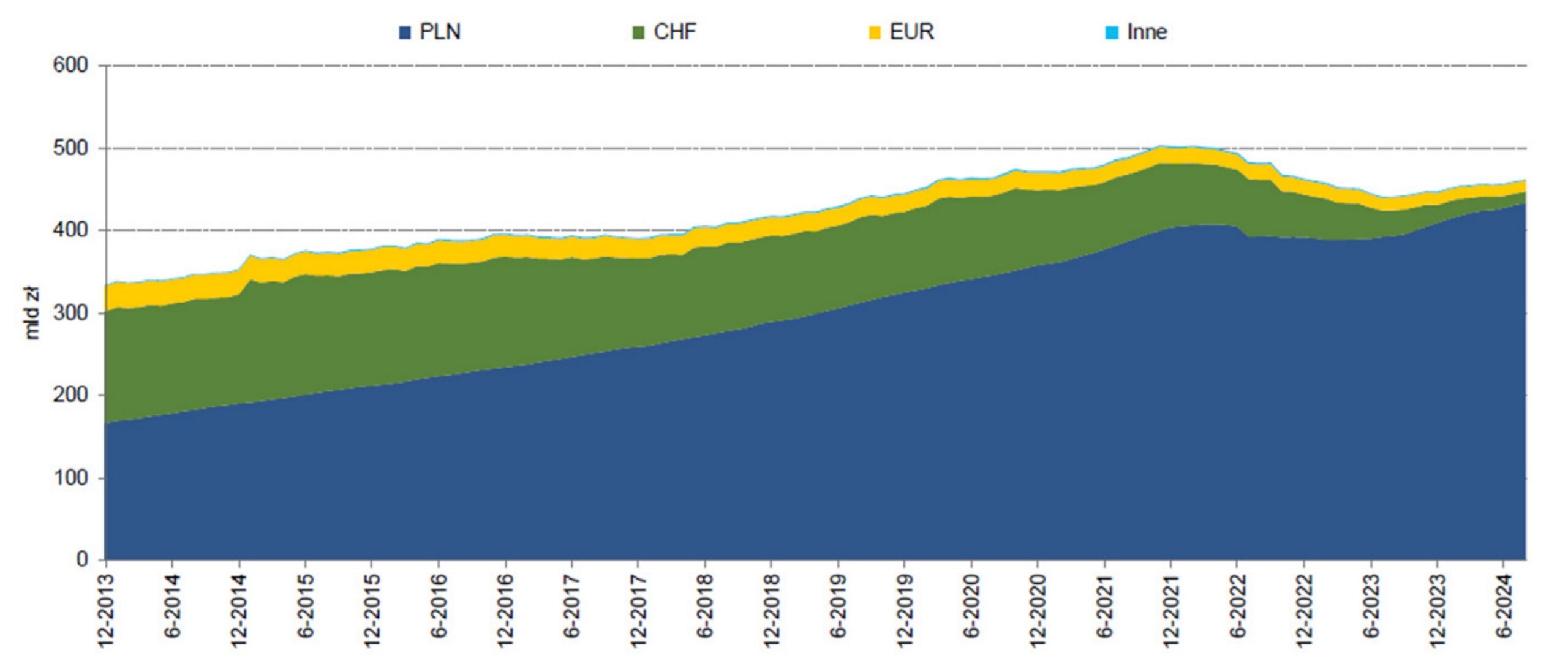

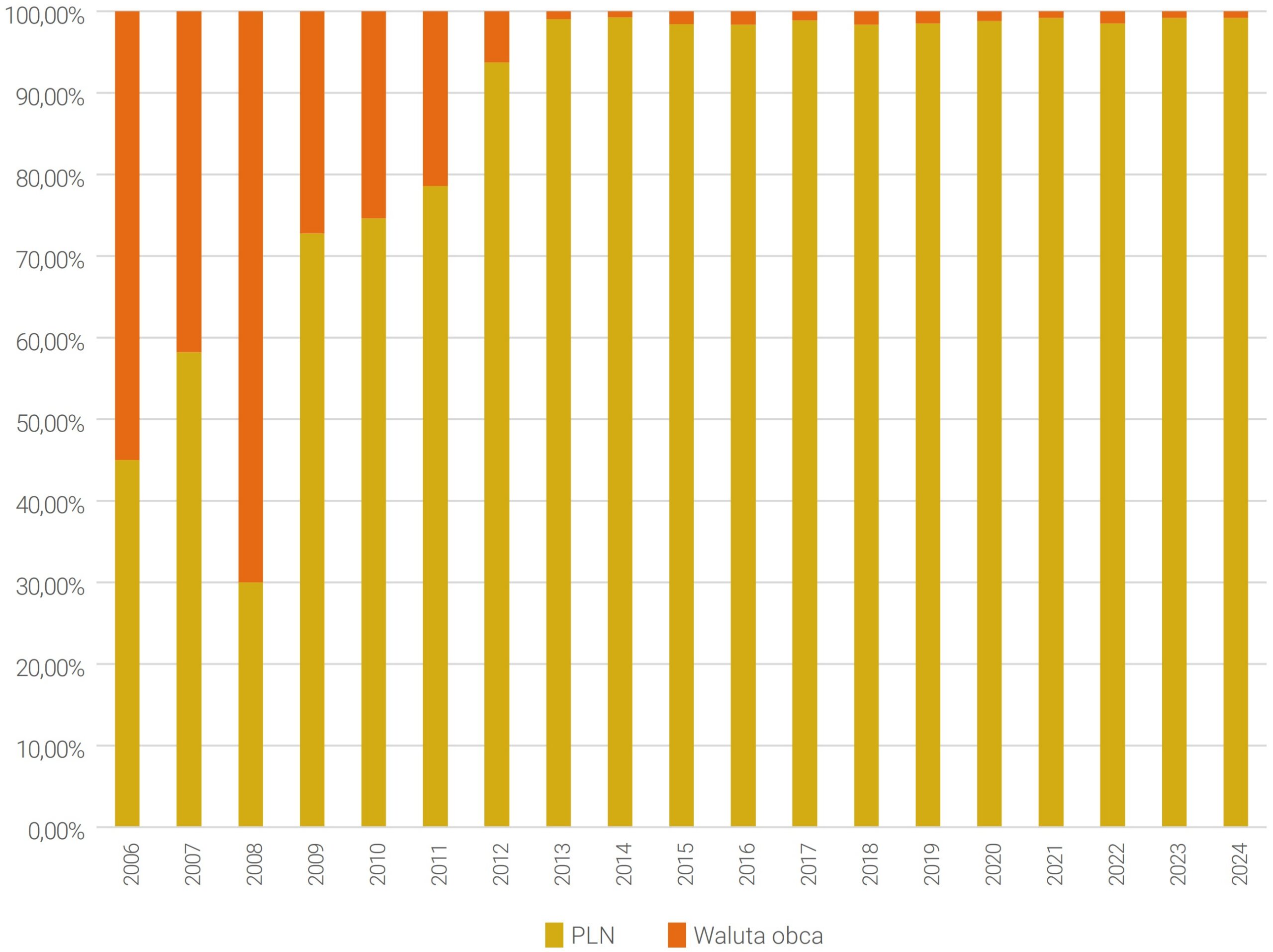

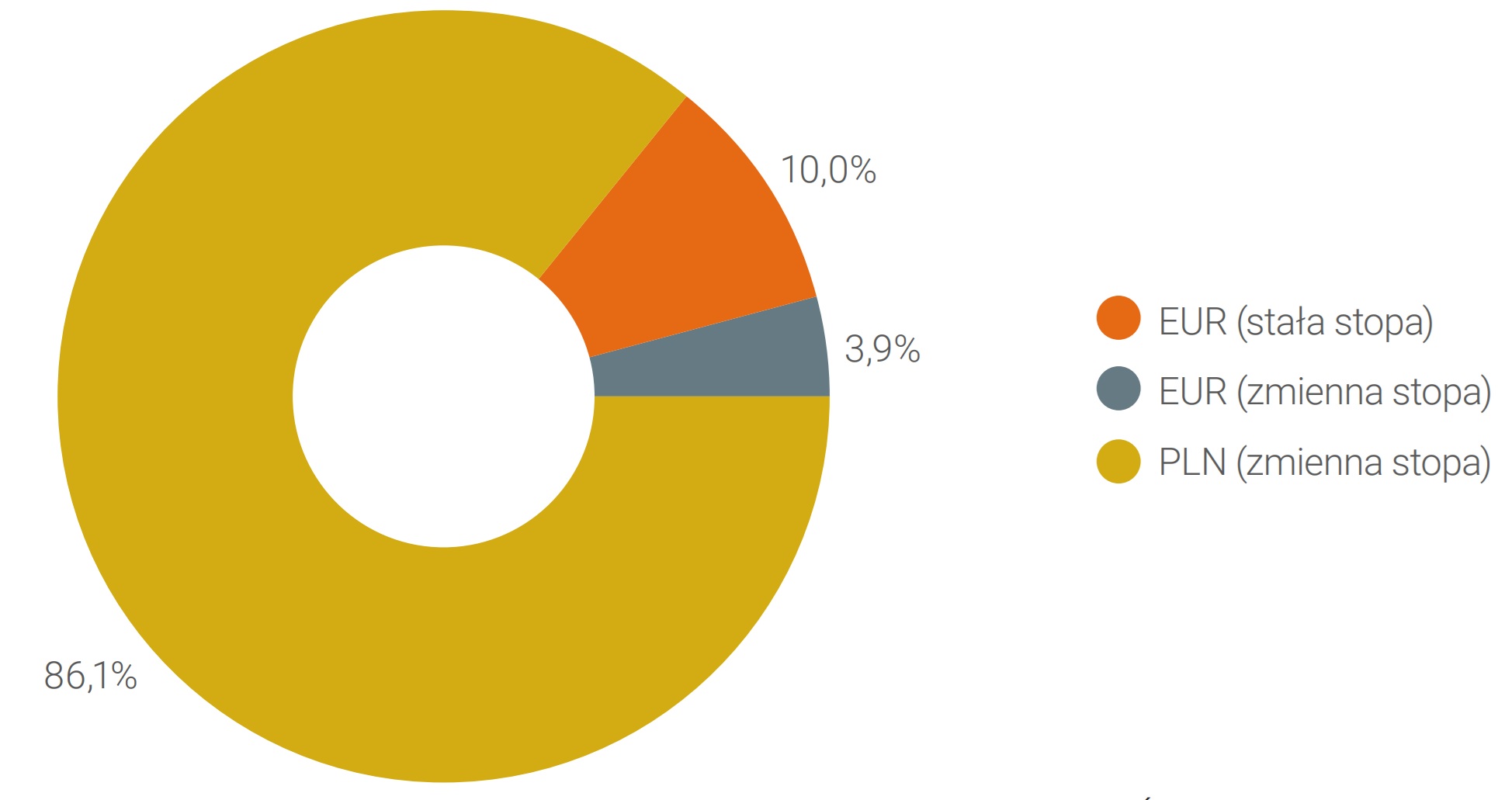

Na przestrzeni ostatnich dwóch dekad zauważalna jest zmiana struktury walutowej kredytów mieszkaniowych. Początkowo istotną część stanowiły kredyty mieszkaniowe w walutach obcych. W latach 2004/2005 udział kredytów walutowych w portfelach kredytów banków komercyjnych wyniósł odpowiednio 58% oraz 65%4. Na koniec 2023 roku udział złotówki w strukturze walutowej łącznego portfela kredytów mieszkaniowych wyniósł ponad 90%5 (wykres 7).

Wykres 7. Portfel kredytów mieszkaniowych w podziale według kredytów

Źródło: Raport o stabilności systemu finansowego, NBP 2024 s. 38

Dopiero od 2009 r. w ramach struktury walutowej nowo udzielanych kredytów dominującą walutą jest złoty, a od 2013 roku stanowi on 98%-99% nowo udzielanych kredytów hipotecznych (wykres 8)6.

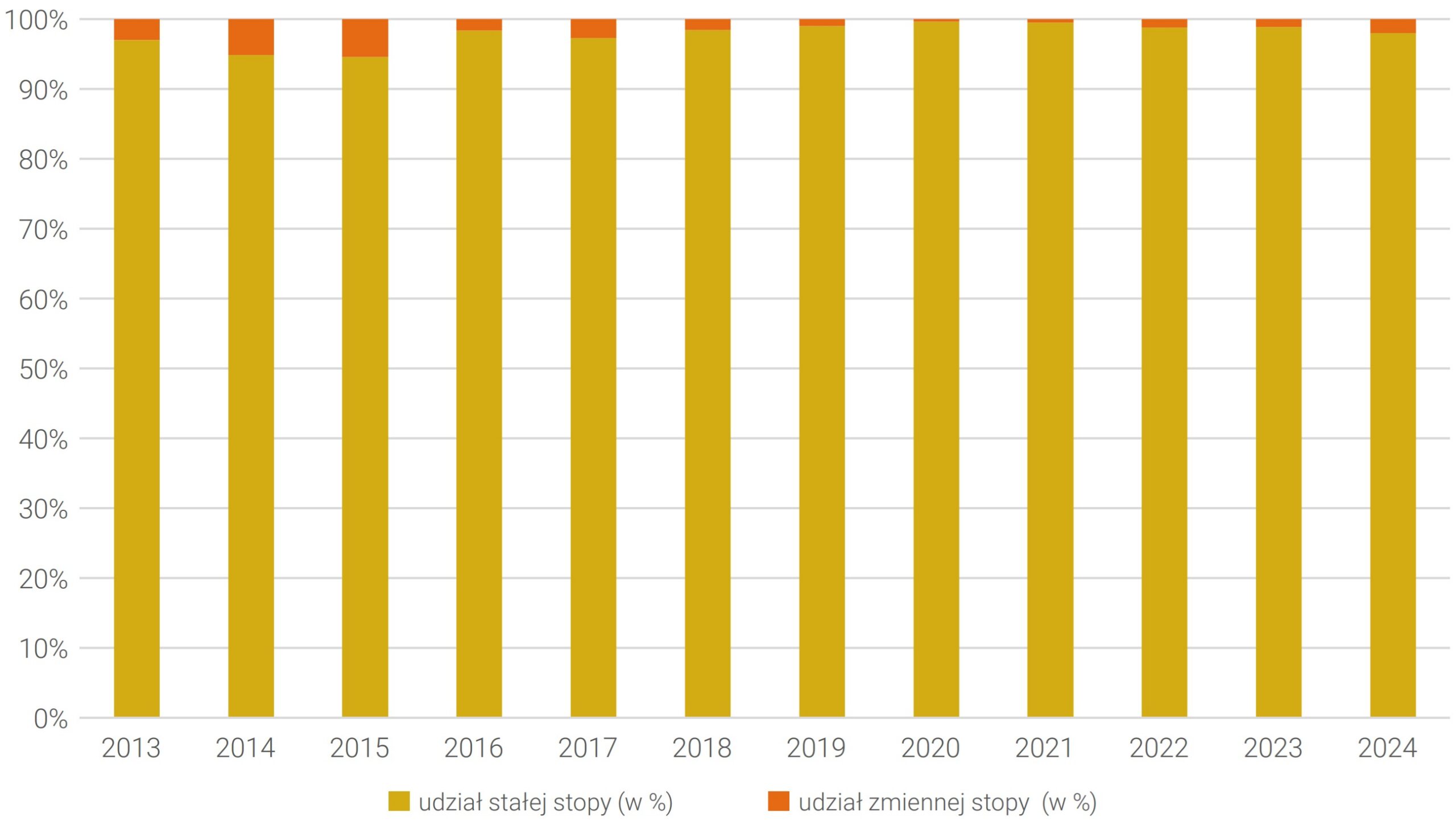

Wykres 8. Struktura walutowa kredytów hipotecznych udzielonych w Polsce w latach 2006-2024

Źródło: Opracowanie własne na podstawie Raportu AMRON-SARFiN (lata 2006-2024)

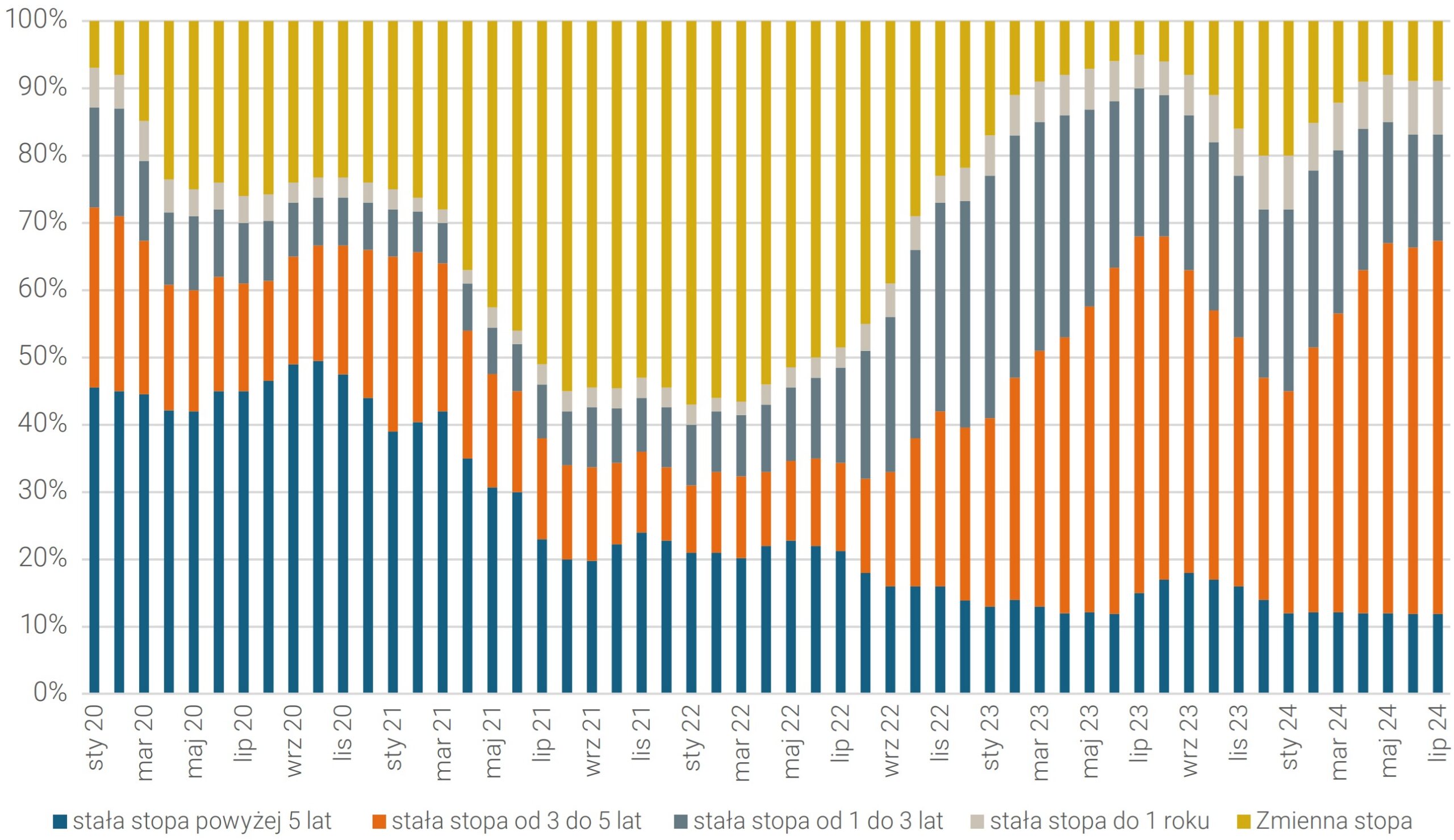

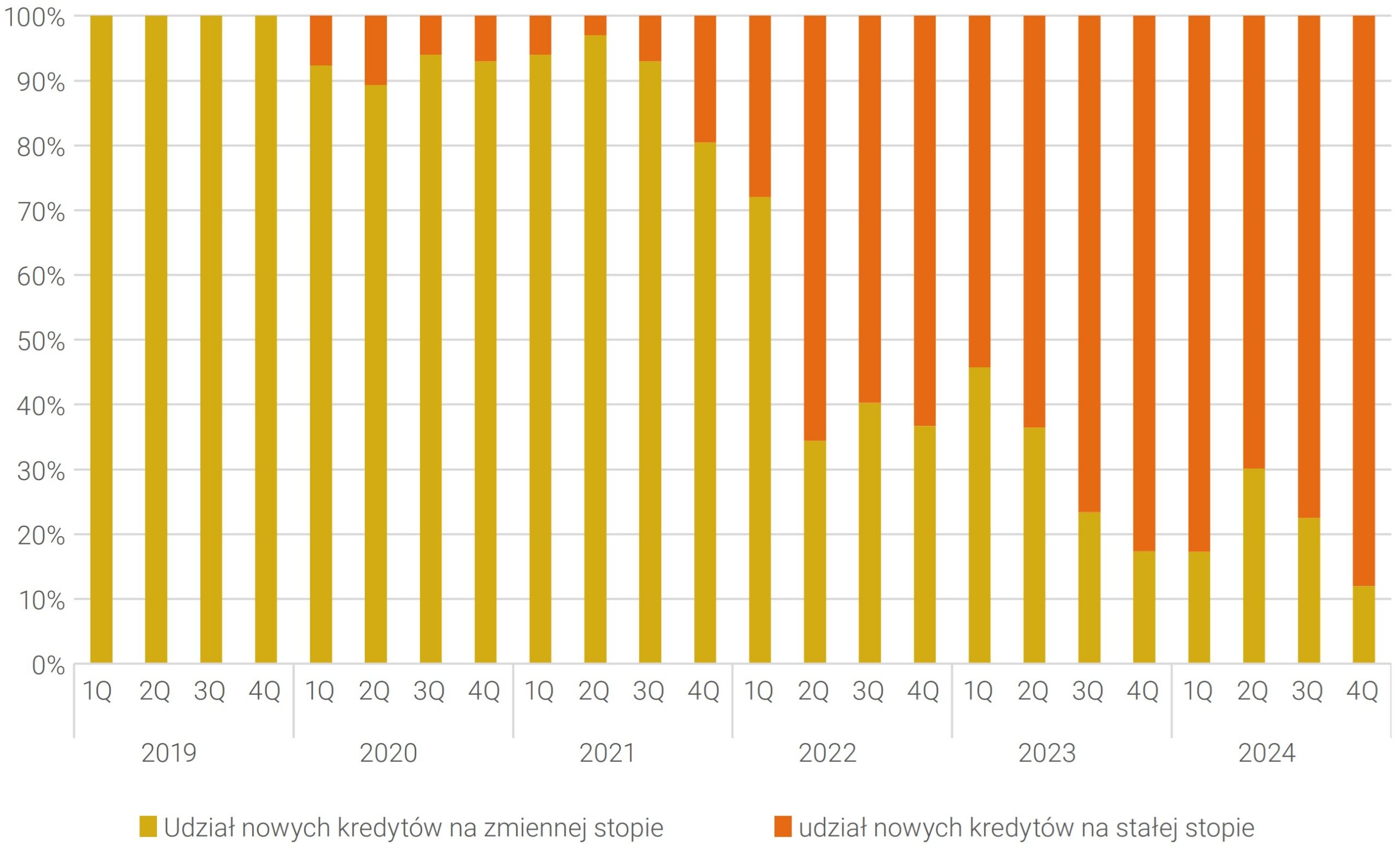

W przypadku formuły określającej koszt odsetkowy kredyty hipoteczne w Polsce bazowały na zmiennej stopie procentowej do 2021 roku. Dopiero od 2022 roku nastąpiła zauważalna zmiana w tym zakresie. Tym samym obecnie dominującą formułą oprocentowania dla nowo udzielanych kredytów jest stała stopa procentowa (okresowo stała stopa, por wykres 9). Warto podkreślić, iż część dotychczasowych kredytobiorców również zdecydowała się na aneksowanie umów w kierunku zastosowania stałego oprocentowania.

Wykres 9. Ewolucja formuły oprocentowania dla udzielonych kredytów mieszkaniowych w latach 2019-2024

Źródło: Opracowanie własne na podstawie Raportu AMRON-SARFiN

Źródła akcji kredytowej

Oferowaniu kredytów mieszkaniowych oprocentowanych stałą stopą procentową powinno towarzyszyć pozyskiwanie długoterminowych, stabilnych źródeł finansowania. Do takich zalicza się przede wszystkim depozyty terminowe z odległym terminem wymagalności, obligacje oraz listy zastawne. Instrumenty te w naturalny sposób umożliwiają zabezpieczenie przed ryzykiem zarówno płynności oraz ryzykiem stopy procentowej poprzez dopasowanie profilu przeszacowania aktywów do źródeł ich finansowania.

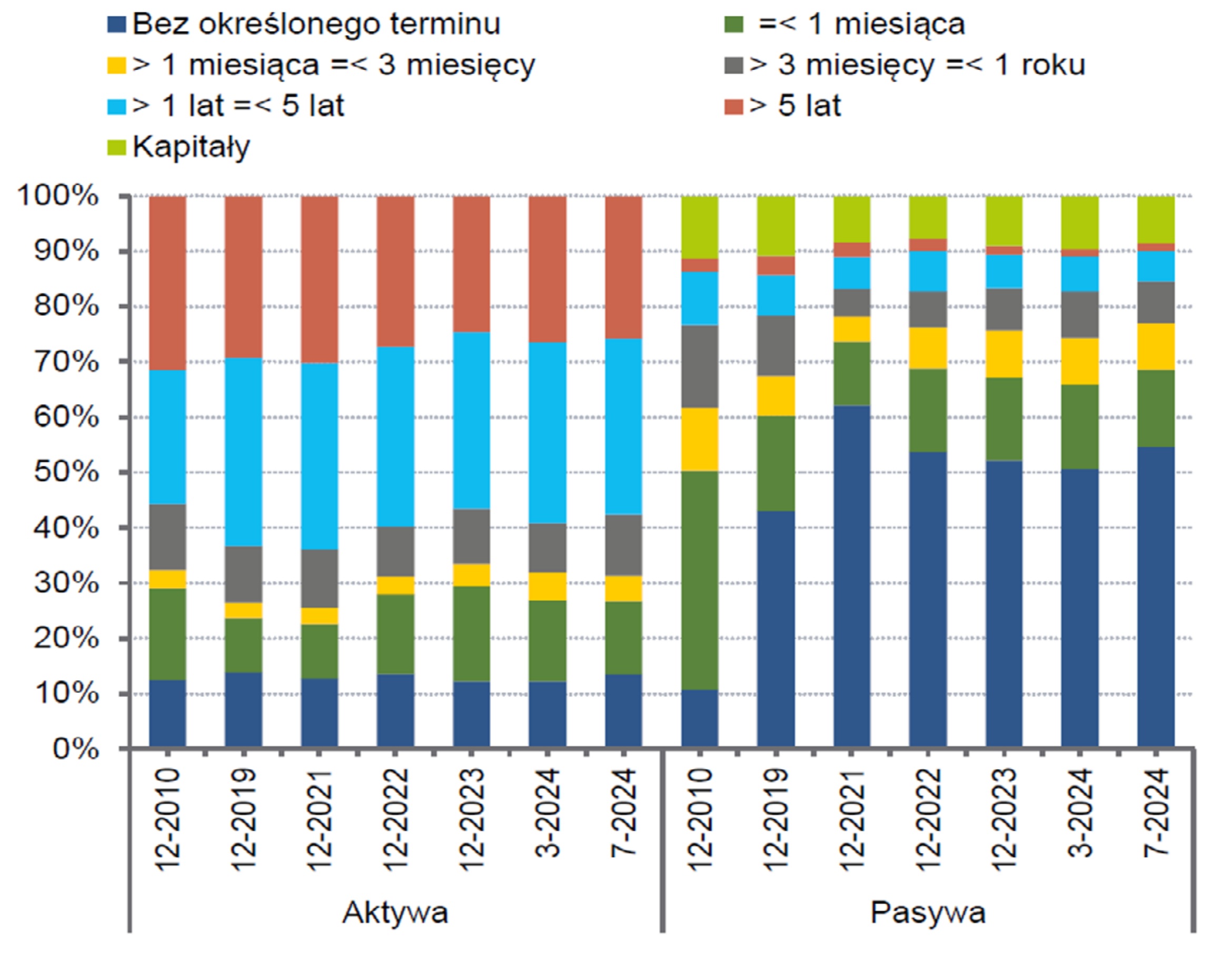

Zgodnie z danymi zawartymi w Raporcie NBP (2024) głównym źródłem finansowania banków w Polsce są depozyty sektora niefinansowego (71% sumy bilansowej na koniec lipca 2024 r. (wykres 10), uzupełnione zobowiązaniami wobec podmiotów finansowych (7%) i kapitałem własnym (9%). Wartość depozytów gospodarstw domowych stanowi połowę pasywów. Pozostałe źródła finansowania tj., emisji instrumentów dłużnych odgrywają niewielkie znaczenie. Wejście w życie od 1 stycznia 2024 r. wymogu MREL w wartości docelowej wprawdzie zwiększyło skłonność banków do emisji instrumentów dłużnych, ale wzrost zadłużenia z tego tytułu w 2023 r. nie zmienił istotnie ich udziału w bilansie.

Wykres 10. Struktura terminowa aktywów i pasywów sektora bankowego

Uwagi: dane bez bilansu BGK. W pozycji „bez określonego terminu” po stronie pasywów wykazywane są wielkości, których nie można przyporządkować do określonego terminu zapadalności, głównie ROR i konta oszczędnościowe oraz mniejsze pozycje (m.in. zobowiązania z tytułu podatku dochodowego, rezerwy).

Źródło: Raport o stabilności system finansowego, NBP 2024

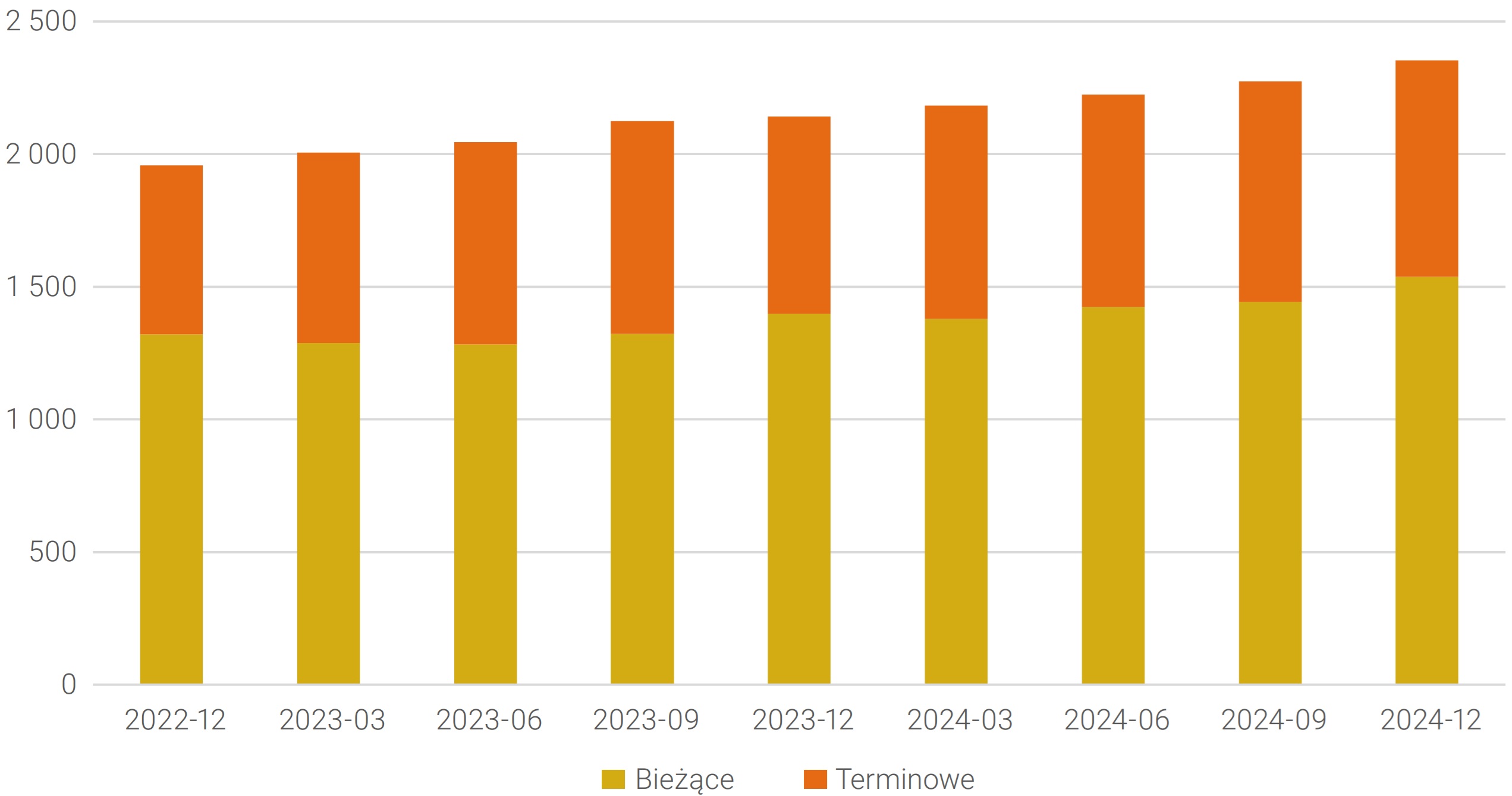

Z danych finansowych sektora bankowego opracowanych przez NBP wynika, że na koniec 2024 r. łączne saldo depozytów ulokowanych w bankach wyniosło 2 352 mld zł. Podobnie, jak w poprzednich okresach przeważa udział depozytów bieżących nad terminowymi (wykres 11).

Wykres 11. Depozyty sektora bankowego w okresie XII 2022 – XII 2024 (w mld PLN)

Źródło: Opracowanie własne na podstawie danych NBP

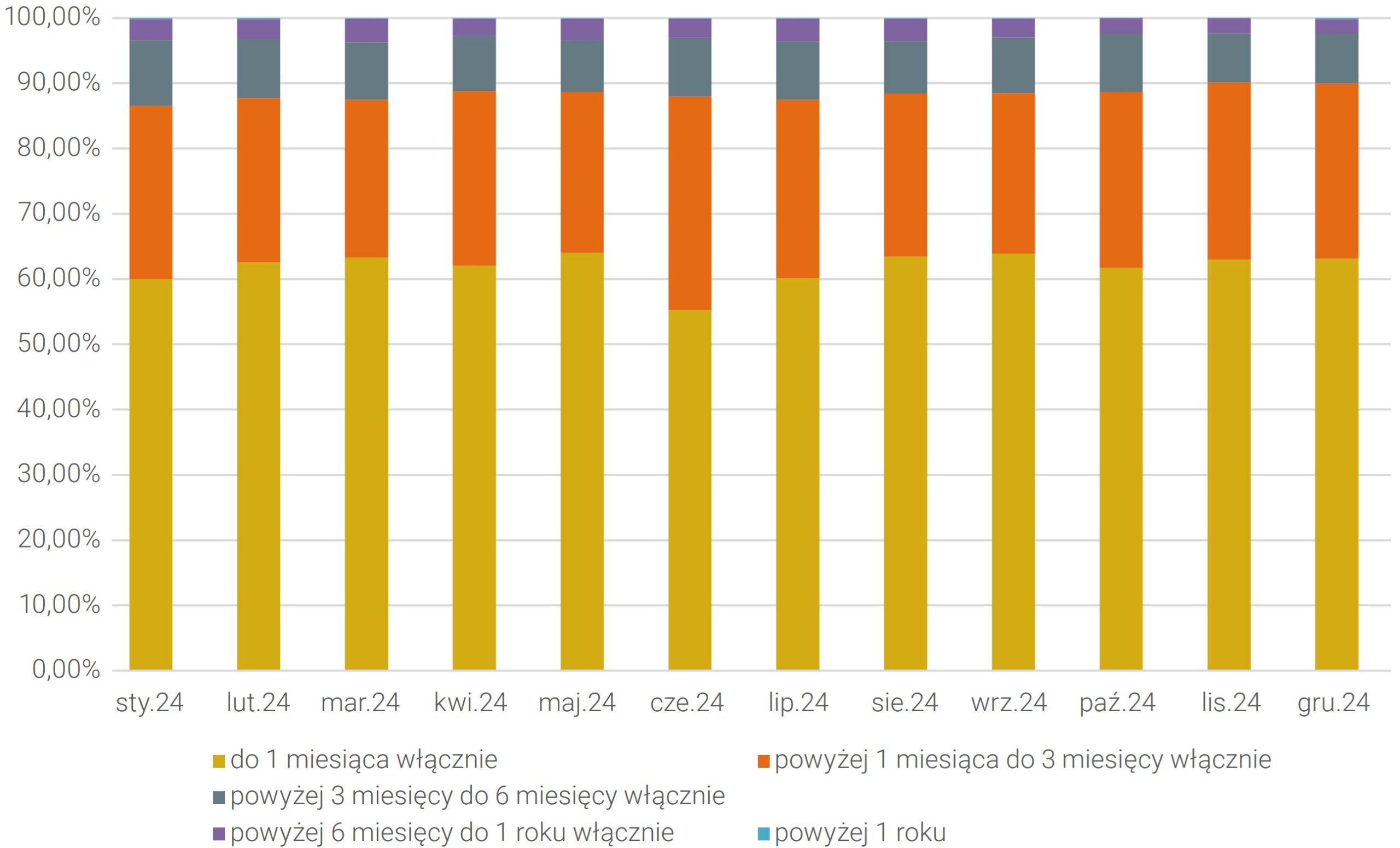

Ze statystyki NBP w zakresie wolumenu depozytów złotowych od przedsiębiorstw niefinansowych oraz gospodarstw domowych wynika, że w 2024 r. wartość nowych oraz renegocjowanych lokat z terminem wymagalności powyżej 12 miesięcy wyniosła ok 300-400 mln zł średniomiesięcznie. Warto zauważyć, iż udział tych depozytów nie przekroczył 0,20% wartości wszystkich nowo zawieranych i renegocjowanych depozytów w całym 2024 r. (wykres 12).

Wykres 12. Udział wartości nowych i renegocjowanych depozytów złotowych ze względu na tenor w 2024 r.

Źródło: Opracowanie własne na podstawie: NBP

Z przeglądu ofert banków w zakresie możliwości ulokowania środków wynika, że jest możliwość zawarcia standardowych lokat w terminie 12M (Tabela 1). Stawki towarzyszące ofertom z pierwszej trójki to przedział 5,30% do 5,70% rocznie. Warunkiem otwarcia lokaty jest posiadanie konta osobistego.

Tabela 1. Najwyższe stawki na lokatach rocznych (grudzień 2024)

| LP. | BANK | LOKATA | OPROC. [P.A.] | OGRANICZENIA KWOTOWE | WARUNKI DODATKOWE |

| 1. | Raiffeisen Digital Bank | Lokata dla Ciebie | 5,70% | 100 – 200 000 zł | dla posiadaczy konta |

| 2. | Volkswagen Bank GmbH Oddział w Polsce | Lokata 5 Plus | 5,50% | od 1000 zł | dla posiadaczy konta |

| 3. | Toyota Bank | Lokata Plus | 5,30% | 2000 – 100 000 zł | dla posiadaczy konta |

| 4. | Inbank | Lokata standardowa | 5,25% | 5000 – 50 000 zł | brak |

| 5. | BFF Banking Group | Lokata Facto | 5,00% | 5000 – 12 000 000 zł | dla posiadaczy rachunku depozytowego |

| 6. | BOŚ Bank | Lokata na nowe środki | 4,95% | od 1000 zł | dla posiadaczy konta, którzy wpłacą nowe środki |

| 7. | ING Bank Śląski | Lokata terminowa Plus | 4,75% | 1000 – 100 000 zł | dla posiadaczy konta oszczędnościowego |

| 8. | Nest Bank | Nest Lokata Nowe Środki | 4,65% | 1000 – 2 000 000 zł | dla posiadaczy konta osobistego, którzy wpłacą nowe środki |

| 9. | VeloBank | Lokata na Nowe Środki | 4,60% | 1000 – 190 000 zł | wpłata nowych środków na lokatę; wymagane wyrażenie zgód marketingowych |

| 10. | Bank Millennium | Lokata Horyzont Zysku | 4,20% | od 1000 zł | wpłata nowych środków na lokatę |

| 11. | Bank Nowy | NOWY depozyt 12M Gwarantowany | 4,20% | 1000 – 100 000 zł | dla nowych klientów, którzy założą rachunek depozytowy |

| 12. | Santander Consumer Bank | Lokata Online Nowe Środki | 4,20% | 1000 – 400 000 zł | wpłata nowych środków na lokatę |

Źródło: www.bankier.pl [dostęp 29.12.2024]

Pojawiają się oferty lokat z dłużnym okresem, tj. na 24 i 36- miesiące, chociaż w mniejszej ilości. Nie mniej jednak udział depozytów na okresy 5-letnie, jako podstawa udzielania kredytów o okresowo stałej lub stałej stopie procentowej, szacować należy jako bardzo niski.

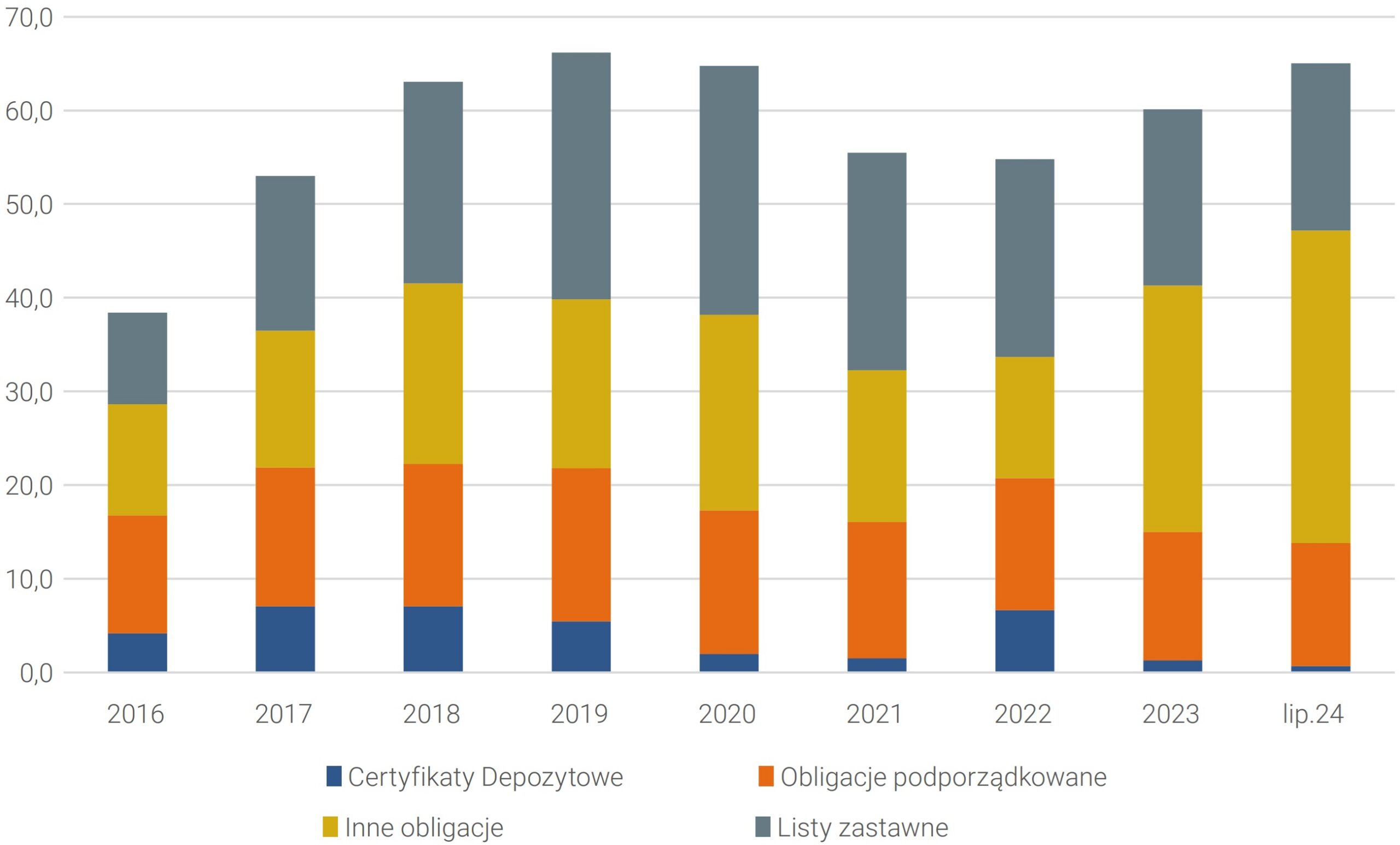

W przypadku emisji instrumentów dłużnych ich wartość wynosi około 65 mld PLN (wykres 13), w tym listów zastawnych ok. 18 mld PLN (Raport NBP o stabilności, 2024). Ich dotychczasowa rola w finansowaniu banków jest niewielka (ok 2-3% pasywów), a wartość zadłużenia nie osiągnęła poziomu zanotowanego sprzed wybuchu pandemii. Obecne emisje wynikają zasadniczo z konieczności spełnienia wymogu MREL.

Wykres 13. Zobowiązania z tytułu emisji papierów dłużnych (w mld PLN)

Źródło: NBP, Raport o stabilności system finansowego, grudzień 2024

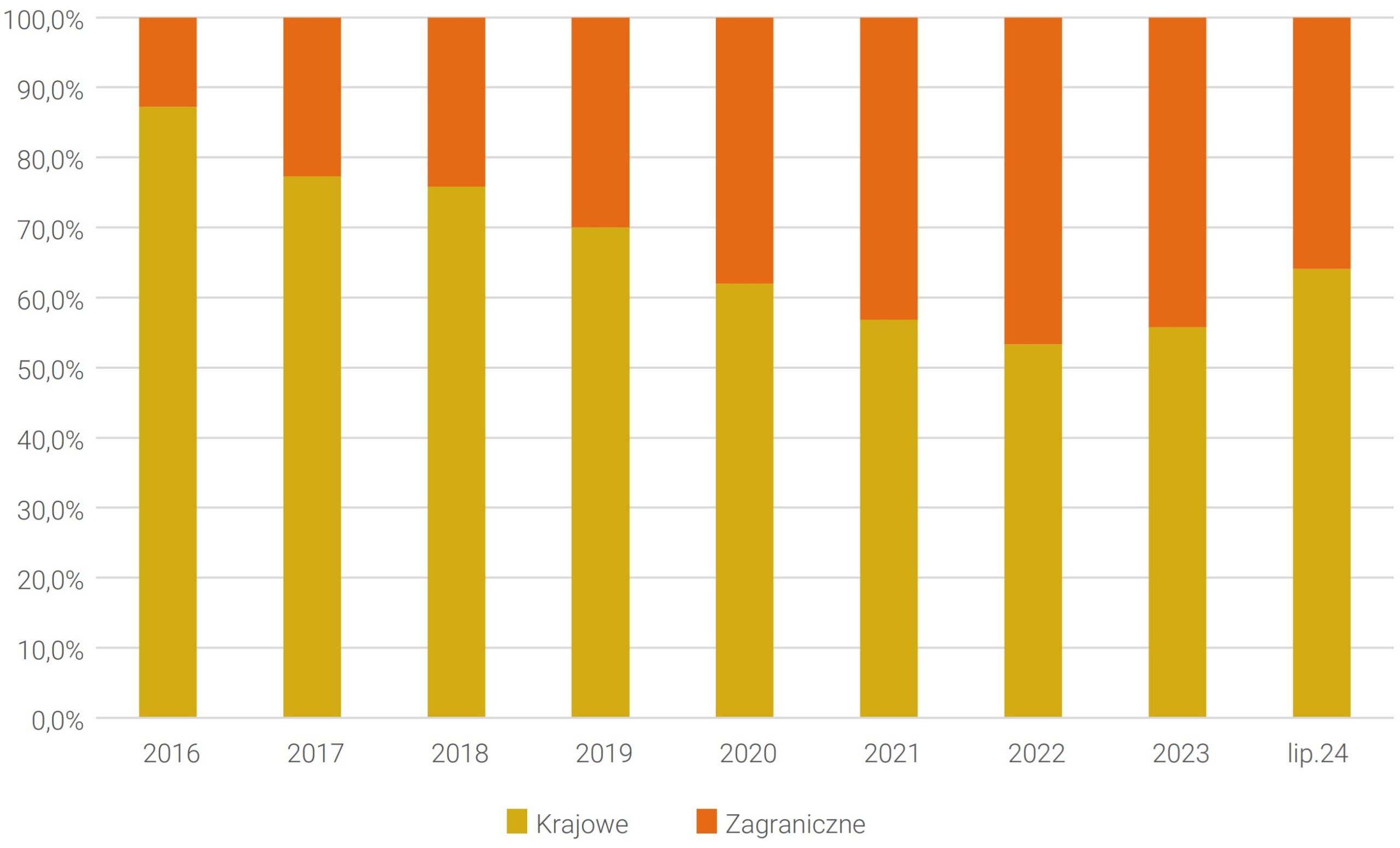

Z jednej strony uplasowanie nowych emisji papierów dłużnych na rynku krajowym mogłoby przyczynić się do dalszego rozwoju rynku kapitałowego i GPW. Jednak ich dotychczasowa skala napotykała na niewystraczający popyt krajowy, stąd duża część kierowana jest na rynek zagraniczny (wykres 14).

Wykres 14. Struktura zadłużenia z tytułu emisji instrumentów dłużnych (kraj vs. zagranica)

Źródło: Raport o stabilności system finansowego, NBP 2024

Profil finansowania części banków komercyjnych może się zmienić pod wpływem wypełnienia wymogu MREL oraz obowiązywania Rekomendacji WFD. W szczególności od 2021 roku, gdy banki zaczęły przygotowywać się do spełnienia wymogu MREL nastąpił wzrost zainteresowania emitentów rynkiem zagranicznym. Obecnie średni stopień pokrycia instrumentami kwalifikowanymi wynosi ok. 54%, brakuje wg szacunków ok. 40 mld zł. (NBP, Raport o stabilności, grudzień s. 53). Przedmiotowe emisje nie wystarczą jednak do pokrycia wskaźnika WFD. Na podstawie danych z połowy roku 2024 NBP określa niedobór źródeł finansowania na poziomie ok. 30 mld zł dla spełnienia wymogu równego 40% WFD. Uwzględniając jednak prognozowany wzrost akcji kredytowej oraz konieczność rolowania wcześniej wyemitowanych instrumentów, jak również z powodu wejścia w życie wskaźnika bufora antycyklicznego oczekuje się, że stan potrzeb emisyjnych do końca 2026 r. wzrośnie do ok. 75 mld zł (NBP, Raport o stabilności, grudzień s. 51). Spełnienie wymogów regulacyjnych istotnie zwiększa potrzeby emisyjne, co w konsekwencji wpłynie na strukturę finansowania banków.

Na podstawie dotychczasowych rozważań można postawić pytanie o przesłanki relatywnie niskiego udziału długoterminowych depozytów, czy też wyemitowanych instrumentów dłużnych w strukturze finansowania. Na odpowiedź składa się kilka elementów, a mianowicie:

- w kontekście sytuacji płynnościowej należy zauważyć, że jest ona obecnie bardzo dobra. Na koniec lipca 2024 r. niemal 30% wartości bilansu sektora bankowego (bez BGK) stanowiły papiery emitowane i gwarantowane przez Skarb Państwa oraz bony pieniężne NBP. Między innymi te inwestycje powodują, że poziom wskaźnika płynności krótkoterminowej (LCR) istotnie przewyższa minima nadzorcze (231% dla banków komercyjnych na koniec lipca 2024). Wszystkie banki spełniały normę płynności długoterminowej (NSFR), której przeciętna wartość na koniec czerwca 2024 wyniosła ok. 162%.

- wykorzystanie długoterminowych depozytów detalicznych do finansowania akcji kredytowej wiązałoby się z koniecznością konkurowania m.in. z detalicznymi obligacjami indeksowanymi inflacją powiększoną o marżę. W praktyce może to prowadzić do wzrostu kosztów finansowania kredytów hipotecznych. W przypadku depozytów przedsiębiorstw, podmioty te zazwyczaj preferują lokaty o krótszych terminach zapadalności, co w znacznym stopniu uniemożliwia oparcie finansowania kredytów hipotecznych na tym źródle.

- dotychczasowa rola instrumentów dłużnych w finansowaniu jest niewielka (3% pasywów). Emisje podyktowane są koniecznością wypełnienia wymogów regulacyjnych (obecnie MREL, w przyszłości również WFD), a nie potrzebami płynnościowymi. Dodatkowe emisje mogą doprowadzić do wzrostu kosztów finansowania banków i w rezultacie przyczynić się do spadku oprocentowania depozytów terminowych lub też do zwiększenia marż na kredytach.

- udział listów zastawnych mających stanowić podstawę finansowania długoterminowych kredytów mieszkaniowych jest niewielki. W większości są to emisje nie przekraczające 10 lat, denominowane w złotych oraz euro. Należy zaznaczyć, że stała stopa to jedynie ok. 10% udziału całości wyemitowanych instrumentów (wykres 15).

Wykres 15. Struktura zobowiązań banków hipotecznych z tytułu wyemitowanych listów zastawnych na koniec 2023

- Według terminu pierwotnego

Źródło: NBP, Rozwój systemu finansowego 2023, s. 293

- Według waluty i oprocentowania

Źródło: NBP, Rozwój systemu finansowego 2023, s. 293

W polskim sektorze bankowym struktura finansowania działalności kredytowej banków oparta jest na szerokiej dostępności depozytów sektora niefinansowego. Depozyty bieżące, stanowiące kluczowe źródło, na ogół nie są oprocentowane, natomiast depozyty terminowe sektora niefinansowego są zazwyczaj tańsze aniżeli depozyty rynku międzybankowego. Z kolei oprocentowanie obligacji emitowanych przez polskie banki w celu spełnienia wymogów MREL jest często wyższe o kilka punktów procentowych, w porównaniu do stawek rynku pieniężnego.

W kontekście portfela kredytowego opartego zasadniczo na zmiennej formule oprocentowania logiczna wydaje się dominacja źródeł finansowania skonstruowanych na analogicznych zasadach kosztowych. Jednak rozwój stałokuponowych kredytów hipotecznych wymaga szczególnej uwagi względem zarządzania ryzykiem stopy procentowej związanym z tego typu aktywami. Będzie to kluczowe wyzwanie dla efektywności i stabilności tego segmentu rynku.

Problematyka ryzyka stopy procentowej

Ryzyko stopy procentowej a formuła oprocentowania kredytów hipotecznych

Zmiana stóp procentowych jest czynnikiem egzogenicznym wobec obu stron umowy kredytowej i może wystąpić na skutek wielu przyczyn. Poziom stóp procentowych ulega zmianie w różnych fazach cyklu koniunkturalnego, uzależniony jest od wielkości inflacji, może pojawić się przy interwencjach banku centralnego w warunkach ataku spekulacyjnego na walutę krajową, w okresach zmiany (np. pogorszenia) sytuacji płynnościowej banków, towarzyszy wyprzedaży papierów skarbowych wskutek braku zaufania do polityki fiskalnej rządu etc. Zmiana stóp procentowych może mieć zarówno pozytywne, jak też negatywne konsekwencje (dla wyniku finansowego)7.

W ramach ryzyka stóp procentowych, będącego elementem ryzyka rynkowego wyróżnia się zasadniczo: (i) ryzyko zmiany wyceny (wartości) oraz (ii) ryzyko zmiany przepływów. Ryzyko zmiany wyceny polega na utracie wartości przez portfel wskutek przesunięcia się krzywej dochodowości, natomiast ryzyko zmian przepływów oznacza możliwość zmiany wysokości odsetek (płaconych lub otrzymywanych) na skutek zmiany referencyjnych stóp procentowych.

Wspomniane rodzaje ryzyka stóp procentowych w różny sposób wpływają na obie strony umowy kredytowej, w zależności od rodzaju oprocentowania. W przypadku stóp zmiennych dominuje ryzyko przepływów pieniężnych, natomiast dla stóp stałych – ryzyko związane z wyceną. Przy oprocentowaniu zmiennym kredytobiorca jest narażony na ryzyko wzrostu kosztów obsługi kredytu w wyniku podwyżki stóp procentowych, podczas gdy kredytodawca ponosi ryzyko spadku przychodów w przypadku obniżki stóp. W przypadku oprocentowania stałego kredytobiorca może stracić potencjalne korzyści wynikające ze spadku stóp procentowych w przyszłości, podczas gdy kredytodawca ryzykuje stratą na skutek wzrostu stóp, co negatywnie wpływa na wycenę portfela kredytowego. Przedstawione efekty charakteryzują się asymetrycznym wpływem na obie strony umowy kredytowej (Mielus, 2017). Po pierwsze, wzrost kosztów obsługi kredytu dla klienta banku jest bardziej dotkliwy niż spadek przychodów z tego tytułu dla banku. Po drugie, zmiana wyceny portfela kredytowego jest istotna wyłącznie dla banku, który w swojej działalności musi uwzględniać politykę zarządzania ryzykiem rynkowym oraz odpowiednią wycenę instrumentów zabezpieczających to ryzyko. Dla klienta ewentualne „utracone korzyści” mają głównie wymiar psychologiczny i mogą materializować się jedynie w przypadku przedwczesnej spłaty kredytu. W efekcie, zastosowanie zmiennej stopy procentowej w kredycie wiąże się przede wszystkim z ryzykiem przepływów finansowych, które obciąża kredytobiorcę. Natomiast stopa stała generuje ryzyko wyceny, które dotyczy kredytodawcy.

Ryzyko stopy procentowej w świetle Rekomendacji KNF

Zbiór zasad dotyczących dobrych praktyk w zakresie zarządzania ryzykiem stopy procentowej w bankach zawiera Rekomendacja G Komisji Nadzoru Finansowego z 2024 r. (zastąpiła ona Rekomendację G z 2002 r.)8. Oczekiwaniem nadzoru jest wdrożenie zapisów przedmiotowej Rekomendacji przez banki nie później niż do dnia 31 grudnia 2024 roku.

W Rekomendacji wskazano, że celem zarządzania ryzykiem stopy procentowej jest utrzymanie zmienności wyniku finansowego oraz miar wartości ekonomicznej, wynikającej ze zmian stóp procentowych, w granicach niezagrażających bezpieczeństwu banku, zgodnie z obowiązującymi przepisami oraz przyjętymi przez bank regulacjami wewnętrznymi. Wśród obszarów objętych Rekomendacją poruszono m.in. problematykę identyfikacji i pomiaru ryzyka stopy procentowej oraz narzędzia wspierające proces zarządzania ryzykiem stopy procentowej, jak również zarządzanie ryzykiem stopy procentowej.

Wśród rodzajów ryzyka stopy procentowej wyróżnia się (i) ryzyko niedopasowania, (ii) ryzyko bazowe oraz (iii) ryzyko opcji klienta. Poszczególne definicje wskazano poprzez odniesienie do Wytycznych wydanych przez Europejski Urząd Nadzoru Bankowego (EBA) na podstawie art. 84 ust. 6 dyrektywy 2013/36/UE określające kryteria identyfikacji i oceny ryzyka wynikającego z potencjalnych zmian stóp procentowych oraz zarządzania tym ryzykiem i jego ograniczania, a także oceny i monitorowania ryzyka spreadu kredytowego wynikającego z działalności w ramach portfela bankowego instytucji (EBA/GL/2022/14) z 20 października 2022 roku (wytyczne IRRBB oraz CSRBB). Zgodnie z wytycznymi przyjmuje się następujące definicje:

- ryzyko bazowe – ryzyko wynikające z wpływu względnych zmian stóp procentowych na instrumenty wrażliwe na zmiany stóp procentowych, które mają podobne okresy zapadalności, ale są wyceniane według różnych indeksów stóp procentowych. Ryzyko bazowe wynika z niedoskonałej korelacji w dostosowaniu stóp procentowych uzyskiwanych i płaconych od różnych instrumentów wrażliwych na zmiany stóp procentowych, które w innym przypadku miałyby podobne cechy w zakresie zmian oprocentowania.

- ryzyko niedopasowania – ryzyko wynikające ze struktury terminowej instrumentów wrażliwych na zmiany stóp procentowych, którego źródłem są różnice w czasie dostosowania oprocentowania tych instrumentów; obejmuje ono zmiany w strukturze terminowej stóp procentowych występujące w sposób spójny na krzywej dochodowości (ryzyko równoległe) lub w sposób zróżnicowany w poszczególnych okresach (ryzyko nierównoległe).

- ryzyko opcji – ryzyko wynikające z opcji (wbudowanych i jawnych), w przypadku gdy instytucja lub jej klient może zmienić poziom i terminy swoich przepływów pieniężnych, a konkretnie ryzyko wynikające z instrumentów wrażliwych na zmiany stóp procentowych, w przypadku gdy posiadacz prawie na pewno skorzysta z opcji, o ile leży to w jego interesie finansowym (wbudowane lub jawne opcje automatyczne), oraz ryzyko wynikające z domyślnie wbudowanej elastyczności lub w ramach terminów dla instrumentów wrażliwych na zmiany stóp procentowych, w związku z czym zmiany stóp procentowych mogą wpływać na zmianę zachowania klienta (wbudowane ryzyko opcji behawioralnej klienta).

Mitygacja ryzyka stopy procentowej – ujęcie modelowe oraz egzemplifikacja

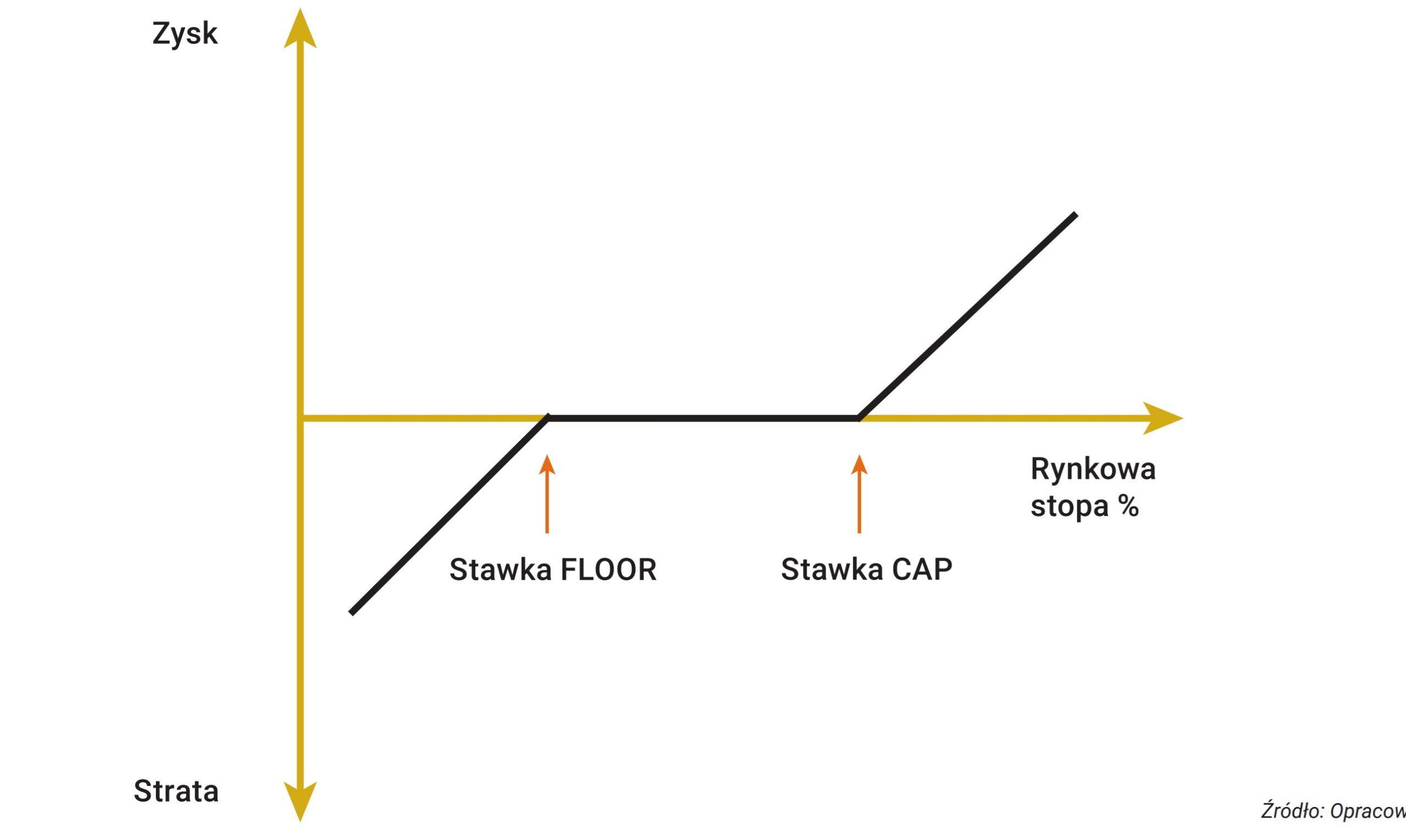

W obliczu wyzwań dotyczących mitygacji ryzyka stopy procentowej w toku dalszego rozwoju kredytów na stałej stopie procentowej, optymalnym rozwiązaniem w obecnych uwarunkowaniach rynkowych wydaje się zastosowanie dostępnych instrumentów pochodnych stopy procentowej. Do podstawowych zalicza się swapy procentowe (interest rate swap – IRS) oraz opcje na stopę procentową (CAP/FLOOR), czy też swapcje.

Zgodnie z NBP (2022), jednowalutowa transakcja wymiany płatności odsetkowych (IRS) to transakcja zobowiązująca strony do okresowej wymiany płatności odsetkowych od ustalonej kwoty nominalnej przez oznaczony okres. Dokonywane płatności odsetkowe są wyrażone w tej samej walucie i obliczane według ustalonej dla każdej ze stron stopy procentowej (np. jedna stopa może być stała a druga zmienna lub obie mogą być zmienne, ale określone przez różne stawki referencyjne). Ta kategoria obejmuje także transakcje IRS, których kwota nominalna zmienia się w czasie – swapy amortyzowane i zaliczkowe. Z kolei, opcja na stopę procentową to transakcja dająca nabywcy prawo do płacenia albo otrzymywania odsetek od określonej kwoty nominalnej, za oznaczony okres i naliczonych według ustalonej stopy procentowej. Kategoria ta obejmuje m.in. następujące instrumenty:

- opcja typu CAP (interest rate CAP) – opcja dająca jej nabywcy prawo do otrzymania płatności w przypadku wzrostu rynkowych stóp procentowych. Płatność wynika z różnicy między odsetkami naliczonymi według stopy rynkowej a odsetkami naliczonymi według ustalonej w kontrakcie maksymalnej stopy procentowej. Odsetki są naliczane od uzgodnionej kwoty nominalnej.

- opcja typu FLOOR (interest rate FLOOR) – opcja dająca jej nabywcy prawo do otrzymania płatności w przypadku spadku rynkowych stóp procentowych. Płatność wynika z różnicy między odsetkami naliczonymi według ustalonej w kontrakcie minimalnej stopy procentowej a odsetkami naliczonymi według stopy rynkowej. Odsetki są naliczane od uzgodnionej kwoty nominalnej.

Z kolei swapcja stopy procentowej (interest rate swaption) to opcja pozwalająca zawrzeć jednowalutową transakcję wymiany płatności odsetkowych (IRS) o określonych parametrach.

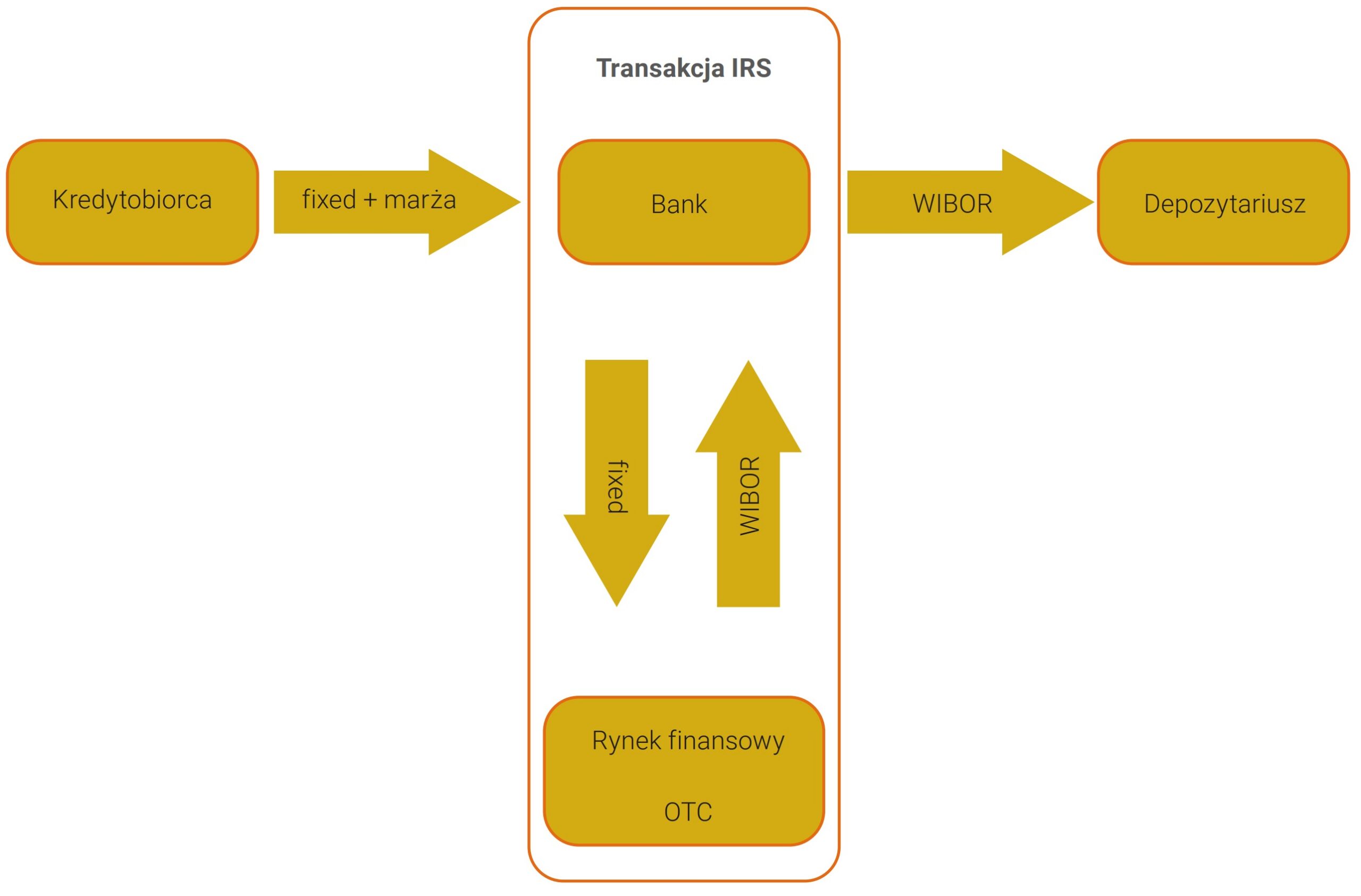

Udzielając długoterminowych kredytów opartych na okresowo stałej stopie procentowej np. 5- lub 10-letniej z wykorzystaniem depozytów o krótkim okresie przeszacowania, bank zabezpiecza się przed ryzykiem stopy procentowej poprzez zawarcie transakcji IRS typu fixed-for-floating (rys. 1).

Rys. 1. Schemat zabezpieczenia przed ryzykiem stopy procentowej z wykorzystaniem IRS

Źródło: Opracowanie własne

Transakcja ta umożliwia zamianę strumieni pieniężnych naliczanych według zmiennej stopy procentowej na strumienie pieniężne obliczane według stopy stałej. Wówczas w ramach zawartej transakcji, bank otrzymuje płatności odsetkowe oparte na stopie zmiennej (np. 3M lub 6M WIBOR), a w zamian płaci odsetki według ustalonej stopy stałej. Płatności odsetkowe oraz terminy ich wymiany są ustalone w odniesieniu do kwoty nominalnej zbliżonej do wartości oraz harmonogramu spłaty portfela kredytowego (jego amortyzacji). Dzięki temu możliwe jest dopasowanie finansowania do otrzymywanych płatności odsetkowych związanych z udzielonymi kredytami.

Z tytułu udzielonego kredytu bank uzyskuje odsetki według stałej stopy procentowej powiększonej o marżę od kredytobiorcy, co kompensuje płatności wynikające ze stałej stopy w ramach transakcji IRS. Z kolei otrzymywane przepływy oparte na stopie zmiennej w ramach transakcji IRS równoważą odsetki płacone od depozytów według stopy zmiennej. W rezultacie ryzyko stopy procentowej zostaje skutecznie zneutralizowane, a bank może efektywnie zarządzać swoją ekspozycją na zmiany rynkowych stóp procentowych9.

Swapy procentowe

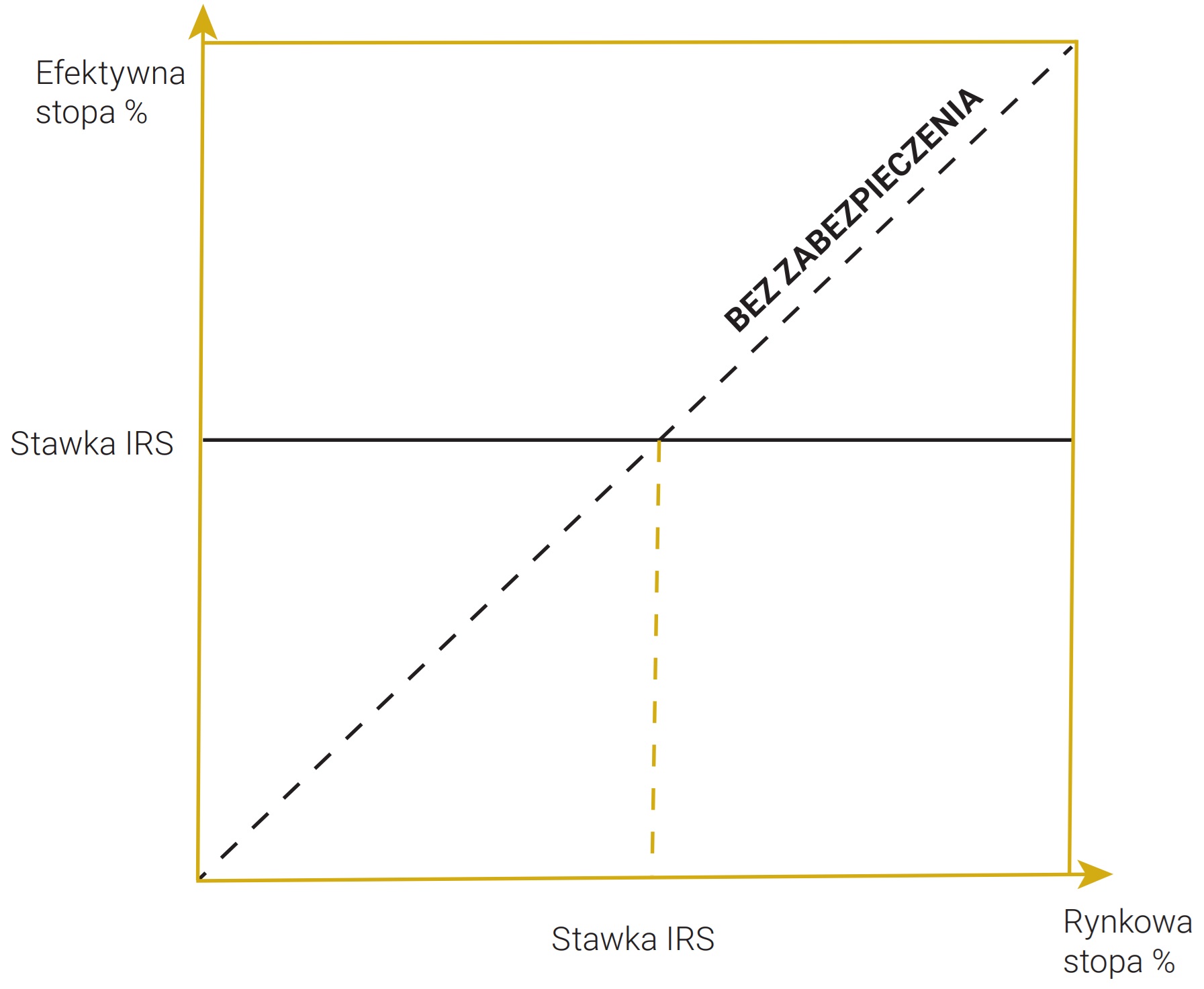

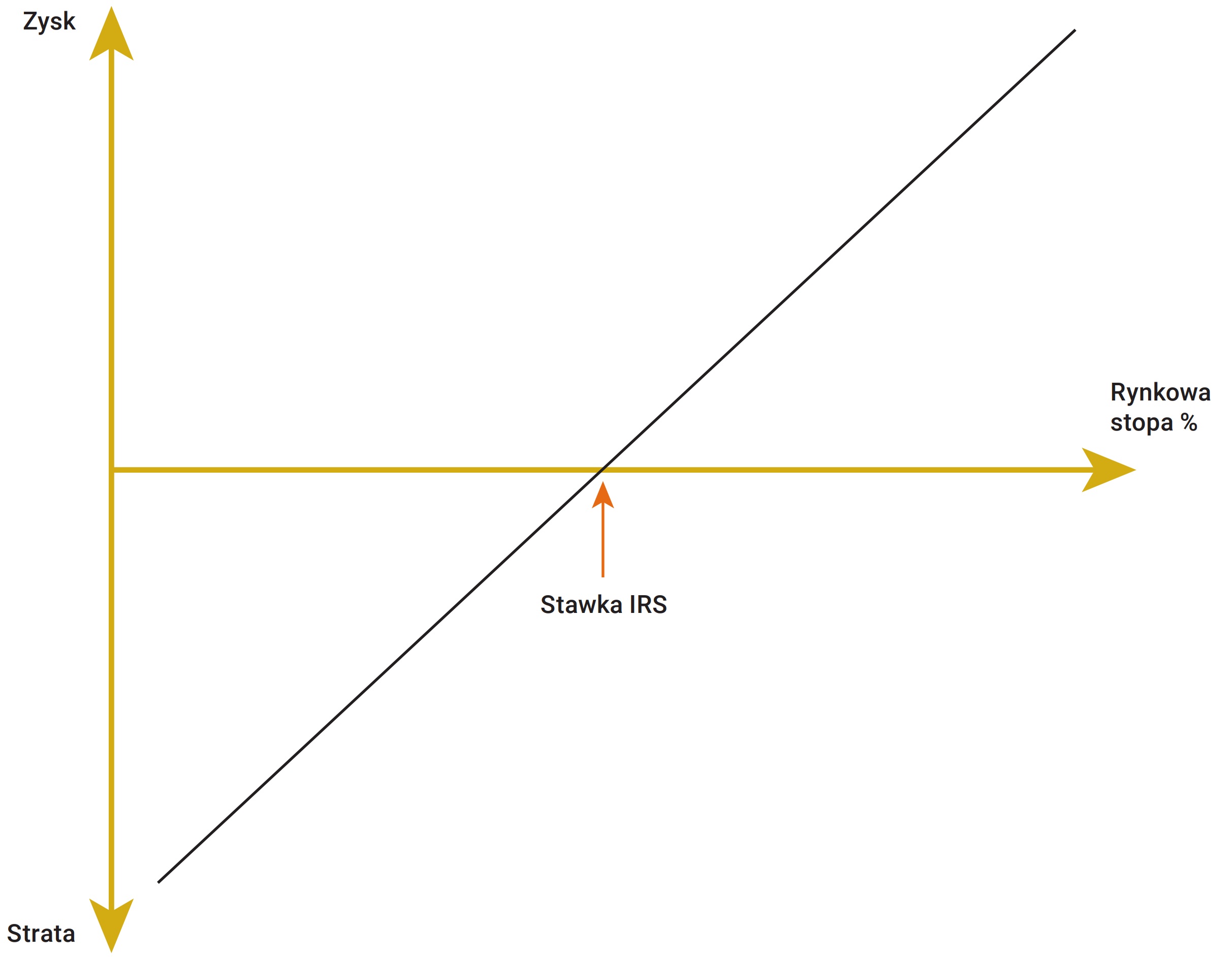

Poprzez zawarcie transakcji IRS w tym przypadku następuje ustabilizowanie kosztów finansowania akcji kredytowej na z góry określonym poziomie w całym horyzoncie trwania transakcji (wykres 16). Oznacza to, że bez względu na kształtowanie się poziomu rynkowych stóp procentowych koszty te nie ulegną zmianie.

Wykres 16. Profil efektywnej stopy procentowej w ramach transakcji IRS

Efektywna stawka procentowa (koszt finansowania) osiągnięta poprzez zastosowanie transakcji IRS w stosunku do niezabezpieczonej pozycji kasowej tzn. finansowania się po bieżącej stawce rynkowej.

Źródło: Opracowanie własne

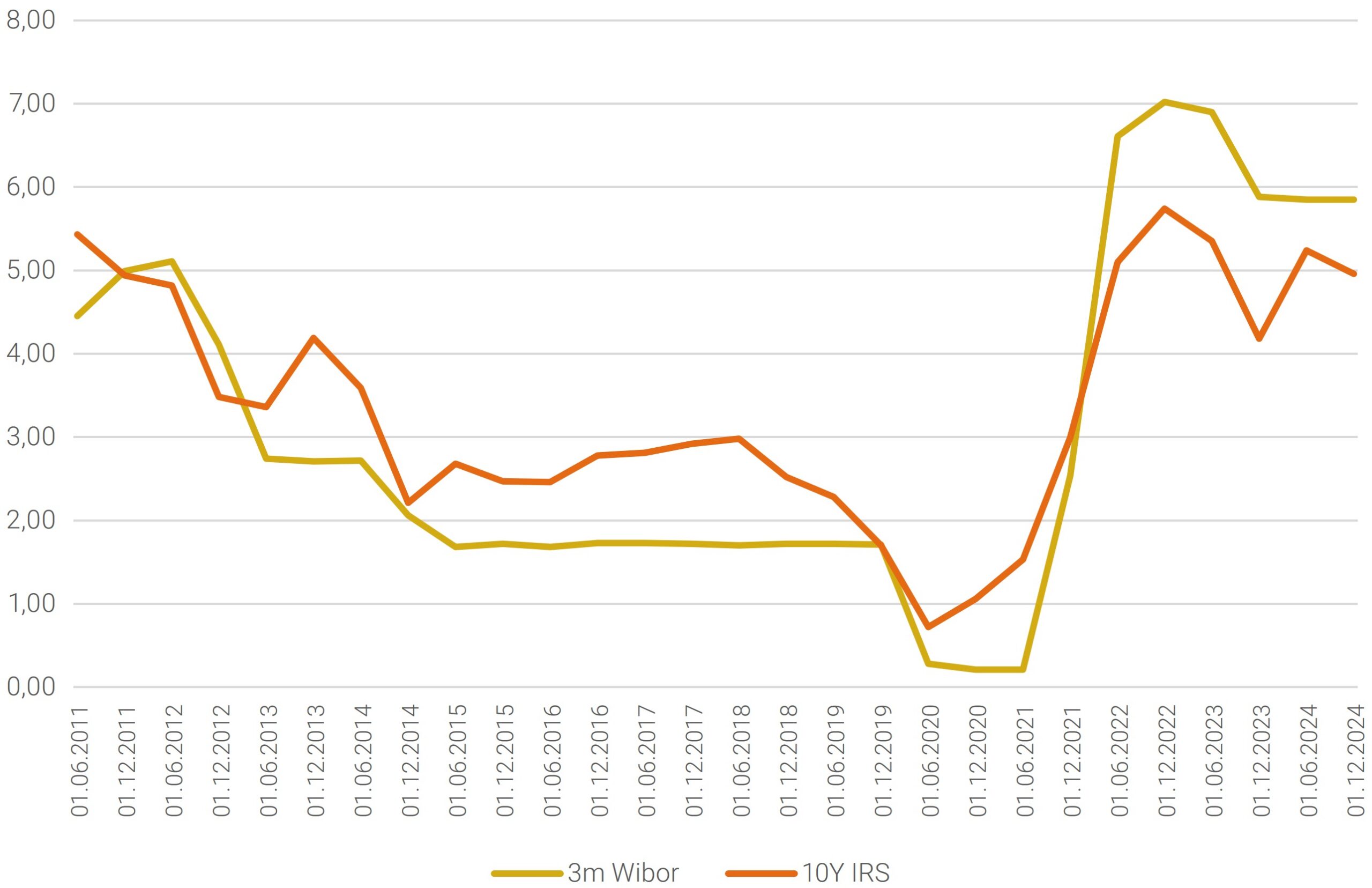

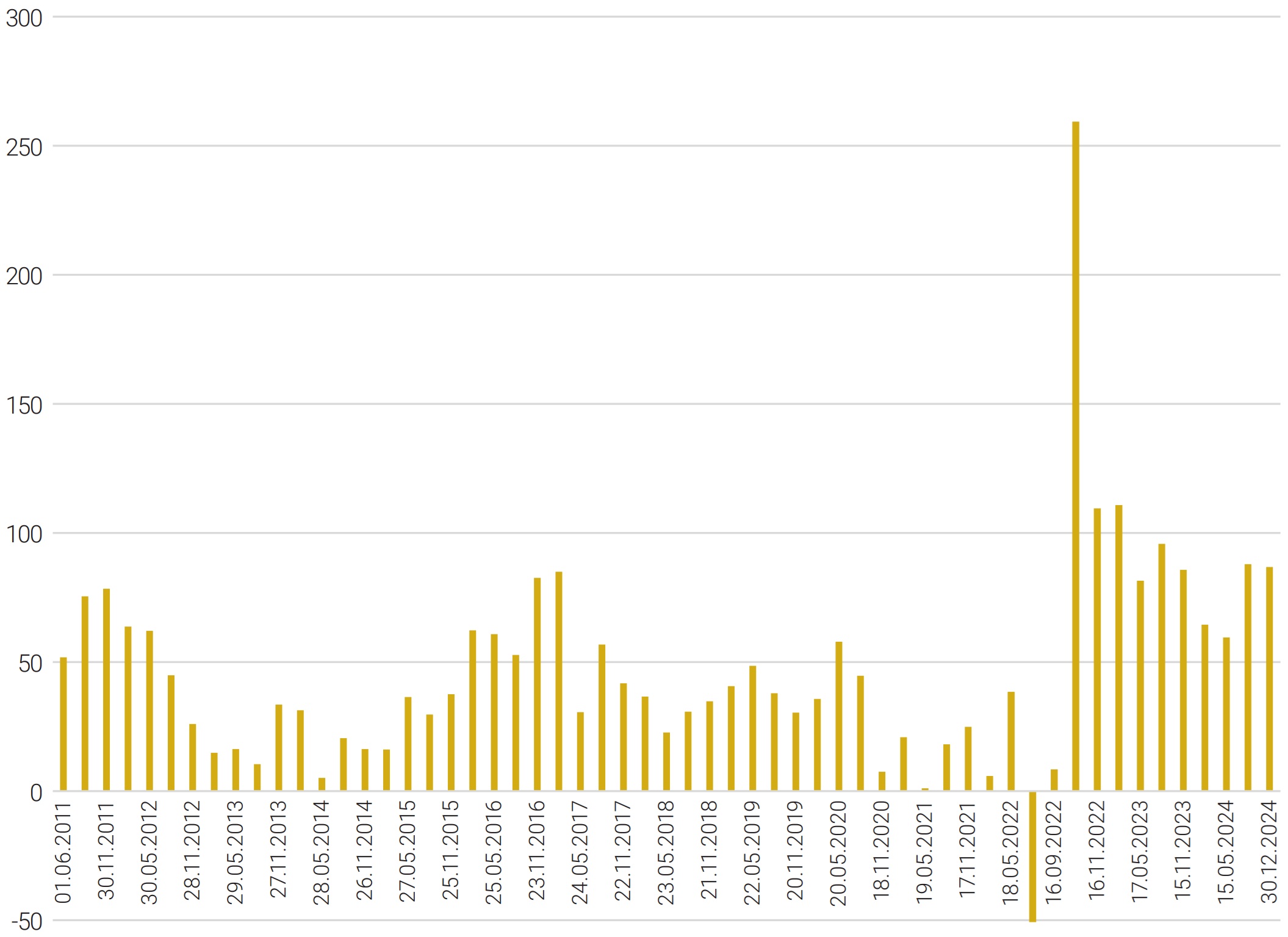

W przypadku zmiennej formuły oprocentowania kredytów stosuje się zazwyczaj stawki referencyjne tj. 3M lub 6M Wibor. W tabeli 2 znajduje się kwotowanie stawek Wibor oraz w tabeli 3 kwotowanie transakcji IRS (odpowiednio zamiana 3M i 6M Wibor na stałą stopę). Z kolei relację pomiędzy 3M Wibor oraz 10Y PLN IRS ujęto na wykresie 17.

Tabela 2. Stawki referencyjne Wibid oraz Wibor z dnia 07.03.2025

| Termin | Wibid | Wibor |

| ON | 5,44% | 5,74% |

| TN | 5,49% | 5,79% |

| SW | 5,63% | 5,83% |

| 2W | 5,63% | 5,83% |

| 1M | 5,66% | 5,86% |

| 3M | 5,65% | 5,85% |

| 6M | 5,60% | 5,80% |

| 1Y | 5,40% | 5,60% |

Źródło: www.gpwbenchmark.pl

Tabela 3. Kwotowania transakcji IRS z dnia 07.03.2025

- w odniesieniu do 3M Wibor

| Tenor | Bid | Ask |

| 1Y | 5,54% | 5,58% |

| 2Y | 5,10% | 5,13% |

| 3Y | 4,89% | 4,92% |

| 4Y | 4,83% | 4,86% |

| 5Y | 4,83% | 4,86% |

| 6Y | 4,85% | 4,88% |

| 7Y | 4,88% | 4,90% |

| 8Y | 4,90% | 4,93% |

| 9Y | 4,94% | 4,97% |

| 10Y | 4,98% | 5,01% |

- w odniesieniu do 6M Wibor

| Tenor | Bid | Ask |

| 2Y | 5,09% | 5,13% |

| 3Y | 4,91% | 4,95% |

| 4Y | 4,87% | 4,91% |

| 5Y | 4,87% | 4,91% |

| 6Y | 4,91% | 4,95% |

| 7Y | 4,94% | 4,98% |

| 8Y | 4,99% | 5,03% |

| 9Y | 5,02% | 5,06% |

| 10Y | 5,06% | 5,10% |

| 15Y | 5,25% | 5,29% |

| 20Y | 5,37% | 5,41% |

Źródło: Kwotowanie z dnia 07.03.2025 (Thomson Reuters Eikon)

Wykres 17. Wartości wskaźników 3M Wibor oraz IRS 10Y w okresie 1 czerwca 2011 do 30 grudnia 2024 (wartości w %)

Źródło: Opracowanie własne

Kwotowania stałej stawki w ramach transakcji IRS odzwierciedlają oczekiwania rynkowe dotyczące przyszłego poziomu stóp zmiennych w określonym czasie, np. 10 lat. Wynika to z faktu, że transakcja IRS zrównuje wartość bieżącą płatności odsetkowych bazujących na oczekiwanych zmiennych stopach procentowych z wartością bieżącą płatności opartych na stałej stopie procentowej. W konsekwencji, stała stopa procentowa jest ściśle powiązana z oczekiwaniami dotyczącymi kształtowania się rynkowych stóp zmiennych. To właśnie te stopy determinują poziom stałych stóp procentowych. Dzięki tym zależnościom wybór oprocentowania stałego pozwala zabezpieczyć się przed potencjalnym wzrostem stóp procentowych w przyszłości. Jednak należy pamiętać, że oczekiwany poziom przyszłych stóp procentowych jest już uwzględniony w wycenie stopy stałej. W momencie podejmowania decyzji o wyborze rodzaju oprocentowania wartość bieżąca kosztów odsetkowych – zarówno dla stopy stałej, jak i zmiennej – będzie identyczna, o ile opiera się na oczekiwanych przyszłych poziomach stóp procentowych. Ostatecznie o opłacalności wybranej formy oprocentowania zdecyduje nie oczekiwany, lecz faktycznie zrealizowany poziom różnic między stopami stałymi a zmiennymi w trakcie trwania finansowania.

Po zawarciu transakcji IRS (w trakcie jej funkcjonowania) podlega ona codziennej aktualizacji (wycena do rynku Mark-to-Market, MtM). Wycena opiera się na aktualnych parametrach rynkowych. Generalnie stosowane są wówczas dwie metody do ustalenia wartości pozycji w danym instrumencie, a mianowicie jest to (i) wartość bieżącą netto (NPV) wszystkich zdyskontowanych wartości nominalnych należności i zobowiązań wynikających z danej transakcji lub (ii) wartość ta jest wyznaczana jako wartość transakcji odwrotnych w celu zamknięcia pozycji wynikającej z danej transakcji.

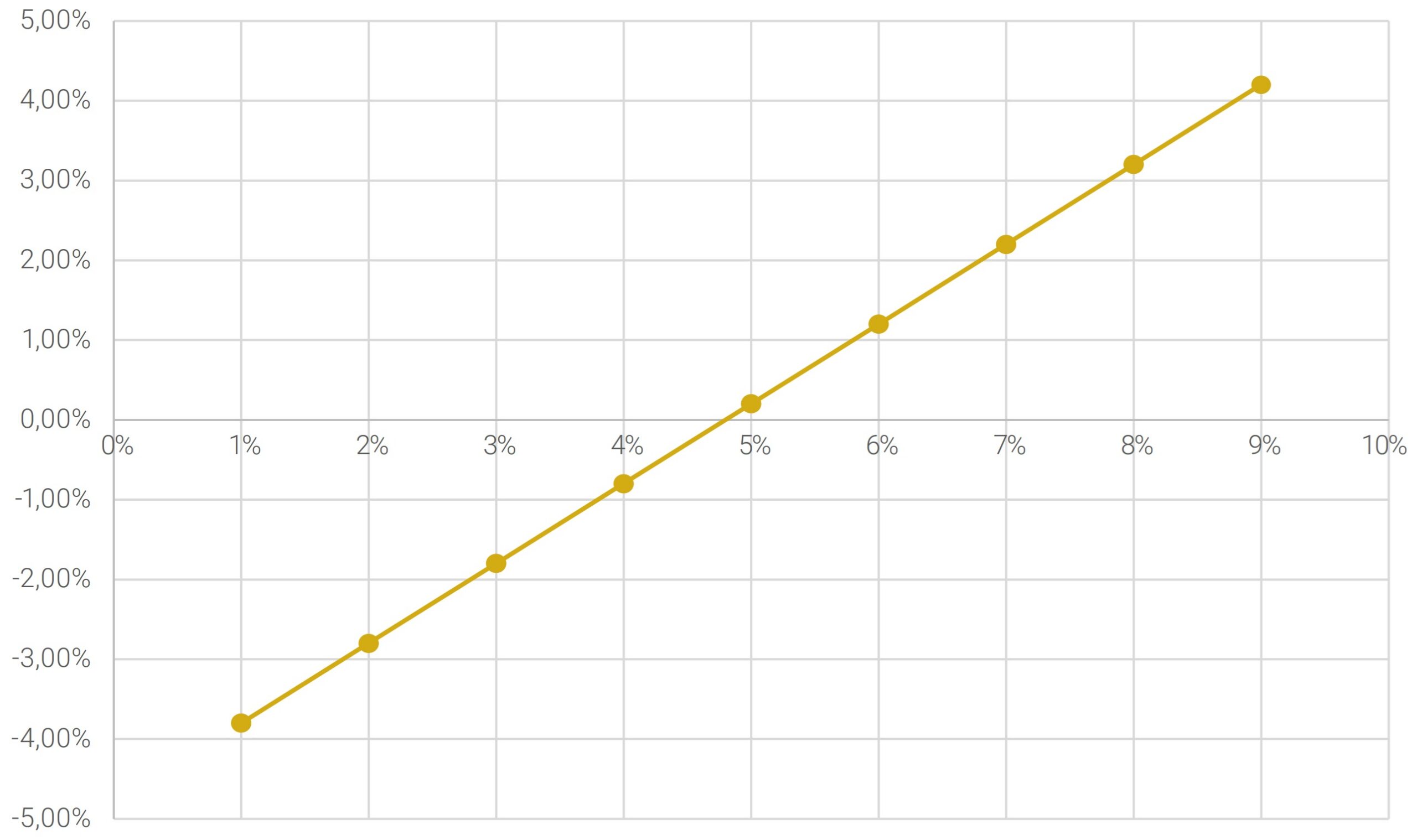

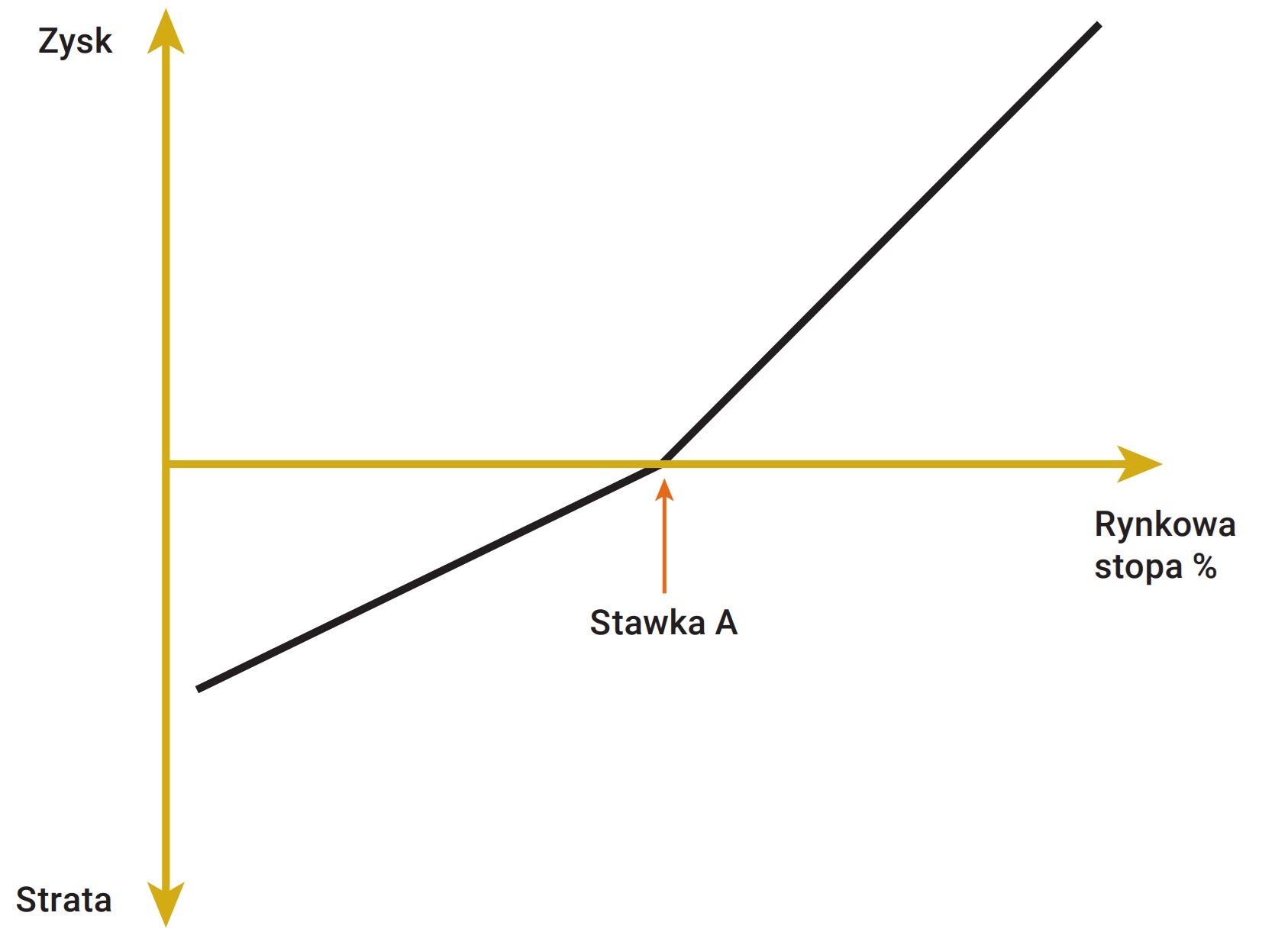

W przypadku rozpatrywanego przykładu zastosowania transakcji IRS w celu zabezpieczenia przed wzrostem rynkowych stóp procentowych jej wycena ulega zmianie wskutek fluktuacji parametrów rynkowych zgodnie z profilem ryzyka dla pozycji długiej10 (wykres 18).

Wykres 18. Profil ryzyka dla pozycji długiej w transakcji IRS

Źródło: Opracowanie własne

W przypadku pozycji długiej wycena transakcji IRS zmienia się w trakcie jej funkcjonowania. Staje się ona pozytywna, gdy następuje wzrost stawek rynkowych oraz negatywna w sytuacji spadku rynkowych stóp procentowych. W obu scenariuszach zmiany mają charakter liniowy (symetryczny), a zakres wyceny jest uzależniony od skali zmian indeksów rynkowych. Główne czynniki kształtujące wielkość wyceny dla transakcji swap to oczywiście poziom stałej stopy procentowej w kontrakcie oraz aktualna struktura terminowa stóp procentowych (wykorzystana do obliczenia wartości zaktualizowanej), harmonogram spłaty (aktualne oraz zaplanowane saldo w poszczególnych okresach wraz z amortyzacją), okres pozostały do rozliczenia, jak również częstotliwość adjustacji/przeszacowania stopy zmiennej (reset stawki) czy konwencja naliczania odsetek.

Wycena pozytywna transakcji IRS oznacza, że jej przedterminowe rozliczenie charakteryzuje się dodatnim przepływem pieniężnym, natomiast wycena negatywna związana jest z ujemnym przepływem. Opisywane ryzyko materializuje się dla banku w sytuacji częściowej lub całkowitej przedpłaty kredytu przez kredytobiorcę. Staje się ono realnym wyzwaniem w warunkach malejących rynkowych stóp procentowych.

Przykład 1

Został udzielony kredyt hipoteczny w kwocie 500 tys. złotych na 30 lat. Harmonogram zakłada spłatę w równych oraz malejących miesięcznych ratach kapitałowo-odsetkowych. W ciągu pierwszych 10 lat ustalono oprocentowanie okresowo stałe na poziomie 7,30% (stała stopa na poziomie 4,80%11 oraz marża kredytowa 2,50%). Po upływie tego okresu stosuje się zmienne oprocentowanie 3M Wibor + 2,50%.

(Pyt.) Jak kształtuje się harmonogram spłaty kredytu w obu wariantach oraz jaka jest wycena transakcji zabezpieczającej IRS przy malejących stopach procentowych (odpowiednio równoległe przesunięcie o 100, 200 oraz 300 pb w terminach: po zawarciu transakcji, po roku oraz 5, 9 i 10 latach funkcjonowania?

Tabela 4. Harmonogram spłaty kredytu w wariancie stałej raty kapitałowo-odsetkowej

| Harmonogram spłaty kredytu (annuitet) | |||||

| Okres (w miesiącach) | Saldo na początek okresu | Rata kapitałowa | Saldo na koniec okresu | Odsetki | Rata K+O |

| 1 | 500 000 | 386 | 499 614 | 3 042 | 3 428 |

| 12 | 495 620 | 413 | 495 208 | 3 015 | 3 428 |

| 60 | 472 688 | 552 | 472 136 | 2 876 | 3 428 |

| 108 | 442 007 | 739 | 441 268 | 2 689 | 3 428 |

| 120 | 432 836 | 795 | 432 042 | 2 633 | 3 428 |

Źródło: Opracowanie własne

Tabela 5. Wycena transakcji IRS dla wariantu stałej raty kapitałowo-odsetkowej

| Wycena transakcji IRS na koniec okresu* | |||

| Okres (w miesiącach) | Równoległy spadek o 100pb | Równoległy spadek o 200pb | Równoległy spadek o 300pb |

| 1 | – 39 375 | – 82 380 | – 129 423 |

| 12 | – 35 807 | – 74 602 | – 116 695 |

| 60 | – 20 689 | – 42 365 | – 65 093 |

| 108 | – 4 284 | – 8 613 | – 12 987 |

| 120 | – | – | – |

* wycena do transakcji zamykającej, w której stawka skorygowana jest o zakładane przesunięcie w punktach bazowych. Na podstawie ustalonego przesunięcia krzywej dochodowości zastosowano współczynniki dyskontowe na tym samym poziomie dla wszystkich okresów rozliczenia transakcji IRS.

Źródło: Opracowanie własne

Tabela 6. Harmonogram spłaty kredytu w wariancie amortyzacji liniowej kapitału (malejąca rata kapitałowo-odsetkowa)

| Liniowy harmonogram spłaty kredytu | |||||

| Okres | Saldo na początek okresu | Rata kapitałowa | Saldo na koniec okresu | Odsetki | Rata K+O |

| 1 | 500 000 | 1 389 | 498 611 | 3 042 | 4 431 |

| 12 | 484 722 | 1 389 | 483 333 | 2 949 | 4 338 |

| 60 | 418 056 | 1 389 | 416 667 | 2 543 | 3 932 |

| 108 | 351 389 | 1 389 | 350 000 | 2 138 | 3 527 |

| 120 | 334 722 | 1 389 | 333 333 | 2 036 | 3 425 |

Źródło: Opracowanie własne

Tabela 7 . Wycena transakcji IRS dla wariantu malejącej raty kapitałowo-odsetkowej

| Wycena transakcji IRS na koniec okresu* | |||

| Okres (w miesiącach) | Równoległy spadek o 100pb | Równoległy spadek o 200pb | Równoległy spadek o 300pb |

| 1 | – 35 213 | – 73 523 | – 115 270 |

| 12 | – 31 542 | – 65 608 | – 102 452 |

| 60 | – 17 170 | – 35 140 | – 53 963 |

| 108 | – 3 356 | – 6 747 | – 10 173 |

| 120 | – | – | – |

* wycena do transakcji zamykającej, w której stawka skorygowana jest o zakładane przesunięcie w punktach bazowych. Na podstawie ustalonego przesunięcia krzywej dochodowości zastosowano współczynniki dyskontowe na tym samym poziomie dla wszystkich okresów rozliczenia transakcji IRS.

Źródło: opracowanie własne

Ze względu na odmienny sposób ustalenia obu harmonogramów obsługi kredytu różnią się miesięczne obciążenia kredytobiorcy. W wariancie ze stałą ratą kapitałowo-odsetkową (annuitet) wartość miesięcznej raty K+O pozostaje na poziomie 3 428 zł w całym 10-letnim okresie obowiązywania stałej stopy. W ramach łącznej raty zmieniają się udziały części kapitałowej i odsetkowej, a pozostałe do spłaty saldo kredytu na koniec funkcjonowania zabezpieczenia wynosi 432 042 zł. Z kolei, w wariancie z malejącą ratą kapitałowo-odsetkową, początkowe łączne miesięczne obciążenia są największe (4 431 zł), po czym wraz z upływem czasu odpowiednio maleją. W tym przypadku saldo kredytu na koniec 10-tego roku wynosi 333 333 zł.

Z powodu odmiennego tempa spłaty kapitału w obu harmonogramach nieco inaczej zmienia się wycena transakcji zabezpieczającej IRS. Ze względu na wolniejsze tempo obsługi części kapitałowej negatywna wycena transakcji IRS pogłębia się w większym zakresie wraz ze spadkiem stóp procentowych dla wariantu ze stałą ratą kapitałowo-odsetkową.

W powyższym przykładzie wycena transakcji IRS kształtuje na poziomie – 35 807 oraz

– 31 542 zł odpowiednio w wariancie stałych oraz malejących rat kapitałowo-odsetkowych po upływie roku od zawarcia transakcji i równoległym przesunięciu w dół stóp procentowych o 100 pb.

W ramach zawartej transakcji IRS rozliczenie przypadające w poszczególnych okresach odsetkowych przyjmuje charakter różnic odsetkowych (rozliczenie w trybie netto). Zestawia się wówczas poziom stawki referencyjnej (np. 3M Wibor) oraz kontraktowej stałej stopy procentowej. Jeśli poziom oprocentowania zmiennej stopy procentowej przekracza kwotowanie kontraktowej stopy stałej wówczas transakcja jest pozytywnie wyceniana, co oznacza pozytywną wypłatę na koniec okresu odsetkowego. Z kolei, jeśli poziom zmiennej stopy procentowej jest niższy niż kontraktowa stała stopa procentowa wówczas transakcja jest negatywnie wyceniana. Oznacza to konieczność sfinansowania negatywnej różnicy odsetkowej na koniec okresu odsetkowego (wykres 19).

Wykres 19. Profil ryzyka dla transakcji IRS w dacie zapadalności

Źródło: opracowanie własne

Opcje na stopę procentową

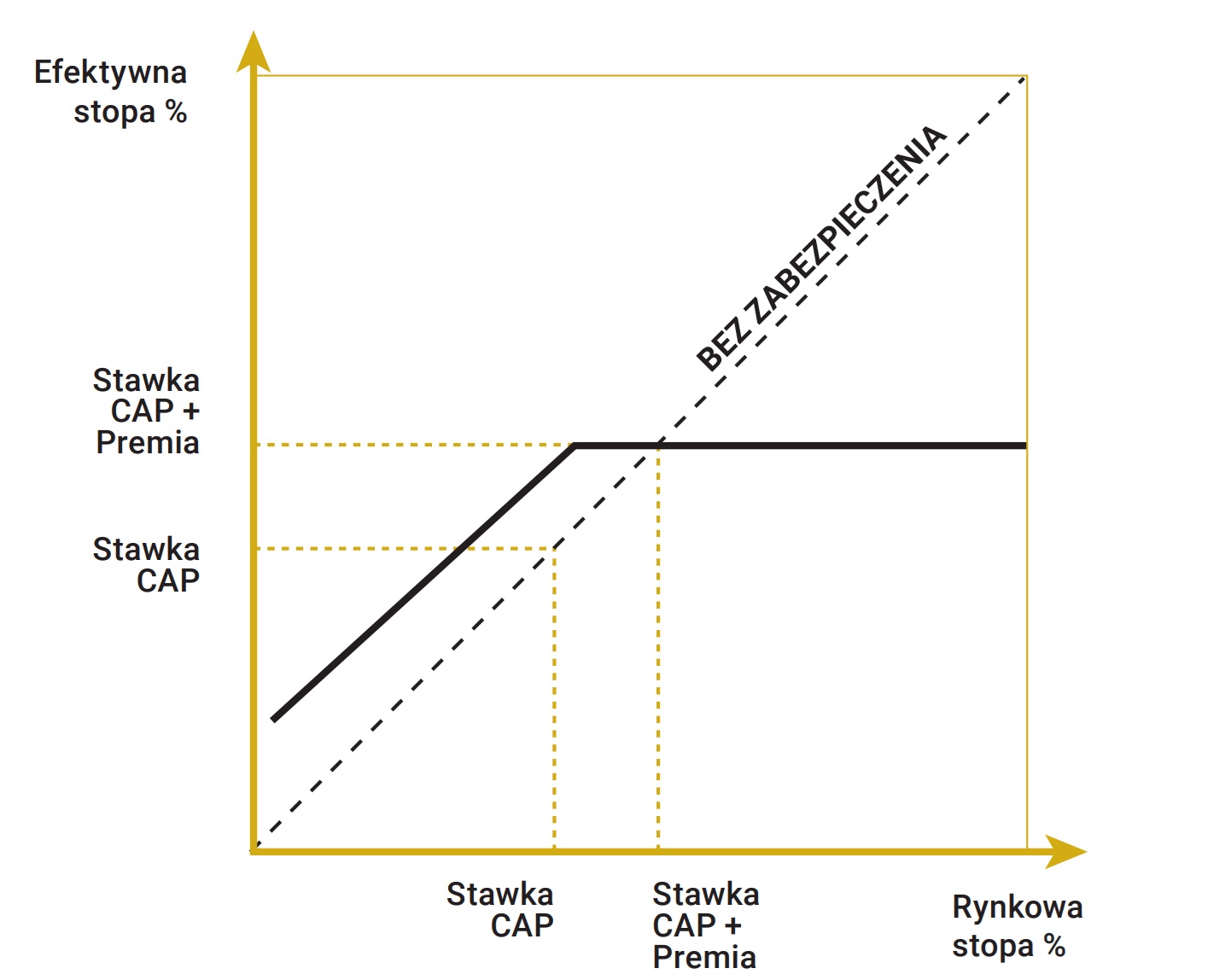

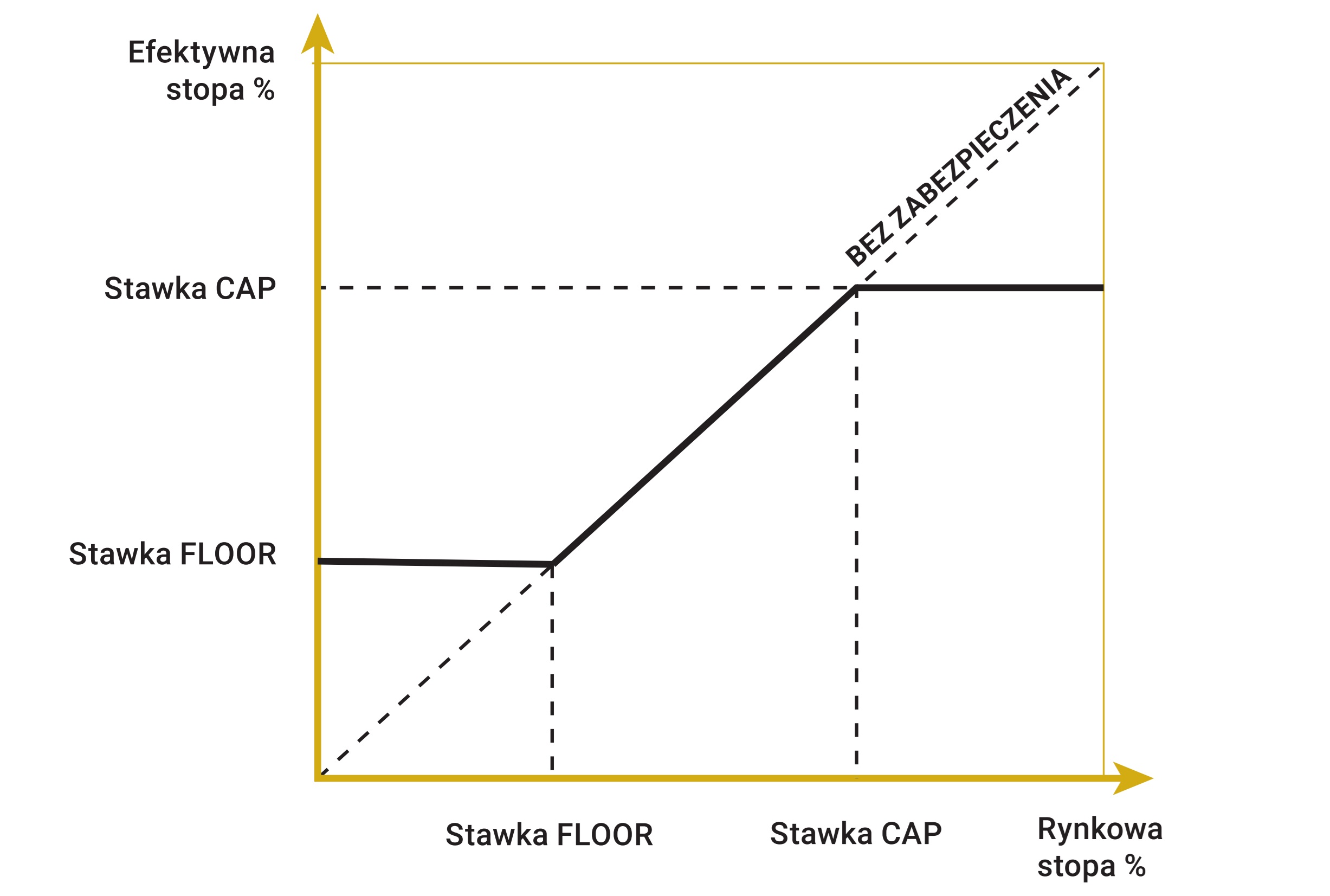

Poprzez zastosowanie swapów procentowych umożliwione jest zabezpieczenie przed wzrostem poziomu rynkowej stopy procentowej na z góry określonym, stałym poziomie. Ich zawarcie nie wiąże się z żadnymi dodatkowymi kosztami początkowymi. Niemniej jednak są to instrumenty nieelastyczne, które uniemożliwiają jakiejkolwiek partycypacji w pozytywnych zmianach na rynku, jeżeli takowe się pojawią. Instrumentem alternatywnym o charakterze elastycznym jest opcja na stopę procentową. Poprzez nabycie opcji CAP można zabezpieczyć się przed wzrostem rynkowych stóp procentowych na określonym poziomie, wyznaczonym przez cenę wykonania opcji. Zapewnione jest również w tym przypadku uczestnictwo w spadku na rynku stóp procentowych. Z zakupem opcji związany jest koszt początkowy w postaci tzw. premii opcyjnej (wykres 20).

Wykres 20. Profil efektywnej stopy procentowej oraz ryzyka dla pozycji długiej w opcji CAP

Źródło: Opracowanie własne

Źródło: Opracowanie własne

Premię opcyjną rozlicza się zazwyczaj jednorazowo w momencie zawarcia transakcji (up-front payment) ze środków własnych inwestora. Może być ona również sfinansowana w ramach udzielonego kredytu poprzez zwiększenie salda pozostałego do spłaty lub też jako dodatkowy narzut odsetkowy (spread) w trakcie funkcjonowania zabezpieczenia. W przypadku nabycia opcji CAP określenie poziomu efektywnej stopy procentowej (w stosunku do pozycji niezabezpieczonej tzn. finansowania się po bieżącej stawce rynkowej) wymaga uwzględnienia wartości jej premii. Tym samym, maksymalny koszt finansowania należy określić poprzez zsumowanie ceny wykonania opcji oraz premii w punktach bazowych. Zgodnie z profilem ryzyka pozytywna wycena kontraktu CAP pojawia się w sytuacji wzrostu rynkowych stóp procentowych, natomiast w scenariuszu ich spadku poziom ryzyka jest ograniczony do wartości premii.

Przykład 2

Rozpatrywany jest udzielony kredyt z pierwszego przykładu w wariancie równej raty kapitałowo-odsetkowej (annuitet), przy czym w celu zabezpieczenia przed wzrostem stóp procentowych zastosowano opcję CAP w terminie do 10 lat. Premia opcji CAP z ceną wykonania 4,80% (na poziomie kwotowania stałej stopy w ramach transakcji IRS) wynosi 37 tys. zł, czyli 7,4% nominału lub jako ekwiwalent marży wynosi niecałe 100 punktów bazowych (wycena z dnia 10.03.2025)

W analizowanym przypadku premia opcyjna jest ujęta jako dodatkowy narzut odsetkowy (spread) w całym okresie jej funkcjonowania. Rozliczenie transakcji CAP w dacie zapadalności zakłada dwa scenariusze, tzn.:

- jeśli stawka referencyjna (3M Wibor) > ceny wykonania wówczas kredyt jest obsługiwany na poziomie ceny wykonania (w tym przypadku 4,80%)

- jeśli stawka referencyjna (3M Wibor) < ceny wykonania wówczas kredyt jest obsługiwany w oparciu o aktualny Wibor

Stąd, w przypadku wzrostu zmiennej stopy procentowej powyżej 4,80% efektywne oprocentowanie kredytu określone jest jako suma ceny wykonania, spreadu premii oraz marży kredytowej banku. Na przykład jeśli Wibor 3M wzrośnie do 7,00% wówczas efektywna stopa procentowa kształtuje się na poziomie 8,30% (4,80% + 1,00% + 2,50%, por. tabela 8). Z kolei jeśli Wibor spada i wynosi np. 3,00% wówczas efektywne oprocentowanie kredytu kształtuje się na poziomie 6,50% (3,00% + 1,00% + 2,50%). W ten sposób ustalone jest zabezpieczenie na z góry określonym poziomie oraz zapewniona jest możliwość uczestnictwa w sprzyjających zmianach na rynku stóp procentowych, czyli w sytuacji ich spadku.

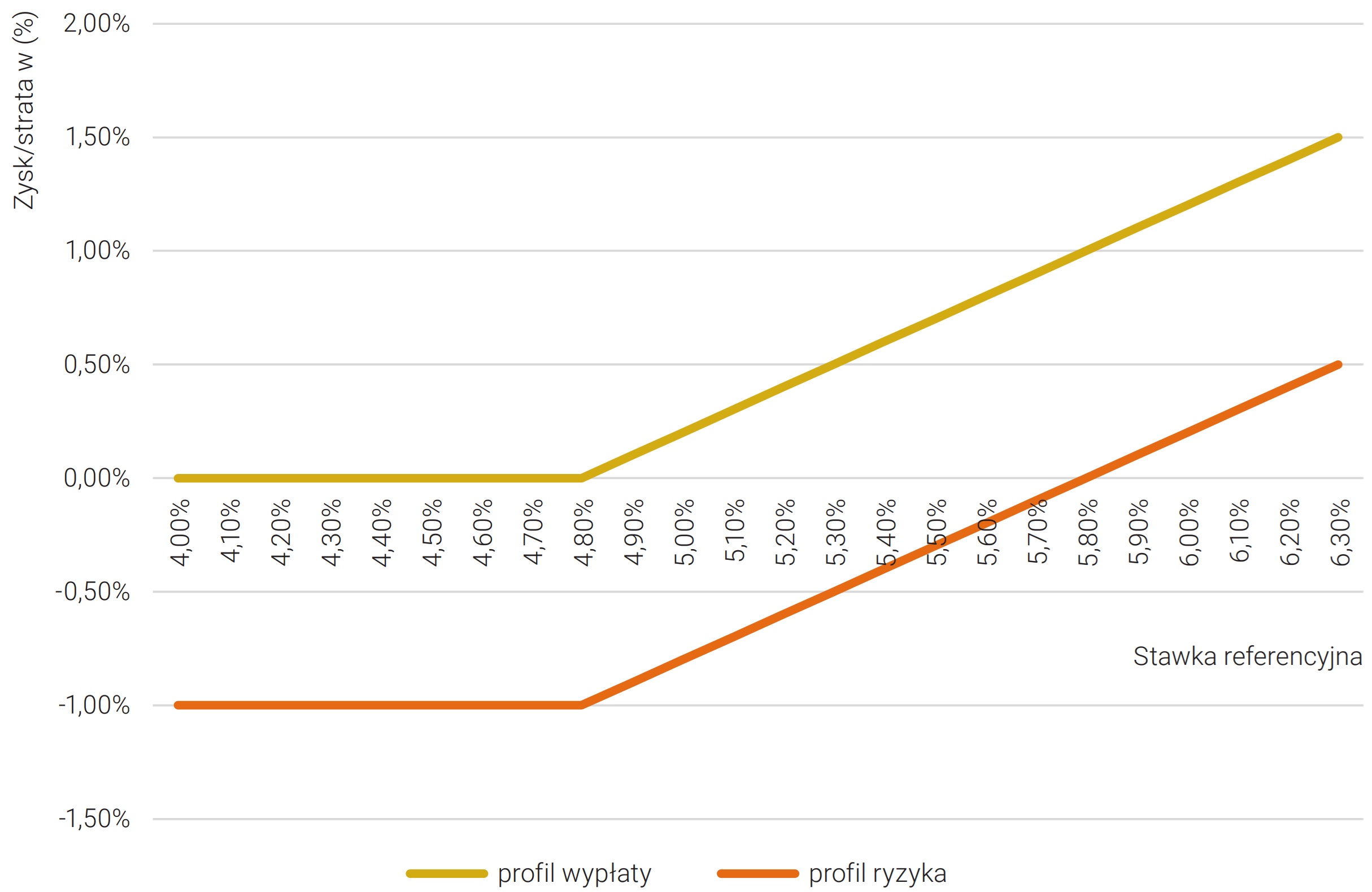

Tabela 8. Efektywne oprocentowanie kredytu oraz miesięczna rata z wykorzystaniem opcji CAP

| 3M WIBOR | Efektywna stopa procentowa | Miesięczna rata kapitałowo-odsetkowa |

| 1% | 4,50% | 2 533,43 |

| 2% | 5,50% | 2 838,95 |

| 3% | 6,50% | 3 160,34 |

| 4% | 7,50% | 3 496,07 |

| 5% | 8,30% | 3 773,92 |

| 6% | 8,30% | 3 773,92 |

| 7% | 8,30% | 3 773,92 |

| 8% | 8,30% | 3 773,92 |

| 9% | 8,30% | 3 773,92 |

Źródło: Opracowanie własne

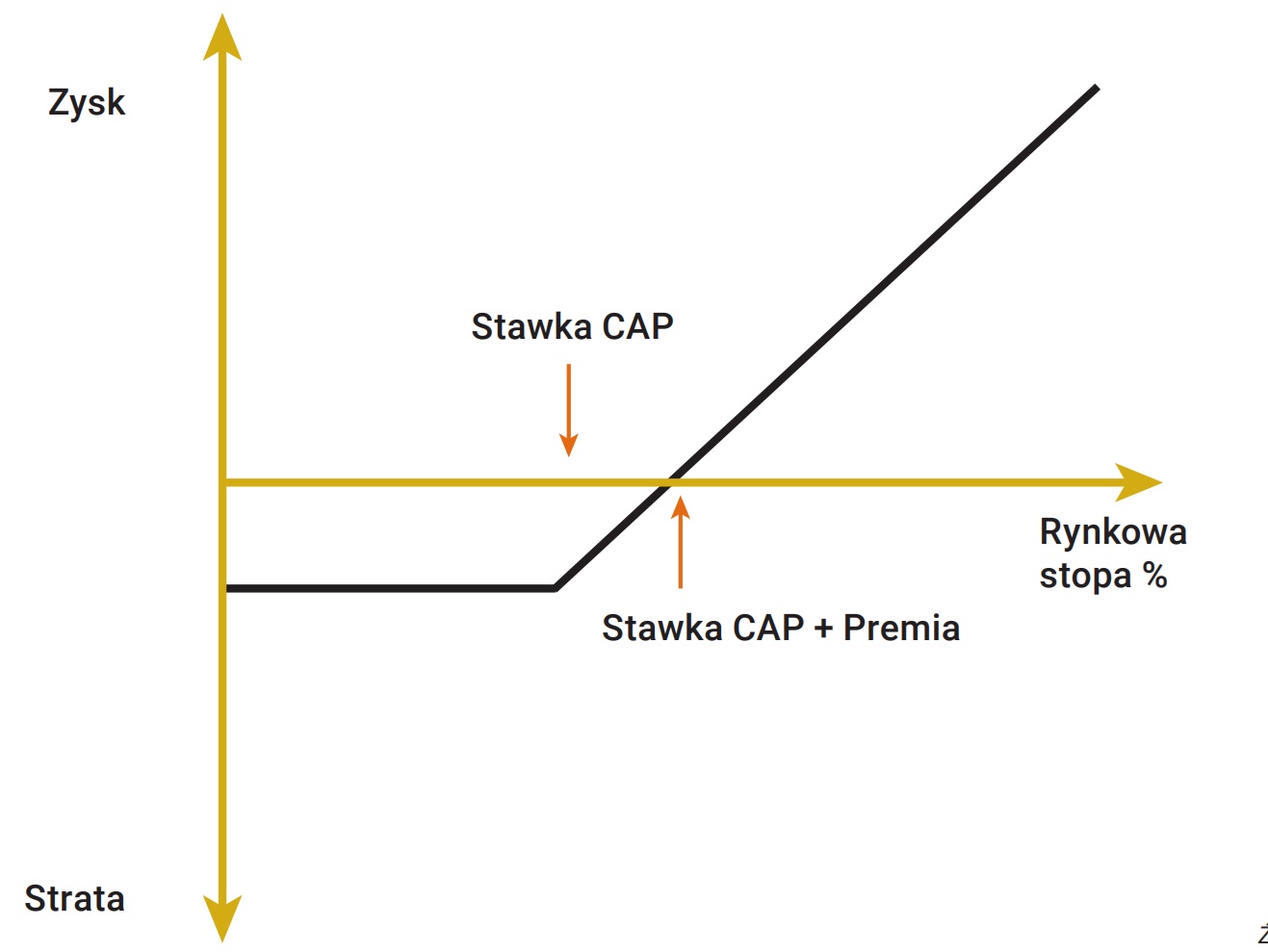

Rozliczenie kontraktu CAP w dacie zapadalności odbywa się w sposób różnicowy, czyli podobny do trybu rozliczenia transakcji IRS. Wypłata na koniec okresu odsetkowego uzależniona jest od relacji wielkości zmiennej oraz kontraktowej stopy procentowej (wykres 21).

Wykres 21. Profil wypłaty oraz ryzyka dla opcji CAP w dacie zapadalności

Źródło: Opracowanie własne

W trakcie trwania zabezpieczenia kredytu, premia jest uwzględniana w łącznym oprocentowaniu. W przypadku częściowej lub całkowitej przedpłaty kredytu należy również rozliczyć pozostałą część premii, której wartość zmniejsza się wraz z upływem czasu (tabela 9)

Tabela 9. Wartość pozostałej do rozliczenia premii w relacji do upływającego czasu

| Okres | Wartość12 |

| 1 | 37 tys. zł |

| 12 | 35 tys. zł |

| 60 | 20 tys. zł |

| 108 | 5 tys. zł |

| 120 | – |

Źródło: Opracowanie własne

W alternatywnym wariancie zabezpieczenia przed wzrostem stóp procentowych z wykorzystaniem opcji CAP powiększono kwotę kredytu pozostałą do spłaty odpowiednio o wartość premii. Do decyzji pozostaje okres rozliczenia w ten sposób ujętej premii, tzn. czy uwzględnić ją wyłącznie w okresie funkcjonowania zabezpieczenia (czyli 10 lat), czy też w ramach całego okresu spłaty kredytu (tak, jak w analizowanym przypadku). W takich warunkach koszty związane z nabyciem zabezpieczenia (w tym przypadku 37 tys. złotych) powiększają odpowiednio kwotę kredytu (saldo początkowe wzrasta do 537 tys. złotych). Z kolei efektywne oprocentowanie determinują zmiany stawki referencyjnej stopy procentowej (tabela 10).

Tabela 10. Efektywne oprocentowanie oraz miesięczna rata (dla kredytu 537 tys. zł)

| 3M WIBOR | Efektywna stopa procentowa | Miesięczna rata kapitałowo-odsetkowa |

| 1% | 3,50% | 2 411 |

| 2% | 4,50% | 2721 |

| 3% | 5,50% | 3049 |

| 4% | 6,50% | 3394 |

| 5% | 7,30% | 3682 |

| 6% | 7,30% | 3682 |

| 7% | 7,30% | 3682 |

| 8% | 7,30% | 3682 |

| 9% | 7,30% | 3682 |

Źródło: Opracowanie własne

Strategie na rynku stóp procentowych

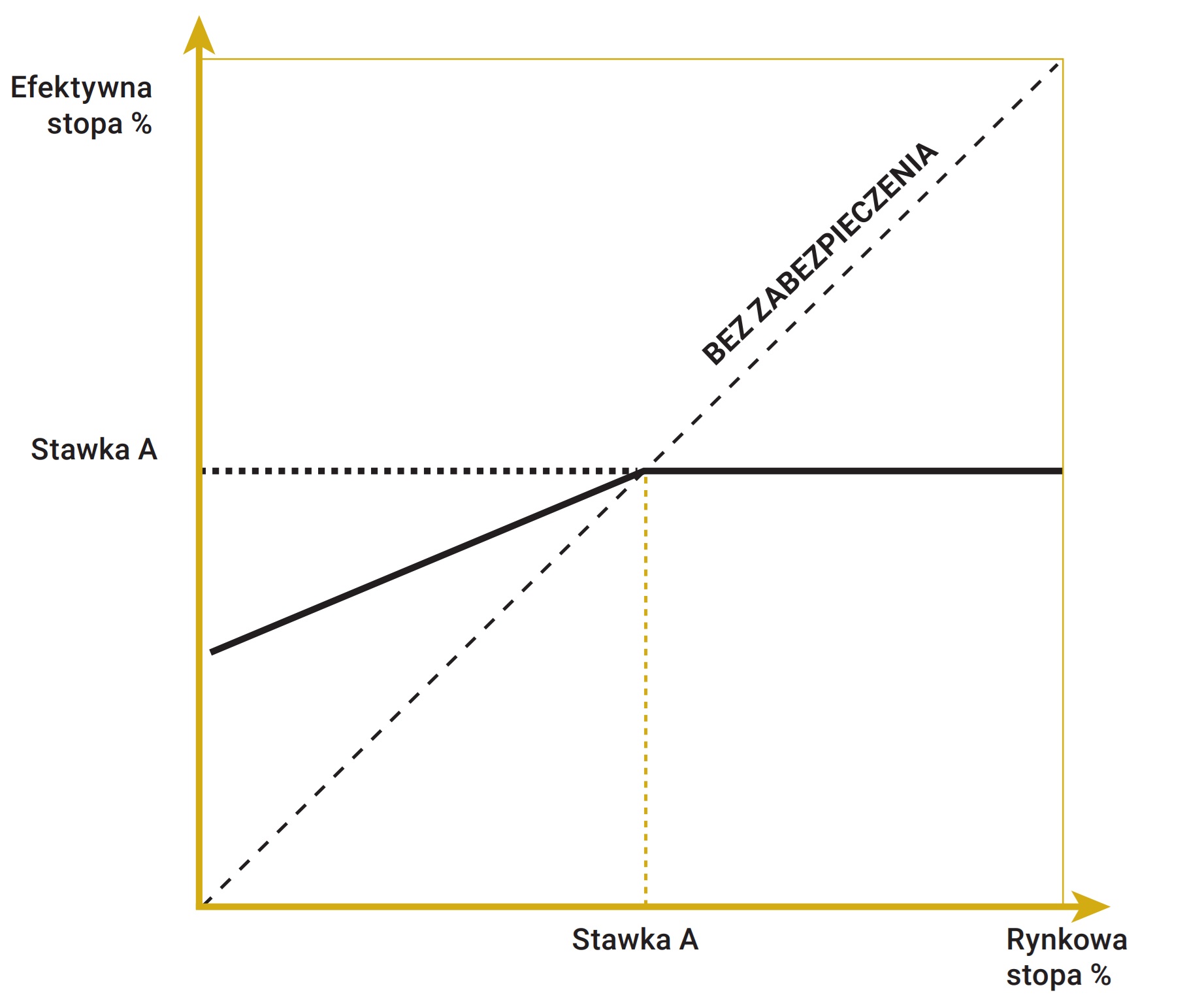

- Partycypator

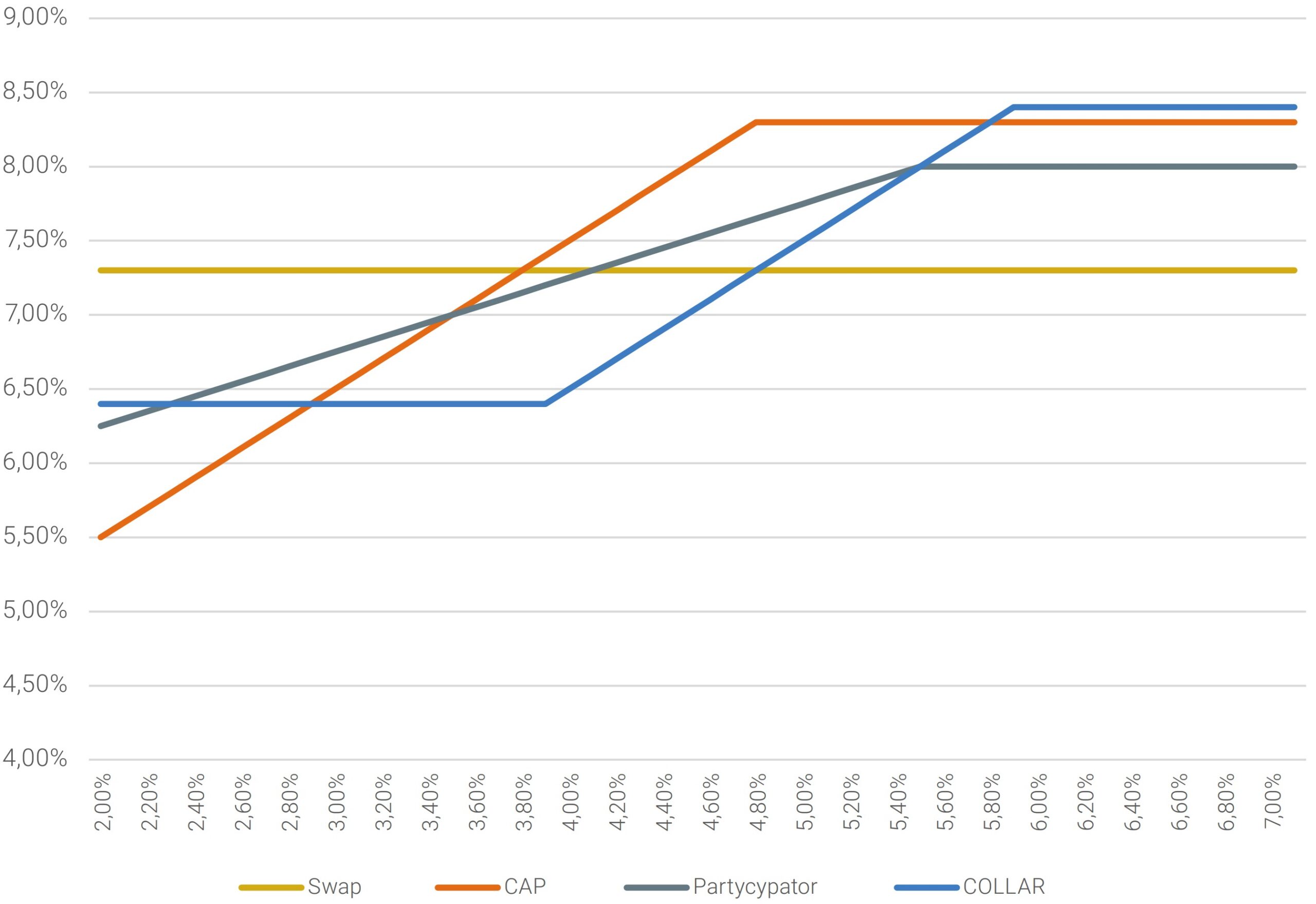

Poza omawianymi instrumentami finansowymi w celu zabezpieczenia przed ryzykiem stopy procentowej pozostaje szeroki wachlarz różnych rozwiązań. Wśród nich warto zwrócić uwagę na konstrukcję określaną w praktyce pod nazwą partycypator. W analizowanym kontekście instrument ten zabezpiecza bank przed wzrostem rynkowych stóp procentowych na określonym poziomie oraz umożliwia uczestnictwo w pozytywnych zmianach na rynku (ewentualnym spadku stóp procentowych). Zatem, najważniejszą zaletą przedmiotowej strategii jest możliwość zabezpieczenia ustalonego maksymalnego poziomu stopy procentowej przy jednoczesnym udziale w korzystnych zmianach rynkowych. Jest to zatem instrument elastyczny, ale nie wymagający dodatkowych nakładów (brak premii).

Rozpatrywana struktura może być skonstruowana na dwa sposoby. Pierwszy polega na wykorzystaniu dwóch opcji o tych samych cenach wykonania: opcji CAP oraz opcji FLOOR. W przypadku zabezpieczenia przed wzrostem rynkowych stóp procentowych nabywana jest opcja CAP, a wystawiana opcja FLOOR. Cena wykonania obu opcji jest identyczna i musi być ustalona w taki sposób, aby premia uzyskana z opcji wystawionej sfinansowała premię opcji nabywanej. W takich warunkach zostaje określony maksymalny poziom stopy procentowej. Kwota nominalna opcji nabytej odpowiada zabezpieczanej pozycji, czyli wartości udzielonego kredytu, natomiast kwota opcji wystawionej jest niższa od nominału opcji kupionej, co wpływa na stopień uczestnictwa w pozytywnych zmianach rynkowych. W strukturze z 50% zakresem partycypacji kwota opcji sprzedanej wynosi połowę wolumenu opcji zakupionej. Zakres partycypacji jest ustalany przez decydenta (inwestora), ale w przypadku strategii partycypacyjnej oferowanej w formie bezkosztowej zachodzi następująca zależność: wraz ze wzrostem zakresu partycypacji następuje pogorszenie (zwiększenie) poziomu maksymalnej stopy procentowej. Natomiast zmniejszając zakres partycypacji w pozytywnych zmianach rynkowych poprawie ulega wyjściowa stawka (obniża się). Jest to kompromis między gwarantowanym poziomem stałej stopy procentowej a zakresem partycypacji w sprzyjających warunkach rynkowych.

Drugi sposób konstrukcji strategii partycypator na rynku stóp procentowych opiera się na zawarciu transakcji IRS oraz nabyciu opcji CAP. Łączna wartość nominalna obu instrumentów odpowiada wolumenowi zabezpieczanej pozycji, czyli wartości udzielonego kredytu. Aby strategia pozostała w formacie „bezkosztowym” premia z tytułu nabycia opcji jest kompensowana poprzez dostosowanie poziomu stałej stopy w transakcji IRS, co skutkuje odpowiednim jej podwyższeniem. Zakres partycypacji w pozytywnych zmianach rynkowych zależy od proporcji kwot w transakcji IRS i nabytej opcji. Przy założeniu, że nominalne wartości transakcji IRS i opcji CAP są takie same, udział partycypacji wynosi 50%. W przypadku zwiększenia (zmniejszenia) zakresu partycypacji zmniejsza się (zwiększa) udział kwoty w transakcji IRS, a zwiększa się (zmniejsza) odpowiednio udział wolumenu zakupionej opcji. W konsekwencji wraz ze wzrostem (spadkiem) zakresu partycypacji, wyjściowa stawka stałej stopy w strategii ulega podwyższeniu (obniżeniu), ponieważ transakcja IRS musi wygenerować większe (mniejsze) środki na pokrycie kosztu premii opcji.

Rozpatrując oba opisane sposoby konstrukcji strategii partycypator (opcja CAP + FLOOR oraz IRS + opcja CAP), należy zauważyć, że oba powinny umożliwiać zawarcie transakcji przy porównywalnych kosztach transakcyjnych. Wykorzystuje się w tym celu zależności wynikające z parytetów opcji i kontraktów swap. W przeciwnym razie możliwe byłoby przeprowadzenie arbitrażu na rynku stóp procentowych, wykorzystując oba rodzaje instrumentów pochodnych.

Poszczególne elementy konstrukcji strategii partycypator wpływają na efektywny poziom stopy procentowej oraz profil ryzyka strategii, co zostało zilustrowane na wykresie 22.

Wykres 22. Poziom efektywny oprocentowania oraz profil ryzyka w strategii osłonowej partycypator 50/50

Źródło: Opracowanie własne

Źródło: Opracowanie własne

Źródło: Opracowanie własne

| Stawka referencyjna | Poziom efektywnej stopy procentowej |

|---|---|

| Poniżej poziomu A% | Stawka A% – (0,5) * (stawka A% – stopa referencyjna) |

| Powyżej poziomu A% | Stawka A% |

Źródło: Opracowanie własne

Poprzez zawarcie partycypacyjnej strategii osłonowej w celu zabezpieczenia przed wzrostem rynkowych stóp procentowych ustala się maksymalny poziom stałej stopy procentowej (stawka A), wynikający z ceny wykonania obu elementów składających się na strategię. Jednocześnie, w przypadku spadku stopy rynkowej na datę zapadalności, instrument zapewnia elastyczność. W takim przypadku poziom efektywnej stopy procentowej określa się według następującego schematu:

Poziom efektywnej stopy (%) = A – [zakres partycypacji (np. 0,5 przy 50%) × (A – stopa rynkowa)].

Tym samym poprzez zastosowanie niniejszej strategii uzyskano ochronę przed wzrostem rynkowych stóp procentowych, jednocześnie umożliwiając częściowe korzystanie z pozytywnych zmian rynkowych w przypadku ich spadku.

Przykład 3.

Rozpatrywany jest kredyt z przykładu pierwszego w wariancie równej raty kapitałowo-odsetkowej (annuitet), przy czy w celu zabezpieczenia przed wzrostem stóp procentowych zastosowano strategię partycypator w terminie do 10 lat. W konstrukcji założono połączenie dwóch opcji (CAP + FLOOR). Poziom stałej stopy wynosi w tym przypadku 5,50%

Efektywne oprocentowanie kredytu uzależnione jest od kształtowania się stawek referencyjnych. Jeśli Wibor wzrośnie do 9,00% oprocentowanie łączne kredytu wyniesie 8,00% (stawka 5,50% + 2,50% marża), z kolei przy spadku do poziomu np. 3,00% łączne koszty odsetkowe wynoszą 6,75% (stawka 5,50% – 0,5*[5,50%-3,00%]+ 2,50% marża, por. tabela 11).

Tabela 11. Efektywne oprocentowanie kredytu oraz miesięczna rata z wykorzystaniem strategii Partycypator

| 3M WIBOR | Efektywna stopa procentowa | Miesięczna rata kapitałowo-odsetkowa |

| 1% | 5,75% | 2 918 |

| 2% | 6,25% | 3 079 |

| 3% | 6,75% | 3 243 |

| 4% | 7,25% | 3 411 |

| 5% | 7,75% | 3 582 |

| 6% | 8,00% | 3 669 |

| 7% | 8,00% | 3 669 |