Dostępność kredytów mieszkaniowych w zmiennych uwarunkowaniach społeczno-ekonomicznych. Doświadczenia rynku polskiego

Numer: 08/2023

Raport został przygotowany przez zespół w składzie:

- dr hab. Alina Jędrzejczak, prof. UŁ

- dr Anna Miklaszewska

- dr Katarzyna Olbińska

- dr hab. Dorota Pekasiewicz, prof. UŁ

- dr hab. Magdalena Załęczna, prof. UŁ

- dr Konrad Żelazowski

| Rok publikacji | 2023 |

|---|---|

| Obszar badawczy | Prace analityczno-badawcze w zakresie poszczególnych obszarów funkcjonowania banków oraz w zakresie funkcjonowania wskaźników referencyjnych |

| słowa kluczowe | dostępność kredytu, kredyty hipoteczne, mieszkalnictwo, programy mieszkaniowe, programy wsparcia, stopy procentowe |

| Pobierz raport | Pobierz raport PDF |

Analiza zawiera próbę odpowiedzi na pytania: ile Polek i Polaków stać na kredyt mieszkaniowy, jak popyt na ten produkt bankowy wrażliwy jest na zmiany stóp procentowych, cen cnieruchomości czy możliwości finansowych potencjalnych kredytobiorców, wreszcie jaki potencjał wzrostu rynek ten posiada?

W celu weryfikacji dostępności kredytów mieszkaniowych oszacowana została maksymalna kwota kredytu możliwa do uzyskania przez statystyczną rodzinę z uwzględnieniem jej sytuacji finansowej oraz realiów rynkowych z lat 2006-2022. Wyniki te uzupełniono o symulacje odsetka gospodarstw, które ze względu na zbyt niskie dochody nie miałyby możliwości zaciągnięcia kredytu hipotecznego umożliwiającego zakup lokalu mieszkalnego o zdefiniowanym metrażu. Stanowi to nowatorskie rozwiązanie w weryfikacji dostępności kredytów mieszkaniowych w warunkach polskich.

Opracowanie zawiera także rekomendacje i kierunki przyszłych zmian, które w opinii autorów pozytywnie wpłynęłyby na rozwój rynku hipotecznego w Polsce, zwiększoną dostępność kredytów dla gospodarstw domowych oraz stanowiłyby naturalny krok ku większej jego efektywności.

Spis treści

Dostępność kredytów mieszkaniowych i jej determinanty

- Znaczenie rozwiniętego rynku kredytów hipotecznych

- Instytucjonalne uwarunkowania dostępności kredytów mieszkaniowych

- Ekonomiczne uwarunkowania dostępności kredytów mieszkaniowych

- Społeczno-demograficzne uwarunkowania dostępności kredytów mieszkaniowych

Rozwój rynku kredytów hipotecznych w Polsce

- Etapy rozwoju krajowego rynku kredytów hipotecznych

- Dynamika rozwoju rynku hipotecznego w latach 2000-2022 44

Zmiany w zakresie dostępności kredytów mieszkaniowych w Polsce 56

- Cel i zakres badań

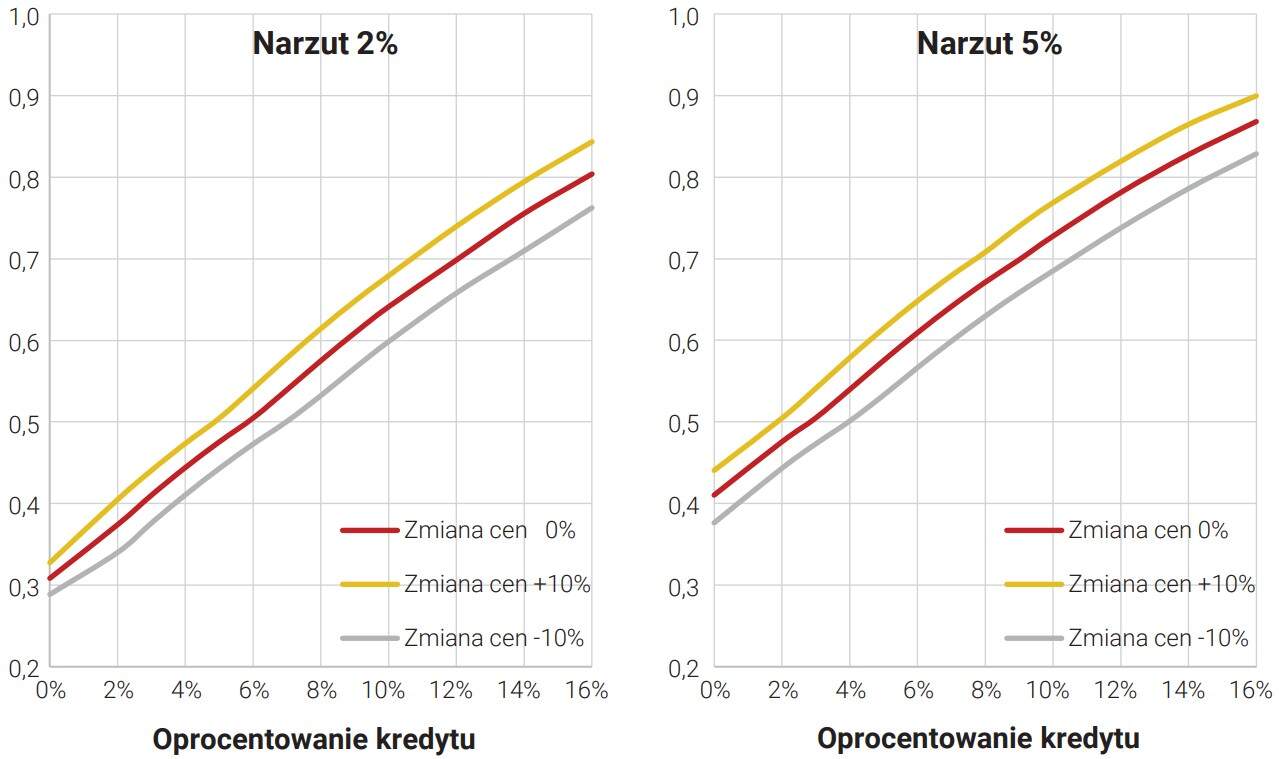

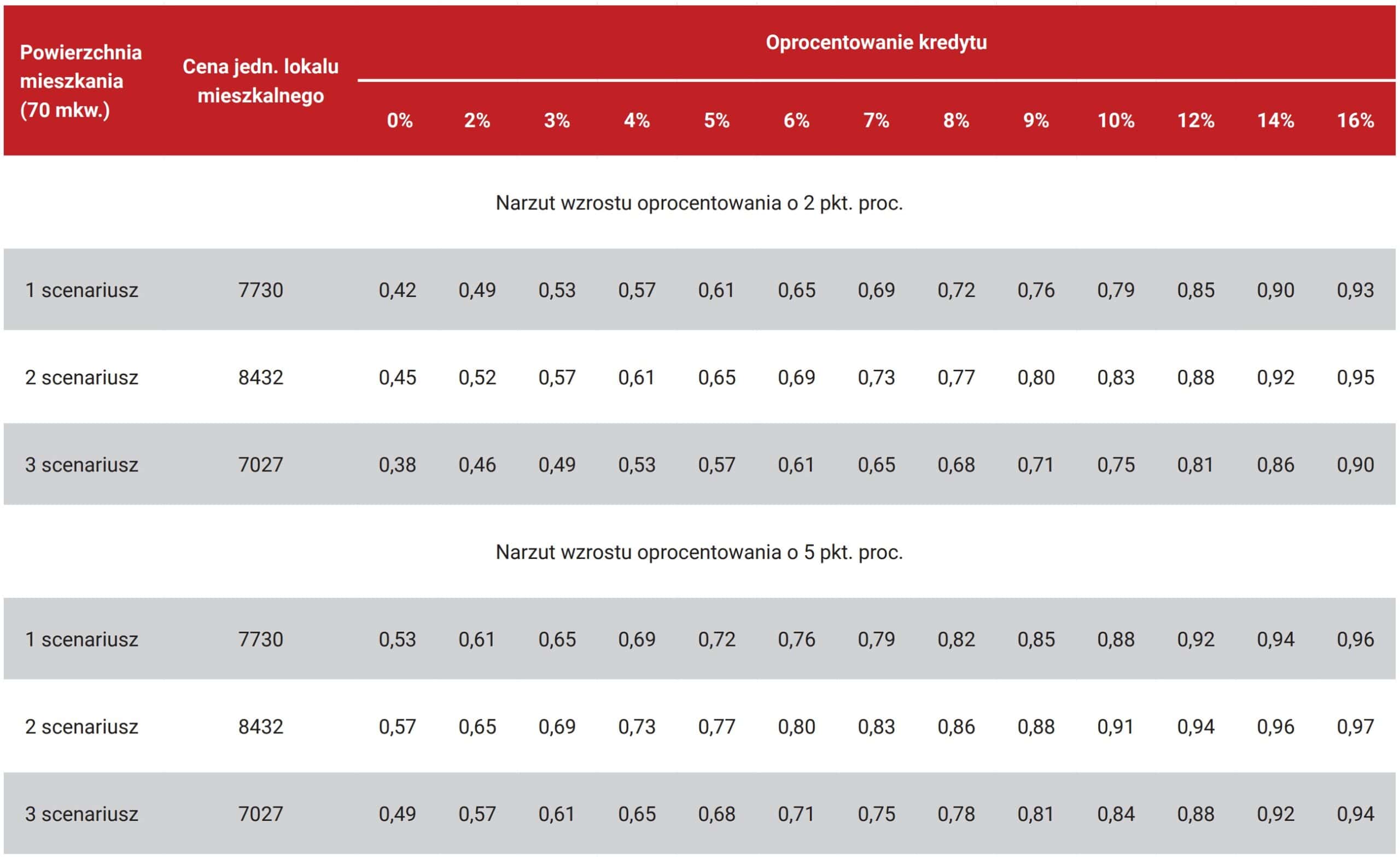

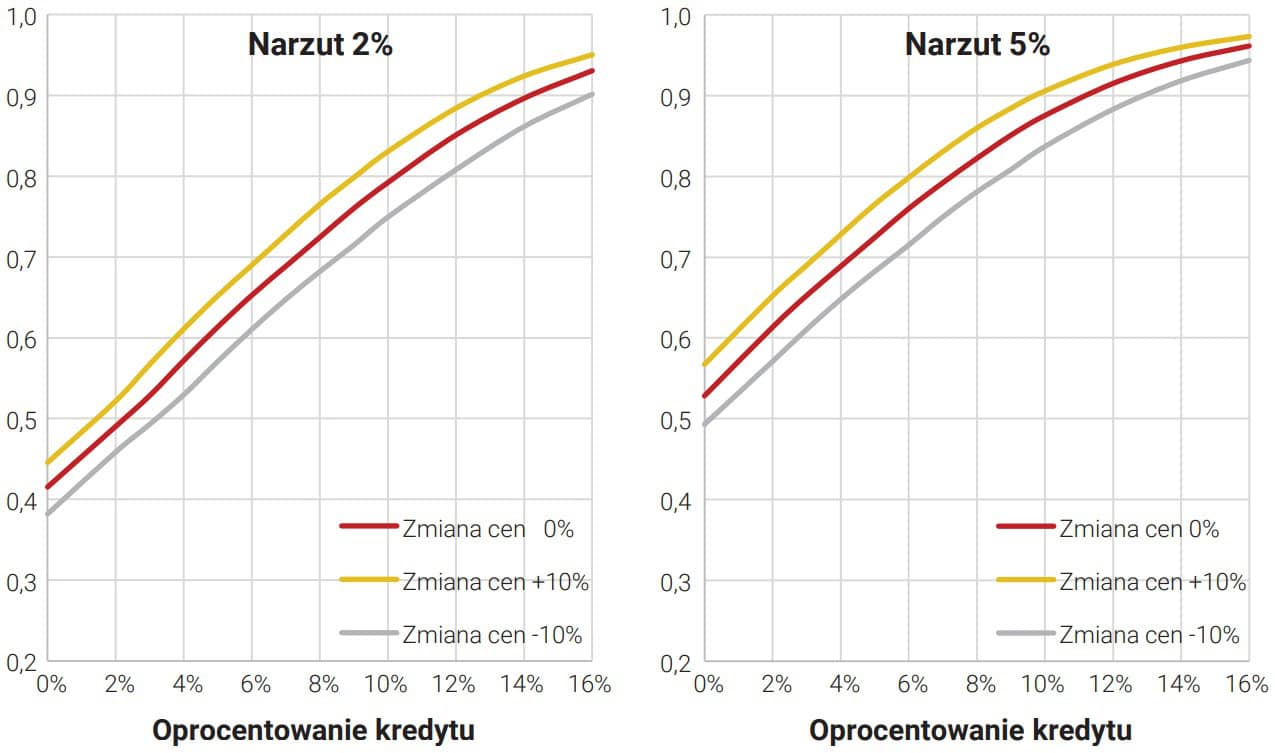

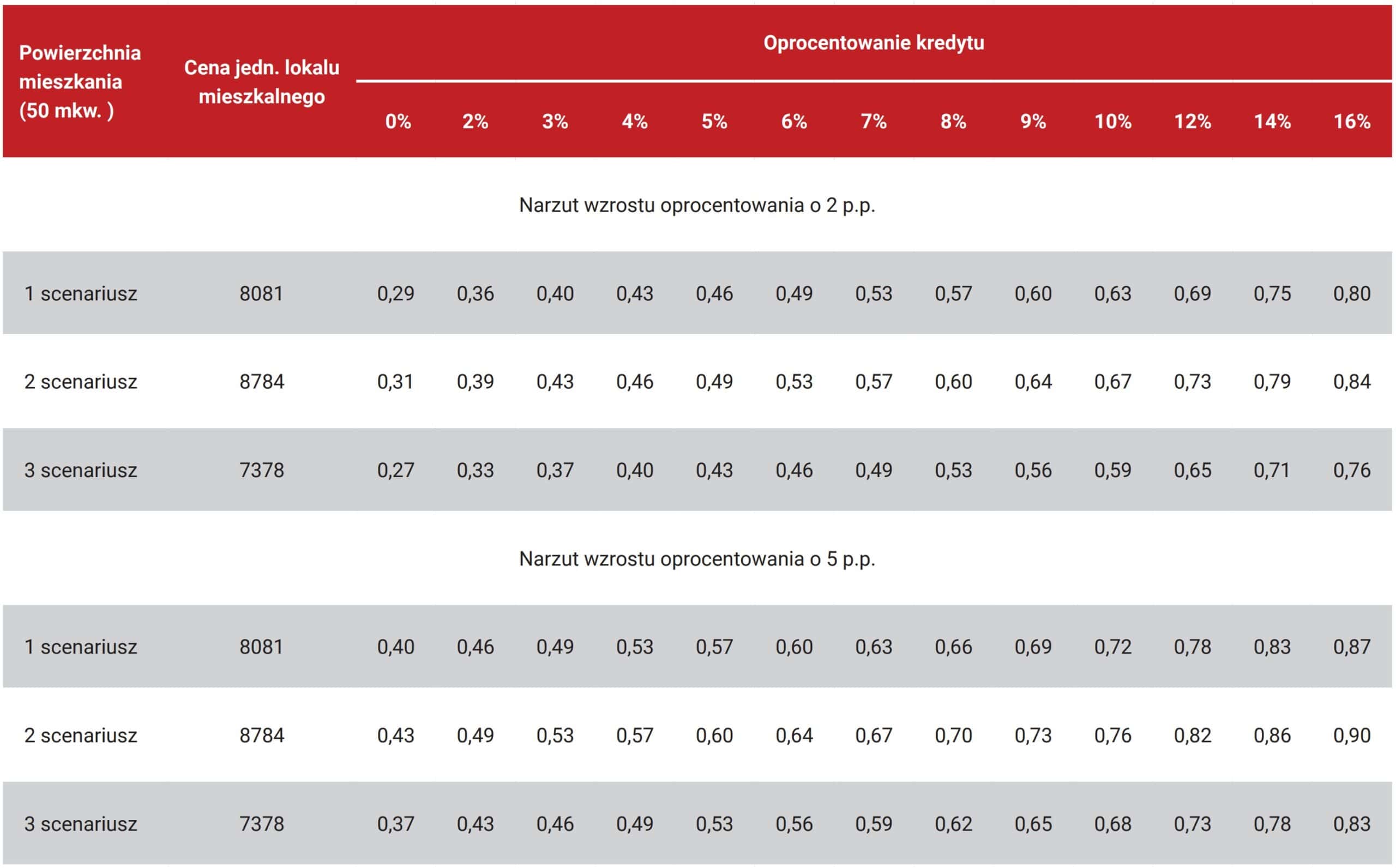

- Dostępność kredytów mieszkaniowych w latach 2006-2022

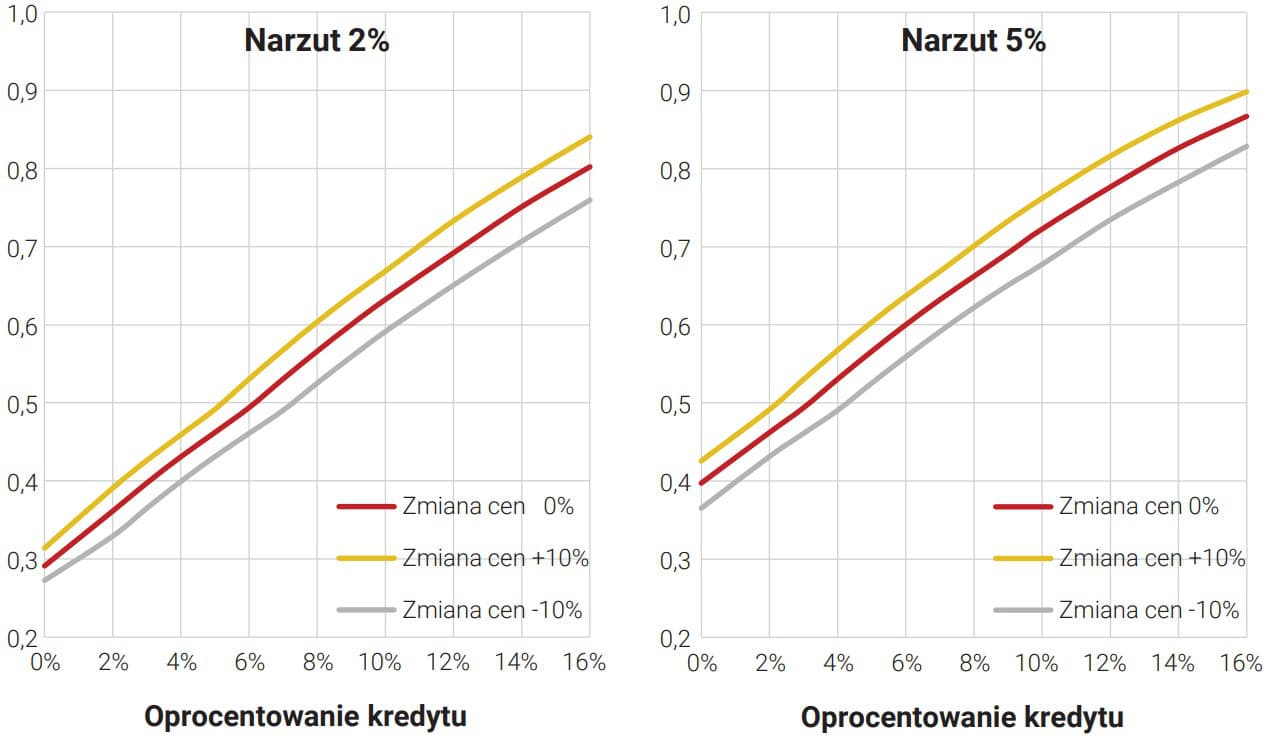

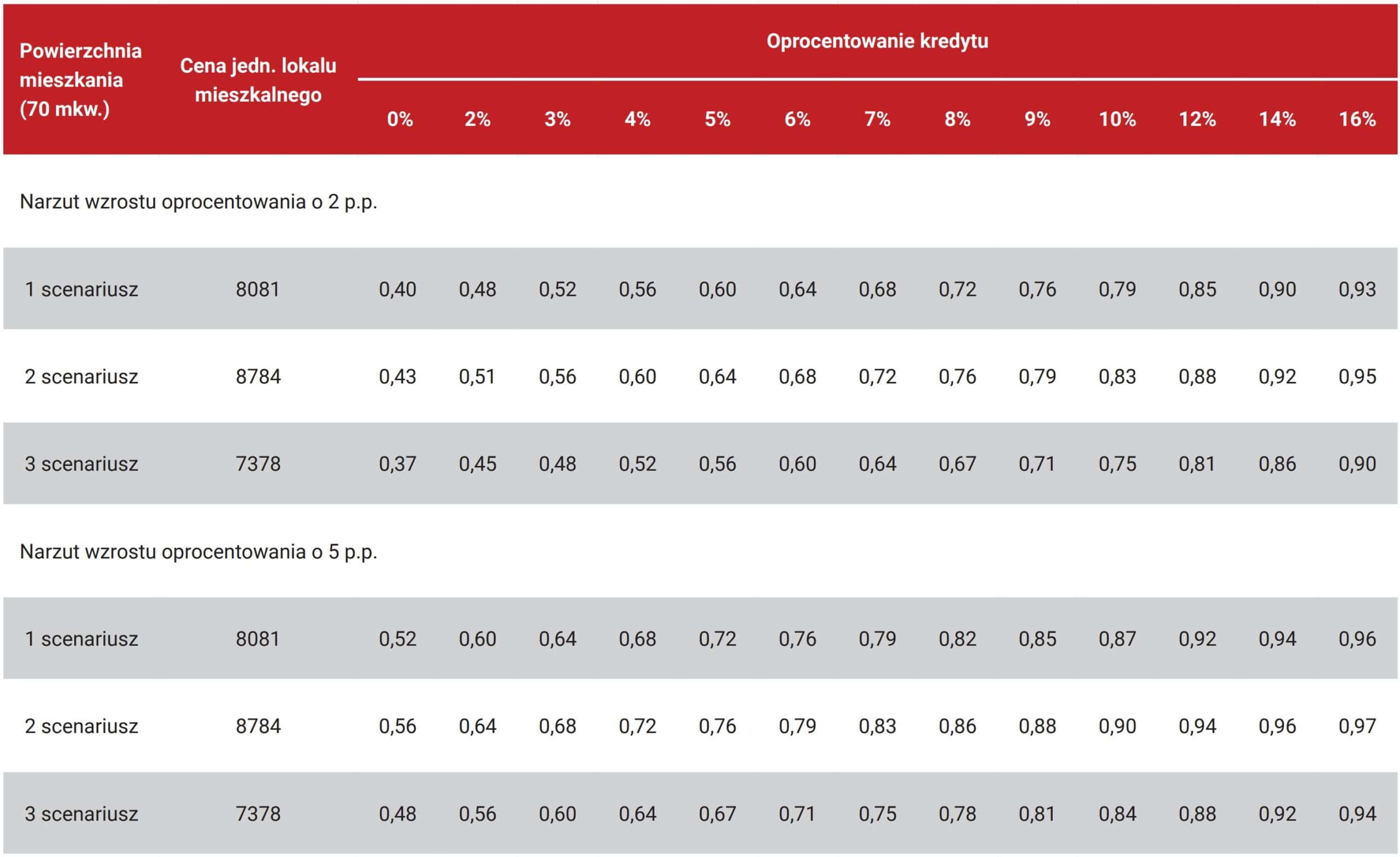

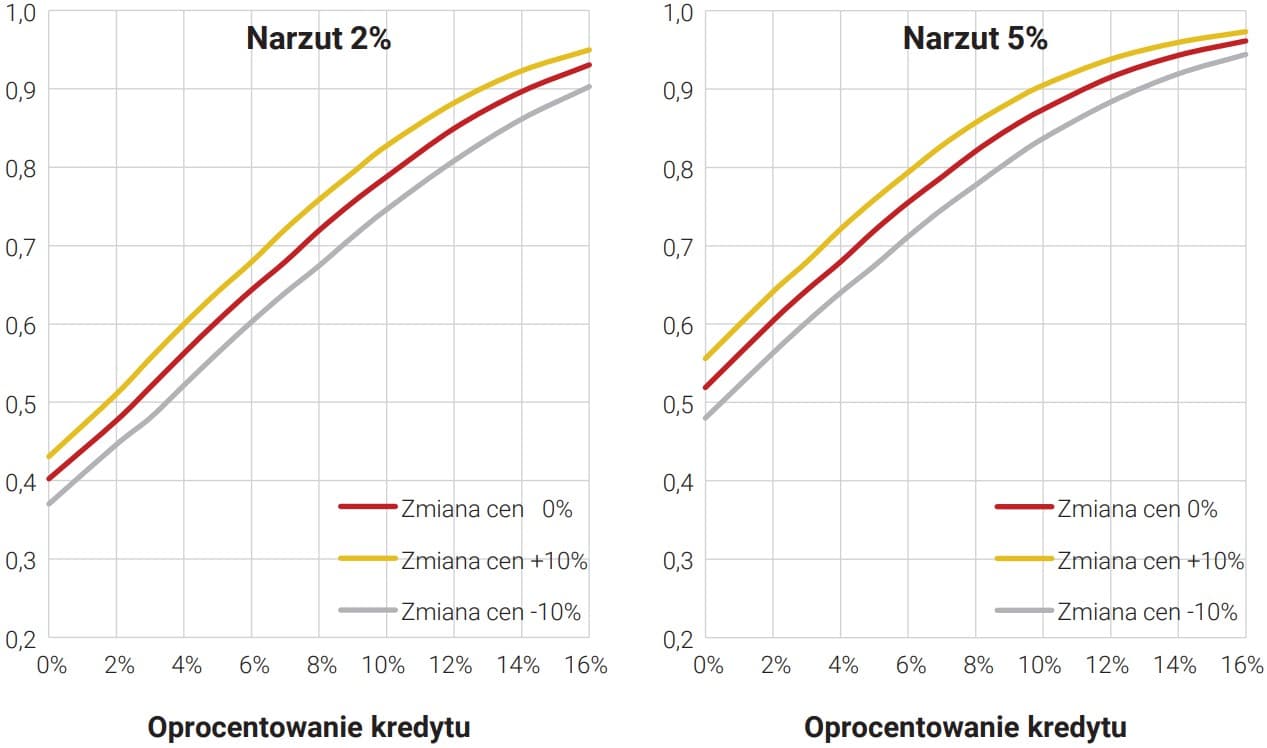

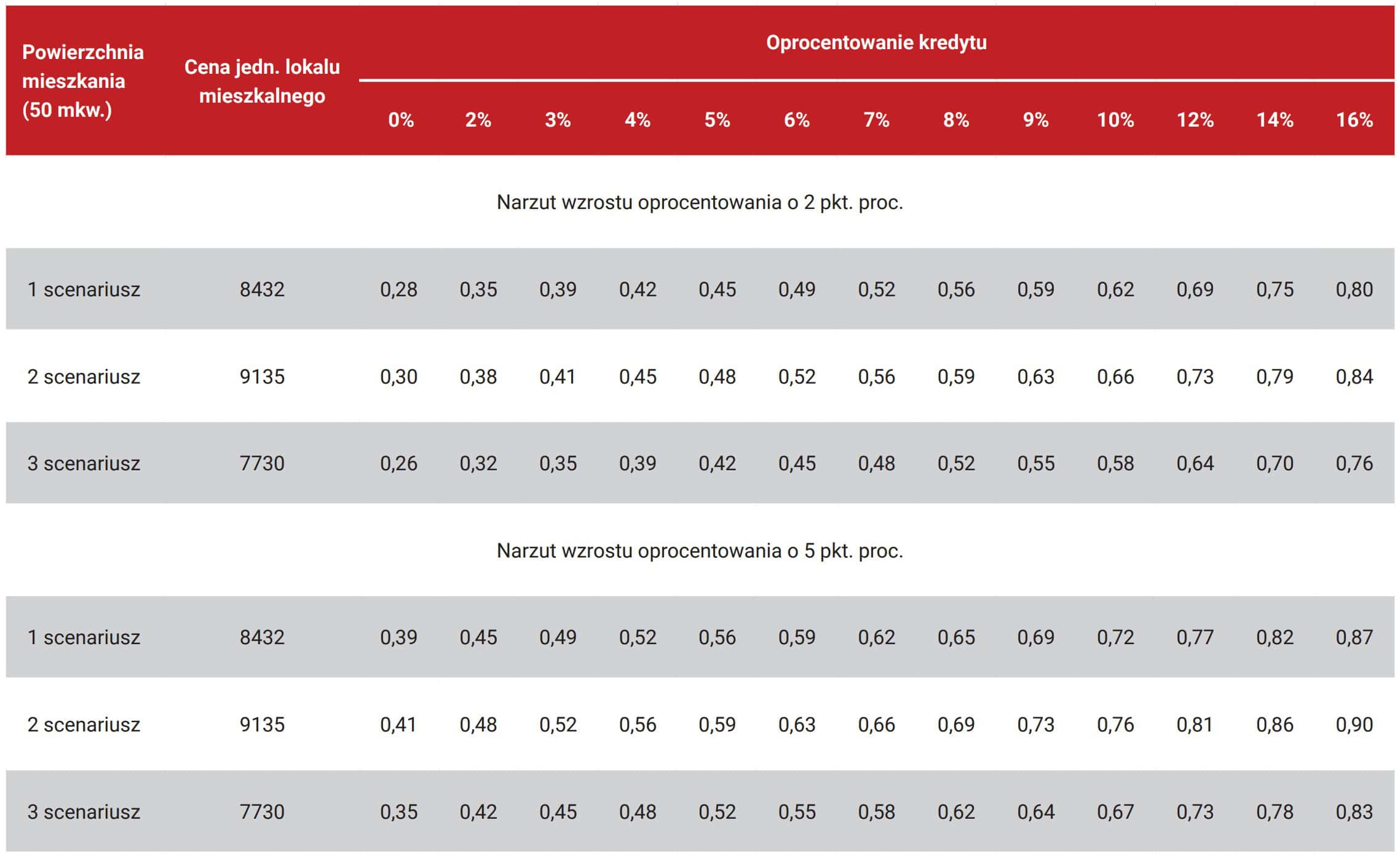

- Wpływ wybranych warunków brzegowych na dostępność kredytów mieszkaniowych

- Historyczne uwarunkowania rozwoju rynków kredytowania hipotecznego w Europie Zachodniej

- Turecki rynek kredytów hipotecznych w latach 1990-2010

- Niemiecki rynek kredytów hipotecznych w 2022r.

Wstęp

Relacje pomiędzy rynkiem kredytowania hipotecznego i sektorem mieszkaniowym były przedmiotem licznych badań. Wynika to przede wszystkim z fundamentalnego wpływu sfery mieszkaniowej na wiele aspektów naszego życia. Od wielu lat na potrzeby krajowego sektora bankowego prowadzony jest także monitoring koniunktury na rynku kredytów hipotecznych. Mimo to nadal nie jesteśmy w stanie w pełni odpowiedzieć na podstawowe pytania: ile Polek i Polaków stać na kredyt mieszkaniowy, jak popyt na ten produkt bankowy wrażliwy jest na zmiany stóp procentowych, cen nieruchomości czy możliwości finansowych potencjalnych kredytobiorców, wreszcie jaki potencjał wzrostu rynek ten posiada?

Próbą odpowiedzi na część ze wskazanych pytań jest niniejsze opracowanie, którego szczegółowymi celami są: charakterystyka instytucjonalnych, społecznych oraz ekonomicznych uwarunkowań rozwoju krajowego rynku kredytowania hipotecznego, weryfikacja dostępności kredytów mieszkaniowych dla polskich gospodarstw domowych w latach 2006-2022 wraz z ich głównymi determinantami oraz analiza symulacyjna dostępności kredytów przy zmiennym poziomie cen nieruchomości, oprocentowania kredytów mieszkaniowych oraz dochodów gospodarstw domowych.

Raport składa się z sześciu części. W pierwszej podkreślone zostało społeczno-ekonomiczne znaczenie rozwiniętego rynku finansowania hipotecznego, wskazane zostały główne korzyści ale też zagrożenia wynikające z łatwo dostępnych kredytów mieszkaniowych. Na podstawie przeglądu literatury zidentyfikowano także czynniki mające wpływ na możliwości korzystania z tej formy finansowania przez gospodarstwa domowe.

W części drugiej, w ramach analizy retrospektywnej, przedstawiono kluczowe etapy rozwoju krajowego rynku kredytowania hipotecznego, zmiany jego otoczenia instytucjonalnego oraz zdarzenia mające zasadniczy wpływ na jego obecny kształt. Przemiany badanego segmentu bankowości zegzemplifikowane zostały statystykami w zakresie skali i struktury finansowania hipotecznego.

Część trzecia obejmuje empiryczną weryfikację dostępności kredytów mieszkaniowych dla krajowych gospodarstw. Uwzględniono w tym zakresie dwa podejścia. Dla lat 2006-2022 oszacowana została maksymalna kwota kredytu możliwa do uzyskania przez statystyczną rodzinę z uwzględnieniem jej sytuacji finansowej oraz realiów rynkowych z kolejnych lat. Wyniki te uzupełniono o symulacje odsetka gospodarstw, które ze względu na zbyt niskie dochody nie miałyby możliwości zaciągnięcia kredytu hipotecznego umożliwiającego zakup lokalu mieszkalnego o zdefiniowanym metrażu. Stanowi to nowatorskie rozwiązanie w weryfikacji dostępności kredytów mieszkaniowych w warunkach polskich.

W części czwartej, z perspektywy wybranych gospodarek europejskich, przedstawiono kluczowe zmiany w zakresie funkcjonowania rynków hipotecznych, ze szczególnym uwzględnieniem ich adaptacji w warunkach wysokiej inflacji. Przytoczone zostały doświadczenia krajów o długiej historii bankowości hipotecznej: Wielka Brytania, Szwecja, Niemcy ale także zweryfikowano przypadek rynku tureckiego, którego zręby tworzone były w okresie obciążonym przez zjawiska inflacyjne.

Punkt piąty zawiera podsumowanie kolejnych etapów badawczych a także rekomendacje i kierunki przyszłych zmian, które w opinii Autorów pozytywnie wpłynęłyby na rozwój rynku hipotecznego w Polsce, zwiększoną dostępność kredytów dla podmiotów indywidualnych oraz stanowiłyby naturalny krok ku większej jego efektywności.

W ostatniej części szczegółowo scharakteryzowane zostały obecnie obowiązujące jak i planowane do wdrożenia, programy i formy wsparcia publicznego gospodarstw, które za pośrednictwem kredytu hipotecznego miałyby szansę na zaspokojenie ich potrzeb mieszkaniowych.

Dostępność kredytów mieszkaniowych i jej determinanty

Znaczenie rozwiniętego rynku kredytów hipotecznych

Każdy z nas potrzebuje przestrzeni zapewniającej poczucie bezpieczeństwa i prywatności, przestrzeni, która umożliwi realizację podstawowych potrzeb życiowych jak i prawidłowy rozwój emocjonalno-społeczny, przestrzeni, która wyrażać będzie naszą osobowość, priorytety oraz ambicje, przestrzeni, którą nazywać będziemy domem1. W literaturze powszechnie podkreśla się fundamentalną rolę mieszkania i odpowiedniego zaspokojenia potrzeb mieszkaniowych dla prawidłowego funkcjonowania jednostki, rodziny a w szerszym kontekście także całego społeczeństwa2. W praktyce zauważalny jest jednak dysonans pomiędzy istotnym w wymiarze społecznym i ekonomicznym znaczeniem mieszkania a jego finansową dostępnością dla gospodarstw domowych. Jednym z podstawowych problemów jest brak odpowiedniej synchronizacji potrzeby osiągnięcia samodzielności mieszkaniowej przez osoby młode a ich możliwości nabywczych. Wysokie koszty zakupu nieruchomości mieszkaniowej stanowią dla wielu barierę nie do pokonania, co może rodzić frustrację, wpływać m.in. na decyzje dotyczące założenia rodziny oraz chęci posiadania potomstwa, wpływać na plany zawodowe, skłaniając chociażby do migracji zarobkowej, która zwiększałaby szanse urealnienia marzenia o własnym M.

Ograniczenia te dostrzegł już dawno sektor bankowy uwzględniając w swojej ofercie jeden z podstawowych produktów finansowych jakim jest kredyt hipoteczny. Współcześnie trudno mówić o rozwoju rynku mieszkaniowego bez dostępnego i taniego kredytu. Należy jednak podkreślić, iż rynek kredytowania hipotecznego nie rozwiązuje wszystkich problemów mieszkaniowych a jedynie ich część. Wspiera on głównie te gospodarstwa domowe, które stać w perspektywie długoterminowej na własność nieruchomości mieszkaniowej, pomijając natomiast jednostki słabsze ekonomicznie.

Podejmując się oceny roli i znaczenia rynku kredytów hipotecznych we współczesnej gospodarce należy wziąć pod uwagę kilka aspektów. Przede wszystkim istotne jest uwzględnienie jego skali, a także sieci powiązań z innymi sektorami, branżami i rynkami. Ważne będzie także spektrum zadań i funkcji, które przedmiotowy rynek realizuje3.

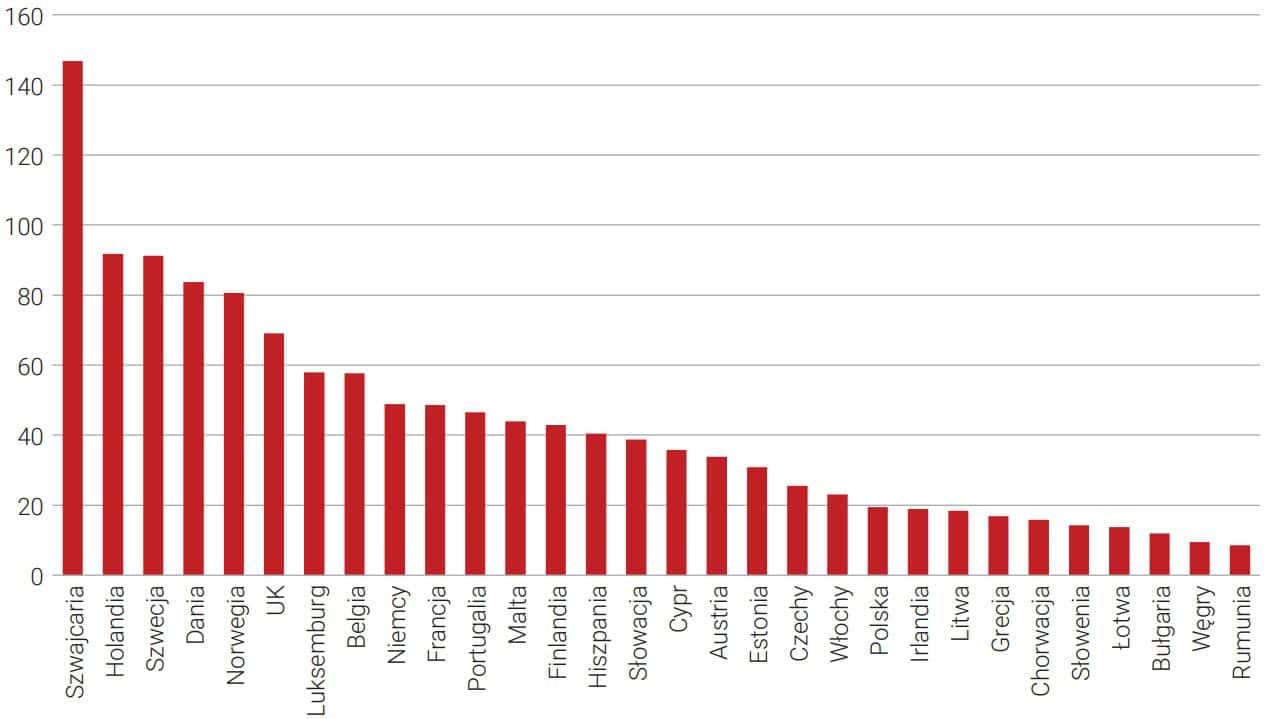

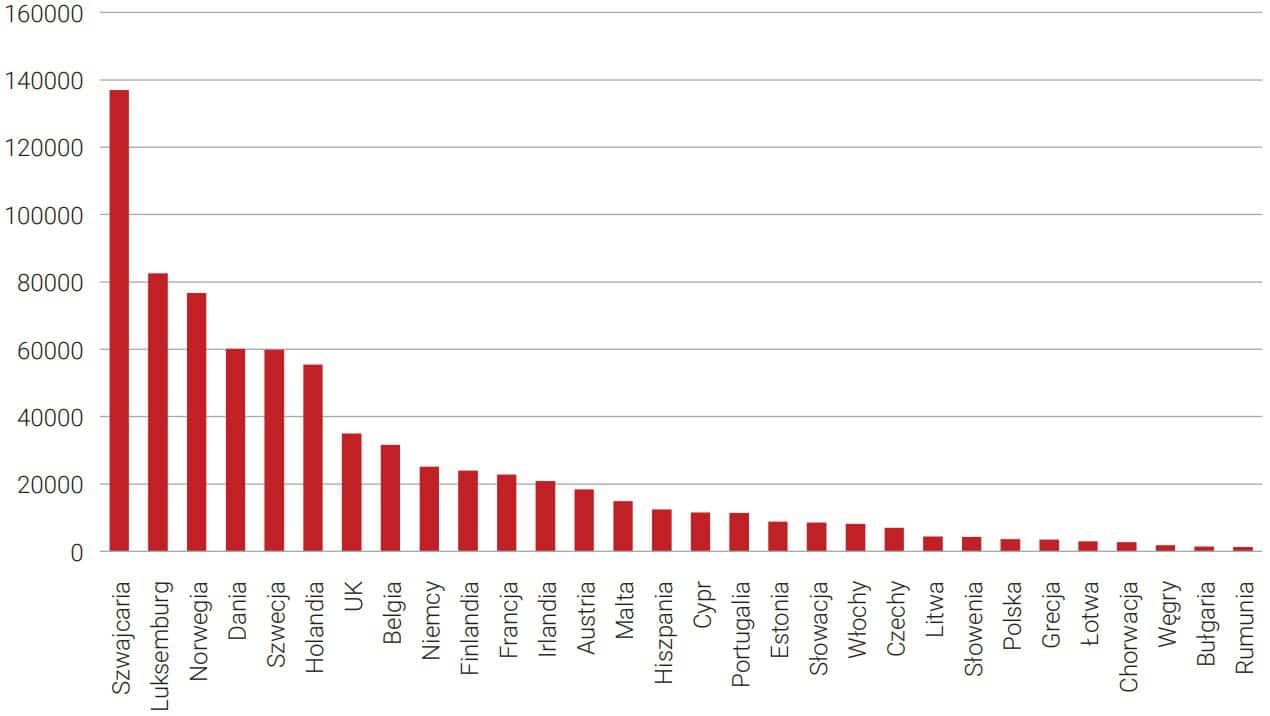

Ocena rozmiarów rynku kredytów hipotecznych jest procesem złożonym. Wynika to w głównej mierze z braku uniwersalnych wskaźników umożliwiających jego jednoznaczną kwantyfikację. Wśród popularnych rozwiązań wskazać należy miary relatywne wyrażające poziom zadłużenia z tytułu udzielonych kredytów hipotecznych w odniesieniu do PKB danego kraju, a także poziom zadłużenia hipotecznego per capita. Ranking europejskich rynków hipotecznych z uwzględnieniem przedmiotowych wskaźników prezentują rys. 1.1 oraz 1.2.

Statystyki potwierdzają dość wyraźny podział pomiędzy słabiej rozwiniętymi rynkami krajów Europy Środkowo-Wschodniej, a ich zachodnimi odpowiednikami. Wynika to przede wszystkim z uwarunkowań historycznych. Instytucjonalne zręby współczesnej bankowości hipotecznej w krajach postsocjalistycznych powstawały dopiero w latach 90-tych minionego stulecia. Transformacja ustrojowa zainicjowała kluczowe dla rozwoju systemu finansowania rynku nieruchomości zmiany. Jak podkreślają D. Jaffee oraz B. Renaud „rynek kredytów hipotecznych stanowi zasadniczy element procesu rozwoju sektora finansowego tylko wtedy, gdy osiągnięto stabilizację i liberalizację gospodarki i gdy uzyskano znaczący postęp w prywatyzacji”4. Zdynamizowanie rozwoju rynku finansowania hipotecznego w wielu krajach byłego bloku wschodniego przyniosła poprawa sytuacji ekonomicznej w latach 2000-cznych, a także stopniowa ich integracja gospodarcza, prawna i polityczna w ramach UE.

Skala rynku hipotecznego w krajach Unii (EU27), wyrażona zadłużeniem z tytułu udzielonych kredytów mieszkaniowych sięgnęła w 2021r. poziomu 6,5 bln euro. W perspektywie 10-letniej (2011-2021) wzrósł on o niemal 30%5. Do najbardziej rozwiniętych, z uwzględnieniem przedstawionych wcześniej wskaźników, należą rynek szwajcarski, holenderski oraz rynki krajów skandynawskich. Kraje Europy Środkowo-Wschodniej skracają jednak zauważalnie dystans dzielący je od gospodarek zachodnioeuropejskich.

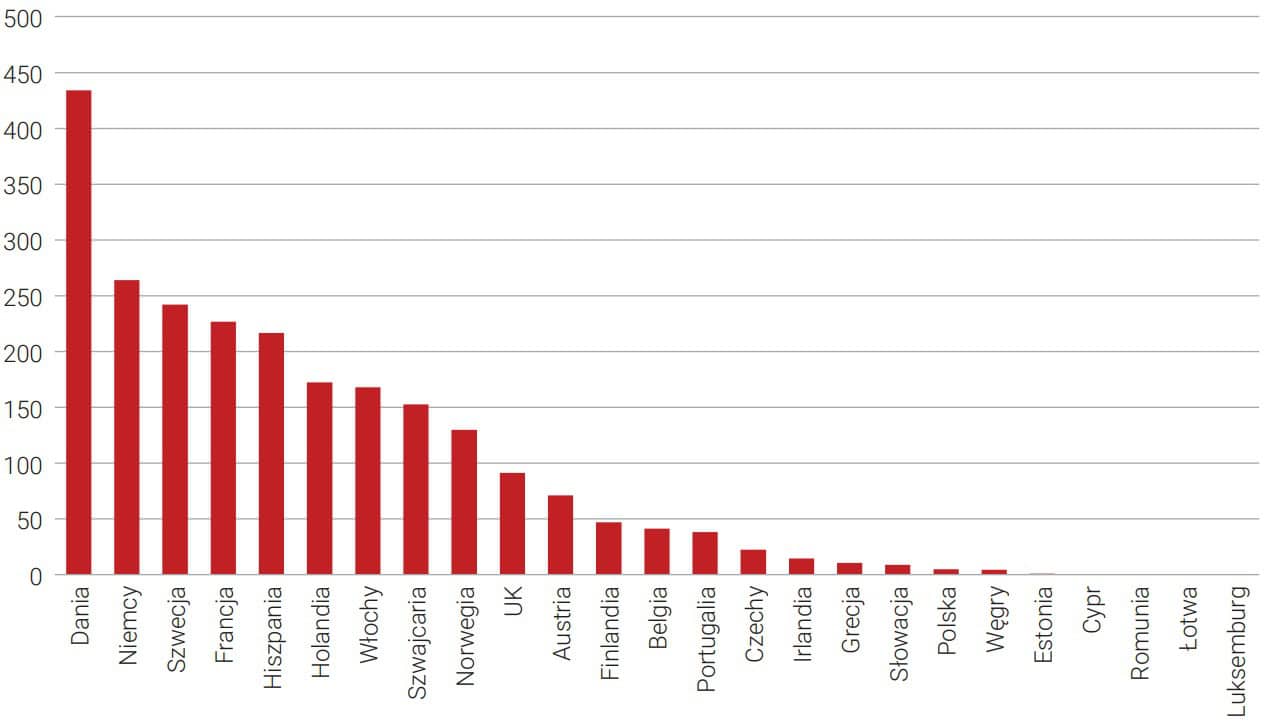

Rys. 1.1. Zadłużenie z tytułu kredytów hipotecznych w relacji do PKB (2021 r.)

Źródło: EMF HYPOSTAT 2022.

Rys. 1.2. Zadłużenie z tytułu kredytów hipotecznych per capita w euro (2021 r.)

Źródło: EMF HYPOSTAT 2022.

Szeroko rozumiany rynek hipoteczny to nie tylko udzielane przez sektor bankowy kredyty ale także źródła ich finansowania. Choć zasady i warunki refinansowania wierzytelności hipotecznych są zróżnicowane i powiązane z przyjętym w danym kraju modelem bankowości hipotecznej należy wymienić dwa istotne rozwiązania w postaci hipotecznych listów zastawnych oraz sekurytyzacji kredytów hipotecznych6.

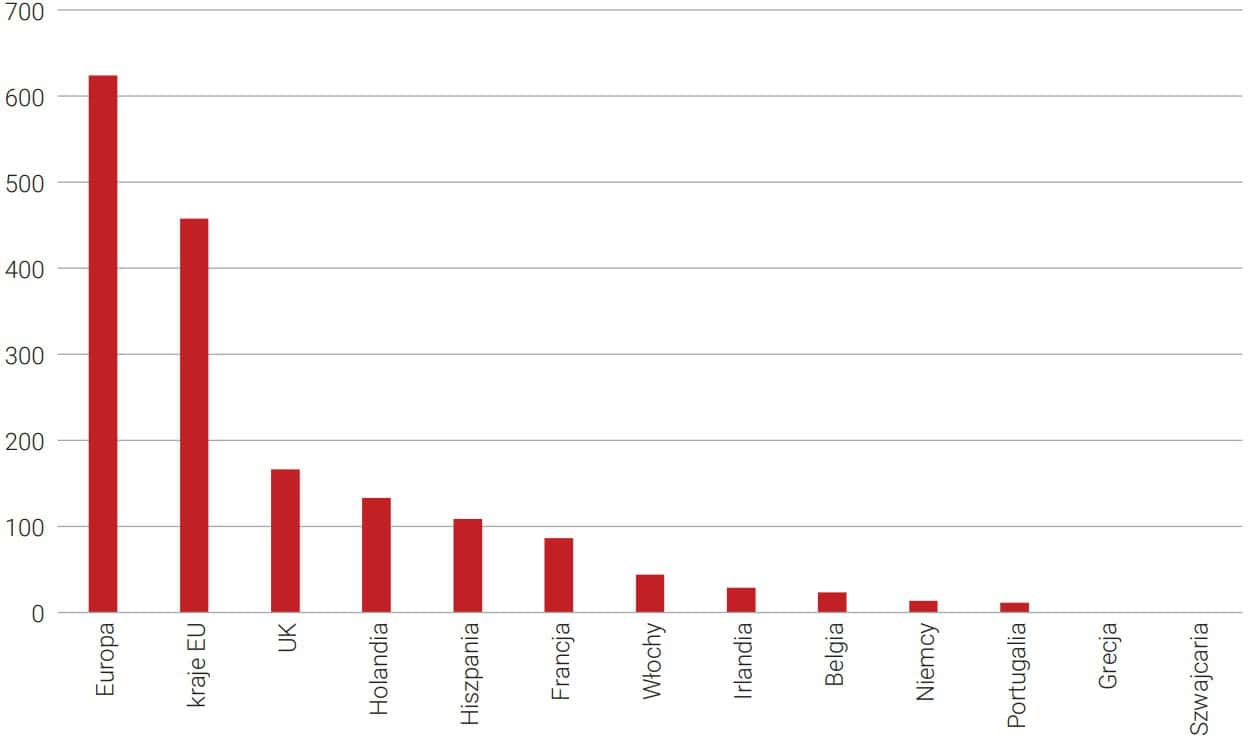

Zgodnie z danymi za 2021r. łączne zadłużenie krajów europejskich z tytuły hipotecznych listów zastawnych wyniosło 2,64 bln euro (rys. 1.3). Rozwiązanie to jest popularne w szczególności na rynku duńskim (433,8 mld euro), niemieckim (264,0 mld euro), szwedzkim (242,0 mld euro), a także francuskim (226,9 mld euro) i hiszpańskim (216,8 mld euro). Z kolei wartość zadłużenia z tytułu sekurytyzacyjnych papierów wartościowych związanych z kredytami hipotecznymi (MBS – Mortgage Backed Securities) szacowana jest w skali europejskiej na poziomie 624 mld euro (rys. 1.4). Wiodącymi rynkami w tym segmencie są Wielka Brytania (166,3 mld euro), Holandia (133,2 mld euro) oraz Hiszpania (108,9 mld euro)7.

Rys. 1.3. Zadłużenie z tytułu hipotecznych listów zastawnych w mld euro (2021 r.)

Źródło: European Mortgage Federation.

Rys. 1.4. Zadłużenie z tytułu wyemitowanych MBS w mld euro (2021 r.)

Źródło: The Association for Financial Markets in Europe (AFME) Securitisation Data Report Q1 2022

Istotna rola rynku kredytowania hipotecznego wynika także z szeregu funkcji i zadań, które realizuje. Przede wszystkim dostępny kredyt hipoteczny sprzyja poprawie sytuacji mieszkaniowej gospodarstw domowych. Wiele badań potwierdza, iż umożliwia on realizację marzeń o posiadaniu własnego mieszkania osobom, które nie byłyby w stanie nabyć nieruchomości korzystając wyłącznie z własnych zasobów finansowych. Stwarza on szansę, zwłaszcza osobom młodym, na szybsze osiągnięcie samodzielności mieszkaniowej, dla wielu gospodarstw jest także wygodnym rozwiązaniem ułatwiającym poprawę standardu mieszkaniowego. Funkcja ta wybrzmiewa zwłaszcza w gospodarkach, które przyjęły wolnorynkowy model rynku mieszkaniowego z dominującym segmentem własnościowym.

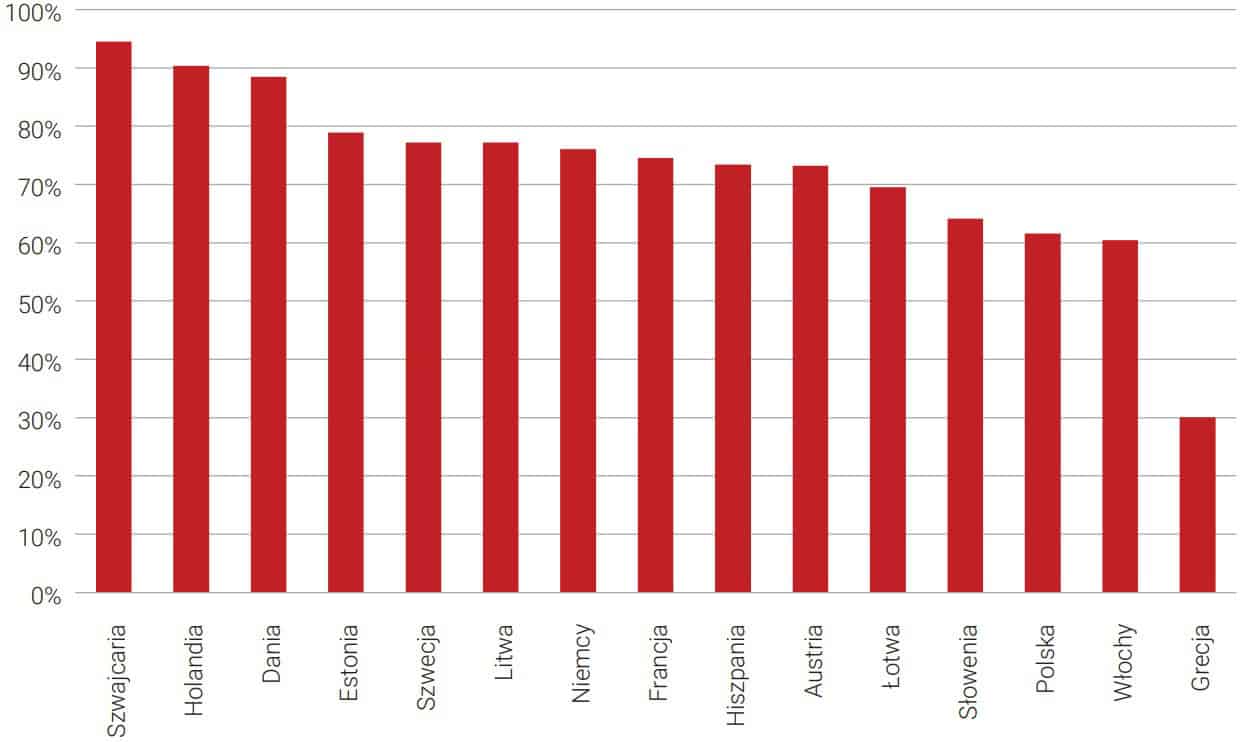

Możliwość zakupu nieruchomości z wykorzystaniem kredytu hipotecznego niesie za sobą istotne konsekwencje dla funkcjonowania gospodarstw domowych, wykraczające poza sferę mieszkaniową. Mają one zarówno ekonomiczny jak i pozaekonomiczny charakter. Rynek hipoteczny wpływa m.in. na decyzje gospodarstw w zakresie konsumpcji i oszczędności8. W pierwszym przypadku wynika to z charakteru kredytu mieszkaniowego, który często jest głównym zobowiązaniem finansowym właścicieli mieszkań (rys. 1.5). Relatywnie wysokie koszty obsługi kredytu długoterminowo uszczuplają część dochodów do dyspozycji, która jest przeznaczana na wydatki konsumpcyjne. Zmiany tych kosztów, wynikające m.in. z niekorzystnych zmian stóp procentowych lub kursu walutowego mogą w pewnych przypadkach gwałtownie pogorszyć jakość życia kredytobiorców. Mogą także rodzić obawy o utratę nieruchomości mieszkaniowej w przypadku większych problemów finansowych gospodarstwa.

Jak potwierdzają doświadczenia wielu krajów jednym z warunków ubiegania się o kredyt hipoteczny jest odpowiednia wysokość wkładu własnego kredytobiorcy. Spełnienie tego wymogu wiąże się najczęściej z koniecznością akumulowania przez gospodarstwa wieloletnich oszczędności. Potrzeba oszczędzania dotyczy nie tylko okresu poprzedzającego zakup nieruchomości ale także okresu spłaty kredytu. Posiadanie poduszki finansowej, możliwej do wykorzystania w sytuacjach awaryjnych, jest uznawane przez wielu kredytobiorców za niezbędny element poczucia bezpieczeństwa9. W krajach, w których kredyt hipoteczny jest popularną formą finansowania zakupu mieszkania należy w związku z tym spodziewać się większej skłonności do oszczędzania wśród gospodarstw domowych.

Rys. 1.5. Udział mieszkaniowych kredytów hipotecznych w zadłużeniu ogółem gospodarstw domowych (2021 r.)

Źródło: OECD, Households’ financial assets and liabilities

Dotychczasowe badania podkreślają również istotną rolę rozwiniętego rynku finansowania hipotecznego w akumulacji majątku osób fizycznych10. Dla wielu rodzin kredyt jest jedyną drogą do własności nieruchomości mieszkaniowej. Wydatki z nim związane postrzegane są w kategoriach inwestycji we własny, a nie cudzy majątek, który dodatkowo służyć może dzieciom oraz wnukom. Proces międzypokoleniowej akumulacji majątku sprzyja z kolei ograniczaniu występujących w danym systemie nierówności społecznych i ekonomicznych11.

Własność mieszkania, możliwa do uzyskania za pośrednictwem kredytu hipotecznego może nieść także korzyści pozaekonomiczne. W literaturze poświęconej wyborom mieszkaniowym gospodarstw podkreśla się, iż własność często jest źródłem wyższego zadowolenia, wynikającego z poczucia bezpieczeństwa i prywatności jakie zapewnia. Jest także formą podkreślenia statusu społecznego, zwłaszcza w tych kręgach kulturowych, które uznają własność nieruchomości mieszkaniowej za przejaw zaradności życiowej czy sukcesu zawodowego12.

Rynek finansowania hipotecznego z oczywistych względów wpływa na funkcjonowanie rynku nieruchomości, jednak kierunki i zakres tego oddziaływania bywają zróżnicowane. Dostępne kredyty hipoteczne zwiększają aktywność transakcyjną rynku mieszkaniowego, to z kolei w długim horyzoncie wzmacnia jego efektywność informacyjną i alokacyjną. Rynki aktywne transakcyjnie to rynki bardziej płynne zapewniające większe bezpieczeństwo wynikające z możliwości szybkiej sprzedaży aktywów, łatwego dostępu inwestorów do informacji, niższych kosztów transakcyjnych, poprawnej wyceny dóbr13. Wyszczególnione cechy wzmacniają zaufanie inwestorów do rynku co przekłada się na skalę podejmowanych przez nich przedsięwzięć.

Stabilny napływ kapitału kredytowego na rynek mieszkaniowy ma także istotne znaczenie dla dynamiki rozwoju sektora budowlanego. Wysoki popyt na nieruchomości jest jedną z podstawowych przesłanek skłaniających deweloperów i firmy budowlane do realizacji kolejnych inwestycji mieszkaniowych14. Efektem zauważalnym jest znacząca poprawa parametrów ilościowych i jakościowych zasobów mieszkaniowych na rynkach lokalnych. Korzystne zmiany dotyczą także infrastruktury towarzyszącej przedsięwzięciom deweloperskim obejmującej m.in. drogi, urządzenia, instalacje oraz sieci kanalizacyjne, wodociągowe, ciepłownicze, linie elektroenergetyczne, telekomunikacyjne15.

Identyfikując relacje zachodzące pomiędzy rynkiem kredytowania hipotecznego i rynkiem mieszkaniowym należy podkreślić ich dwukierunkowy charakter. Z jednej strony koniunktura na rynku nieruchomości determinować będzie popyt na kredyt, z drugiej zaś dostępność i skala finansowania hipotecznego kształtować będzie tendencje rozwojowe rynku mieszkaniowego. Przy odpowiednim nadzorze finansowym oraz zachowaniu norm ostrożnościowych kanał kredytów hipotecznych ma prorozwojowy wpływ na sektor mieszkaniowy, a w szerszym kontekście na całą gospodarkę. Natomiast niekontrolowany i nadmierny napływ kapitału prowadzi zazwyczaj do wzrostu liczby inwestycji spekulacyjnych, formowania się baniek cenowych oraz kryzysów przeinwestowania. Głębokie załamania rynku nieruchomości w ramach sprzężenia zwrotnego gwałtownie zwiększają ryzyko sektora bankowego, a w skrajnych przypadkach stanowią realne zagrożenie dla jego stabilności16.

Nadmierna ekspansja rynków hipotecznych zmienia także społeczno-ekonomiczne postrzeganie nieruchomości mieszkaniowych. W warunkach taniego i łatwo dostępnego kredytu, bogactwa towarzyszących mu innowacyjnych produktów finansowych, mieszkanie coraz częściej pojawia się w kontekście inwestycyjnym niż dobra zaspokajającego potrzeby podstawowe każdego z nas. W ramach postępującego procesu finansjalizacji nieruchomości17, indukowanego także przez rynek kredytowania hipotecznego „mieszkania odrywają się do pewnego stopnia od swojej funkcji społecznej, stają się wysoce urynkowione i utowarowione, zajmując tym samym ważne miejsce w portfelach inwestycyjnych. Następuje odejście od wspierania budownictwa komunalnego i dotowanego najmu na rzecz promowania własności opartej na kredycie hipotecznym18”. Następstwem wzmożonej aktywności inwestorów na rynku mieszkaniowym są często bezprecedensowe wzrosty cen nieruchomości oraz koncentracja zasobu mieszkaniowego w portfelach funduszy. W takich warunkach marzenie o własnym mieszkaniu przestaje być realne dla osób młodych oraz rodzin o niższych dochodach.

Instytucjonalne uwarunkowania dostępności kredytów mieszkaniowych

Uwarunkowania instytucjonalno-prawne dostępności kredytów mieszkaniowych są wynikiem m. in. działania państwowych organów ustawodawczych i obejmują wszelkie rozwiązania organizacyjno-prawne i instytucjonalne związane z funkcjonowaniem banku centralnego i banków komercyjnych, zewnętrzne dla tych instytucji i ustalane przez organy prawodawcze na poziomie makroekonomicznym. Ważną rolę wśród instytucjonalnych uwarunkowań dostępności kredytów hipotecznych odgrywają m.in. modele przyjętej polityki mieszkaniowej i wykorzystywane w jej ramach instrumenty, polityka pieniężna, polityka kredytowa banków, polityka makroostrożnościowa, a także sytuacja samych kredytodawców.

Model polityki mieszkaniowej i wybrane instrumenty interwencjonizmu publicznego

Od 2017 r. mieszkalnictwo zaliczane jest do europejskich filarów praw socjalnych (EPSR), a w 2020 r. Komisja Europejska (KE) zobowiązała się do włączenia celów zrównoważonego rozwoju ONZ (SDGs) do europejskiego semestru. Zgodnie z celem numer 11.1, należy zapewnić wszystkim obywatelom dostęp do odpowiednich, bezpiecznych i przystępnych cenowo mieszkań19. Stanowi to szczególnie trudne wyzwanie zwłaszcza dla państw Europy Środkowo-Wschodniej, które prowadzą politykę mieszkaniową opartą na modelu rynkowym. Taki model polityki mieszkaniowej jest szczególnie wrażliwy na wahania sytuacji na rynku finansowym. W konsekwencji w momencie zaostrzenia polityki pieniężnej, ograniczeniu ulega możliwość zaciągania nowych kredytów mieszkaniowych i rosną jednocześnie kłopoty z obsługą już udzielonych kredytów20. Istotne oddziaływanie na rynek kredytów hipotecznych, a także na ich dostępność mają instrumenty polityki mieszkaniowej, które równocześnie wpływają na zwiększenie popytu mieszkaniowego. Stosowane instrumenty zwykle oddziałują na zwiększenie dostępności kredytów dla gospodarstw domowych potencjalnie zainteresowanych zakupem mieszkania. W Polsce w ramach polityki mieszkaniowej stosowane były dotychczas następujące instrumenty, które wpływały na zdolność kredytową: ulgi podatkowe dostępne zarówno w przypadku zakupu jak i budowy mieszkań, dopłaty do kredytów i/lub wkładu własnego w ramach programu „Rodzina na Swoim” oraz „Mieszkanie dla Młodych”, a także kredyt o stałym oprocentowaniu wspomagany przez państwo.21

Polityka pieniężna banku centralnego

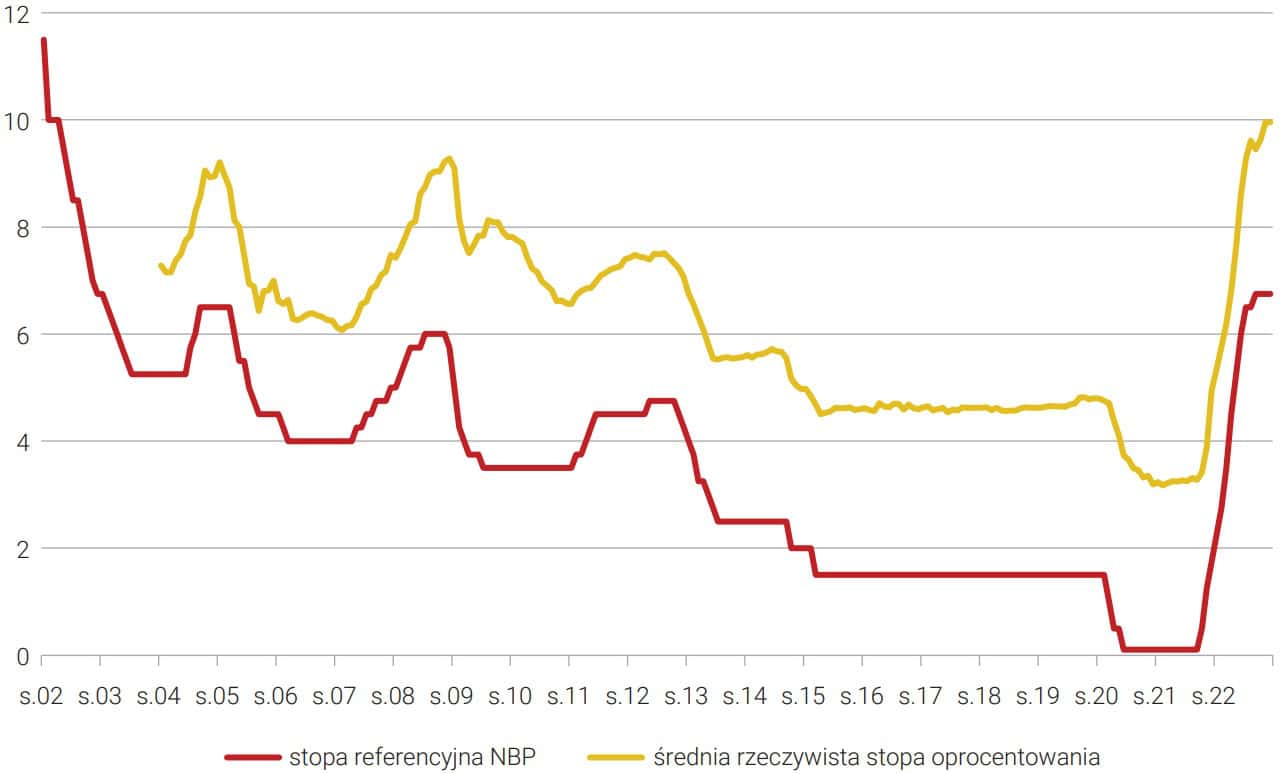

Polityka pieniężna to działania banku centralnego, które wpływają przede wszystkim na wysokość stóp procentowych w gospodarce. Dzięki temu bank centralny pośrednio wpływa na oprocentowanie kredytów i depozytów. Polityka pieniężna w sposób pośredni oddziałuje zatem na sytuację deweloperów, funduszy inwestujących w mieszkania na wynajem oraz akcję kredytową banków.22 Polityka pieniężna wpływa na oprocentowanie kredytów hipotecznych, które gospodarstwa domowe zaciągają na zakup mieszkania. W przypadku kredytów o zmiennym oprocentowaniu raty kredytu zależą od stopy procentowej na rynku międzybankowym (reprezentowanej z reguły przez tzw. stawki WIBOR), powiększonej o marżę banku oraz ewentualne inne koszty kredytu. Gdy NBP obniża stopy procentowe, zwykle obniżają się również stawki WIBOR i w konsekwencji spada także wysokość rat kredytu hipotecznego o zmiennym oprocentowaniu. Wraz ze spadkiem oprocentowania kredytów maleją również ich raty, dzięki czemu gospodarstwa domowe zachowują więcej środków, które mogą przeznaczyć na konsumpcję. Równocześnie, wskutek niższego oprocentowania kredytów rośnie ich dostępność, a tym samym – przy pozostałych czynnikach niezmienionych – więcej gospodarstw domowych może zaciągnąć taki kredyt i kupić mieszkanie. Analogicznie, przy wzroście stóp procentowych rata kredytu o zmiennym oprocentowaniu rośnie, co zwykle działa ograniczająco na popyt. Wpływ banku centralnego na oprocentowanie kredytów i depozytów dla sektora prywatnego jest pośredni jednak obecna sytuacja sugeruje, że może być on kluczowy. Przy marżach od wielu lat utrzymujących się na ustabilizowanym poziomie, zmiany stóp mają decydujący wpływ na koszty kredytów. Oprocentowanie kredytów i depozytów zależy także od wielu innych czynników, w tym pozostających poza oddziaływaniem banku centralnego, takich jak np. poziom konkurencji w sektorze bankowym, oczekiwania dotyczące przyszłej sytuacji gospodarczej, wiarygodność kredytowa pożyczkobiorcy lub przedmiot zabezpieczenia kredytu, wymogi regulacyjne23.

Polityka kredytowa banków

Zgodnie z definicją polityka kredytowa banku to całokształt założeń odnoszących się do działalności kredytowej. Założenia te najczęściej dotyczą następujących kwestii: rozmiaru akcji kredytowej, głównych odbiorców akcji kredytowej (czyli jakim klientom bank będzie proponował kredyty), struktury portfela kredytowego (jakie rodzaje kredytów będą oferowane, które produkty mają być dominujące w portfelu itp.), warunków, jakie muszą spełnić klienci, by otrzymać kredyt hipoteczny, sposobu i metod oceny zdolności kredytowej klientów, warunków na jakich udzielane są kredyty (np. wysokości marży, prowizji i innych opłat, maksymalnych kwot finansowania i okresów spłaty, stosowanych zabezpieczeń, wysokości wkładu własnego przy kredytach hipotecznych itp.), sposobów monitorowania spłaty kredytów oraz postępowania wobec nierzetelnych kredytobiorców24. Na politykę kredytową banków komercyjnych wpływa bardzo wiele czynników. Do najważniejszych z nich możemy zaliczyć: wskaźnik płynności i wielkość zgromadzonych depozytów, cele finansowe i ogólną strategię rozwoju działalności, otoczenie makroekonomiczne i koniunkturę gospodarczą.

Warunki udzielania kredytów hipotecznych są jednym z istotnych elementów prowadzonej przez banki polityki kredytowej. Warunki na rynku kredytów hipotecznych są wyznaczane przez poziom oprocentowania kredytów hipotecznych i standardy kredytowe. Na potrzeby niniejszego opracowania wpływ oprocentowania kredytów hipotecznych na dostępność kredytową oraz popyt na kredyty został szerzej omówiony w pkt. 1.3. Na warunki udzielania kredytów wpływ mają m.in. wysokość dochodów kredytobiorców, sytuacja na rynku pracy, uregulowania prawne, tempo rozwoju gospodarczego, poziom konkurencji w sektorze bankowym czy polityka pieniężno-kredytowa banku centralnego.

Dostępność kredytów hipotecznych pogarsza się, gdy oprocentowanie kredytów hipotecznych i standardy kredytowe rosną25. Zmiany standardów udzielania przez banki kredytów hipotecznych na cele mieszkaniowe są negatywnie skorelowane ze zmianami popytu na mieszkaniowe kredyty hipoteczne.26 Do warunków udzielania kredytów można zaliczyć m.in.: wymagany minimalny wkład własny, wymagania w zakresie zabezpieczenia kredytu, maksymalny dopuszczalny okres kredytowania, marżę. Obniżenie wymaganego minimalnego udziału własnego, marży oraz wymagań co do wartości zabezpieczenia kredytu zazwyczaj stymuluje popyt na kredyty. Wnioskowana kwota kredytu to również czynnik, który w sposób istotny wpływa na zdolność kredytową. Im wyższa kwota kredytu, tym wyższe ryzyko dla banku, że kredytobiorca nie będzie w stanie jej spłacić. Natomiast wyższy wkład własny, zwiększa szansę na uzyskanie kredytu. Zwykle przy wyższym wkładzie własnym otrzymuje się również korzystniejsze warunki kredytowania. Wydłużenie maksymalnego okresu kredytowania może poprawić dostępność kredytów dla gospodarstw. Z drugiej strony nadmiernie wydłużony okres kredytowania, przekłada się bezpośrednio na wzrost łącznych kosztów kredytu. Ponadto, im dłuższy okres kredytowania, tym większe ryzyko dla obu stron. Z tego też względu Komisja Nadzoru Finansowego (KNF) obliguje banki do rekomendowania maksymalnego okresu spłaty, który sięga 25 lat.27

Marża kredytu to dla kredytobiorcy jeden z elementów kosztów, natomiast dla banku to zysk z tytułu udzielonego finansowania. Wysokość marży zależy od polityki prowadzonej przez bank ale także od pozycji negocjacyjnej wnioskodawcy. Im mniejsze ryzyko z perspektywy banku związane z udzieleniem kredytu, tym warunki kredytowe będą bardziej atrakcyjne, również w zakresie kosztów. Wpływ na wysokość marży ma m.in.: wysokość wkładu własnego (im jest on wyższy, tym możliwości negocjacyjne wnioskodawcy w zakresie wysokości marży rosną), dobra zdolność kredytowa wnioskodawcy (wysokie zarobki, brak lub posiadanie niskich zobowiązań finansowych z innych tytułów i dobra dotychczasowa historia kredytowa). Na wysokość marży kredytowej może mieć wpływ także decyzja o skorzystaniu z dodatkowych produktów finansowych oferowanych przez bank (np. wykupienie ubezpieczenia spłaty kredytu, otwarcie rachunku bankowego czy karta kredytowa). Istotne znaczenie ma ponadto historia kredytowa przyszłego kredytobiorcy. Jest ona jednym z elementów branych pod uwagę podczas oceny scoringowej. Zdolność kredytowa nie zostanie oceniona korzystnie, w przypadku braku historii spłaty zobowiązań. W takiej sytuacji bank nie jest w stanie ocenić wiarygodności ani rzetelności potencjalnego dłużnika.

Formuła spłaty kredytu to kolejny istotny czynnik dla dostępności kredytowej. Kredyt hipoteczny można spłacać w ratach stałych lub malejących. Raty stałe mniej obciążają budżety gospodarstw domowych. Natomiast dzięki ratom malejącym koszt kredytu jest niższy. Większą zdolność finansową zapewniają raty stałe zamiast malejących. Bank wylicza bowiem zdolność kredytową na podstawie kwoty pierwszej raty, a ta jest niższa właśnie w przypadku rat stałych28.

W ocenie dostępności kredytów należy dodatkowo wziąć pod uwagę towarzyszące im koszty transakcyjne. Obejmują one m.in. opłaty sądowe, opłatę skarbową, opłaty za wycenę nieruchomości czy ubezpieczenie kredytu29. Zwiększają one łączne obciążenia finansowe, z którymi musi się mierzyć kredytobiorca.

Z badań NBP (2022) wynika, że do zaostrzenia polityki kredytowej skłaniają banki takie czynniki jak pogorszenie się prognoz sytuacji gospodarczej i jakości portfela kredytów mieszkaniowych. Natomiast do łagodzenia polityki kredytowej przyczynia się głównie spadek popytu na kredyty mieszkaniowe i wzrost presji konkurencyjnej, w tym przede wszystkim ze strony innych banków30.

Polityka makroostrożnościowa

Katalog narzędzi polityki makroostrożnościowej jest bardzo zróżnicowany a sama polityka makroostrożnościowa odnosi się do ryzyka systemowego, które przekłada się na ryzyko dla całego sektora finansowego31. Działania podejmowane w ramach polityki makroostrożnościowej adresowane są głównie do pożyczkobiorców, w celu ograniczenia nadmiernego przyrostu kredytów o podwyższonym ryzyku32. Wśród kluczowych narzędzi polityki makroostrożnościowej dla kredytów mieszkaniowych zabezpieczonych hipoteką możemy wymienić m.in.: wskaźnik relacji kwoty kredytu do wartości kredytowanej nieruchomości (Loan-to-Value – LTV) oraz wysokość zobowiązań kredytobiorcy do jego dochodu (Debt-to-Income – DTI) 33.

Wskaźnik LTV zgodnie z Rekomendacją S to “wskaźnik wyrażający stosunek ekspozycji kredytowej do wartości nieruchomości”. W praktyce oznacza on dopuszczalny przez bank udział kredytu w wartości nieruchomości stanowiącej zabezpieczenie spłaty zobowiązania. LTV w całym okresie spłaty kredytu ustala zarząd banku biorąc pod uwagę m.in.: rodzaj nieruchomości, okres na jaki umowa kredytowa ma zostać zawarta, rodzaj oprocentowania oraz wartość dodatkowego zabezpieczenia, jeśli takie przewidziano (np. ubezpieczenie spłat). W przypadku kredytów zabezpieczonych na nieruchomościach mieszkaniowych wartość wskaźnika LTV w momencie uruchomienia kredytu nie może przekraczać poziomu określonego przepisami czyli: 80% lub 90% ale jedynie w przypadku, ustanowienia odpowiedniego zabezpieczenia np. blokady środków na rachunku bankowym czy wykupionego ubezpieczenia34. W odniesieniu do kredytów z opcją “klucz za dług” wartość wskaźnika LTV nie powinna przekraczać 70%. Im wyższy wskaźnik LTV akceptuje bank, tym niższy wkład własny będzie potrzebny do uzyskania finansowania nieruchomości mieszkaniowej. Jednocześnie im wyższy wskaźnik LTV, tym wyższe będą koszty kredytu. Zaostrzenie wymogów LTV skutkuje spadkiem akcji kredytowej35. Podwyższenie wymogów dotyczących LTV powinno prowadzić do osiągnięcia dwóch celów. Po pierwsze do zatrzymania samonapędzającego się mechanizmu, w którym wzrost wartości udzielanych kredytów stymuluje wzrost cen nieruchomości, co z kolei wymusza na kredytobiorcach zaciąganie wyższych zobowiązań. Po drugie zaś zmniejsza się ekspozycja banków na kredyty zagrożone. Praktyka pokazuje jednak, że nie zawsze spodziewane efekty są osiągane36.

Wskaźnik DTI to wskaźnik wyrażający stosunek wszystkich zobowiązań finansowych kredytobiorcy do wysokości uzyskiwanych dochodów. Warto podkreślić, że do sumy zobowiązań wlicza się zarówno wydatki związane z już zaciągniętymi pożyczkami, kredytami, jak i alimenty oraz opłaty za media. Przy ubieganiu się o kredyt na zakup nieruchomości bank zwiększa wskazane wydatki o potencjalną comiesięczną ratę kredytową. Ponadto, w przypadku kredytów walutowych, doliczane jest zwyczajowo 20% jako zabezpieczenie na wypadek wahań kursów walut. Jeżeli chodzi o dochody to przy wyliczeniu wskaźnika brana jest pod uwagę ich wartość netto. Zgodnie z Rekomendacją S, wskaźnik DTI powinien wynosić maksymalnie 50% przy uzyskiwaniu przez przyszłego kredytobiorcę dochodów na poziomie poniżej średniej krajowej lub 65%, jeśli jego dochody netto są wyższe niż przeciętne wynagrodzenie netto37.

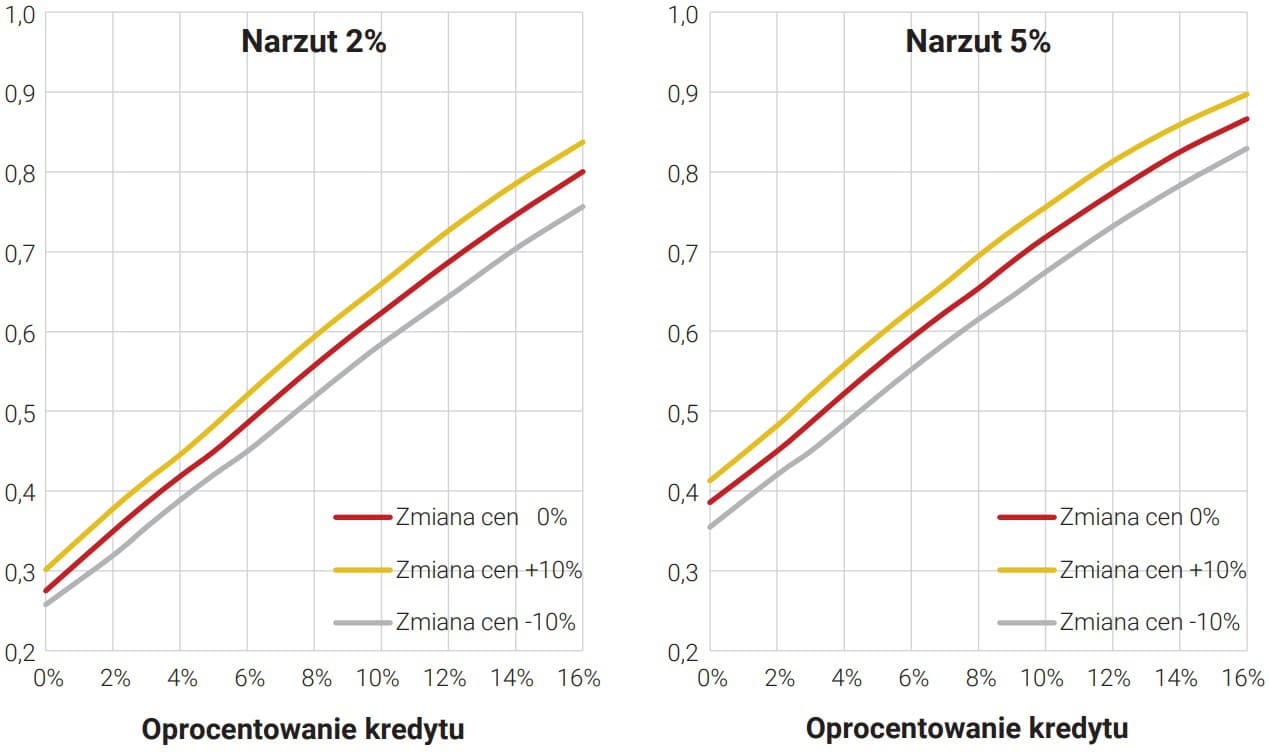

Poza przedstawionymi wyżej wskaźnikami na dostępność kredytów hipotecznych wpływ mogą mieć szczegółowe wytyczne nadzoru finansowego w zakresie kalkulacji zdolności kredytowej potencjalnych kredytobiorców38. Przykładem takich rozwiązań jest wprowadzone przez KNF w minionym roku zalecenie by w procesie oceny zdolności kredytowej banki przyjmowały minimalną zmianę poziomu stopy procentowej o 5 p.p., a także

uwzględniały koszty utrzymania gospodarstwa domowego na poziomie wyższym od minimum

socjalnego, z uwzględnieniem zróżnicowania ze względu na miejsce zamieszkania i aktywności zawodowej39.

Ekonomiczne uwarunkowania dostępności kredytów mieszkaniowych

Do głównych uwarunkowań ekonomicznych dostępności kredytów mieszkaniowych możemy zaliczyć czynniki związane z makrootoczeniem gospodarczym i mikrootoczeniem kredytodawców i kredytobiorców. Zgodnie z literaturą przedmiotu Fitzpatrick i McQuinn40, Nobili i Zollino41 wśród istotnych czynników ekonomicznych determinujących popyt na kredyty, a także ich dostępność wyróżniają m.in. dynamikę wzrostu gospodarczego i powiązane z nią zmiany dochodów rozporządzalnych gospodarstw domowych, inflację42, sytuację na rynku nieruchomości mieszkaniowych, w tym ceny mieszkań oraz oprocentowanie kredytów mieszkaniowych43. Warto jednak podkreślić, że w badaniach empirycznych weryfikujących istotność czynników ekonomicznych w kształtowaniu dostępności kredytów hipotecznych spektrum uwzględnianych zmiennych objaśniających jest znacząco zróżnicowane.

Tempo wzrostu gospodarczego

Pozytywny związek między wzrostem PKB a zmianami popytu na kredyty hipoteczne potwierdzają badania przeprowadzone przez Dajcamna44. Poprawa sytuacji gospodarczej sprzyja wzrostowi zainteresowania inwestycjami mieszkaniowymi ze strony gospodarstw45. W warunkach dobrej koniunktury, na rynku pracy obserwowana jest zazwyczaj zwyżka średnich wynagrodzeń oraz spadek bezrobocia. Tendencje te mają korzystny wpływ na sytuację finansową gospodarstw domowych. Znaczenie ma nie tylko poziom dochodów ale także ich stabilizacja. Ponadto ożywieniu gospodarczemu towarzyszą także niższe stopy procentowe oraz optymizm inwestycyjny. Scenariusz taki zachęta gospodarstwa do poprawy ich sytuacji mieszkaniowej. W efekcie rośnie popyt na kredyty hipoteczne co przy dobrej kondycji finansowej gospodarstw oznacza zwiększenie akcji kredytowej sektora bankowego46. Napływ kapitału na rynek mieszkaniowy inicjuje trend wzrostu cen co dodatkowo stymuluje skalę finansowania hipotecznego, która wynika nie tylko z liczby zaciąganych kredytów ale także z wyższej ich wartości. Boom na rynku mieszkaniowym i rynku hipotecznym wytraca impet wraz z pierwszymi oznakami spowolnienia. Problemy gospodarcze niosą za sobą spadek zatrudnienia i płac co prowadzi do spadku popytu na kredyty mieszkaniowe.

Dochody gospodarstw domowych

Dochód to podstawowy czynnik, który wpływa na dostępność kredytów. Wyższy poziom dochodów z jednej strony skłania gospodarstwa do poprawy ich standardu mieszkaniowego z drugiej zwiększa szansę na uzyskanie kredytu hipotecznego. Potwierdzają to m.in. badania przeprowadzone przez Archera, Ling i McGilla47 oraz Fitzpatricka i McQuinna48. Odmienną hipotezę formułują natomiast Nobili i Zollino49, którzy argumentują, że wyższe dochody gospodarstw domowych sprawiają, że kredyty mieszkaniowe są co prawda bardziej dostępne, ale zakup nieruchomości mieszkaniowej staje się mniej zależny od zewnętrznych źródeł finansowania, w związku z czym popyt na kredyty mieszkaniowe spada50. Dla banków istotna jest nie tylko wysokość uzyskiwanych dochodów i ich źródła, ale również okres oraz regularność ich uzyskiwania. Oceniając zdolność kredytową, bank zawsze uwzględnia rodzaj źródła dochodów. W przypadku umowy o pracę na czas nieokreślony do kalkulacji zdolności kredytowej kredytodawca przyjmie 100% kwoty uzyskiwanego dochodu. W przypadku umowy terminowej i kontraktu menadżerskiego banki wymagają aby kredytobiorca wykazywał minimalnie 12 miesięcy stażu pracy w danym podmiocie (rzadziej spotyka się wymóg 6 miesięcy stażu pracy), a od pracującego na umowę na czas określony bank może wymagać promesy zatrudnienia bądź ważności umowy przez kolejny rok. W przypadku takich form zatrudnienia instytucja finansowa może obniżyć dochody uwzględniane w badaniu zdolności kredytowej o 20% lub wykonać tzw. badanie stabilności dochodowej. Obliczając zdolność kredytową kredytodawca zwraca uwagę na dochód netto wnioskodawcy. Stanowi on sumę dochodów, która pozostaje do dyspozycji po odjęciu regularnie ponoszonych wydatków. Im większe dochody i mniejsze koszty, tym wyższy dochód netto i większa zdolność kredytowa.

Inflacja

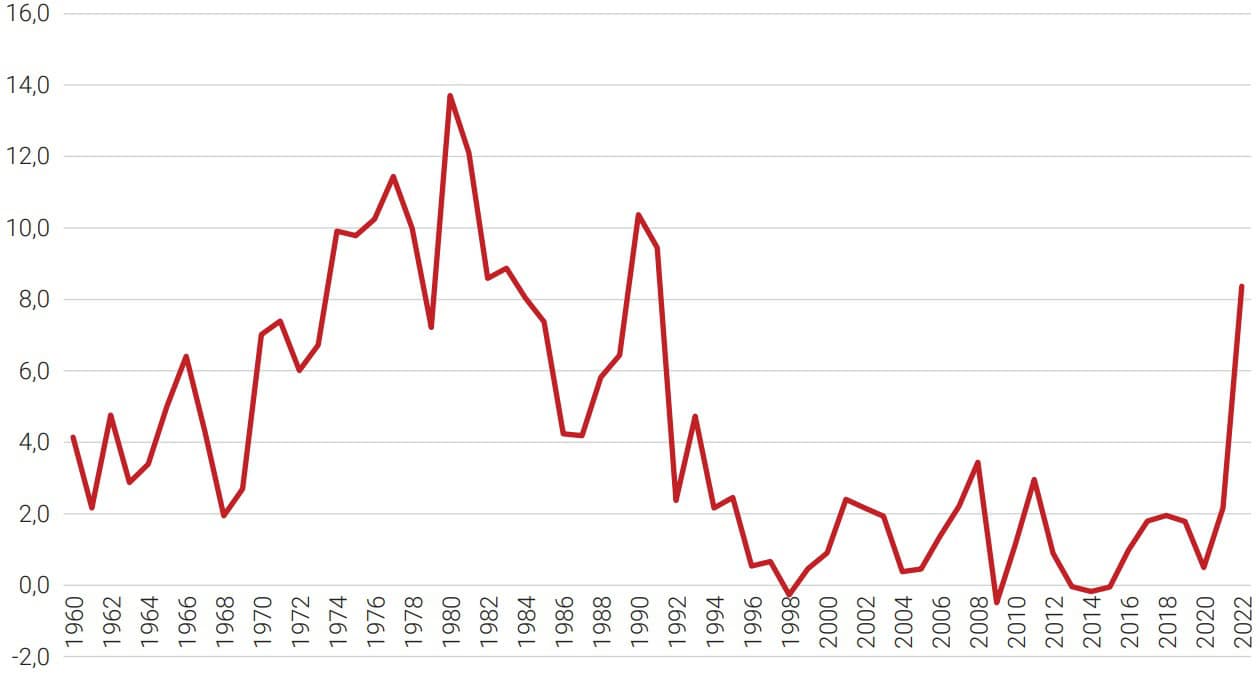

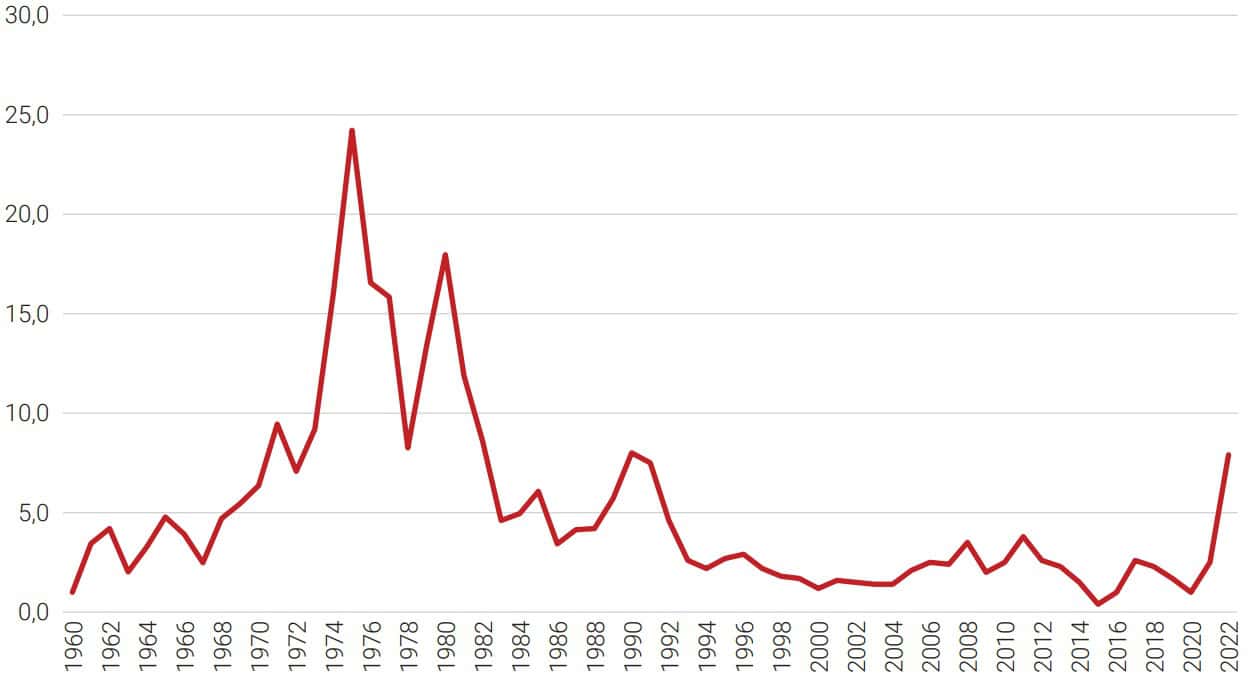

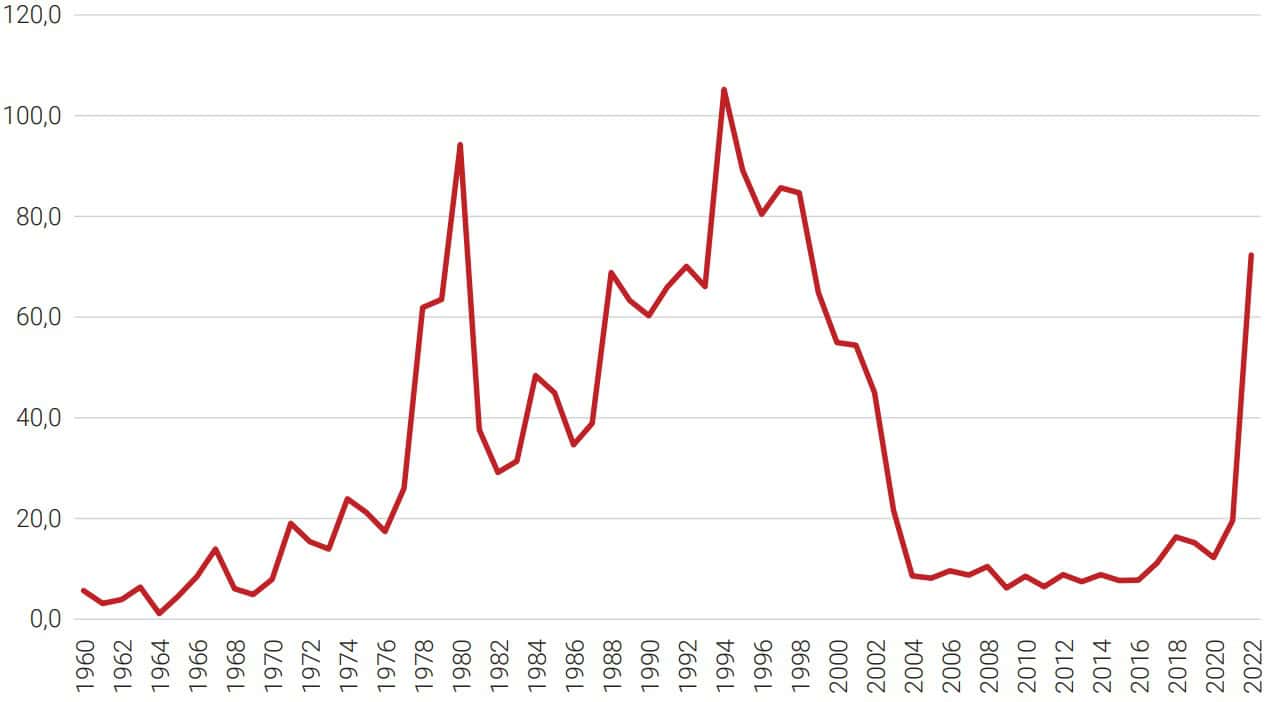

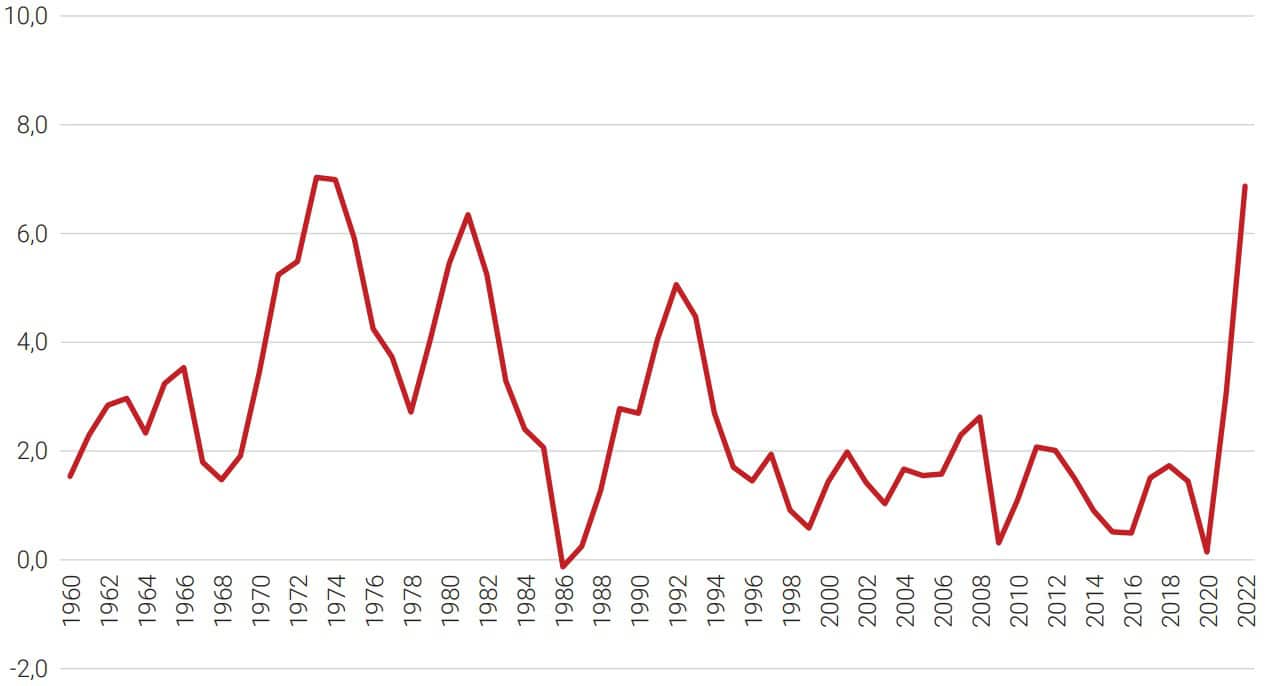

Poziom inflacji jest ujemnie skorelowany z popytem na kredyty oraz kredytową dostępnością mieszkań51. Inflacja poprzez negatywny wpływ na realną wartość pieniądza prowadzi do erozji siły nabywczej gospodarstw domowych ale także wymusza wzrost kosztu kapitału. W warunkach wysokiej i niekontrolowanej inflacji skokowo wzrasta oprocentowanie kredytów hipotecznych. Ze względu na rosnące ryzyko sektor bankowy często zaostrza także politykę kredytową co dodatkowo ogranicza możliwości korzystania gospodarstw z tej formy finansowania. Siła oddziaływania inflacji na dostępność kredytów zależy od wielu czynników w tym od czasu jej utrzymywania się w gospodarce, tempa wzrostu cen dóbr i usług konsumpcyjnych, modelu bankowości hipotecznej, oferty kredytów o stałym oprocentowaniu.

Sytuacja na rynku mieszkaniowym oraz ceny nieruchomości

Dynamika rozwoju rynku hipotecznego pozostaje w silnym związku z sytuacją na rynku mieszkaniowym. Czynnikiem, który należy wziąć pod uwagę w ocenie zapotrzebowania na kredyt hipoteczny i możliwości jego zaspokojenia jest skala potrzeb mieszkaniowych gospodarstw. W warunkach znacznego deficytu mieszkaniowego, przy sprzyjających uwarunkowaniach makroekonomicznych popyt na finansowanie hipoteczne może być wyjątkowo wysoki. Prowadzi to często do gwałtownego zadłużania się gospodarstw, wzrostu liczby transakcji na rynku mieszkaniowym oraz wzrostu cen nieruchomości. Zmiany cen z kolei wtórnie oddziaływać będą na akcję kredytową sektora bankowego. Kierunek i charakter wpływu nie jest jednak oczywisty. Część badań wskazuje na dodatnie sprzężenie zwrotne między zmianami cen nieruchomości a popytem na kredyt52. Rosnące ceny mogą mobilizować gospodarstwa planujące zakup mieszkania do przyspieszenia tej decyzji w obawie przed kontynuacją trendu wzrostowego w efekcie czego zbyt drogie mieszkania przestaną być dla nich dostępne. Na rynku pojawia się w związku z tym popyt przezornościowy, który w części będzie finansowany kredytem hipotecznym. Rosnące ceny nieruchomości mogą dodatkowo stymulować popyt inwestycyjny, który także potrzebuje zewnętrznych źródeł kapitału. W takim scenariuszu liczba podmiotów ubiegających się o kredyt może sukcesywnie rosnąć.

Jednakże zależność pomiędzy cenami nieruchomości mieszkaniowych a dostępnością kredytów może zmienić kierunek53. Zbyt wysokie ceny nieruchomości, sprawią, że mieszkania będą poza zasięgiem finansowym większości gospodarstw54. Spadnie zatem zarówno zainteresowanie zakupem nieruchomości jak i dostępność kredytów mieszkaniowych. Potwierdzeniem tej tezy są badania przeprowadzone przez Chinowskiego i Makrogulskiego, z których wynika, wraz ze wzrostem cen nieruchomości na rynku krajowym oraz wzrostem stóp procentowych w latach 2006-2008 malała zdolność kredytowa Polaków i ich siła nabywcza na rynku mieszkaniowym55.

Stopa procentowa i oprocentowanie kredytów

Zmiany stóp procentowych banku centralnego wpływają na oprocentowanie kredytów i depozytów w systemie bankowym, a poprzez to na popyt, koniunkturę gospodarczą i inflację. Co do zasady, podwyższenie stóp procentowych ogranicza popyt w gospodarce i przyczynia się do ograniczenia inflacji, natomiast obniżenie stóp ma odwrotny skutek56. Według Maddaloni i Peydró57 niska krótkookresowa stopa procentowa przekłada się na złagodzenie warunków kredytowych zarówno dla przedsiębiorstw, jak i gospodarstw domowych. Podkreślają oni, że utrzymujące się przez dłuższy czas niskie stopy procentowe (efekt too low for too long) mogą jednak prowadzić do pogorszenia jakości portfela kredytów a w konsekwencji do wzrostu ryzyka w sektorze bankowym. Tendencje takie miały miejsce w Stanach Zjednoczonych i strefie euro oraz były jedną z głównych przyczyn kryzysu finansowego w 2008 r.

Oprocentowanie kredytów hipotecznych to jeden z głównych parametrów mających wpływ na ich dostępność dla gospodarstw domowych. Zbyt wysokie koszty finansowania hipotecznego stanowią podstawową barierę dla kredytobiorców58. Na oprocentowanie kredytów hipotecznych składają się dwa elementy59: marża kredytu hipotecznego, której wysokość określa bank oraz wskaźnik referencyjny zależny od wysokości stóp procentowych ustalanych przez władze monetarne. Wpływ na oprocentowanie kredytów hipotecznych mają takie czynniki jak: ocena kredytowa, cena nieruchomości i wysokość kredytu oraz wkład własny, okres na jaki zaciągamy kredyt, rodzaj oprocentowania (stałe lub zmienne), typ kredytu mieszkaniowego.

Co do zasady, kredytobiorcy z wyższą oceną kredytową, z większym wkładem własnym krótszym okresem kredytowania mogą liczyć na niższe oprocentowanie. Przy wyborze kredytu o zmiennej lub stałej stopie procentowej gospodarstwa muszą wziąć pod uwagę nie tylko bieżący poziom oprocentowania ale także ryzyko jego zmiany w przyszłości. Kredyty ze stałą stopą procentową, których nominalny koszt jest zazwyczaj wyższy od produktów z oprocentowaniem zmiennym oferują jednak większe bezpieczeństwo i większą przewidywalność kosztów ich obsługi.

Społeczno-demograficzne uwarunkowania dostępności kredytów mieszkaniowych

Popyt poszczególnych gospodarstw domowych na kredyt hipoteczny jak i możliwości jego uzyskania uzależnione są od ich cech społeczno-demograficznych.60 Obejmują one m.in. takie charakterystyki jak wiek i stan cywilny kredytobiorcy, jego wykształcenie, liczba osób w gospodarstwie domowym61. Istotne znaczenie tych determinant potwierdzone zostało w badaniach przeprowadzonych przez Bramleya62, Rataj63 czy Bryxa i współ.64. Czynniki te mają wpływ chociażby na poziom i stabilność dochodów gospodarstwa domowego, perspektywę czasową ich osiągania, skalę i strukturę ponoszonych wydatków czy wiarygodność finansową.

Wiek kredytobiorcy

W przypadku ubiegania się o kredyt hipoteczny banki określają zarówno minimalny jak i maksymalny wiek kredytobiorcy. Minimalny wiek kredytobiorcy wynika najczęściej z kwestii prawnych. W Polsce pełną zdolność do czynności prawnych nabywa osoba, która ukończy 18 rok życia. Od tego momentu może zaciągać zobowiązania finansowe także w formie kredytu hipotecznego. W praktyce ma to miejsce stosunkowo rzadko, ponieważ aby go otrzymać, niezbędne jest spełnienie szeregu innych wymogów takich jak wkład własny, stabilna sytuacja finansowa, stałe zatrudnienie. Każdy bank ustala natomiast górną granicę wiekową kredytobiorcy, który może ubiegać się o kredyt hipoteczny. Wiek kredytobiorcy w chwili podpisania umowy ma duże znaczenie, głównie ze względu na ryzyko kredytowe dla banku. Większość banków w Polsce, za maksymalny wiek w momencie zakończenia spłaty kredytu hipotecznego uznaje 70-75 lat. Oznacza to, że nie ma większego problemu, aby otrzymać kredyt hipoteczny po 40-tym roku życia. Niektóre z banków, jako maksymalny wiek kredytobiorcy w momencie zakończenia spłaty kredytu przyjmują 80 lat. W takich przypadkach możliwe jest uzyskanie kredytu hipotecznego po 50-tym roku życia. Zdolność kredytowa osób po 40-tym lub 50-tym roku życia będzie znacznie niższa, jeśli zakończenie spłaty kredytu przypadnie na okres emerytury. W jeszcze trudniejszej sytuacji są kobiety, które ze względu na niższy wiek emerytalny oraz zazwyczaj niższe świadczenia mają mniejszą zdolność kredytową niż mężczyźni. Wiek kredytobiorców liczony na dzień składania wniosku o kredyt hipoteczny ma kluczowe znaczenie w kontekście oferowanych przez bank warunków i samej zdolności kredytowej. Wiek może być ograniczeniem w zakresie wyboru długiego okresu kredytowania, a co za tym idzie – pośrednio wpłynąć na zdolność kredytową. Jak wynika z badań przeprowadzonych przez ECB65 w ujęciu międzynarodowym występuje wyraźne zróżnicowanie w strukturze wiekowej osób zaciągających nowe kredyty mieszkaniowe. Najwięcej osób w wieku 40 lat i powyżej zaciągało kredyt hipoteczny w Słowenii. W pozostałych państwach europejskich średni przeciętny wiek zaciągającego kredyt po raz pierwszy nie przekraczał 40 lat. Różnice między krajami mogą wynikać z ograniczonej podaży mieszkań, ograniczonego dostępu do kredytów hipotecznych dla młodych gospodarstw domowych o relatywnie niskich dochodach oraz tak jak w przypadku Niemiec z dobrze rozwiniętego rynku najmu66. Brak dostępności finansowej mieszkań wśród młodych ludzi oraz brak możliwości ich utrzymania generuje problem gniazdownictwa, który ujawnia się głównie w dużych miastach krajów UE.67

Stan cywilny kredytobiorcy

Dla banku stan cywilny klienta, który ubiega się o kredyt hipoteczny jest szczególnie istotny. Nawet jeżeli dochody singla są wyższe od łącznych dochodów rodziny i ma on niższe wydatki, w razie utraty pracy może nie być w stanie spłacać kredytu hipotecznego. Jeżeli w rodzinie jeden z małżonków straci pracę, pozostaje jeszcze pracujący partner. Stan cywilny jest zatem ważnym elementem wpływającym na ryzyko kredytowe. Małżeństwa są przez to postrzegane jako stabilniejsi kredytobiorcy, a więc otrzymują nieco wyższą ocenę scoringową68. Potwierdza to struktura krajowych kredytobiorców z której wynika, że większość kredytów jest zaciągana przez osoby pozostające w związku małżeńskim69.

Wykształcenie kredytobiorcy

Banki wychodzą z założenia, że osoby z wyższym wykształceniem mają większe szanse na stabilizację sytuacji zawodowej oraz wyższe dochody. Dlatego im wyższy poziom wykształcenia, tym łatwiej uzyskać kredyt. Prawie ¾ kredytów hipotecznych w Polsce zaciągają osoby z wyższym wykształceniem. Kredytobiorców z wykształceniem średnim jest znacznie mniej, choć ta grupa jest w polskim społeczeństwie najliczniejsza. Potwierdza to także struktura kredytobiorców z ostatnich kilkunastu lat. Jej charakterystyczną cechą była dominacja osób z wykształceniem wyższym lub niepełnym wyższym.70

Liczba osób w gospodarstwie domowym

Istotną kwestią jest również liczba osób w gospodarstwie domowym. Znaczenie ma liczba osób będących na utrzymaniu kredytobiorcy. Każda kolejna osoba generuje dodatkowe koszty, przyczyniając się tym samym do obniżenia kwoty środków, które mogą być przeznaczone na spłatę zobowiązań. Dla uzyskania zdolności kredytowej istotne są średnie koszty utrzymania gospodarstwa domowego obliczane na podstawie wskaźników GUS w zależności od jego wielkości. Z analiz przedstawionych przez Bryxa i wpół.71 wynika, że najwyższe kwoty kredytów są dostępne dla gospodarstw dwuosobowych, gdzie obie osoby pracują, a najniższe kwoty kredytów są możliwe do uzyskania przez gospodarstwa jedno-, cztero- i pięcioosobowe.

Rozwój rynku kredytów hipotecznych w Polsce

Etapy rozwoju krajowego rynku kredytów hipotecznych

Ze względu na założenia ustrojowe Polski Ludowej brak było podstaw do rozwoju finansowania kredytem hipotecznym rynku mieszkaniowego na zasadach rynkowych. Ze środków finansowych, administrowanych przez podmioty publiczne, korzystały na zasadach uprzywilejowanych przede wszystkim spółdzielnie mieszkaniowe. Początek transformacji systemu polityczno – gospodarczego w Polsce w końcu lat 80-tych spowodował konieczność zasadniczych zmian prawa gospodarczego i cywilnego. Reforma PRL-owskiego systemu kredytów mieszkaniowych została zapoczątkowana wydaniem ustawy z 28 grudnia 1989 r. o uporządkowaniu stosunków kredytowych (Ustawa z 28 grudnia 1989 r. o uporządkowaniu stosunków kredytowych (Dz.U. z 1989 r., Nr 74, poz. 440). Ustawa ta uchyliła wcześniejsze przywileje jednostek gospodarki uspołecznionej (preferencje w zakresie dostępu do kredytów, wysokości ich oprocentowania i warunków spłaty). Typowa stała się zmienna stopa oprocentowania kredytów mieszkaniowych, co w warunkach ówczesnej wysokiej inflacji powodowało zastój na rynku kredytowym. Państwo wycofało się z roli podstawowego finansującego budownictwo mieszkaniowe.

Ogromnym obciążeniem stały się kredyty udzielone we wcześniejszym okresie oraz zobowiązania, przede wszystkim odnoszące się do premii gwarancyjnych. Aby unormować sytuację wydano szereg aktów normatywnych, które miały zapewnić kredytobiorcom (kredyty zaciągnięte do 31 grudnia 1989 r.) pomoc ze środków budżetowych w spłacie należnego bankom oprocentowania, a w następnych latach wręcz umarzające część kredytów. Państwo starało się też wywiązać z zobowiązań w stosunku do posiadaczy książeczek mieszkaniowych, wypłaty z tytułu premii gwarancyjnych były istotną częścią wydatków mieszkaniowych budżetu.

Szczegóły ówczesnych rozwiązań można znaleźć chociażby w Rozporządzeniu RM z dnia 1 października 1991 r. w sprawie zasad i trybu wykupienia należności banków z tytułu odsetek od kredytów mieszkaniowych. Wprowadziło ono długoterminowy kredyt dla osób fizycznych na zaspokojenie własnych potrzeb mieszkaniowych, zabezpieczony hipotecznie. Kredyt ten mógł sfinansować wykup mieszkania zbudowanego za kredyt średnioterminowy lub z innych środków (zaczął działać 1 czerwca 1992 r.). Wysokość maksymalna kredytu wynosiła 47-krotność miesięcznego dochodu gospodarstwa domowego kredytobiorcy, na inwestycje mieszkaniowe realizowane były na podstawie umów kredytowych zawartych do 31 grudnia 1989 r. i do wysokości 36-krotności miesięcznego dochodu gospodarstwa domowego kredytobiorcy na pozostałe inwestycje mieszkaniowe. Kredytobiorcy spłacali kredyt wraz z odsetkami w wysokości nie mniejszej niż 25% dochodów ich gospodarstw domowych, a pozostałą część wykupywał budżet państwa.

Próby rozwoju nowoczesnego rynku kredytowego, nieobciążonego starymi długami, opierały się na wsparciu instytucji zagranicznych m.in. Banku Światowego, USAID, Europejskiego Banku Odbudowy i Rozwoju oraz US Enterprise Fund72. Jedną z form kredytowania był kredyt z Funduszu Hipotecznego73. Środki Funduszu przeznaczane były na kredyty dla różnych podmiotów, m.in. deweloperów i spółdzielni mieszkaniowych, ale także na kredyty dla klientów indywidualnych. Popyt jednak był niewielki, co wynikało z wysokiego kosztu finansowania i skomplikowanych procedur. Jak wynika z danych NIK do sierpnia 1996 r. wydatkowano mniej niż 5% środków FH, natomiast ponoszono koszty obsługi długu.

W odniesieniu do starych długów i pomocy na rzecz kredytobiorców, od 1995 r. państwo realizowało jedynie swoje zobowiązania w stosunku do wcześniej zawartych umów. W tej sytuacji bank PKO BP uruchomił 10 sierpnia 1995 r. własny kredyt na cele mieszkaniowe z odroczoną spłatą części należności banku (tzw. kredyt Alicja). Sięgał maksymalnie 20-krotności miesięcznego dochodu brutto kredytobiorcy oraz maksimum 70% kosztów przedsięwzięcia inwestycyjnego. Specyficzną cechą tego kredytu była spłata w początkowym okresie w zasadzie jedynie części odsetek, a ta niespłacona część podlegała kapitalizacji. Wg szacunków banku, zasada stałego wzrostu rat spłaty oraz przewidywany spadek stopy inflacji, miały spowodować, że kredyty wraz z odsetkami powinny być spłacone w okresie 13-18 lat, w zależności od kwoty zaciągniętego kredytu.

Również w 1995 r. uchwalono ustawę z dnia 26 października 1995 r. o niektórych formach popierania budownictwa mieszkaniowego, która wprowadziła nowe formy gromadzenia oszczędności i udzielania kredytów na cele mieszkaniowe oraz stworzyła podstawy do rozwoju Towarzystw Budownictwa Społecznego. Ustawa dała podstawy do stworzenia systemu kas mieszkaniowych, które miały stać się powszechnym sposobem na finansowanie inwestycji mieszkaniowych przez gospodarstwa domowe, za pomocą tzw. kredytu kontraktowego. Na imiennych rachunkach oszczędnościowych gromadzono środki na cele mieszkaniowe, nie były one jednak oprocentowane na zasadach rynkowych, tylko w niższej wysokości. Uzyskiwano jednak prawo do ulgi podatkowej, na podstawie ustawy o podatku dochodowym od osób fizycznych. Minimalny okres oszczędzania wynosił 36 miesięcy, z wyjątkiem posiadaczy książeczek mieszkaniowych PKO BP, dla których wynosił minimum 24 miesiące. Okres oszczędzania mógł być dłuższy. Po umówionym okresie klient mógł ubiegać się o kredyt w wysokości 150% zgromadzonego wkładu powiększonego o naliczone odsetki. Kredyt był nisko oprocentowany, ale stopą ok. dwukrotnie wyższą niż stopa oprocentowania oszczędności. Celem kredytu mogło być wyłącznie zaspokojenie potrzeb mieszkaniowych kredytobiorcy.

Inną instytucją, która miała zdynamizować aktywność kredytowania hipotecznego miał być system banków hipotecznych. Podstawy formalne zostały stworzone w ustawie z 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych. Ustawa określa m.in. zasady tworzenia, organizacji i działania banków hipotecznych. Szczególną cechą tych podmiotów był sposób gromadzenia środków, które miały pochodzić z emisji i sprzedaży listów zastawnych. Banki hipoteczne miały finansować dwie sfery – rynek nieruchomości (hipoteczne listy zastawne) i inwestycje publiczne (publiczne listy zastawne). Uważano, że banki hipoteczne będą istotnym źródłem kredytów hipotecznych dla gospodarstw domowych, upowszechnią kredyty mieszkaniowe.

Kolejną formą finansowania rynku mieszkaniowego miały stać się kasy oszczędnościowo-budowlane, przewidziane ustawą z 5 czerwca 1997 r. o kasach oszczędnościowo-budowlanych i wspieraniu przez państwo oszczędzania na cele mieszkaniowe. Osoba fizyczna oszczędzająca środki w kasie miała mieć prawo do premii mieszkaniowej oraz możliwość uzyskania kredytu mieszkaniowego. Premia udzielana miała być corocznie z budżetu państwa w wysokości 30% zgromadzonych w danym roku wkładów i powiększać kwotę oszczędności zgromadzonych na rachunku danego podmiotu.

W 1996 roku w Banku Gospodarstwa Krajowego został utworzony Krajowy Fundusz Mieszkaniowy. Jego celem była realizacja zadań polityki państwa w zakresie gospodarki mieszkaniowej oraz rozwoju budownictwa mieszkaniowego, a w założeniu miał udzielać kredytów określonym podmiotom na budownictwo mieszkaniowe na wynajem o regulowanych czynszach. Początkowo oferta Krajowego Funduszu Mieszkaniowego była przeznaczona przede wszystkim dla Towarzystw Budownictwa Społecznego (umożliwiono ich tworzenie w 1995 r.), spółdzielni realizujących budownictwo mieszkaniowe o umiarkowanym czynszu w przypadku realizacji infrastruktury technicznej niezbędnej dla budownictwa społecznego. Natomiast z czasem grupę tę poszerzono o spółdzielnie mieszkaniowe budujące mieszkania lokatorskie na wynajem. KFM oferował długoterminowe kredyty preferencyjne tzn. udzielane na ponad 30 lat, nisko oprocentowane (50% stopy redyskontowej weksli NBP, jednak nie niższe niż 4,5%) Udzielane były do 70% wysokości kosztów inwestycji, natomiast ich spłatę pokrywały wpływy z czynszów. 31 maja 2009 KFM został zlikwidowany. W okresie swojego istnienia KFM udzielił 1 719 kredytów na kwotę 6 644 mln zł.

W latach 90-tych problemy z finansowaniem zakupów i budowy mieszkań oraz domów związane były przede wszystkim z wysokim kosztem kredytu oraz jego niewielką dostępnością. Koszt ten był pochodną wysokiej inflacji i braku stabilizacji gospodarczej. Główni kreatorzy podaży nowego zasobu mieszkaniowego w PRL – spółdzielnie mieszkaniowe – musiały się w większości wycofać ze względu na brak finansowania na zasadach uprzywilejowanych. Podmioty te nie były w stanie działać w pełni na zasadach rynkowych. Ówczesne kredyty na rzecz spółdzielni mieszkaniowych i deweloperów, określane jako kredyty realizacyjne lub budowlane, udzielane były typowo na okres do 2 lat, spłacane jednorazowo po zakończeniu inwestycji. Brak było przedstawicieli strony podażowej nowego zasobu o charakterze instytucjonalnym i systemowym. Pozostali na rynku ci, którzy z pomocą własnych środków i pożyczek prywatnych, najczęściej wewnątrzrodzinnych budowali w systemie gospodarczym.

Potencjalni nabywcy mieszkań – gospodarstwa domowe, chcący zaspokoić potrzeby mieszkaniowe przez nabycie własności, zaczęły być oceniane wg zdolności kredytowej liczonej w warunkach gospodarki rynkowej. W wypadku długoterminowych kredytów hipotecznych ze względu na wysoki poziom inflacji często wykorzystywano podwójne indeksowane (DIM) z kapitalizacją części naliczonych odsetek74.

Co istotne, polski rynek kredytów hipotecznych zaczął się rozwijać w otoczeniu, w którym nie istniał skuteczny system rejestracji i windykacji długów, a nominalne i realne stopy procentowe były wysokie. Pomimo szybkiego rozwoju gospodarczego, dynamicznego napływu inwestycji mieszkaniowych, wzrostu dochodów ludności i nadpłynności sektora bankowego popyt na kredyty mieszkaniowe nie był wysoki75. Banki nie były zainteresowane zwiększeniem finansowania rynku nieruchomości ze względu na problemy z ustanowieniem zabezpieczenia – hipoteki, jak i na trudności w egzekucji należności zabezpieczonych w ten sposób, ponadto inwestycje w rządowe papiery wartościowe były bardzo opłacalne76. Po usunięciu z systemu prawnego uprzywilejowanej hipoteki ustawowej (ułatwienia dotyczyły egzekucji należności publiczno-prawnych, m.in. podatków, należności na rzecz ZUS), poprawie funkcjonowania systemu wieczysto-księgowego i zmniejszeniu rentowności obligacji banki rozwinęły akcję kredytową. Ponadto, znaczenie miały takie czynniki jak: procesy prywatyzacyjne w sektorze bankowym, postępująca stabilizacja gospodarcza, spadek realnych i nominalnych stóp procentowych oraz rosnące dochody i optymizm konsumentów.

Skalę przekształceń strukturalnych obrazują dane: w 1991 r. kredyty mieszkaniowe w Polsce były warte 2,8 mld PLN, osoby prywatne były zadłużone na 0,1 mld PLN, a podmioty gospodarcze na 2,7 mld PLN (dane NBP). W 2000 r. proporcje te były już zupełnie inne – wartość kredytów mieszkaniowych wzrosła do 15,9 mld PLN, na podmioty prywatne przypadało 9,5 mld PLN, a podmioty gospodarcze 6,3 mld PLN. W międzyczasie doszło do wielu zmian na poziomie zarówno uwarunkowań gospodarczych, jak i instytucjonalnych, wykształciły się nowe regulacje i zasady.

Nie wszystkie nowe instytucje i zmiany regulacyjne przynosiły oczekiwane i pożądane efekty, kasy oszczędnościowo-budowlane nigdy nie powstały w Polsce, regulacja prawna została wyciszona kilka lat po jej ustanowieniu ze względu na spodziewane koszty budżetowe. Banki hipoteczne nie były liczne, nie koncentrowały swojej działalności na rynku mieszkaniowym. Banki chroniły się przed ryzykiem stosując stosunkowo wysokie marże zysku i niskie wskaźniki LtV – w latach 1996–1999 marże bankowe osiągnęły 7-9 punktów procentowych, a LtV wahały się od 30% do 70%77. Ponadto, spadek stóp procentowych i wyciszenie ulgi podatkowej spowodowały stopniowe wygaśnięcie aktywności kas mieszkaniowych. Szacowano, że w całym okresie swego funkcjonowania w Polsce przystąpiło do nich ok. 90 tys. osób78.

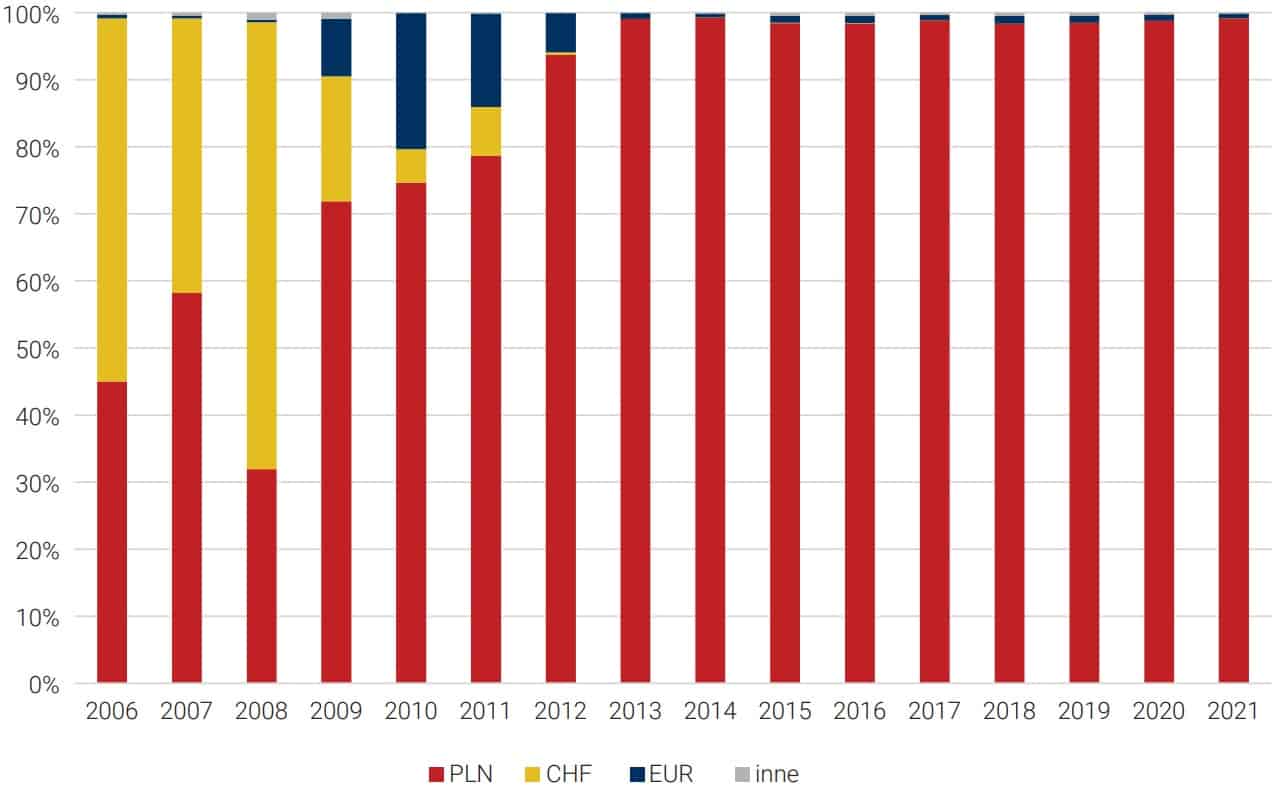

Wzrost popularności kredytów hipotecznych był wprost uzależniony od zdolności kredytowej potencjalnych kredytobiorców, aby poprawić ten wskaźnik korzystano m.in. z kredytów walutowych. Początkowo nie dostrzegano problemu, gospodarstwa domowe zaciągały kredyt tańszy w obsłudze i mogły wykazać wyższą zdolność kredytową, a banki zarabiały na wyższych marżach i spreadzie walutowym. Jednak wraz ze wzrostem wartości kredytów walutowych nadzór bankowy zaczął coraz wyraźniej wskazywać niebezpieczeństwo ryzyka kursowego i wynikające z niego konsekwencje. Ograniczeniu dynamiki przyrostu kredytów walutowych miało służyć wprowadzenie w marcu 2006 r. Rekomendacji S dotyczącej dobrych praktyk w zakresie ekspozycji kredytowych zabezpieczonych hipotecznie79. Zawierała m.in. następujące wymagania jakościowe dotyczące kredytów walutowych: • wyższy wymóg w zakresie zdolności kredytowej, • obowiązek przeprowadzania testów warunków skrajnych przynajmniej raz w roku, • jednolity standard informacyjny dla klientów przy udzielaniu kredytów walutowych, • dywersyfikację źródeł finansowania. Zastosowanie nowych zasad spowodowało wzrost dynamiki udzielania kredytów złotowych w 2007 r., a ich całkowity udział w portfelu kredytów mieszkaniowych wzrósł z nieco ponad 35% do blisko 45%. Ponadto, wprowadzone ograniczenia o charakterze ilościowym w ramach rachunku adekwatności kapitałowej80 spowodowały wzrost wymogu kapitałowego w przypadku większości kredytów w walutach obcych. Natomiast ze względu na podwyższenie oprocentowania kredytów, które nastąpiło w 2007 r., wzrósł dysparytet stóp procentowych i ponownie zwiększyło się zainteresowanie kredytami denominowanymi we franku szwajcarskim, przy jednoczesnym zmniejszeniu zainteresowania kredytami złotowymi.

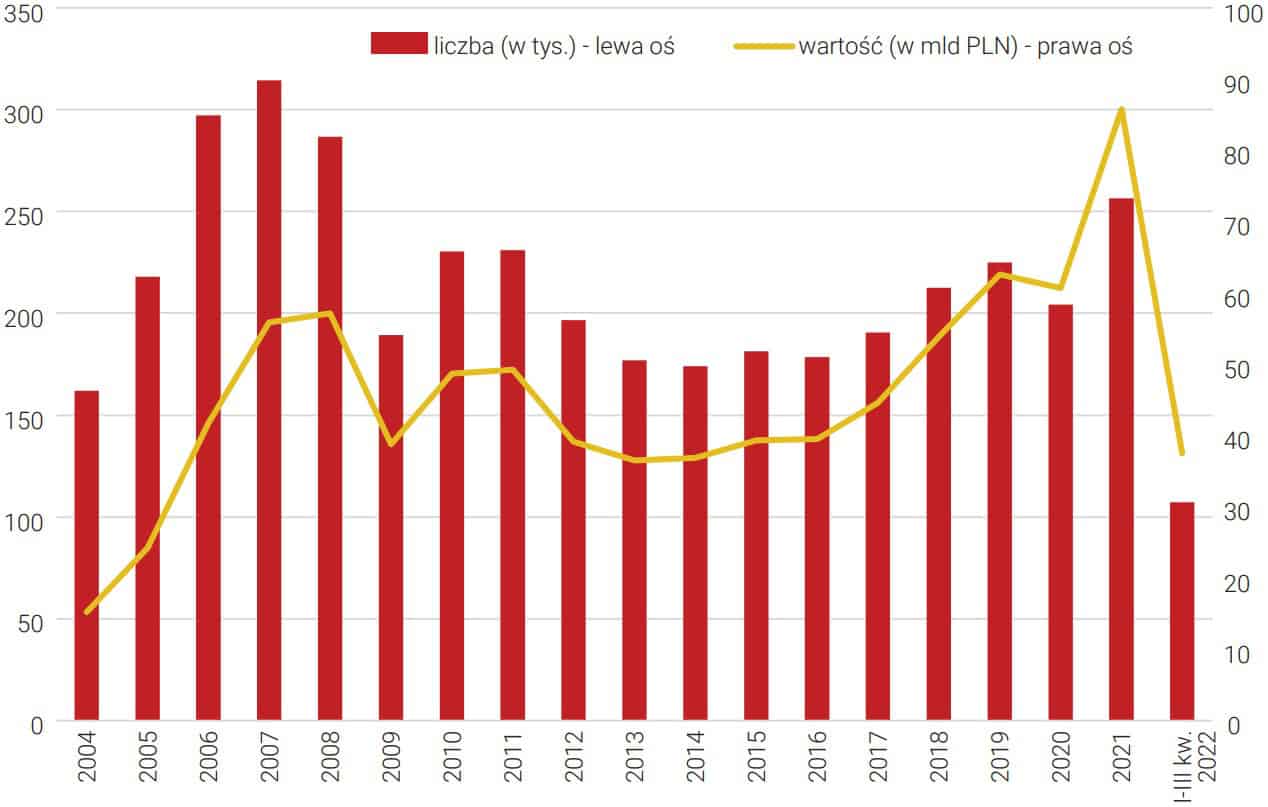

Ze względu na bardzo szybko rosnące ceny nieruchomości mieszkaniowych potencjalni kredytobiorcy starali się zwiększyć swoją zdolność kredytową poprzez wydłużanie okresu kredytowania, nawet na okres powyżej 30 lat. W końcu 2005 r. kredytów tego typu było 13,7 tys. sztuk, a w końcu 2007 r. ich liczba wzrosła do 76,6 tys. sztuk. Udzielano także kredytów na okres powyżej 40 lat, w końcu 2007 r. było ich 7,0 tys. sztuk. Rynek kredytów mieszkaniowych był silniej skoncentrowany niż inne segmenty rynku bankowego. Na grupę dziesięciu najaktywniejszych banków (na czele był PKO BP) przypadało blisko 90% wszystkich umów kredytowych (na pięć banków – liderów przypadało blisko 70%).

Wobec takiej sytuacji na rynku kredytów hipotecznych w grudniu 2008 r. KNF podjęła uchwałę wprowadzającą Rekomendację S II81. Starano się niejako ostrzec kredytobiorców przed możliwymi konsekwencjami zmian kursów walutowych, wprowadzano m.in. obowiązek informowania przez banki klientów o spreadzie walutowym i jego konsekwencjach.

Globalny kryzys finansowy spowodował zmniejszenie dynamiki przyrostu nowych kredytów, ale spadki cen nieruchomości mieszkaniowych, zachęcały do zakupów. Sektor bankowy na przełomie lat 2008/2009 r. zaostrzył politykę kredytową (wzrosły marże, podwyższono wymagany wkład własny, wzrosły dodatkowe opłaty związane z udzieleniem i obsługą kredytu, skrócono maksymalny okres kredytowania i podwyższono wymagania dotyczące zabezpieczeń). W 2009 r., pomimo niepewności co dalszego rozwoju sytuacji gospodarczej, zacieśnienia polityki kredytowej przez banki, w dalszym ciągu wzrastała liczba udzielonych kredytów mieszkaniowych. Należy też podkreślić, że globalny kryzys finansowy nie dotknął polskiej gospodarki tak silnie, jak w innych państwach UE.

Rekomendacja S spowodowała zmniejszenie liczby nowych kredytów walutowych, ale w strukturze udzielonych kredytów stanowiły one ponad połowę, co oznaczało ryzyko zarówno dla sektora bankowego, jak i gospodarstw domowych. W kolejnych miesiącach, ze względu na znaczny wzrost popytu na rynku mieszkaniowym, stabilizację sytuacji gospodarczej, konkurencję w sektorze bankowym, zaczęto ponownie udzielać kredytów denominowanych w walutach obcych. Poszczególne banki nie przestrzegały zaleceń KNF. W lutym 2010 r. uchwalono Rekomendację T dotyczącą dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych82. Był to wyraźny sygnał konieczności zaostrzenia zasad udzielania kredytów, natomiast ze względu na formę dobrych praktyk, Rekomendacja jedynie mogła zalecać pewne zasady działania. Zmiany kursu walutowego w 2010 r. po raz kolejny znalazły odbicie w liczbie i wartości kredytów mieszkaniowych, należy zauważyć, że rozmiar tej akcji kredytowej był znacząco mniejszy niż w poprzednich latach.

Rynek kredytów mieszkaniowych w PLN rozwijał się ówcześnie dzięki programowi „Rodzina na Swoim”, ogółem do końca 2010 r. udzielono blisko 90 tys. tych kredytów na łączną kwotę ponad 15 mld zł. Wsparcie kredytobiorców w obsłudze odsetek trwało 8 lat, po tym okresie kredytobiorcy musieli samodzielnie obsługiwać spłatę rat kredytu.

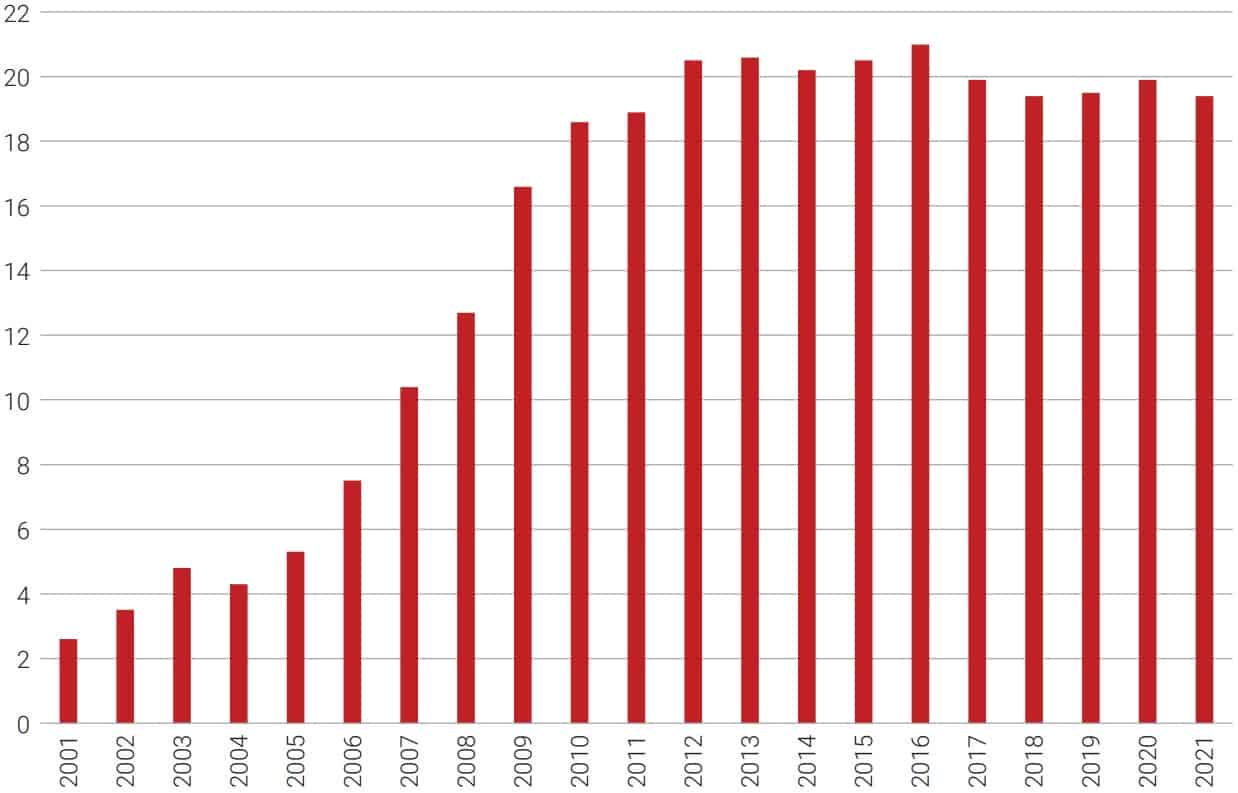

Wprowadzone obostrzenia dotyczące maksymalnej wysokości udzielanych kredytów nie były respektowane przez wszystkie banki i w efekcie wzrosła liczba kredytów z LtV powyżej 80% (stanowiły 43% nowo udzielanych kredytów, natomiast aż 17% nowych kredytów miało LtV przekraczające 100%). Pomimo odmiennych zaleceń, wydłużano okres kredytowania, ponieważ pozwalało to na uzyskanie wyższej zdolności kredytowej przez kredytobiorców.

Obawy instytucji nadzoru potęgowane były sytuacją na rynku, w 2011 r. wzrosła liczba kredytobiorców mających problem z obsługą zobowiązań z tytułu kredytów mieszkaniowych, a kredyty walutowe stanowiły ponad 60% portfela kredytów mieszkaniowych.

Już w styczniu 2011 r. znowelizowano Rekomendację S ze względu na bezpośrednie zagrożenia wynikające z braku długookresowych doświadczeń uczestników rynku nieruchomości w Polsce, trudności w oszacowaniu szkodowości portfela kredytów hipotecznych oraz niskiej skuteczności dochodzenia roszczeń przez banki. Ponadto, podkreślono niewystarczającą jakość wewnętrznych regulacji banków w zakresie kontroli ryzyka ekspozycji kredytowych finansujących nieruchomości, w tym w szczególności dotyczących bieżącego ich monitorowania czy ustalania limitów, niedopasowanie pomiędzy strukturą terminową pasywów a strukturą terminową aktywów (finansowanie długoterminowych aktywów krótkoterminowymi pasywami), ograniczony zakres procedur posiadanych przez banki dotyczących monitorowania wartości i jakości zabezpieczeń, a ponadto nieuregulowane kwestie własności wielu nieruchomości oraz brak wypracowanych standardów w zakresie aspektów socjalnych związanych z egzekucją należności oraz z realizacją zabezpieczenia. Szczegółowo w Rekomendacji zalecono przy dokonywaniu oceny zdolności kredytowej, przy przewidywanym okresie spłaty dłuższym niż 25 lat, branie pod uwagę okresu spłaty 25 lat. W sytuacji, gdy okres spłaty wykraczałby poza wiek uprawniający do nabycia uprawnień emerytalnych, bank powinien uwzględnić w ocenie zdolności kredytowej prawdopodobną zmianę poziomu dochodów kredytobiorcy po nabyciu uprawnień emerytalnych. Ponadto, w przypadku kredytów walutowych finansujących nieruchomości oraz zabezpieczonych hipotecznie maksymalny poziom wydatków związanych z obsługą zobowiązań kredytowych w stosunku do średnich dochodów netto osiąganych przez osoby zobowiązane do spłaty zadłużenia, nie powinien być wyższy niż 42%.

W 2012 r. czynniki nie związane z polityką sektora bankowego wywołały zmniejszenie aktywności na rynku mieszkaniowym, co spowodowało zmniejszenie dynamika wzrostu kredytów mieszkaniowych. Potencjalni kredytobiorcy oczekiwali spadków cen, a zmiana warunków programu „Rodzina na Swoim” zmniejszyła jego popularność. W strukturze nowych kredytów dominowały kredyty w PLN. W dalszym ciągu kredyty o LtV przekraczającym 80% stanowiły wysoki udział – około 50%. Pomimo wprowadzonych wcześniej zaleceń, wydłużano też okresy kredytowania (kredyty na okres 25 lat i dłuższe stanowiły około 65% nowo udzielonych kredytów).

W 2013 r. niski poziom stóp procentowych, stabilizacja cen na rynku mieszkaniowym, poprawa koniunktury gospodarczej były bodźcami dla wzrostu popytu mieszkaniowego, co przełożyło się na zdynamizowanie akcji kredytowej. Jednocześnie, należy zauważyć, że bez znaczącego zwiększenia podaży na rynku mieszkaniowym skutkowało to wzrostem cen nieruchomości i w dalszej konsekwencji utrzymywaniem ryzykownych warunków kredytowania, w szczególności w kontekście przyszłych możliwych zmian poziomu stóp procentowych i wartości nieruchomości. UKNF zauważył, że część banków przyjmowała do wyliczania zdolności kredytowej, koszty utrzymania na poziomie minimum socjalnego lub niższym). Udział kredytów zagrożonych, które były zabezpieczone na nieruchomości mieszkalnej był niski, aczkolwiek wyższy niż w poprzednich latach, natomiast liczbowo było to ponad 50 tys. kredytów (37,5 tys. kredytów mieszkaniowych, 12,6 tys. innych kredytów, które były zabezpieczone na nieruchomości mieszkalnej). Wyrazem ówczesnego poziomu optymizmu było to, że zmieniono niektóre zapisy Rekomendacji T, które były krytykowane przez banki jako zbyt restrykcyjne.

Znowelizowano także Rekomendację S. Jednym z celów wprowadzonych zapisów było przygotowanie podstaw do rozwoju rynku instrumentów dłużnych opartych o jednorodne portfele kredytów mieszkaniowych. Niezbędne stało się więc tworzenie wystandaryzowanych portfeli kredytowych o wysokiej jakości i szacowalnym ryzyku, a banki powinny zachowywać dyscyplinę utrzymania odpowiednich parametrów kredytów. Jednak poważnym problemem było to, że banki nie stosowały zasad odnoszących się do ryzyka systemowego wynikającego z ich działalności, uwzględniały własne krótkoterminowe cele, a nie cele całego sektora bankowego i gospodarki. Presja konkurencji powodowała, że banki stosujące bardziej ostrożne zasady były na gorszej pozycji niż banki akceptujące istotnie wyższy poziom ryzyka.

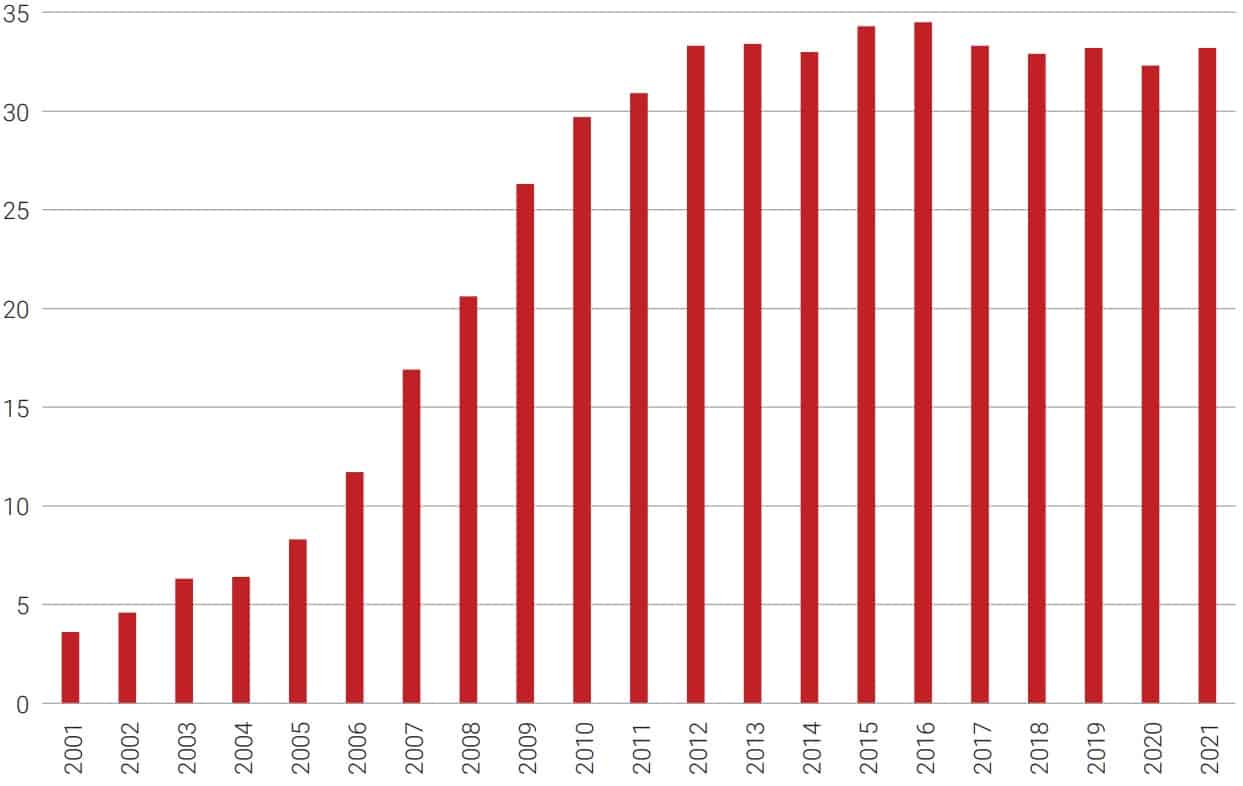

W końcu 2014 r. udział kredytów walutowych w portfelu kredytów mieszkaniowych wynosił 46,5%, po raz pierwszy od lat miały więc przewagę kredyty w PLN. W dalszym ciągu kredyty ze wskaźnikiem LtV przekraczającym 80% oraz nadmiernie wydłużonymi okresami kredytowania miały znaczący udział w puli kredytów (619,8 tys. kredytów z LtV powyżej 80%, w tym 236,4 tys. kredytów z LtV powyżej 100%). W 2015 r., pomimo zaleceń KNF i Rekomendacji S, w dalszym ciągu w sektorze bankowym obserwowano nieprawidłowości odnoszące się do niedoszacowania ryzyka stopy procentowej, akceptowania przy wyliczaniu zdolności kredytowej zaniżonych kosztów utrzymania oraz nadmiernego wydłużania okresu kredytowania (spłata kredytu w okresie emerytury kredytobiorcy, a nawet gdy jego wiek przekraczał przeciętną długość życia). Bardzo niskie stopy procentowe połączone z możliwością uwzględniania przy wyliczaniu zdolności kredytowej maksymalnie 30 lat, wskazywanie przez potencjalnego kredytobiorcę nierealnych (znacząco zaniżonych) kosztów utrzymania (za zgodą banków) doprowadziły do bardzo silnego wzrostu zdolności kredytowej. Brak znaczącego wzrostu podaży na rynku mieszkaniowym przy dodatkowym popycie generowanym przez podmioty, które traktowały nieruchomość mieszkaniową jak inwestycję oznaczał wzrost cen. Te uwarunkowania wpłynęły na zdolność do zaspokojenia potrzeb mieszkaniowych gospodarstw domowych o niższych dochodach (szczególnie w dużych miastach), mieszkania zaczęły być mniej dostępne z perspektywy dochodów uzyskiwanych przez te podmioty. Popyt w określonej grupie docelowej był też generowany poprzez oddziaływanie programu „Mieszkanie dla Młodych”.

W celu poprawy sytuacji gospodarstw domowych, które miały problem z opłacaniem kredytów mieszkaniowych, w październiku 2015 r. uchwalono ustawę o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy (tytuł został później zmodyfikowany, Dz. U. z 2019 r., poz. 2138). Pozwoliła ona na ubieganie się o przyznanie zwrotnego wsparcia finansowego osobom fizycznym zobowiązanym do spłaty kredytu mieszkaniowego, które znalazły się w trudnej sytuacji finansowej. Źródłem finansowania wsparcia stał się Fundusz Wsparcia Kredytobiorców. Początkowo w swoim zasobie miał 600 mln PLN (zgodnie z przepisami kwartalne składki płacone przez banki na fundusz powinny być powiązane z liczbą hipotek z zaległościami dłuższymi niż 90 dni).

W 2016 r. rynek kredytów mieszkaniowych rozwijał się w stabilny sposób, pomimo wdrożenia w życie zaleceń co do uwzględniania realnych kosztów utrzymania przy wyliczaniu zdolności kredytowej i podniesienia marż. Decydujące znaczenie miał niski poziom stóp procentowych, nieatrakcyjność innych form inwestowania, wysoki poziom optymizmu konsumentów ze względu na poprawę stanu rynku pracy i niewielki wzrost cen mieszkań. Pozytywny wpływ miał także program „Mieszkanie dla Młodych”. Struktura walutowa portfela kredytowego powoli zmieniała się, w końcu roku udział kredytów walutowych wyniósł 41,4%.

Ze względu na wcześniejsze nieprzestrzeganie zaleceń nadzorczych przez niektóre banki, KNF wydała im indywidualne zalecenia, które częściowo zostały wdrożone w życie. Jednym z generalnym rozwiązań promowanych przez KNF był rozwój oferty kredytów o stałej stopie procentowej. Nie było ono jednak popularne, w końcu 2016 r. w portfelach banków było zaledwie 4,2 tys. takich kredytów, które stanowiły 0,2% ogólnej liczby i 0,2% ogólnej wartości kredytów. W dalszym ciągu duży udział miały kredyty o wskaźniku LtV powyżej 80%, było to 615,5 tys. kredytów, w tym 206,7 tys. kredytów z LtV powyżej 100%. Oznacza to, że 30,3% udzielonych kredytów stanowiących 47,3% ich łącznej wartości charakteryzowała się wysokim wskaźnikiem LtV.

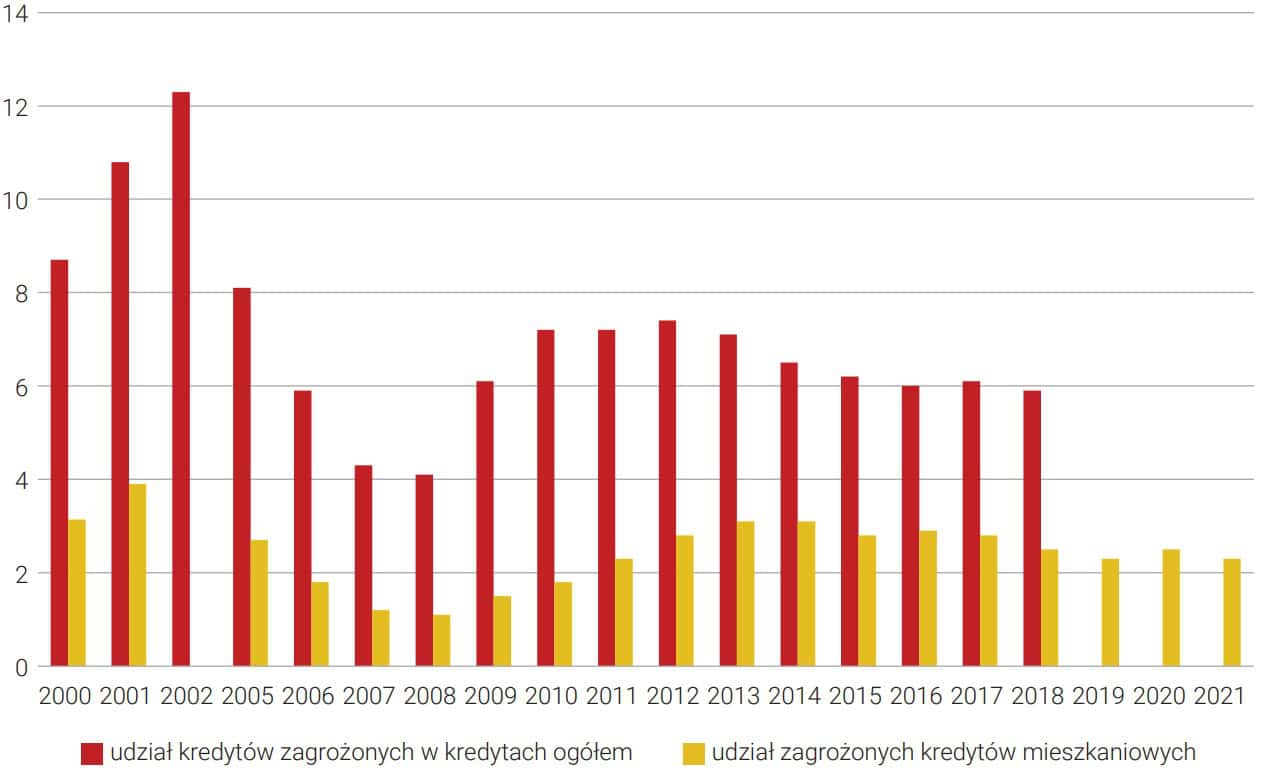

Udział procentowy kredytów zagrożonych zmienił się bardzo niewiele (w portfelach banków komercyjnych było 37,8 tys. kredytów zagrożonych mieszkaniowych, z czego 20,9 tys. stanowiły kredyty złotowe, a 16,8 tys. kredyty walutowe – po uwzględnieniu ich ewentualnego przewalutowania, dodatkowo 17,5 tys. to kredyty hipoteczne zagrożone, zabezpieczone dzięki nieruchomości mieszkaniowej). W portfelu kredytowym były także kredyty w trakcie restrukturyzacji – 24,0 tys. kredytów o wartości 9,1 mld zł oraz w trakcie „wakacji kredytowych” – 31,7 tys. kredytów o wartości 7,6 mld zł.

W lutym 2014 r. Parlament Europejski i Rada wydały dyrektywę 2014/17/UE. Była ona konsekwencją kryzysu finansowego z 2008 r. i potrzeby ochrony konsumentów zaciągających kredyty hipoteczne, w tym ujednolicenia kosztów kredytów hipotecznych w państwach Unii Europejskiej. W 2017 r., aby wprowadzić w życie regulacje dyrektywy unijnej, została uchwalona ustawa o kredycie hipotecznym oraz nadzorze nad pośrednikami kredytu hipotecznego i agentami z 23 marca 2017 r. Przede wszystkim uregulowała zasady i tryb zawierania umów o kredyt hipoteczny, a także określiła prawa i obowiązki stron. Przepisy stosuje się do umów o kredyt hipoteczny udzielany konsumentowi. Ustawa szczegółowo określiła zasady informowania kredytobiorcy o kosztach zaciągnięcia zobowiązania i rzetelnej informacji kredytowej już na etapie reklamy o kredycie hipotecznym. Kredytodawca został zobowiązany do przedstawienia konsumentowi oferty kredytu hipotecznego jako samodzielnego produktu bez dodatkowego ubezpieczenia, obowiązku założenia rachunku bankowego czy karty kredytowej. Proces udzielania kredytu został sformalizowany poprzez dodanie konkretnych ram czasowych. Ustawa o kredycie hipotecznym zagwarantowała także kredytobiorcy prawo do wcześniejszej spłaty długu oraz określa tryb postępowania banku w razie kłopotów finansowych klienta i trudności z jego spłatą.

W 2017 r. oddziaływanie niskich stóp procentowych i atrakcyjność inwestycyjna nieruchomości znajdowały odbicie w akcji kredytowej. Wzrost popytu na rynku mieszkaniowym, przy niewielkim wzroście podaży, wywołał kolejny skok cen. Udział kredytów walutowych zmniejszył się do 34,3%, co było wynikiem bardzo niewielkiej liczby nowych kredytów walutowych oraz umocnienia się polskiej waluty.

Na skutek wzrostu cen nieruchomości i umocnienia się złotówki silnie zmalała liczba kredytów mieszkaniowych ze wskaźnikiem LtV powyżej 100% – liczba o ponad 30%, a wartość o ponad 40%. Było to 135,6 tys. kredytów (6,5% ogólnej liczby kredytów) o wartości 47,9 mld zł (12,6% ogólnej wartości kredytów). Ta tendencja, aczkolwiek nie aż tak silnie, była także widoczna w grupie kredytów ze wskaźnikiem LtV powyżej 80%. W końcu 2017 r. było ich 376,6 tys. (18,0% ogólnej liczby) o wartości 92,5 mld zł (24,3% ogólnej wartości).

W dalszym ciągu kredyty mieszkaniowe charakteryzowały się wysoką jakością, udział zagrożonych kredytów stanowił jedynie 2,8%. W portfelach banków było 53,9 tys. kredytów zagrożonych o wartości 14,2 mld zł, które były zabezpieczone na nieruchomości mieszkalnej. Z tego 38,6 tys. to zagrożone kredyty mieszkaniowe (o wartości 10,7 mld zł), 22,6 tys. stanowiły kredyty złotowe (o wartości 4,7 mld zł), a 16,1 tys. kredyty walutowe (o wartości 6,0 mld zł). W końcu 2017 r. było 22,3 tys. kredytów (o wartości 6,8 mld zł), które były objęte restrukturyzacją. Stanowiło to odpowiednio 1,1% ogólnej liczby oraz 1,8% ogólnej wartości portfela kredytowego. Restrukturyzacja polegała najczęściej na zawieszeniu spłaty rat lub wydłużeniu okresu spłaty.

W 2018 r. silny popyt na rynku mieszkaniowym powodował wzrost cen, zwiększenie aktywności budowlanej, optymizm konsumentów, skłaniał inwestorów do zakupów. Pomimo osłabienia złotówki dalej poprawiała się struktura walutowa portfeli kredytów mieszkaniowych, udział kredytów walutowych wynosił 31,6% pod względem wartości, 25,4% pod względem liczby. Dalej także poprawiała się struktura portfela kredytowego wyrażana wskaźnikiem LtV. Przede wszystkim spadła liczba kredytów z przedziału od 80 do 100% LtV, było ich 306,9 tys. (14% liczby wszystkich kredytów) o wartości 79 mld PLN (19,4% wartości wszystkich kredytów). Liczba kredytów ze wskaźnikiem LtV powyżej 100% zmalała w niewielkim stopniu – do 133,3 tys. (dawało im to udział 6,1%), a wartość ich wzrosła do 49,6 mld PLN (udział 12,2%). Udział zagrożonych kredytów mieszkaniowych był niewielki, 1,7% liczby kredytów i 2,5 % ich wartości (odpowiednio 37,1 tys. kredytów zagrożonych o łącznej wartości 10,3 mld zł).

W grudniu 2019 r. wydano kolejną nowelizację Rekomendacji S83. Przyczyną zmiany było wsparcie instytucjonalne banków udzielających kredytów zabezpieczonych hipotecznie o stałej lub okresowo stałej stopie procentowej. Rekomendacja podkreślała, że banki powinny umożliwiać klientom zmianę zasad oprocentowania w ramach już zawartych umów kredytowych z zabezpieczeniem hipotecznym ze zmiennej na stałą lub okresowo stałą stopą procentową. Znowelizowana Rekomendacja mówiła także o zasadzie „klucz za dług”, nie narzucała jej, a jedynie określała zasady, na jakich pojawia się zwolnienie ze zobowiązania wobec banku z tytułu zaciągnięcia kredytu zabezpieczonego hipotecznie na nieruchomości mieszkalnej w przypadku przeniesienia przez kredytobiorcę na bank własności do kredytowanej nieruchomości.