Perspektywy rozwoju budownictwa mieszkaniowego w kontekście kształtowania się cen i kosztów inwestycji mieszkaniowych

Numer: 11/2024

Raport został przygotowany przez zespół w składzie:

- dr hab. Bartłomiej Marona, prof. UEK

- dr Katarzyna Kania

- mgr Klaudia Tomasik

- inż. Dawid Tatarek, MBA

| Rok publikacji | 2024 |

|---|---|

| Obszar badawczy | Prace analityczno-badawcze w zakresie poszczególnych obszarów funkcjonowania banków oraz w zakresie funkcjonowania wskaźników referencyjnych |

| słowa kluczowe | ceny, inwestycje, koszty, kredyty hipoteczne, mieszkalnictwo, zakup mieszkania |

| Pobierz raport | Pobierz raport PDF |

Celem badania było rozpoznanie perspektyw rozwoju budownictwa mieszkaniowego w kontekście kształtowania się cen i kosztów inwestycji. W raporcie skupiono się na tym co wpływa na cenę rynkową mieszkań, ale także na jakie trudności napotyka branża deweloperska, zarówno w przypadku małych, jak i dużych inwestorów.

Główną wartością dodaną raportu jest próba oszacowania struktury kosztów inwestycji mieszkaniowych w pełnym wymiarze i ewentualnego wpływu inwestora oraz pozostałych uczestników procesu inwestycyjnego (w szczególności jednostek samorządu terytorialnego oraz sektora bankowego) na finalne koszty oraz cenę mieszkania.

Ponadto bardzo ważnym elementem raportu jest identyfikacja barier realizacji inwestycji mieszkaniowych w Polsce oraz wskazanie rekomendacji przyczyniających się do rozwoju budownictwa, które zapewnić mają poprawę w zakresie spadającej ostatnio dostępności mieszkań wśród polskich gospodarstw domowych.

Streszczenie kierownicze

Tło dla badań i luka badawcza

Budownictwo mieszkaniowe jest poddawane nieustannym obserwacjom i analizom, które mają na celu monitorowanie bieżącej sytuacji oraz wskazywanie rekomendacji na przyszłość dla zróżnicowanych podmiotów. Publikacje najczęściej dotyczą wpływu kosztów budowy na ceny mieszkań, struktury kosztów budowy metra kwadratowego mieszkań czy też struktury ceny metra kwadratowego mieszkań. Istnieje jednak dość istotna luka w zakresie opracowań dotyczących struktury kosztów inwestycji mieszkaniowych w pełnym wymiarze i ewentualnego wpływu inwestora oraz pozostałych uczestników procesu inwestycyjnego (w szczególności jednostek samorządu terytorialnego oraz sektora bankowego) na finalne koszty oraz cenę. Niniejszy raport został przygotowany z myślą o wypełnieniu tej luki, mając za zadanie dostarczyć Czytelnikowi kompleksowej informacji o budownictwie mieszkaniowym w Polsce oraz perspektywach rozwoju tego segmentu gospodarki. Ponadto bardzo ważnym elementem raportu jest identyfikacja barier realizacji inwestycji mieszkaniowych w Polsce, oraz wskazanie rekomendacji przyczyniających się do rozwoju budownictwa, które zapewnić mają poprawę w zakresie spadającej ostatnio dostępności mieszkań wśród polskich gospodarstw domowych (dla przykładu, spadającą dostępność w Polsce od kilku lat można zaobserwować dzięki m.in. badaniom AMRON – SARFiN; indeks dostępności systematycznie spada od końca 2020 roku, by w trzecim kwartale 2023 roku osiągnąć poziom 130,72, tj. najniższy od 11 lat).

Cele i metody badawcze

Celem badań było rozpoznanie perspektyw rozwoju budownictwa mieszkaniowego w kontekście kształtowania się cen i kosztów inwestycji w Polsce. W pierwszej części badania przeprowadzono analizę dostępnej literatury oraz analizę aktów prawnych. Ponadto wykorzystane zostały dane z Głównego Urzędu Statystycznego, Narodowego Banku Polski, informacje dostępne w przestrzeni wirtualnej w postaci artykułów oraz stron internetowych, informacje pochodzące z raportów komercyjnych i opracowań dotyczących budownictwa mieszkaniowego. Następnie przeprowadzono badania własne. W ramach badania empirycznego zrealizowano zarówno badanie ankietowe (przebadano 31 firm deweloperskich) jak i wywiady pogłębione (trzy wywiady z przedstawicielami trzech firm deweloperskich działających na różnych rynkach mieszkaniowych w Polsce).

Charakterystyka budownictwa mieszkaniowego w Polsce

Budownictwo mieszkaniowe jest jedną z głównych gałęzi polskiej gospodarki. Przyjmuje się, że w latach 2020-2022 produkcja budowlano-montażowa dotycząca domów i lokali mieszkalnych miała wartość odpowiadającą około 1,6% PKB. Ponadto z budownictwem związany jest tzw. efekt mnożnikowy a analizy dowodzą, że efekt ten dla budownictwa mieszkaniowego może wynosić 3,0, co oznaczałoby realny udział budownictwa mieszkaniowego w PKB w Polsce na poziomie 4,8%. Wynik ten jest typowy dla państw rozwiniętych.

Przechodząc do danych dotyczących produkcji mieszkaniowej należy podkreślić, że w ostatnich latach, poczynając od 2019 roku, oddaje się ponad 200 tysięcy mieszkań w Polsce. W 2023 roku oddano do użytkowania ogółem 220 379 jednostek i był to spadek o 7,6 % w stosunku do rekordowego 2022 roku (238 490 mieszkań). Wśród mieszkań oddawanych do użytku, od lat najbardziej liczącymi się formami budownictwa mieszkaniowego są realizacje deweloperskie oraz inwestycje indywidualne, stanowiąc ok. 98% oddawanych mieszkań ogółem (od 2018 roku tylko mieszkania deweloperskie stanowią ponad 60 % wszystkich mieszkań dostarczanych na rynek). Struktura ta stanowi niejako dowód na zbyt małą aktywność państwa oraz samorządu terytorialnego w zakresie bezpośredniej produkcji mieszkaniowej.

Warto ponadto przyjrzeć się strukturze przestrzennej oddawanych mieszkań, która pozwala dostrzec wyraźne różnice w poszczególnych województwach. W 2023 roku najwięcej mieszkań oddano w województwie mazowieckim, tj. ponad 43 tysiące. W kolejnej grupie województw, w których liczba mieszkań oddanych do użytku przekracza liczbę 20 tys. są tylko dwa województwa tj. wielkopolskie i małopolskie. Dla kontrastu, w tym samym roku najmniej zostało oddanych mieszkań w województwie opolskim, tj. 3 156 mieszkań.

Rosnące ceny mieszkań w Polsce

Ceny mieszkań w 2023 roku znacznie wzrosły, osiągając aktualnie (I kwartał 2024) kilkanaście tysięcy złotych za metr kwadratowych na największych rynkach mieszkaniowych w Polsce. W wielu miastach odnotowano dynamikę wzrostu w 2023 roku przekraczającą 20% (zarówno w zakresie ofert jak i cen transakcyjnych). Należy podkreślić, że istotnymi czynnikami, które przyczyniły się do wzrostu cen był rosnący popyt na skutek m.in. wprowadzonego od lipca 2023 r. programu Bezpieczny Kredyt 2% i kurcząca się oferta mieszkań deweloperskich. To z kolei efekt ograniczeń finansowania zakupu mieszkań przez wysokie stopy procentowe w 2022 roku, co w konsekwencji doprowadziło do wstrzymania się deweloperów z rozpoczynaniem nowych projektów mieszkaniowych. Dodatkowo warto podkreślić, że ustawa obowiązująca od 1 lipca 2023 roku stymulowała rynek już od końca 2022 roku, kiedy to pierwszy raz Ministerstwo Rozwoju i Technologii zapowiedziało wdrożenie nowego narzędzia w ramach prowadzonej przez państwo polityki mieszkaniowej. Warto przy tym zaznaczyć, że program Bezpieczny Kredyt nie stanowił jedynego stymulatora wzrostu popytu (dla przykładu w pierwszym półroczu 2023 roku, nieznacznie obniżyło się oprocentowanie kredytów oraz zliberalizowane zostały przez KNF niektóre zasady dotyczące oceny zdolności kredytowej), niemniej jednak jego rola wydaje się być kluczowa.

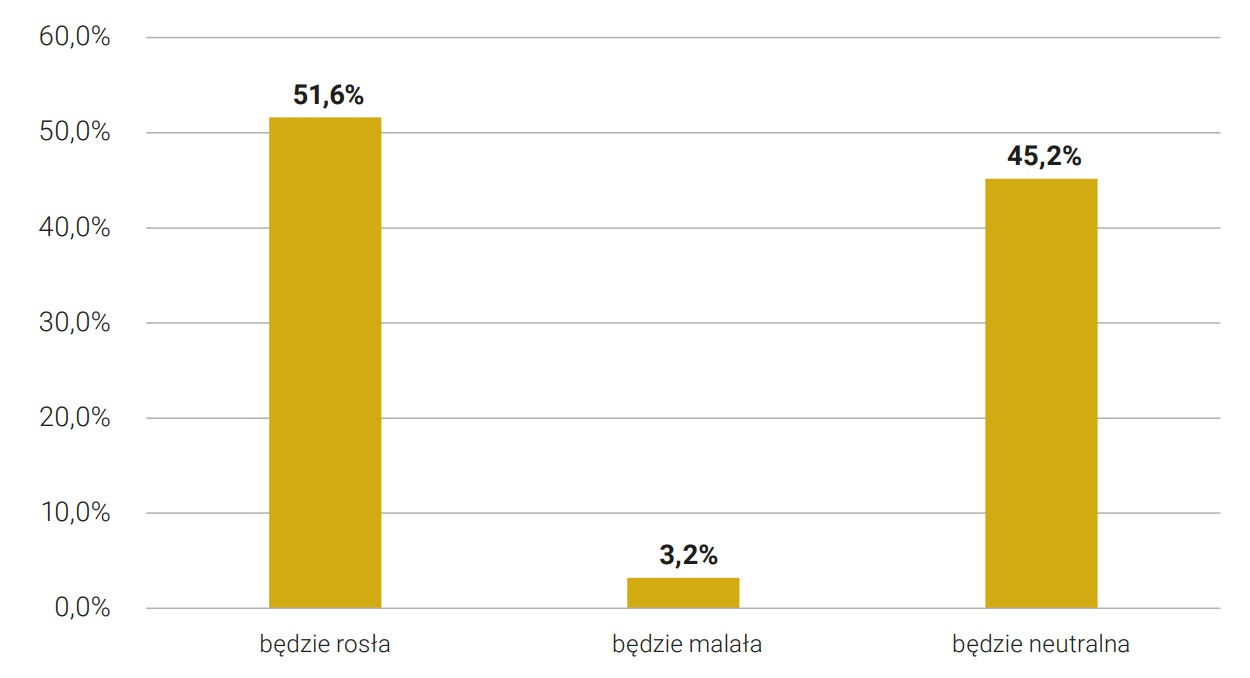

Badanie empiryczne wykorzystano również do zbadania opinii deweloperów dotyczących przyszłych cen na rynku pierwotnym. W perspektywie najbliższych 5 lat aż 97% badanych firm deweloperskich stwierdziło, że ceny ofertowe na rynku pierwotnym wzrosną (39% respondentów wskazało do 10-procentowy średnioroczny wzrost cen, tyle samo respondentów stwierdziło, że ceny wzrosną do 5% średniorocznie, natomiast 19% deweloperów stwierdziło, że ceny wzrosną więcej niż 15% średniorocznie).

Struktura kosztów inwestycji mieszkaniowych

Ogólną strukturę kosztów w inwestycjach deweloperskich w Polsce możemy podzielić na cztery kategorie. Po pierwsze (i) koszt zakupu nieruchomości w tym cena samego gruntu oraz koszty związane z przeprowadzeniem analizy due-dilligence, podczas której nieruchomość sprawdzana jest pod kątem biznesowym, technicznym i prawnym. Do tej grupy zaliczymy również koszty związane z samym przeprowadzeniem transakcji. Następnie (ii) koszty „twarde”, które są przede wszystkim związane z realizacją budowy oraz infrastruktury towarzyszącej jak sieci czy drogi. Kosztami uzupełniającymi są również koszty tzw. „publiczne” związane z realizacją zadań towarzyszących wynikających z uzgodnień pomiędzy inwestorem, a gminą lub sąsiadami. Trzecią kategorią kosztów (iii) są koszty „miękkie”, które obejmują pozycje nie związane z zakupem nieruchomości, budową oraz finansowaniem. Do tej grupy kwalifikujemy koszty związane z przygotowaniem szeroko rozumianej dokumentacji technicznej oraz uzyskaniem wszelkich uzgodnień i decyzji administracyjnych jak na przykład decyzja o pozwoleniu na budowę. Ponadto będziemy tutaj zaliczać koszty związane z przygotowaniem i przeprowadzeniem przetargu na wybór generalnego wykonawcy oraz przeprowadzeniem procesu nadzoru inwestorskiego, koszty związane z przygotowaniem działań marketingowych oraz organizacją sprzedaży, koszty związane z zarządzaniem procesem inwestycyjnym, z obsługą prawną, ubezpieczeniami, obsługą posprzedażową oraz innymi kosztami publiczno-prawnymi. Ostatnią grupą są (iv) koszty finansowania, które obejmują prowizje i opłaty bankowe, odsetki od kredytów budowlanych oraz kredytów VAT czy opłaty związane z prowadzeniem rachunków powierniczych.

Z przeprowadzonych przez nas badań wynika, że kluczowym komponentem kosztów projektów deweloperskich w Polsce są koszty budowy (średnio 62%) oraz zakup gruntu (średnio 20%). Koszty miękkie oraz pozostałe to łącznie średnio 12%. Ostatnią grupą są koszty finansowania na średnim poziomie 6%. Struktura ta jednak może znacząco się różnić w zależności od skali projektu, specyfiki inwestora oraz miejsca realizacji inwestycji; podobnie jest z finalną ceną metra kwadratowego mieszkania, której strukturę również przedstawiono w raporcie (zob. podrozdział 5.1.).

Finansowanie mieszkaniowych projektów deweloperskich

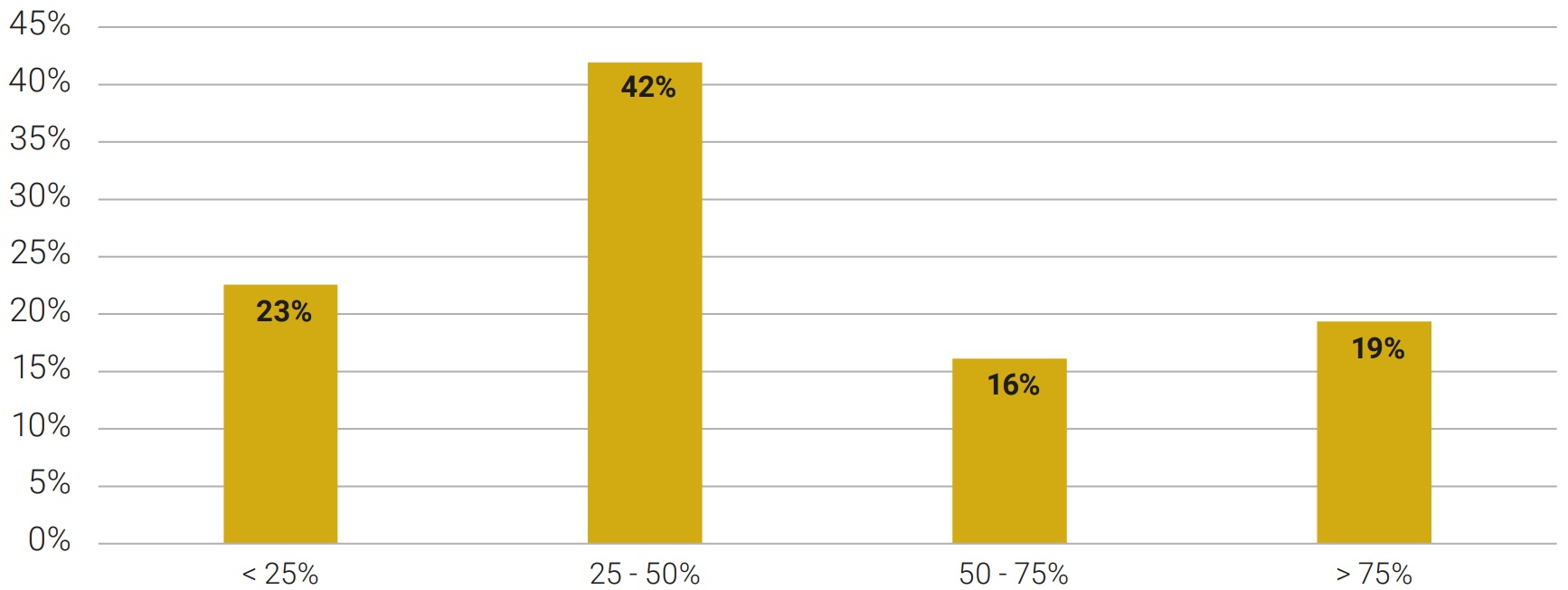

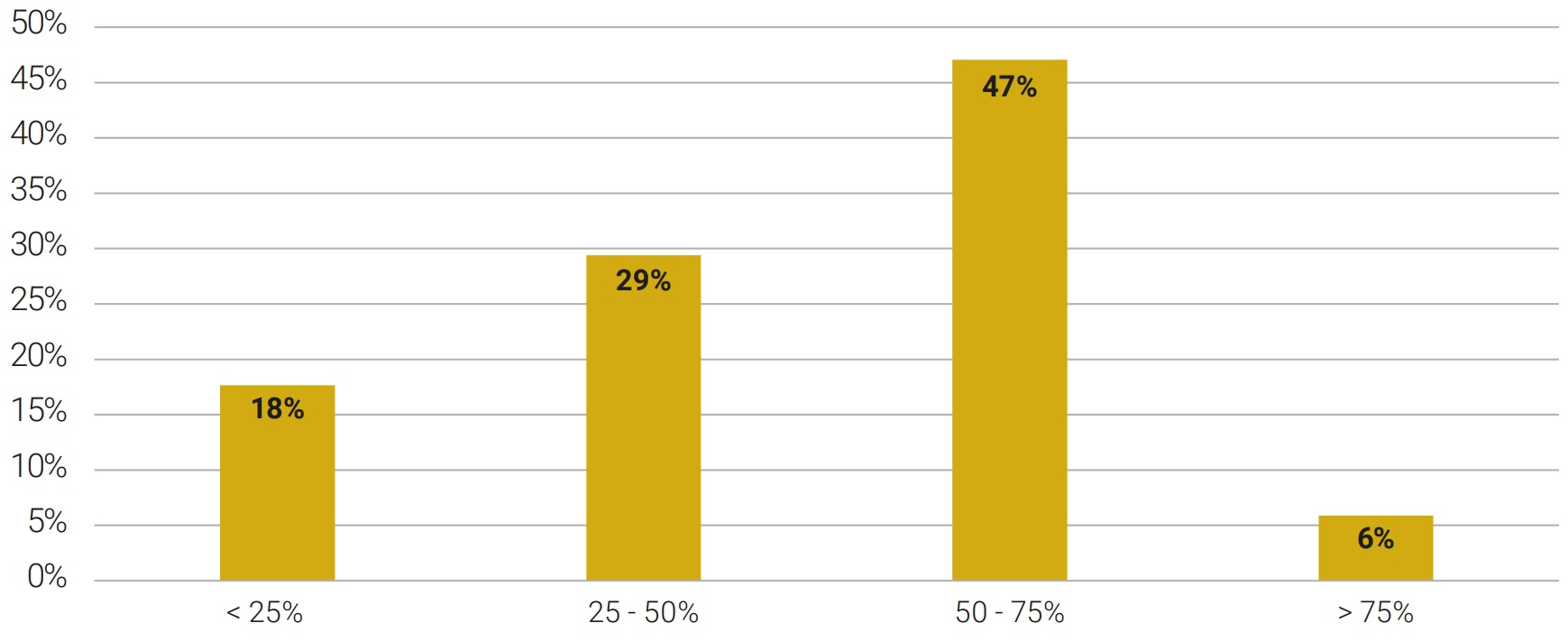

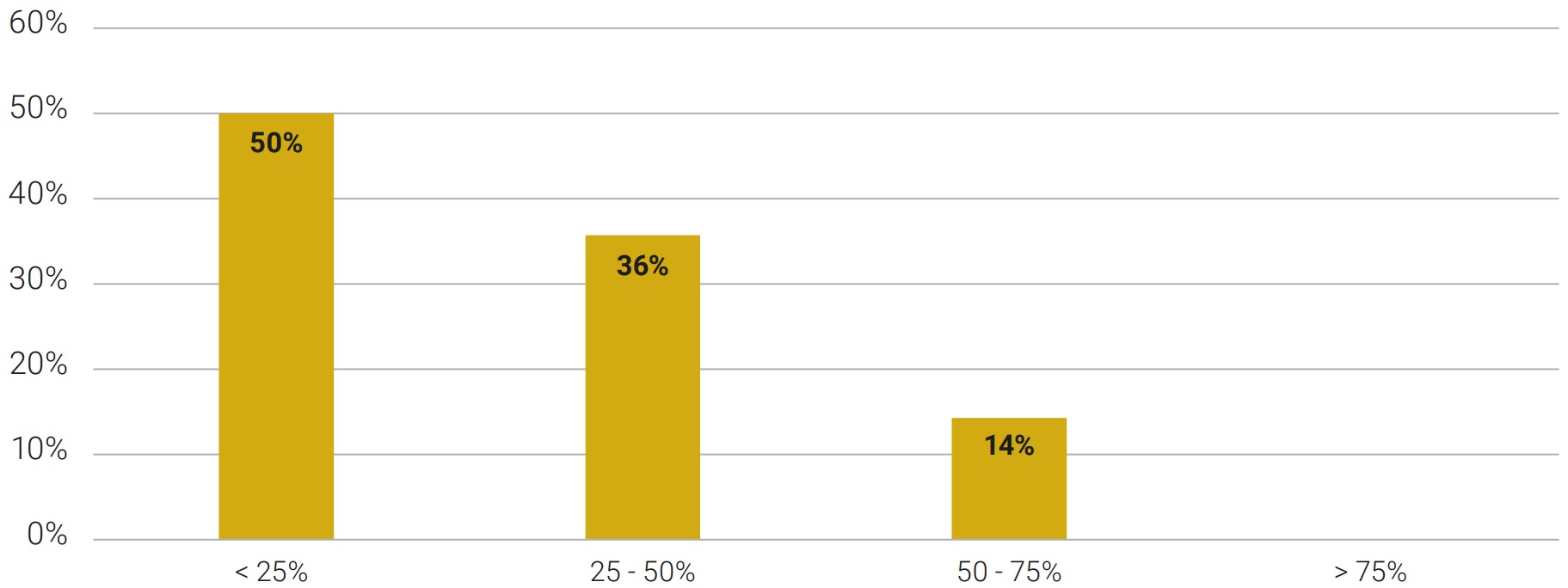

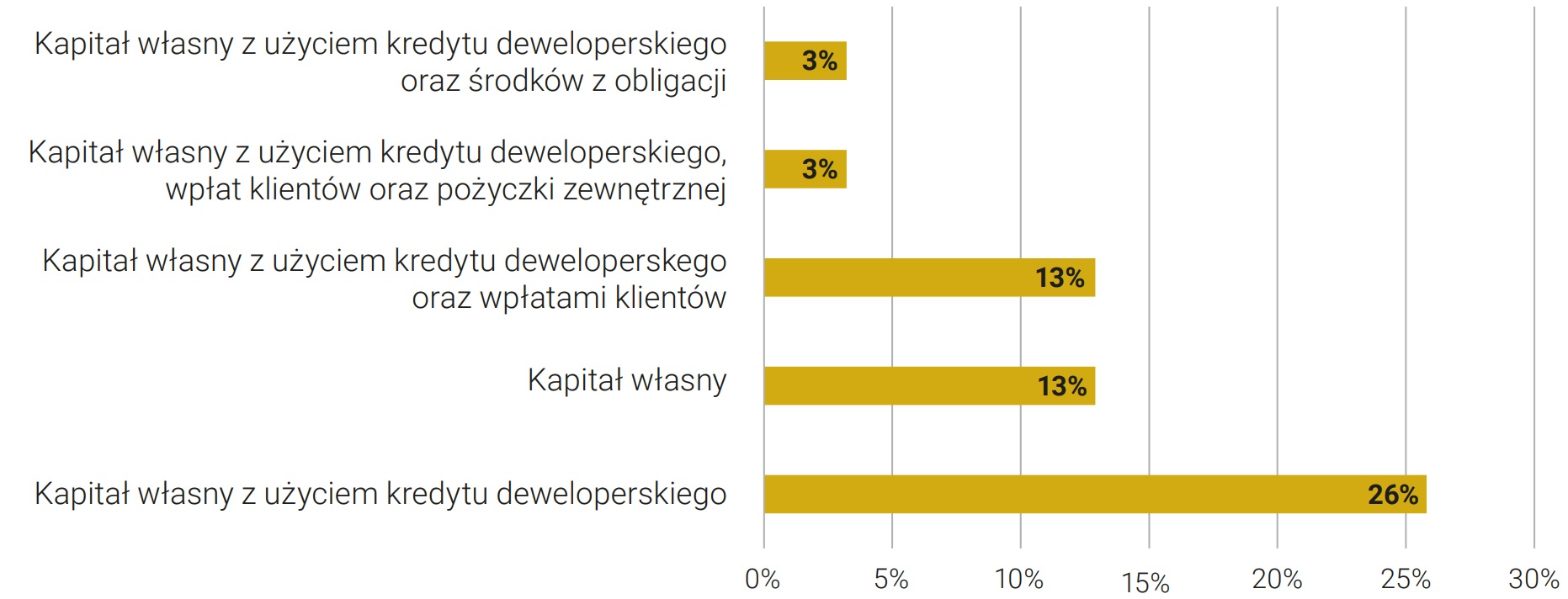

Wyniki badań potwierdziły, że deweloperzy korzystają jednocześnie z różnych źródeł kapitału podczas realizacji projektów mieszkaniowych (w przeprowadzonym badaniu zapytaliśmy firmy deweloperskie jaką przyjęli strukturę finansowania dla projektów uruchomionych w latach 2023-2024). Powszechną strukturą finansowania nadal jest połączenie kapitału własnego z kredytem deweloperskim. Na takie rozwiązanie zdecydowano się w przypadku 26% wszystkich analizowanych projektów. Kredyty deweloperskie chętnie łączono również z pozostałymi środkami jak wpłaty klientów na poziomie 13%. Natomiast finansowanie projektów tylko przy użyciu kapitału własnego i wpłat klientów to blisko 45%. Z analizy struktury finansowania badanych projektów wynika ponadto, że w większości przypadków (55% realizowanych inwestycji) deweloperzy korzystają obecnie z kredytów deweloperskich, przy czym użycie tego źródła finansowania było największe w przedziale od 50 do 57% budżetu projektów. Drugim najbardziej popularnym źródłem finansowania były wpłaty klientów. Z tego rodzaju finansowania skorzystano aż w 45% projektów deweloperskich. Wyniki przeprowadzonego badania ankietowego wskazują, że 50% deweloperów wykorzystywało nie więcej niż 25% tego rodzaju środków. Pozostałe 36% respondentów finansowało środkami klientów od 25 do 50% budżetu projektu, a tylko 14% użyło ich więcej niż 50%. Analiza wykazała, iż finansowanie pochodzące z emisji obligacji zostało wskazane w 16% badanych projektów, przy czym w 80% przypadków zaangażowanie to nie przekraczało 25% budżetu projektu. Z kolei pożyczki zewnętrzne, które również stanowiły źródło finansowania dla 16% badanych projektów, w zdecydowanej większości – 60% przypadków – nie przekraczały 25% budżetu projektu.

Perspektywy rynku deweloperskiego w Polsce

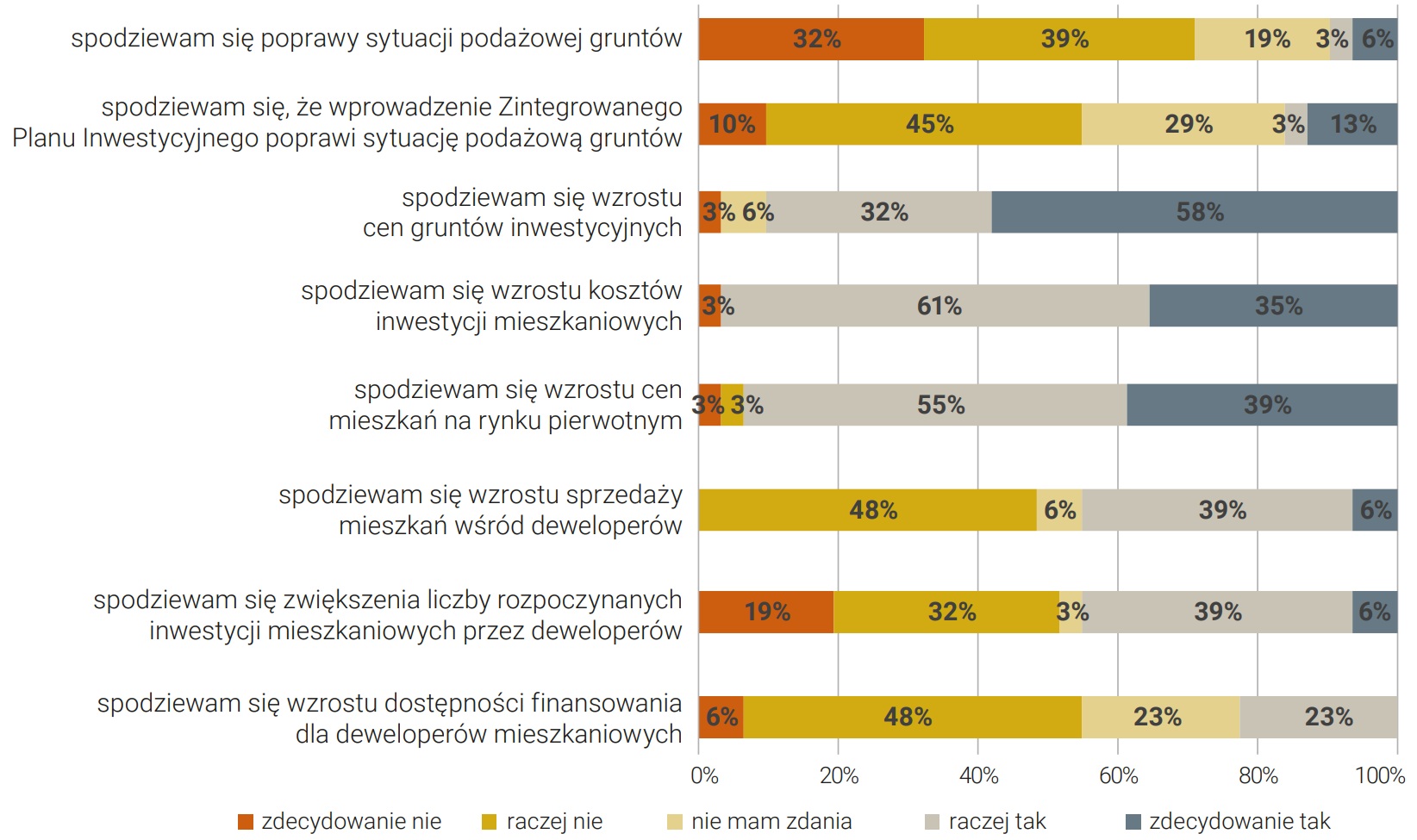

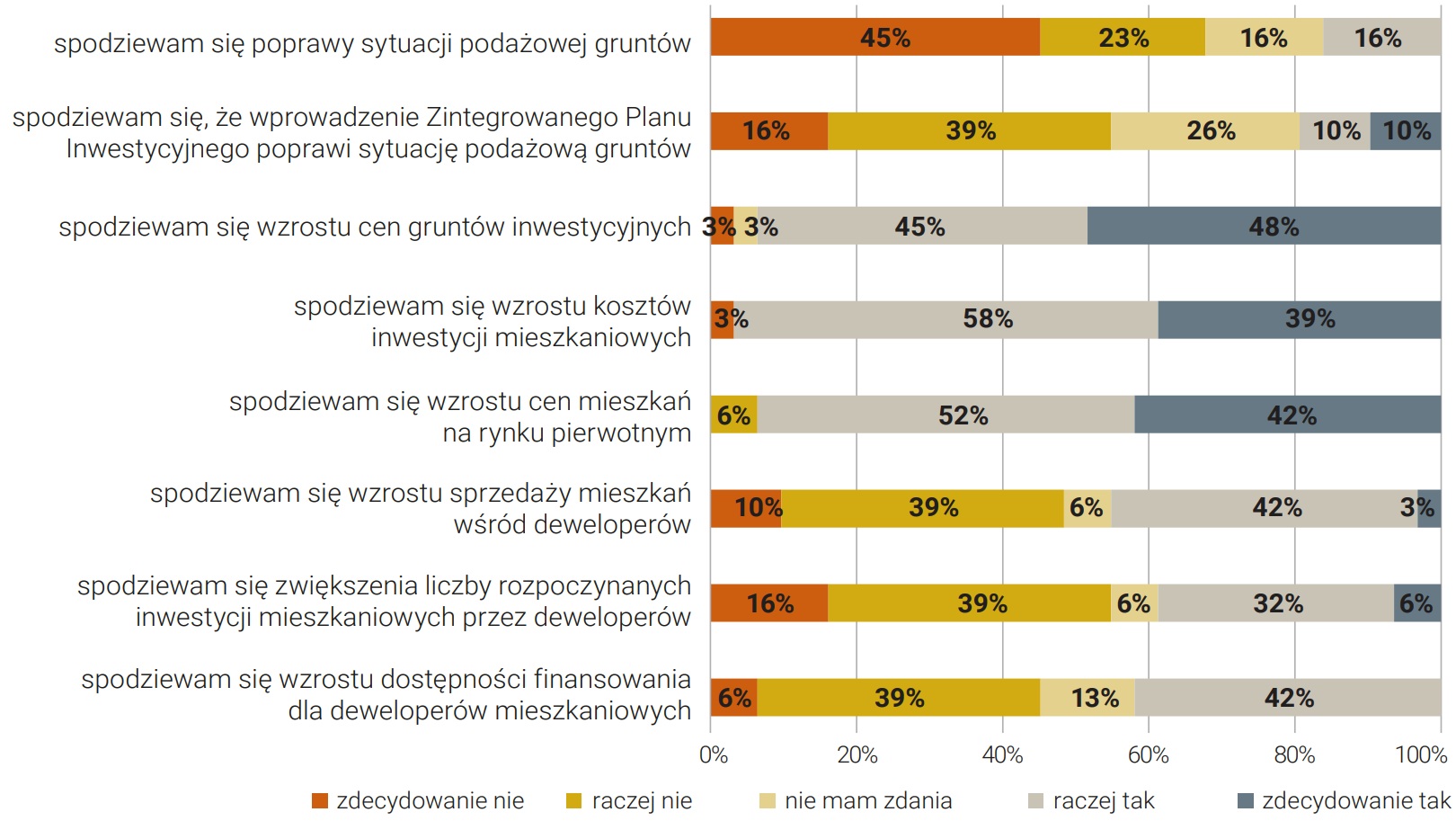

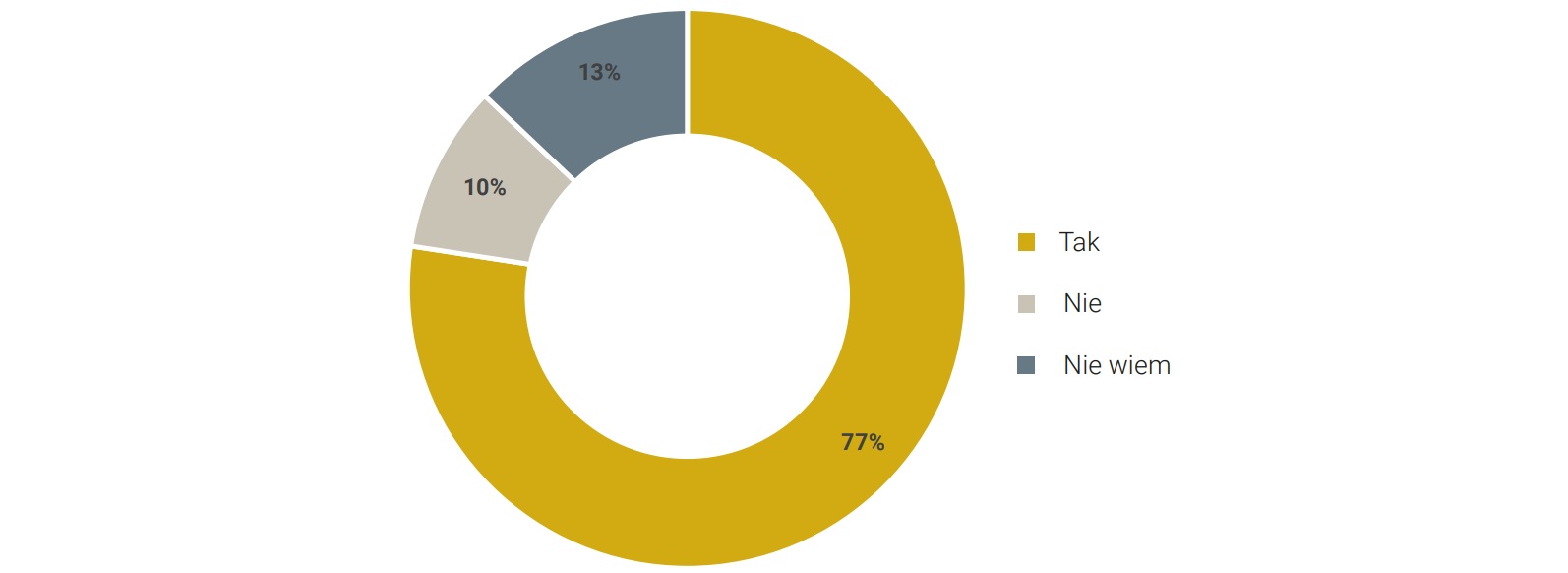

Około 90% badanych firm deweloperskich odpowiedziało, że w 2024 roku spodziewa się wzrostu kosztów inwestycji mieszkaniowych, wzrostu cen mieszkań oraz wzrostu cen gruntów inwestycyjnych. Wśród badanych firm deweloperskich nie ujawniono jednoznacznego stanowiska odnoszącego się do wzrostu sprzedaży mieszkań oraz zwiększenia liczby rozpoczynanych inwestycji mieszkaniowych w 2024 roku. Większość przebadanych firm deweloperskich nie spodziewa się w bieżącym roku poprawy sytuacji podażowej gruntów (71%), czy też wzrostu dostępności finansowania dla deweloperów mieszkaniowych (54%). 55% respondentów nie spodziewa się, aby wprowadzenie Zintegrowanego Planu Inwestycyjnego poprawiło sytuację podażową gruntów.

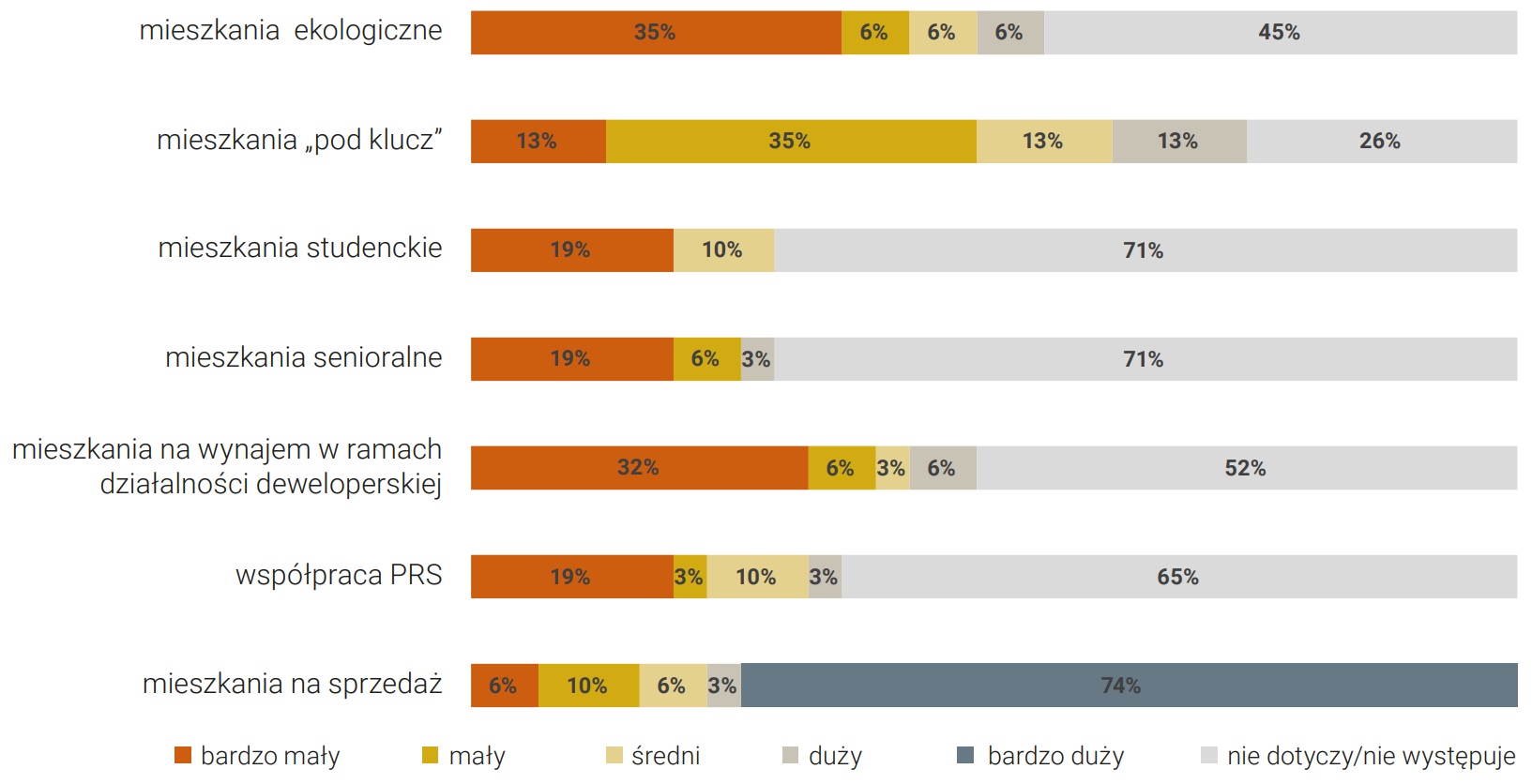

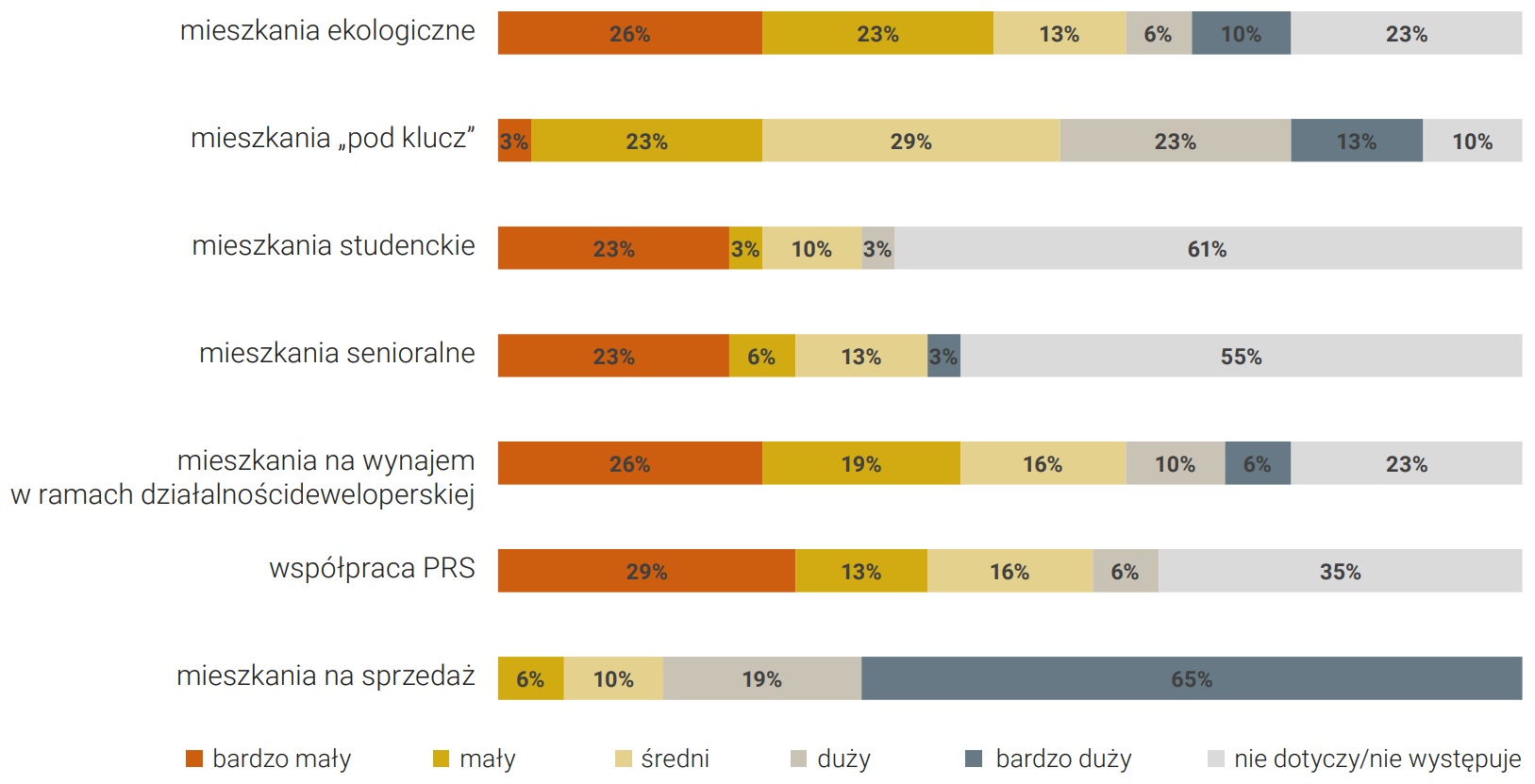

Warto podkreślić, że w perspektywie najbliższych 5 lat przeczucia badanych firm deweloperskich nie różnią się bardzo od prognoz dla bieżącego roku. Jedynie wzrosło przekonanie co do wzrostu dostępności finansowych dla deweloperów oraz poprawy sytuacji w zakresie dostępności gruntów. W perspektywie pięcioletniej nadal głównym zakresem działania firm deweloperskich będą mieszkania na sprzedaż, w tym także mieszkania „pod klucz”, natomiast można zauważyć, że w dłuższej perspektywie respondenci zamierzają rozszerzyć swoje działalności. Badane firmy deweloperskie planują w większym zakresie realizację mieszkań ekologicznych, mieszkań na wynajem oraz mieszkań na zasadach współpracy PRS. Większym zainteresowaniem firm deweloperskich w perspektywie 5 lat będą cieszyć się ponadto mieszkania senioralne i studenckie.

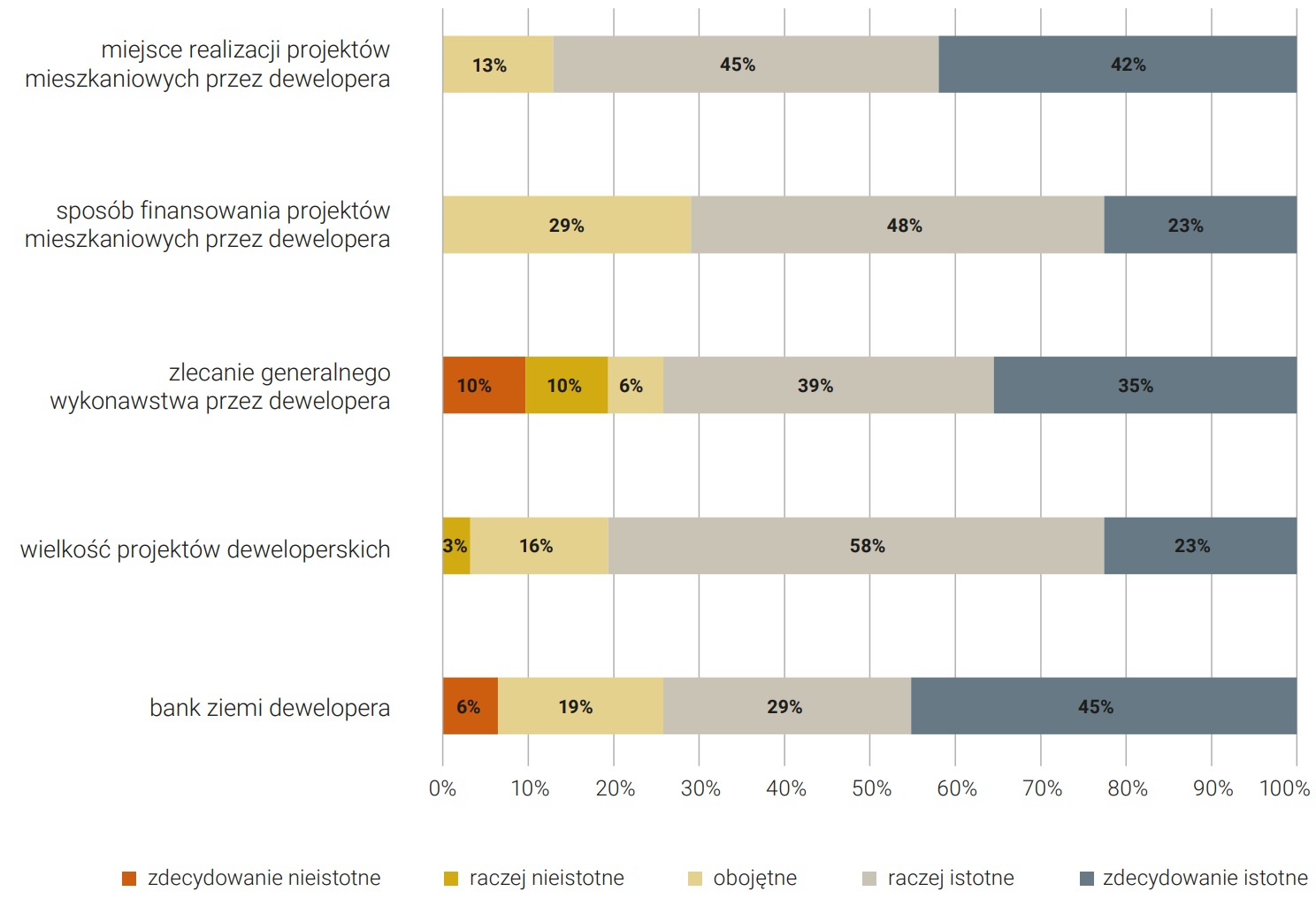

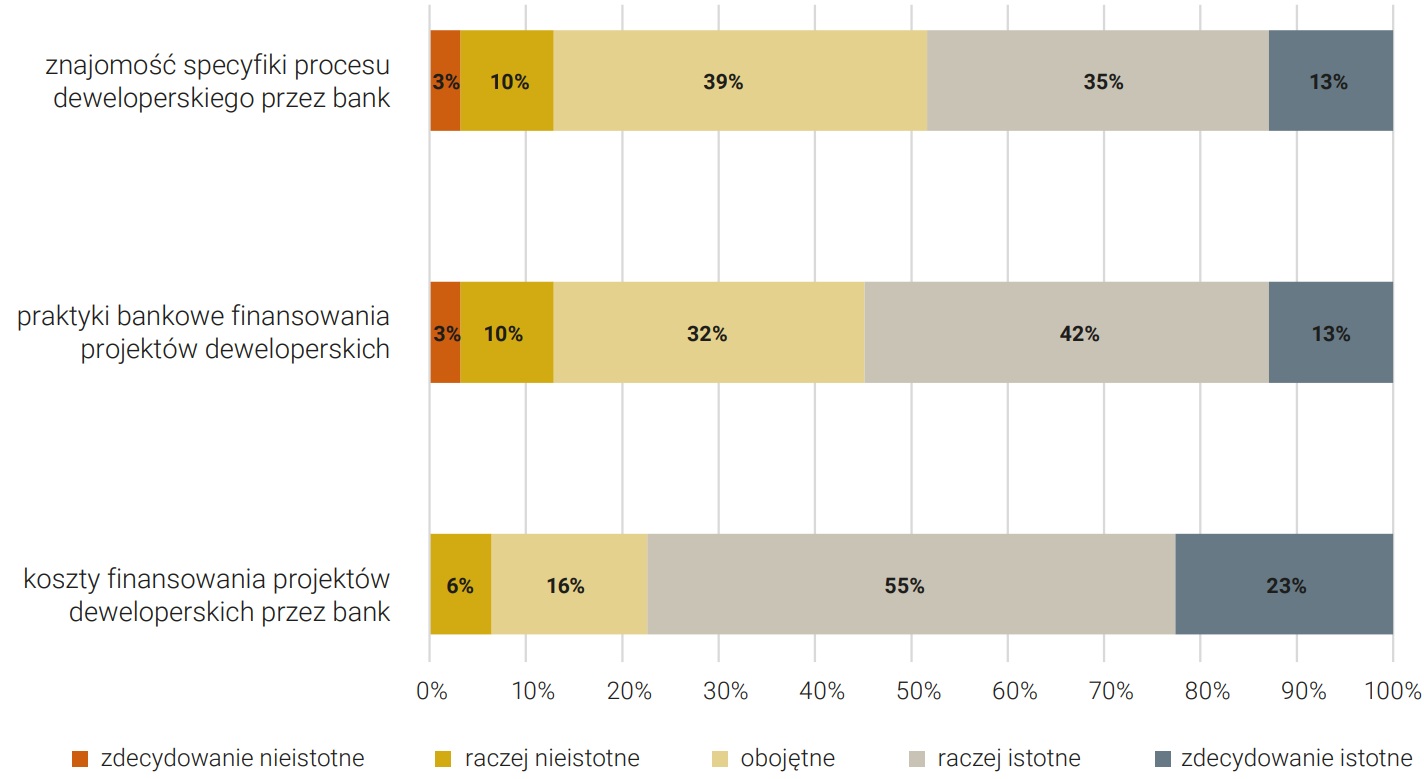

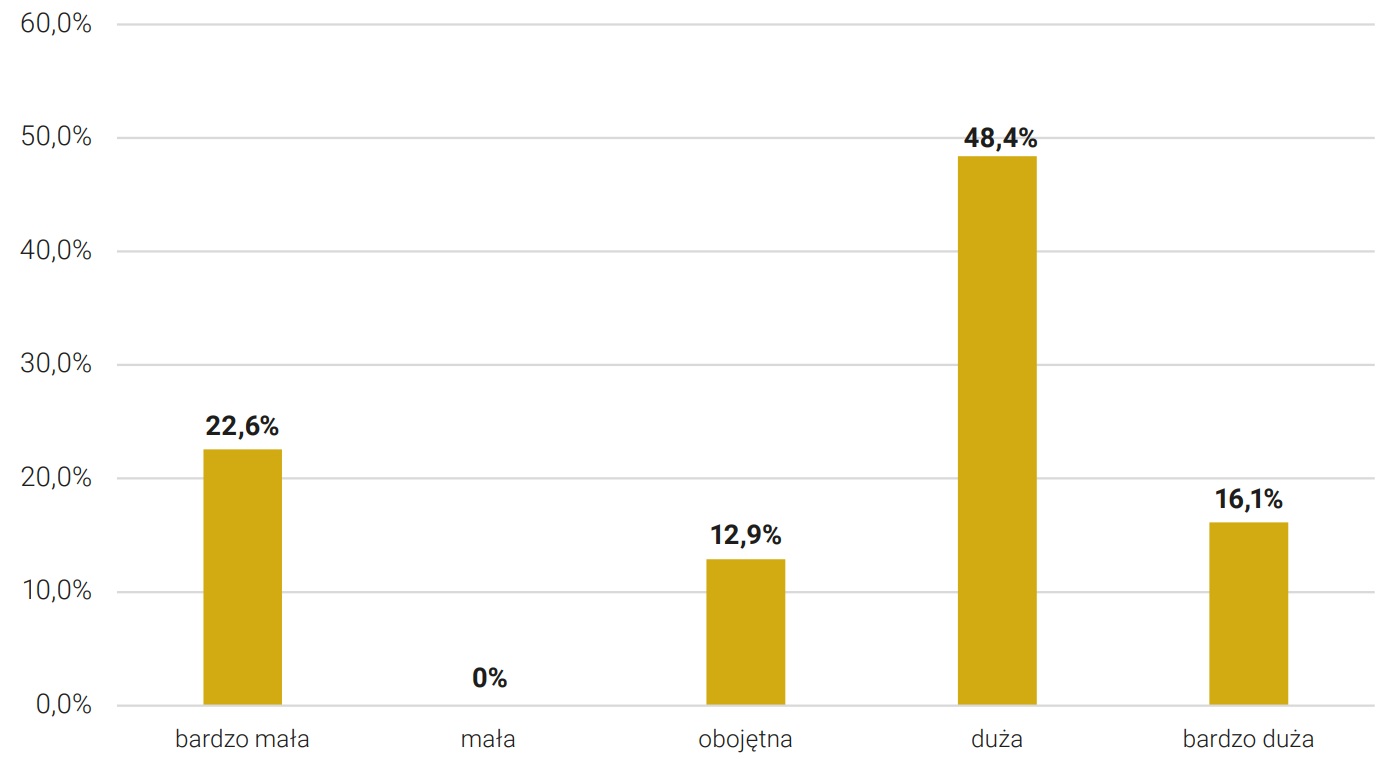

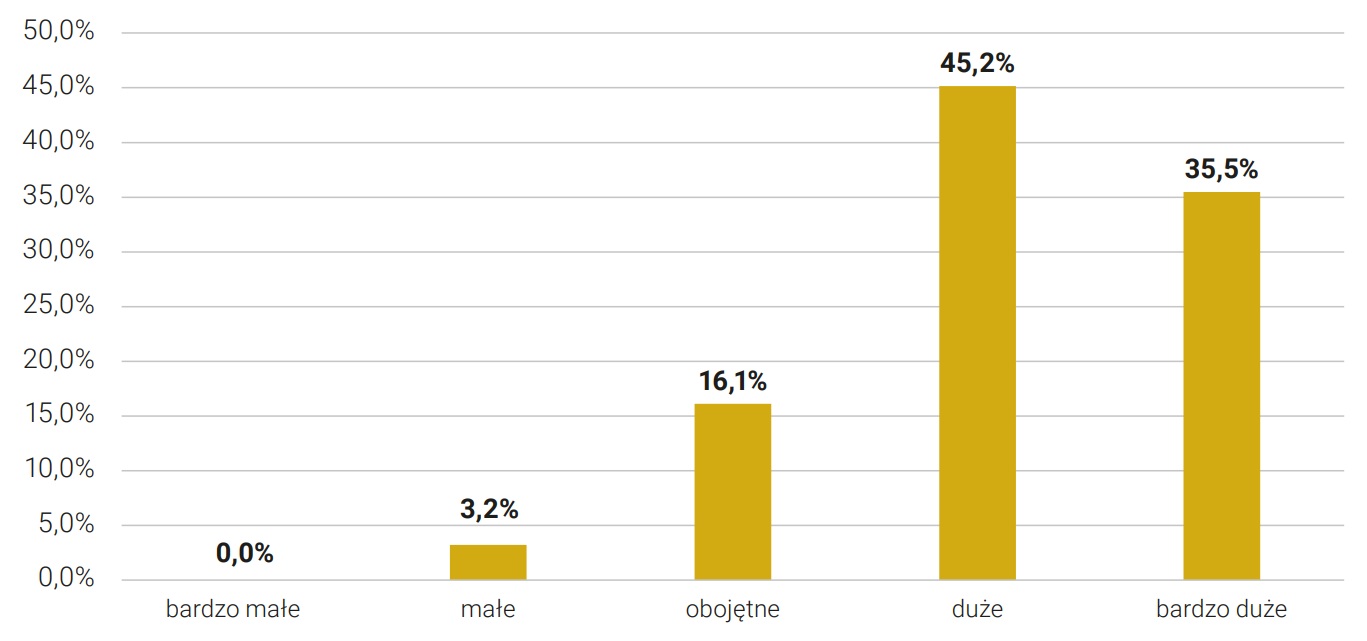

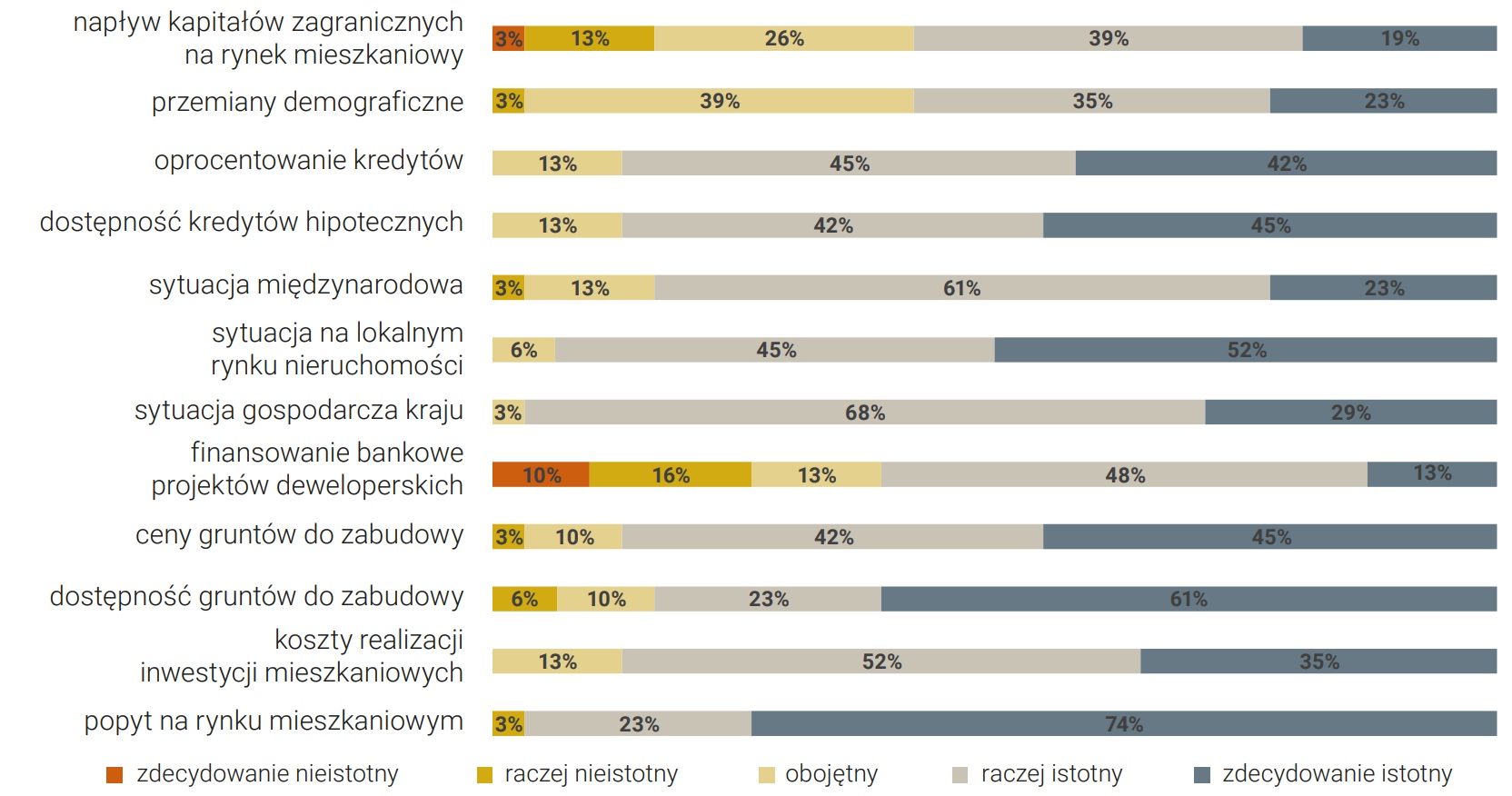

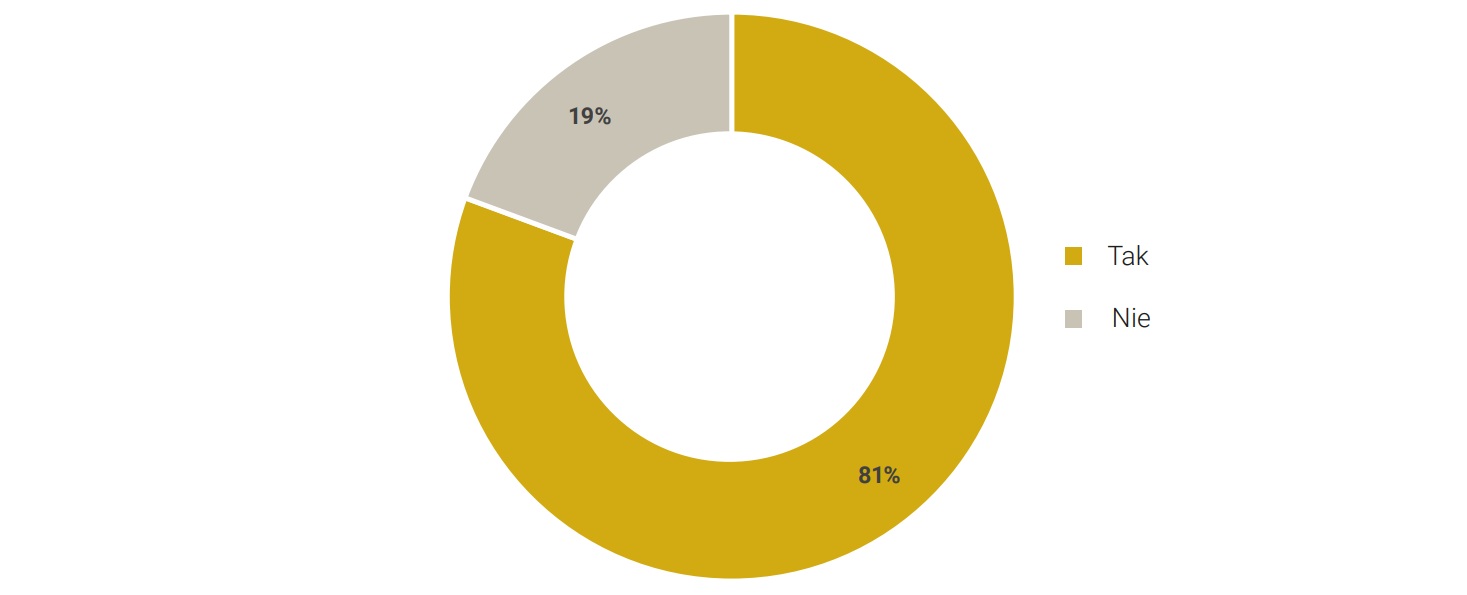

Ankietowani zapytani o znaczenie sektora bankowego dla branży deweloperskiej w perspektywie najbliższych 5-ciu lat uznali je za znaczące w przeważającej większości (81%). Jedynie 16% przedstawicieli badanych deweloperów oceniło znaczenie sektora bankowego dla branży deweloperskiej jako obojętne, a 3% jako małe.

Bariery realizacji inwestycji mieszkaniowych

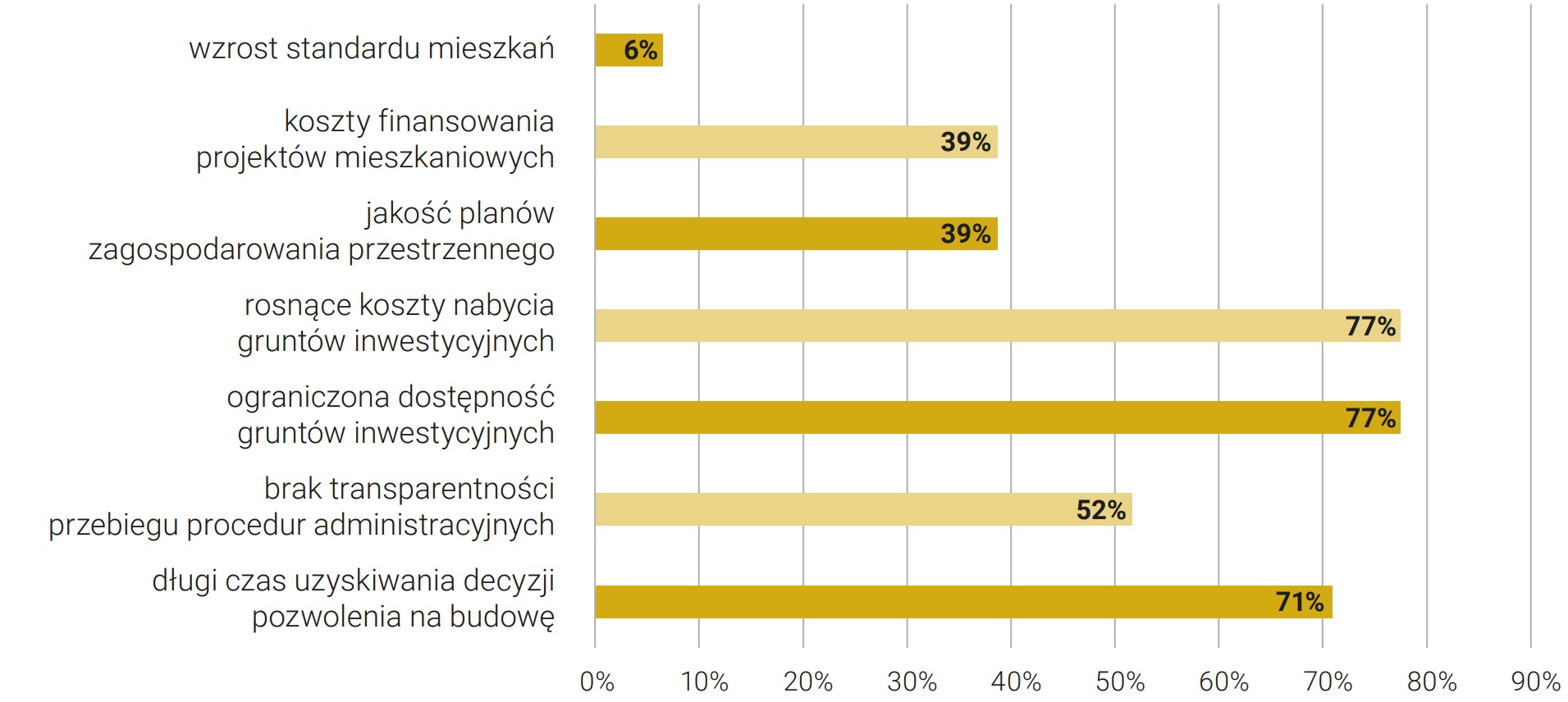

Podczas badania starano się zidentyfikować bariery dla realizacji projektów mieszkaniowych w Polsce, które mogą i w praktyce powodują wzrost kosztów realizacji projektów mieszkaniowych. Najczęściej wskazywaną przeszkodą był długi czas uzyskiwania przez inwestorów szeroko rozumianej decyzji o pozwoleniu na budowę. Ponad 70% respondentów wskazało ten czynnik jako jeden z najważniejszych. Warto jednak zaznaczyć, że w tym zakresie istnieją dość duże różnice pomiędzy miastami. Jak wynika z danych PZFD, wydawanie decyzji o pozwoleniu na budowę w 2022 roku najszybciej można było uzyskać w Opolu gdzie w ustawowym terminie 65 dni wydano ponad 75% decyzji, o które wnioskowali inwestorzy. Ranking w tej kategorii zamykają takie miasta jak Poznań i Bydgoszcz, gdzie nie udało się w tym czasie wydać ani jednej decyzji. Pokazuje to, że duża część barier związana jest nie tylko z samymi przepisami prawa, czy też procedowaniem spraw sądowych ale i sprawności jednostek samorządu terytorialnego oraz ich otwartości na współpracę z inwestorami mieszkaniowymi. Przy okazji pozwolenia na budowę oraz innych uzgodnień (np. decyzji o środowiskowych uwarunkowaniach, pozwolenia wodnoprądowe, uzgodnienia o skomunikowaniu inwestycji czy też uzgodnienia konserwatorskie), należy zwrócić uwagę na brak transparentności przebiegu procedur administracyjnych. Połowa ankietowanych uważa, że jest to istotny czynnik podnoszący koszty realizacji inwestycji, a co za tym idzie wpływa na wzrost cen sprzedaży mieszkań. Inwestorzy realizujący projekty w różnych miastach, ale opierając się na tych samych przepisach – między innymi na kodeksie postępowania administracyjnego, ustawie o planowaniu przestrzennym czy prawie budowlanym – zauważają znaczącą różnicę w interpretacji przepisów przez urzędników administracji publicznej. Inną poważną barierą, która w szczególności została wyeksponowana podczas wywiadów pogłębionych są trudności związane z dostępnością gruntów (kwestia dostępności nie tylko cenowej ale i ilościowej).

Rekomendacje przyczyniające się do rozwoju budownictwa mieszkaniowego

Przeprowadzone badania pozwoliły na sformułowanie głównych rekomendacji, które mogą przyczynić się do usprawnienia przygotowania i realizacji inwestycji mieszkaniowych. Na rekomendacje składają się postulaty (szerzej zostały opisane w punkcie 8 raportu):

- istnieje konieczność większej stabilizacji w zakresie regulacji prawnych, rządowych programów mieszkaniowych oraz polityki fiskalnej;

- konieczność zwiększenia udziału podmiotów publicznych (państwowych i samorządowych) w dostarczaniu niskoczynszowych mieszkań;

- wdrażanie sprawdzonych przez inne kraje europejskie modeli powiększania zasobu publicznego mieszkań poprzez współpracę z sektorem komercyjnym;

- usprawnienie współpracy jednostek samorządu terytorialnego, z inwestorami mieszkaniowymi, rzutujące na przyśpieszenie przygotowania projektów inwestycyjnych, co w konsekwencji przekładać powinno się na koszty i finalne ceny mieszkań;

- intensyfikacja prac nad wprowadzeniem planów miejscowych prowadzących do skrócenia czasu uzyskiwania uzgodnień i decyzji administracyjnych;

- potrzeba większego zaangażowania kapitału bankowego w przedsięwzięcia deweloperskie prowadzone przez małych deweloperów mieszkaniowych;

- postuluje się dalsze prace nad wprowadzeniem stałego oprocentowania kredytów hipotecznych gwarantowanych np. przez Bank Gospodarstwa Krajowego dla gospodarstw domowych.

Wprowadzenie

Celem raportu jest rozpoznanie perspektyw rozwoju budownictwa mieszkaniowego w kontekście kształtowania się cen i kosztów inwestycji w Polsce. Tematyka budownictwa mieszkaniowego podjęta została w szczególnym okresie, który charakteryzuje się spadającą dostępnością mieszkań, zauważalnym deficytem mieszkaniowym w wielu miastach, szybko rosnącymi cenami mieszkań oraz wzrastającymi kosztami ich utrzymania. Wszystko to ma miejsce w bardzo turbulentnym otoczeniu ekonomicznym, legislacyjnym oraz geopolitycznym.

Głównemu celowi opracowania towarzyszą następujące cele uszczegółowiające:

- Charakterystyka budownictwa mieszkaniowego w Polsce.

- Identyfikacja struktury cen oraz kosztów inwestycji mieszkaniowych w Polsce.

- Rozpoznanie roli banku w realizacji deweloperskich inwestycji mieszkaniowych.

- Analiza zmian struktury cen i kosztów inwestycji mieszkaniowych oraz możliwości wpływu banków, deweloperów, państwa i samorządów terytorialnych na koszty.

- Określenie perspektyw dla budownictwa mieszkaniowego z jednoczesną identyfikacją roli sektora bankowego.

- Sformułowanie rekomendacji przyczyniających się do rozwoju budownictwa mieszkaniowego w Polsce.

Tak sformułowane cele powodują, że rozważania zamieszczone w raporcie prowadzone są zarówno z punktu widzenia ekonomii pozytywnej jak i normatywnej. W analizach starano się bowiem z jednej strony opisać aktualną sytuację w zakresie budownictwa mieszkaniowego w Polsce (rozdziały od 1 do 3), z drugiej strony określić kierunki rozwoju tego budownictwa na najbliższe lata (horyzont krótkoterminowy tj. roczny oraz średnioterminowy tj. pięcioletni), wskazując jednocześnie konieczne kierunki zmian, w oparciu o zidentyfikowane bariery (rozdziały 5-8). Przeprowadzone analizy uwzględniają głównych interesariuszy procesu inwestycyjnego, w szczególności deweloperów, organy administracji państwowej i samorządowej oraz sektor bankowy.

Ze względu na dwoisty charakter raportu, w toku prac wykorzystano różne techniki badawcze, od desk research (na potrzeby identyfikacji stanu obecnego), po badania własne z wykorzystaniem badania ankietowego oraz wywiadów pogłębionych zrealizowanych pośród firm deweloperskich realizujących inwestycje mieszkaniowe w Polsce (zob. rozdział 4).

Budownictwo mieszkaniowe w Polsce

Efekty budownictwa mieszkaniowego w ujęciu podmiotowym i ilościowym

Budownictwo mieszkaniowe jest jedną z głównych gałęzi gospodarki Polski. W efekcie powstają budynki stałego zamieszkania, w których wyróżnia się lokale mieszkalne zwane potocznie mieszkaniami. W latach 2020-2021 r. średnioroczna wartość produkcji budowlano-montażowej dotycząca domów i lokali miała wartość odpowiadającą około 1,6% PKB1. Ponadto z budownictwem związany jest tzw. efekt mnożnikowy, ponieważ działalność budowlana generuje popyt w wielu współpracujących branżach. Dobra koniunktura dla budownictwa mieszkaniowego w połączeniu z wysokim popytem na mieszkania deweloperskie stymuluje chociażby zapotrzebowanie na materiały oraz usługi wykończeniowe, meble i sprzęt AGD. Analizy dowodzą, że efekt mnożnikowy dla budownictwa mieszkaniowego może wynosić 3,0 co oznaczałoby realny udział budownictwa mieszkaniowego w PKB w Polsce na poziomie 4,8%2. Wynik Polski jest typowy dla państw rozwiniętych. Jak pokazują doświadczenia krajów, które przez 40 – 50 lat cechowały się dużo większym wkładem budownictwa do gospodarki, to nadmierny rozrost „budowlanki” zapowiadał zwykle spore kłopoty. Najlepszym przykładem jest sytuacja Hiszpanii w okresie poprzedzającym pęknięcie budowlanej bańki i potężny kryzys w latach 2005-20073.

Zgodnie z przyjętymi statystykami Głównego Urzędu Statystycznego (GUS) na budownictwo mieszkaniowe przypadają wszystkie mieszkania (budynki mieszkalne), których zakończenie budowy zgłoszone zostało przez inwestora powiatowemu organowi nadzoru budowlanego i organ ten nie zgłosił sprzeciwu – w drodze decyzji, lub na których użytkowanie inwestor uzyskał pozwolenie, w drodze decyzji, od organu nadzoru budowlanego4. Według tej formuły liczy się mieszkania oddane do użytkowania w danym roku z uwzględnieniem różnych rodzajów inwestorów. Stąd w statystykach wyróżnia się mieszkania oddane do użytkowania według form budownictwa, którymi są5:

- indywidualne,

- przeznaczone na sprzedaż lub wynajem,

- spółdzielcze,

- komunalne

- społeczne czynszowe,

- zakładowe.

Mieszkania indywidulane są realizowane przez osoby fizyczne, fundacje, kościoły i związki wyznaniowe z przeznaczeniem na użytek własny inwestora.

Mieszkania przeznaczone na sprzedaż lub wynajem realizowane są przez różnych inwestorów, których celem jest osiągnięcie zysku. W praktyce ten rodzaj mieszkań rozpoznawany jest jako mieszkania deweloperskie.

Mieszkania spółdzielcze realizowane są przez spółdzielnie mieszkaniowe z przeznaczeniem dla osób będących członkami tych spółdzielni. Jednak, jeśli spółdzielnia mieszkaniowa buduje budynki z mieszkaniami przeznaczonymi wyłącznie na sprzedaż lub wynajem osobom niebędącym członkami spółdzielni, takie mieszkania są zaliczane do przeznaczonych na sprzedaż lub wynajem.

Mieszkania komunalne mają głównie charakter socjalny, interwencyjny lub zaspokajają potrzeby mieszkaniowe gospodarstw domowych o niskich dochodach – realizowane w całości ze środków gminy.

Mieszkania społeczne czynszowe są efektem działania towarzystw budownictwa społecznego lub społecznych inicjatyw mieszkaniowych, które działają na zasadzie non profit z wykorzystaniem kredytu z Banku Gospodarstwa Krajowego. Jeśli są realizowane w celu osiągnięcia zysku przeznaczanego w całości na budowę domów czynszowych powinny być zaliczone do mieszkań przeznaczonych na sprzedaż lub wynajem.

Mieszkania zakładowe realizowane są przez zakłady pracy (sektora publicznego i prywatnego) z przeznaczeniem na zaspokojenie potrzeb mieszkaniowych pracowników tych zakładów.

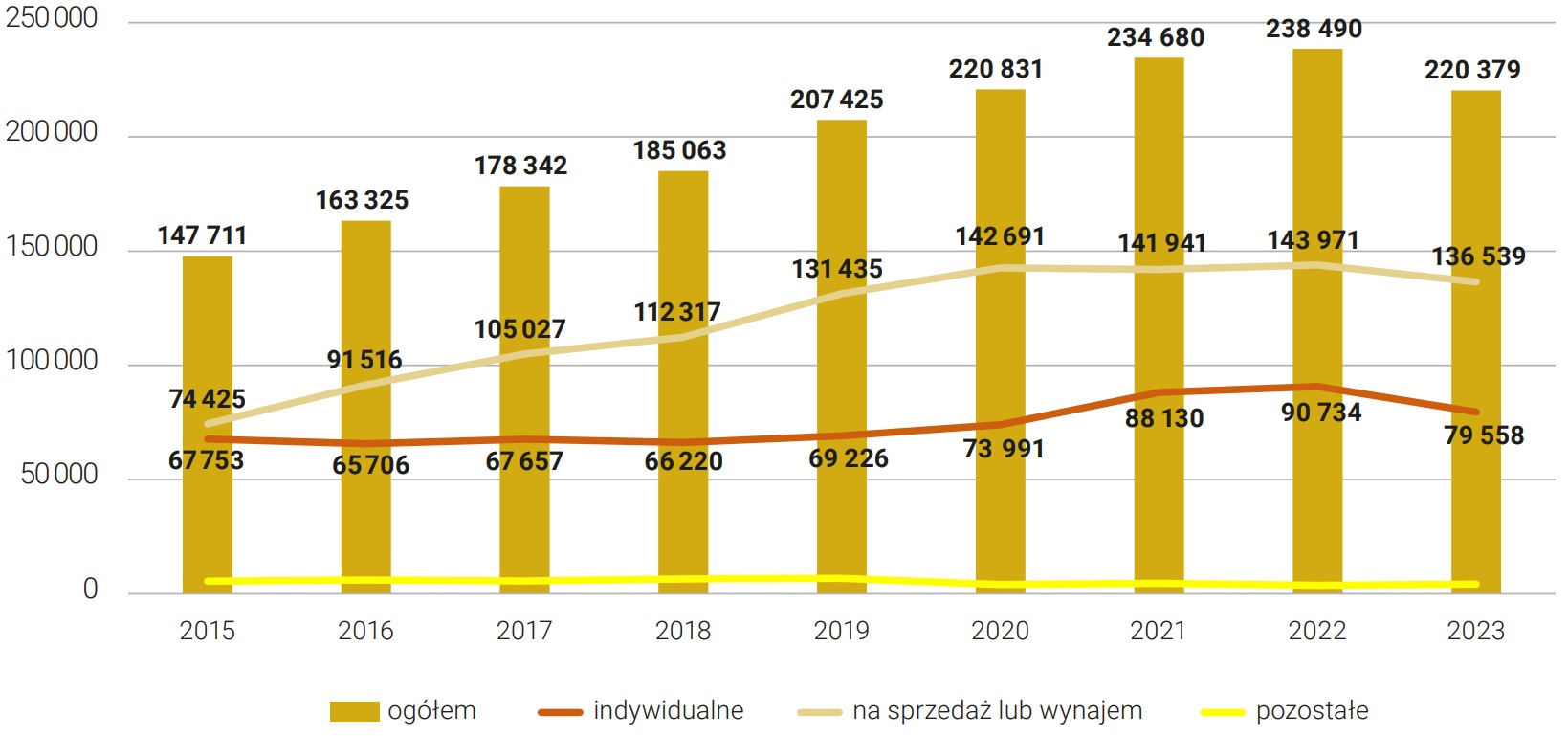

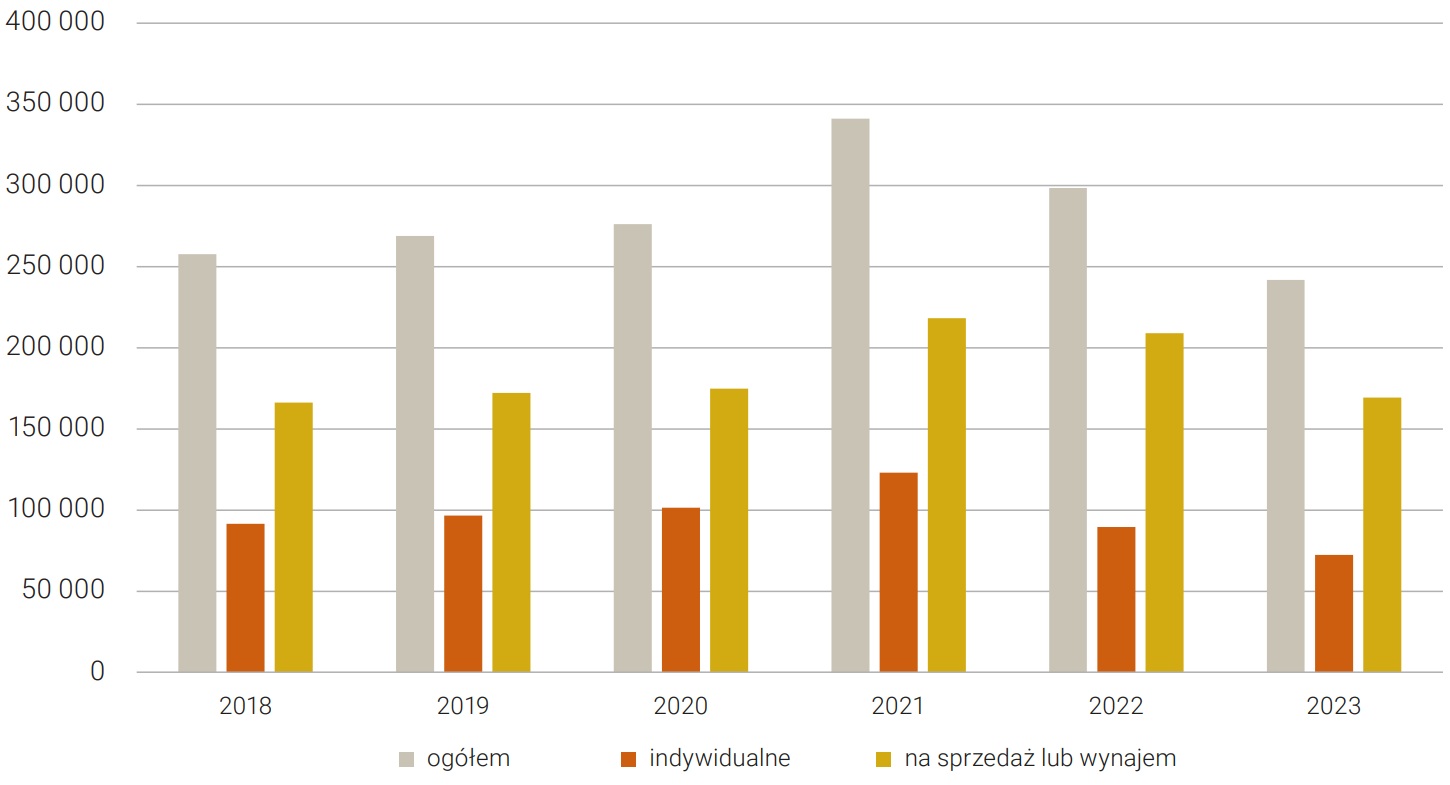

Przechodząc do analizy ilościowej inwestycji mieszkaniowych w Polsce, w 2023 roku oddano do użytkowania 220 379 mieszkań ogółem. Od 2019 roku liczba mieszkań oddanych rocznie przekraczała liczbę 200 tysięcy do 2022 r. bijąc rekordy po roku 90-tym. W 2023 roku liczba oddanych mieszkań w stosunku do 2022 roku spadła o 7,6%.

Rysunek 1. Mieszkania oddane do użytkowania w latach 2015-2023 w Polsce

Źródło: opracowanie własne na podstawie danych GUS

Wśród mieszkań oddawanych do użytku od lat najbardziej liczącymi się formami budownictwa mieszkaniowego są realizowane przez inwestorów indywidualnych i deweloperów, stanowiąc ok. 98% mieszkań ogółem. Dlatego w dalszej części raportu mieszkania spółdzielcze, komunalne, społeczne czynszowe oraz zakładowe będą ujęte jako mieszkania pozostałe, których udział w mieszkaniach oddawanych do użytku nie przekracza 2% od wielu lat (graficzne ujęcie zaprezentowane na rysunku 1).

Dominującą formą realizacji mieszkań w Polsce w ostatnich kilku latach są mieszkania na sprzedaż lub wynajem. W 2023 roku deweloperzy oddali do użytkowania 136 539 mieszkań a to stanowi blisko 62% wszystkich oddanych mieszkań. Warto zauważyć, że od 2018 roku mieszkania deweloperskie stanowią ponad 60 % wszystkich mieszkań oddawanych do użytkowania. Na drugim miejscu plasują się mieszkania realizowane przez inwestorów indywidualnych, którymi są głównie domy jednorodzinne. W 2023 roku takich mieszkań oddano do użytkowania 79 558. Dla obu form budownictwa mieszkaniowego rok 2023 oznacza spadek liczby mieszkań w stosunku do 2022 r. – deweloperzy oddali mniej mieszkań o 5,2% natomiast inwestorzy indywidualni o 12,3%. Tendencja spadkowa wydaje się utrzymywać, ponieważ według wstępnych danych GUS, w styczniu 2024 roku oddano do użytkowania 14,8 tys. mieszkań a to jest 22,7% mniej niż w analogicznym miesiącu 2023 roku. W tym okresie deweloperzy przekazali do eksploatacji 8,3 tys. mieszkań – o 25,1% mniej niż przed rokiem, natomiast inwestorzy indywidualni – 6,1 tys. mieszkań, tj. o 22,1% mniej6.

Struktura przestrzenna inwestycji mieszkaniowych

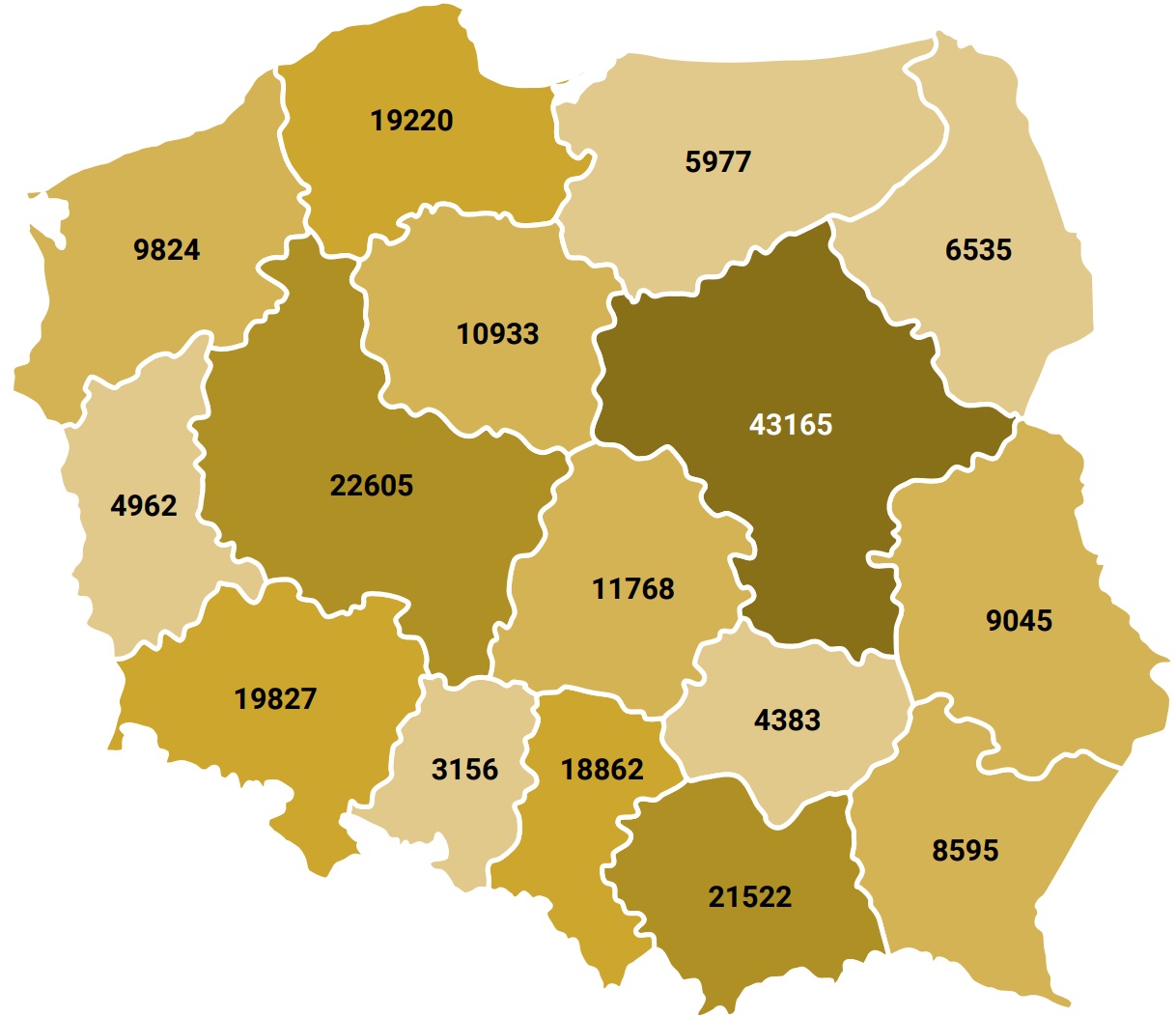

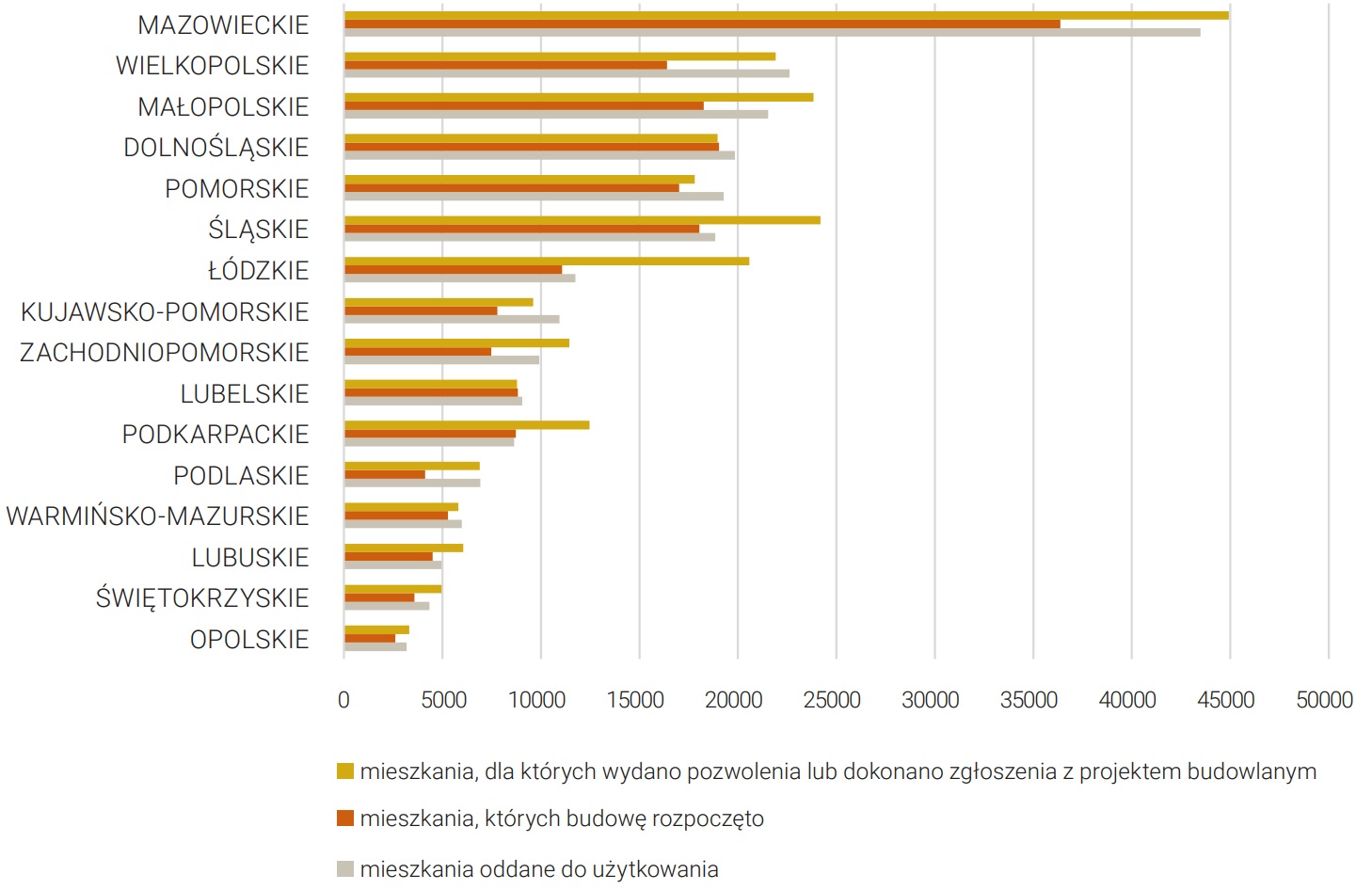

Przyglądając się strukturze przestrzennej oddawanych mieszkań do użytku widać wyraźną różnicę w ich liczbie w ramach poszczególnych województw. W 2023 roku najwięcej mieszkań oddano w województwie mazowieckim, tj. ponad 43 tysiące. W kolejnej grupie województw, w których liczba mieszkań oddanych do użytku przekracza liczbę 20 tys. są województwa wielkopolskie i małopolskie. Następne są województwa dolnośląskie, pomorskie i śląskie, w których liczba mieszkań oddanych do użytku oscyluje wokół 19 tys. Liczbę mieszkań oddanych do użytku, która przekracza 10 tys. odnotowały jeszcze dwa województwa: łódzkie i kujawsko-pomorskie. W pozostałych województwach liczba mieszkań oddanych do użytku wyniosła poniżej 10 tys., z których najmniej oddano w województwie opolskim, czyli 3156 mieszkań. Graficzne ujęcie mieszkań oddanych do użytku zaprezentowano na rys. 2.

Rysunek 2. Mieszkania oddane do użytku w 2023 roku wg. województw

Źródło: opracowanie własne na podstawie danych GUS

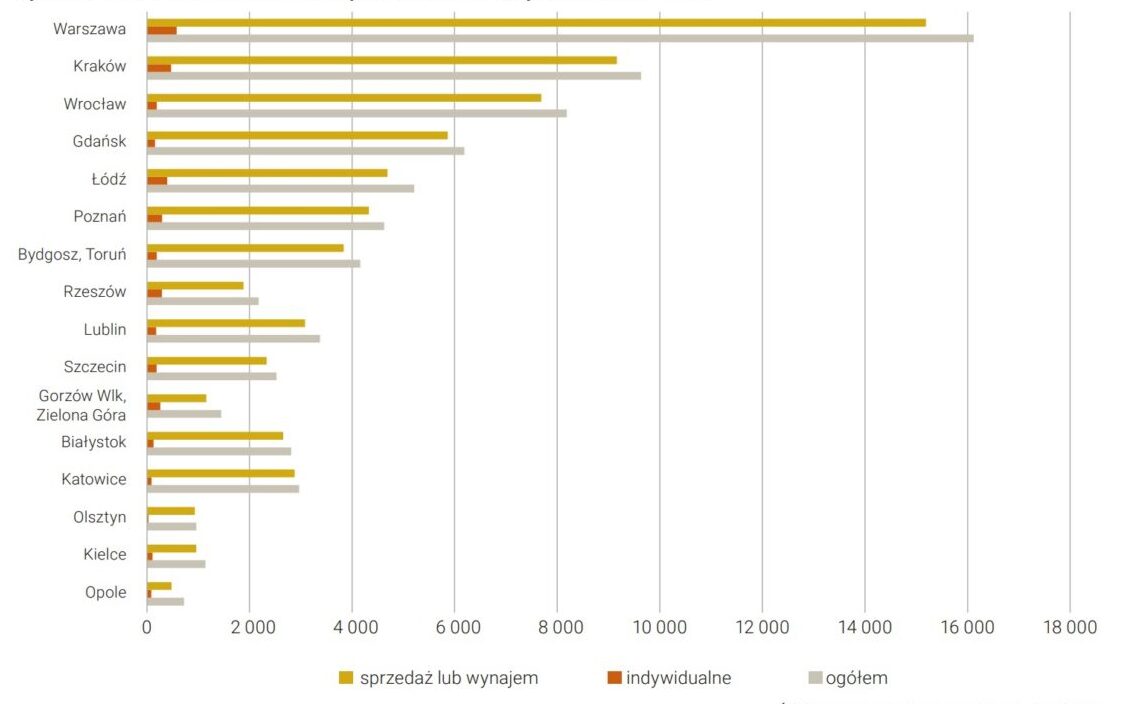

Na rysunku 3 zostały zaprezentowane miasta wojewódzkie pod kątem liczby mieszkań oddanych do użytku w 2023 roku – ogółem, na sprzedaż lub wynajem i indywidualne. Warto zauważyć, że Poznań zajął dopiero VI miejsce pod względem liczby oddanych mieszkań podczas, gdy województwo wielkopolskie jest na II miejscu wśród wszystkich województw. Świadczy to o zwiększonej aktywności mieszkaniowej poza miastem wojewódzkim. Dlatego na rysunku 3 zostały zaprezentowane podregiony miast wojewódzkich.

Rysunek 3. Mieszkania oddane do użytku w miastach wojewódzkich w 2023 r.

Źródło: opracowanie własne na podstawie danych GUS

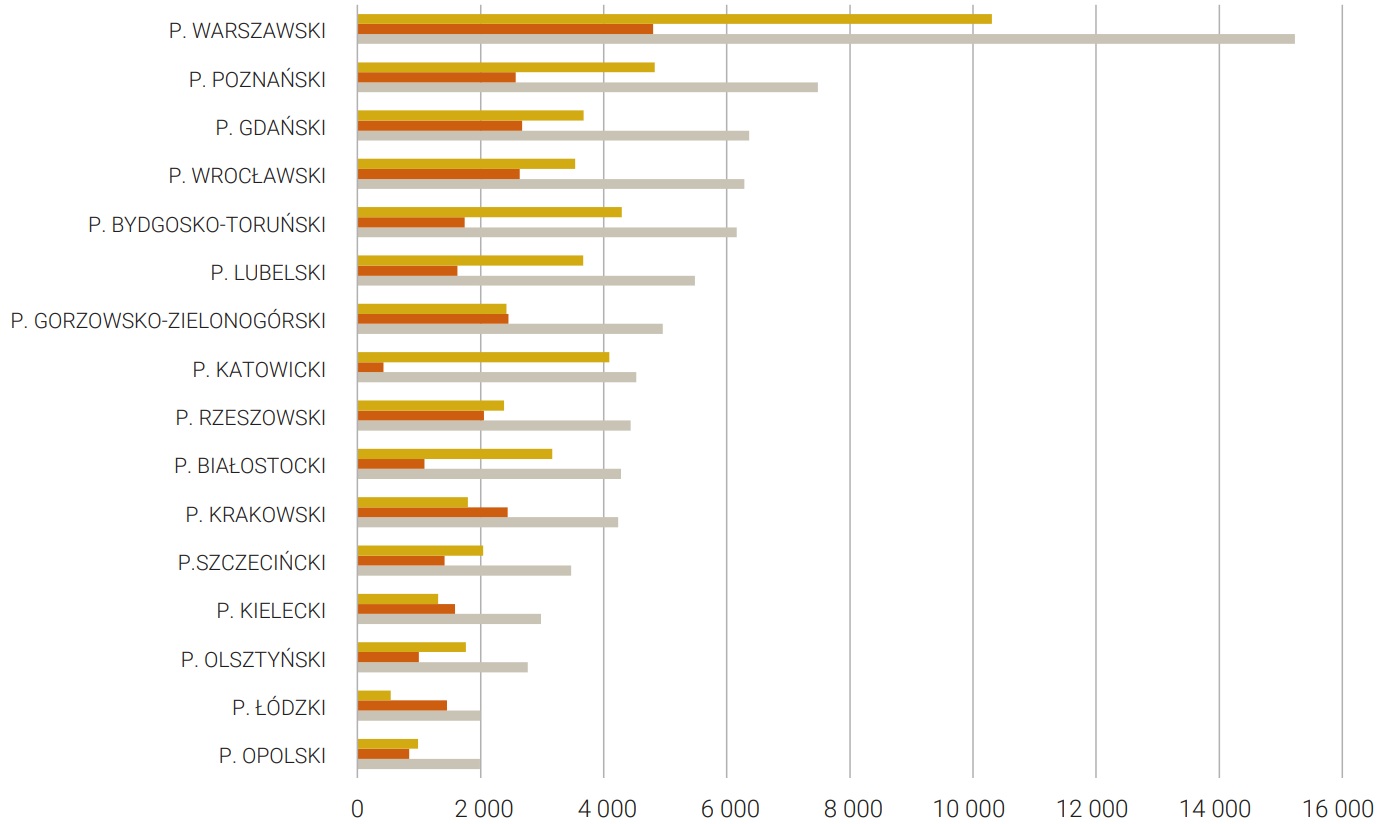

Zgodnie z rysunkiem 3 można zaobserwować liczbę mieszkań oddanych do użytku w poszczególnych podregionach miast wojewódzkich i zróżnicowany udział mieszkań zrealizowanych przez inwestorów indywidualnych oraz deweloperów. W większości podregionów przeważają mieszkania oddane do użytku przez deweloperów. Jednak warto zaznaczyć, że w podregionie gorzowsko-zielonogórskim, krakowskim, kieleckim oraz łódzkim większość mieszkań dostarczyli inwestorzy indywidualni.

Rysunek 4. Liczba mieszkań oddanych do użytkowania w Polsce w 2023 według podregionów

Źródło: Opracowanie własne na podstawie danych GUS

Warto nadmienić, że w miastach najwięcej oddawanych jest mieszkań na sprzedaż lub wynajem, czyli deweloper jest najbardziej aktywnym inwestorem na rynku mieszkaniowym. Z kolei na wsiach prym wiodą inwestorzy indywidualni, którzy w przeważającej większości budują domy jednorodzinne na użytek własny.

Ocena potencjału inwestycji mieszkaniowych

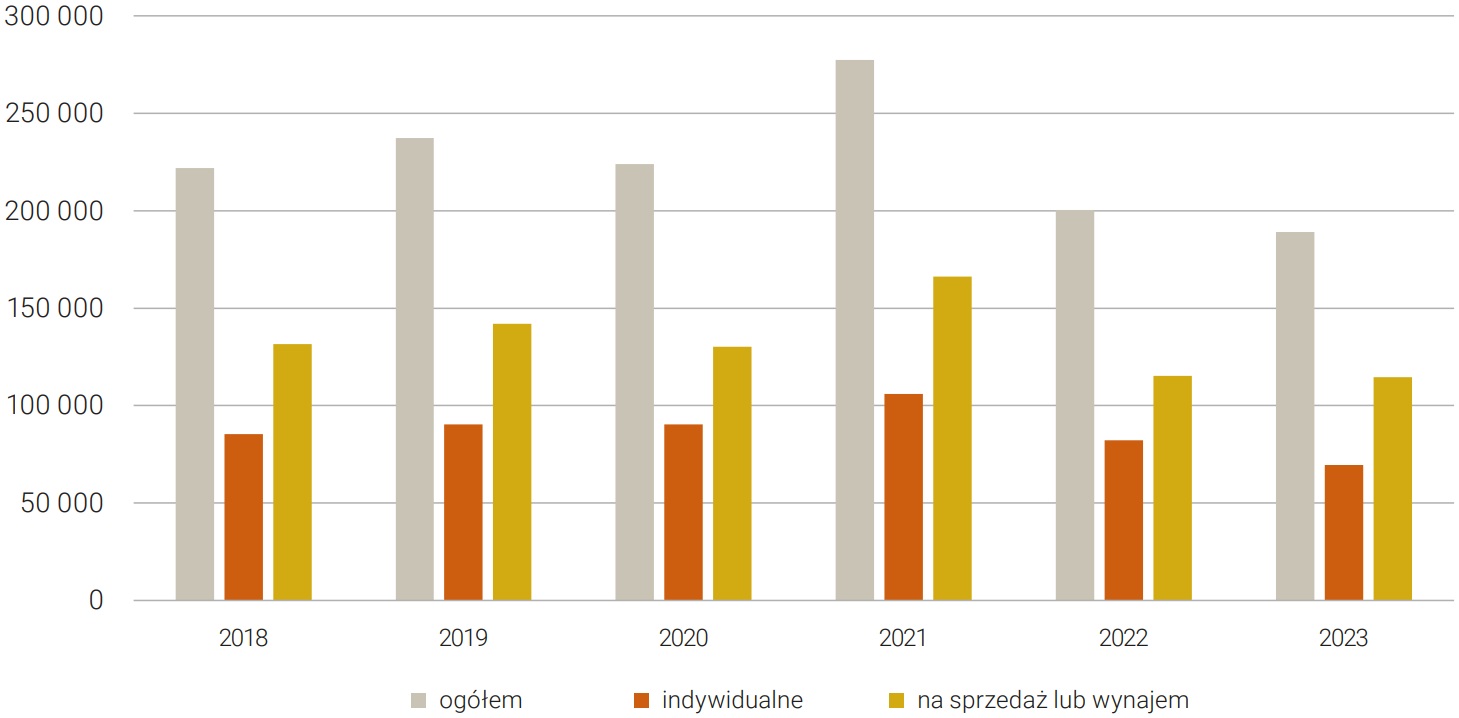

Obecne wyniki uzyskane w liczbie mieszkań oddanych do użytkowania są efektem rozpoczynanych projektów odpowiednio wcześniej. Przeciętny czas trwania budowy nowego budynku mieszkalnego jednorodzinnego, liczony od daty jej rozpoczęcia do terminu oddania do użytkowania w 2023 r. wyniósł 43,0 miesiące a dla budynków wielorodzinnych był ponad 2-krotnie krótszy7. Dlatego warto przyjrzeć się zależnościom wynikającym z liczby rozpoczynanych budów w przedziale od 2018 roku do chwili obecnej, aby ocenić potencjał możliwych do zrealizowania mieszkań. Ponadto potencjał tkwi również w różnicy liczby uzyskanych pozwoleń na budowę a rozpoczynanych budów, tworząc w ten sposób zapas możliwości realizacji inwestycji mieszkaniowych przesuniętych w czasie.

Rysunek 5. Liczba mieszkań, dla których wydano pozwolenia

Źródło: opracowanie własne na podstawie danych GUS

Do roku 2021 można zaobserwować zgodnie z załączonym rysunkiem 5 wzrost liczby mieszkań, dla których uzyskiwano pozwolenia na budowę osiągając rekordowy poziom 341 203 dla mieszkań ogółem. Równocześnie w tym czasie odnotowywano wzrost liczby mieszkań, dla których rozpoczynała się budowa osiągając w 2021 roku poziom 277 425.

Od 2022 roku liczba mieszkań, dla których wydano pozwolenie i rozpoczęto budowę zaczęła spadać i w 2023 roku deweloperzy rozpoczęli budowę 114 526 mieszkań a inwestorzy indywidualni 69 607 mieszkań (rys. 6). Biorąc po uwagę długość procesu produkcji mieszkań, można się spodziewać, że tendencja spadkowa w liczbie mieszkań oddawanych do użytku utrzyma się w 2024 r.

Rysunek 6. Liczba mieszkań, których budowę rozpoczęto

Źródło: opracowanie własne na podstawie danych GUS

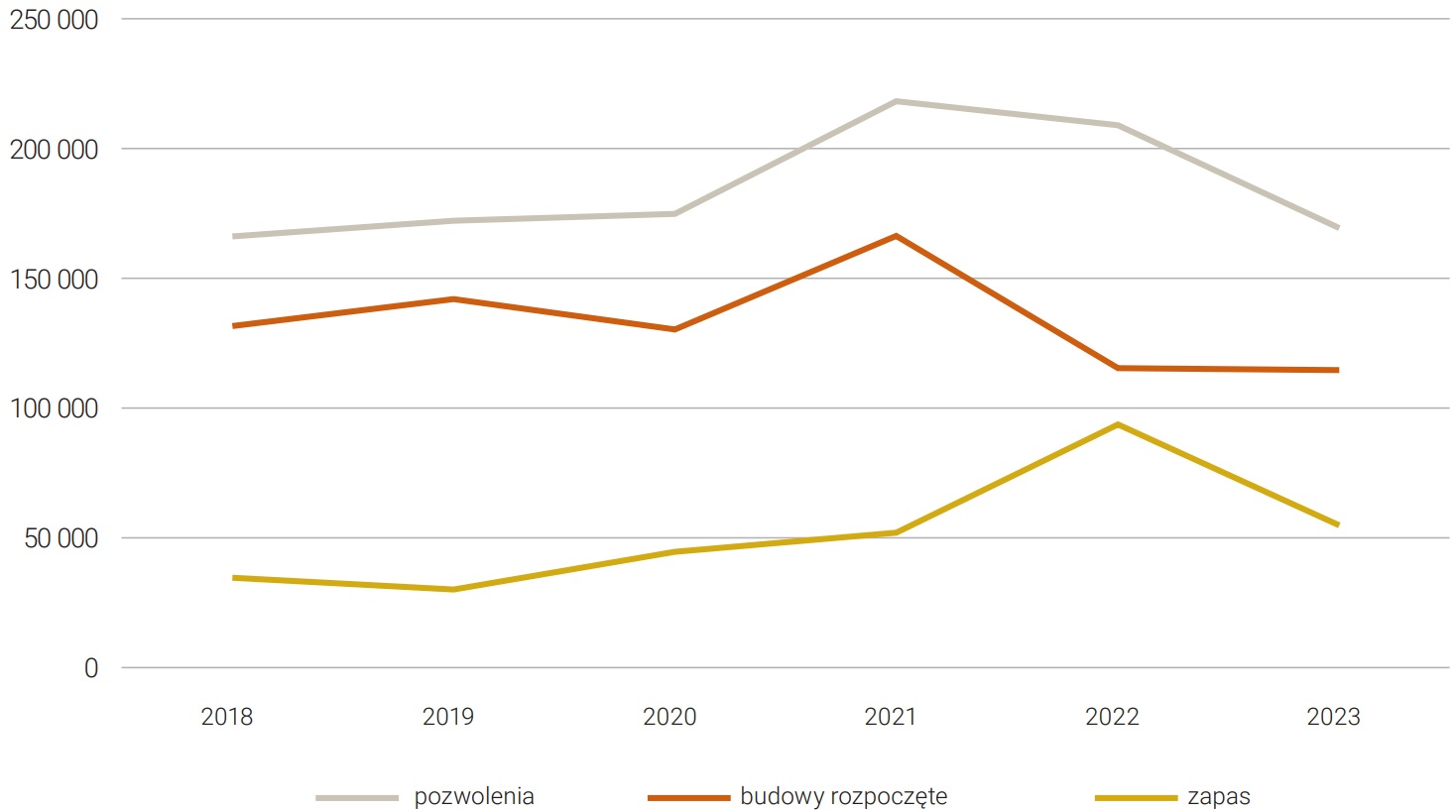

Warto podkreślić, że w ogólnej liczbie mieszkań, dla których uzyskano pozwolenia na budowę wciąż utrzymuje się zapas nierozpoczętych projektów mieszkaniowych, który będzie ważnym zabezpieczeniem dla deweloperów przy rosnącym popycie. Zgodnie z wartościami na rysunku 7 można zaobserwować ograniczenie rozpoczętych budów przez deweloperów w 2020 r. co było konsekwencją rozpoczynającej się pandemii Covid-19. Równocześnie zaczął rosnąć zapas liczby projektów mieszkaniowych z pozwoleniem. W 2021 roku deweloperzy rozpoczęli budowę ponad 166 tys. mieszkań i uzyskali pozwoleń na budowę ponad 218 tys. mieszkań. Był to wzrost rozpoczętych mieszkań o 24 % w stosunku do 2020 r. jednak należy pamiętać, że był to też efekt przesuniętych decyzji w czasie ze względu na niepewność i ograniczone możliwości działania w 2020 r. W 2022 r. odnotowano istotny spadek rozpoczynanych realizacji mieszkań o ponad 50 tys. I był to efekt rosnących stóp procentowych, który wyraźnie zahamował finansowanie hipoteczne dla wielu nabywców skutkując znacznym załamaniem popytu na rynku mieszkaniowym. W 2023 roku deweloperzy podobnie jak w roku poprzednim uruchomili budowę ponad 114 tys. mieszkań. Jednak w porównaniu do 2022 roku liczba uzyskanych pozwoleń na budowę wyraźnie spadła, osiągając poziom niewiele ponad 169 tys. mieszkań. A to z kolei stanowi około 81% liczby mieszkań, dla których deweloperzy uzyskali pozwolenia w roku poprzednim.

Rysunek 7. Mieszkania na sprzedaż lub wynajem – liczba pozwoleń, budów rozpoczętych i zapas liczby pozwoleń

Źródło: opracowanie własne na podstawie danych GUS

Analizując aktywność budownictwa mieszkaniowego warto przyjrzeć się również przestrzennemu rozmieszczeniu liczby mieszkań, dla których wydano pozwolenie i rozpoczęto budowy. Zgodnie z przekrojem województw na rysunku 8 można zaobserwować zróżnicowanie w potencjale inwestycji mieszkaniowych, które mogą zostać zrealizowane w kolejnych latach. Potencjał poszczególnych województw pokrywa się z liczbą oddawanych do użytku mieszkań. Największa liczba uzyskanych pozwoleń i rozpoczętych budów w 2023 roku była w województwie mazowieckim. Warto zwrócić uwagę na województwa, w których liczba wydanych pozwoleń znacznie przewyższa rozpoczynane budowy czy liczbę zrealizowanych mieszkań w 2023 roku. Są to województwa: małopolskie, śląskie, łódzkie oraz podkarpackie. Czyli w tych województwach odnotowano największy zapas w 2023 r. możliwych do realizacji inwestycji mieszkaniowych w kolejnych latach.

Rysunek 8. Zestawienie aktywności mieszkaniowej w przekroju województw w 2023 roku

Źródło: opracowanie własne na podstawie danych GUS

Ceny mieszkań na rynku pierwotnym

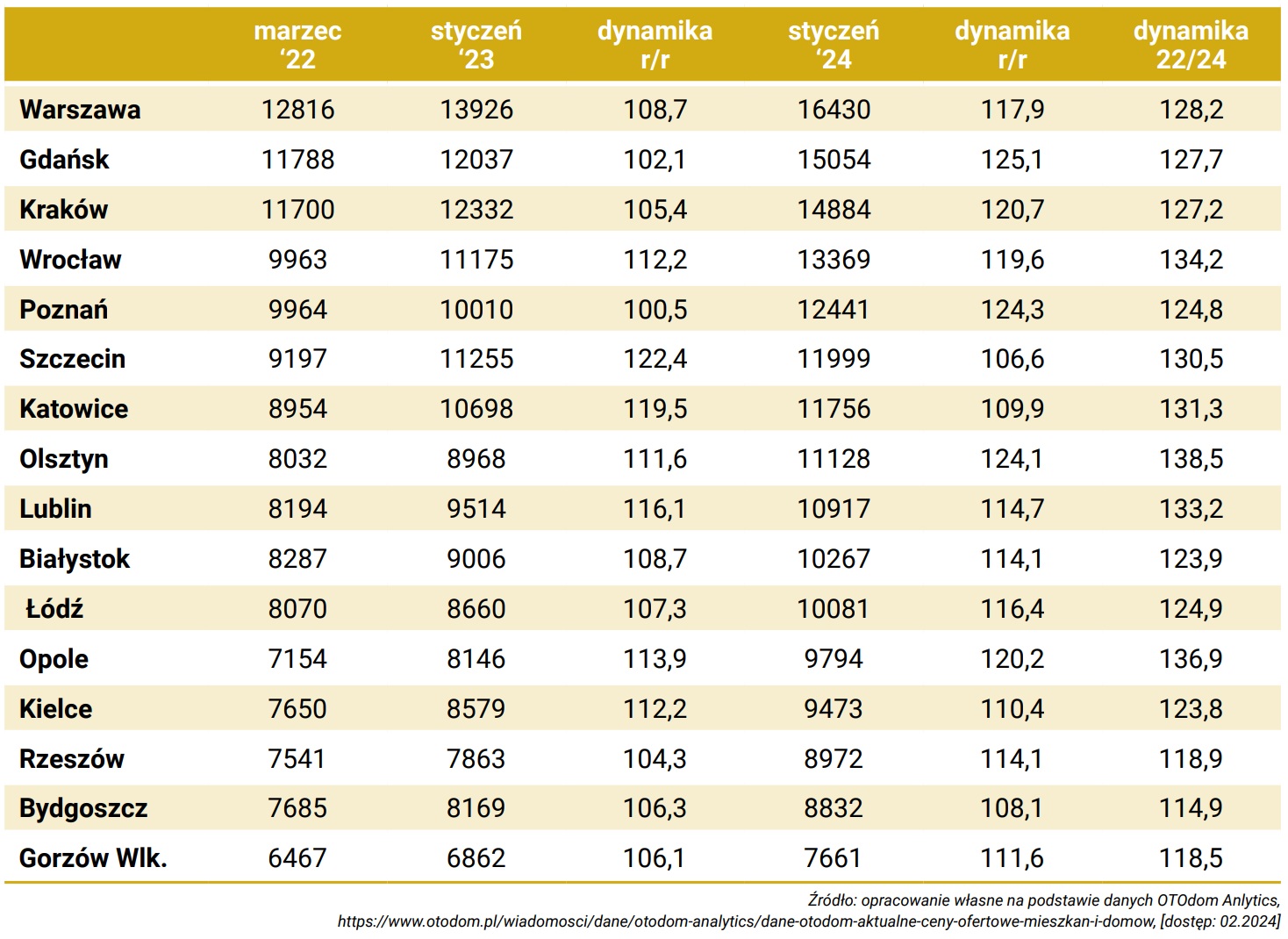

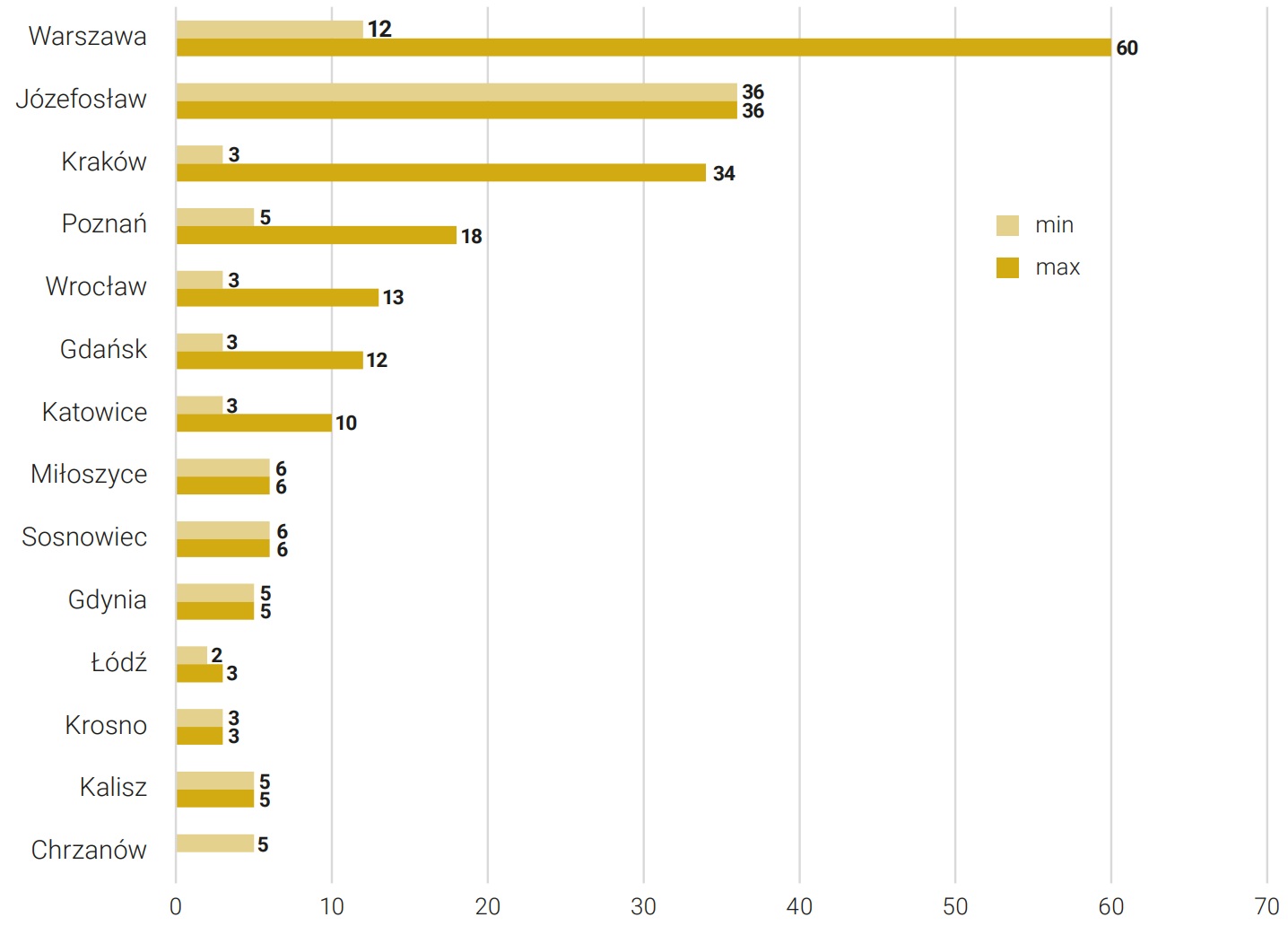

Zaprezentowane ceny ofertowe na pierwotnym rynku mieszkaniowym w Polsce w tabeli 1 wykazują utrzymującą się tendencję wzrostową od kilku lat. Jednak dynamika wzrostu cen rok do roku obserwowana od marca 2022 roku znacznie wzrosła w 2023 roku. W styczniu 2023 roku według danych Otodom Analytics ceny ofertowe miały największą dynamikę wzrostu w stosunku do marca 2022 r. w Szczecinie, ponieważ wyniosła ona ponad 22%. Pozostałe miasta cechowała również dynamika wzrostu, ale była ona zróżnicowana i nie przekroczyła 20%. Co ciekawe największe wzrosty przekraczające 15% odnotowały Katowice (blisko 19,5%) czy Lublin (16,1%). Miasta najbardziej liczące się na rynku nieruchomości mieszkaniowych poza Wrocławiem (12,1%) nie przekroczyły 10% wzrostu. W tym zestawieniu miasta poniżej 500 tys. mieszkańców odnotowały większą dynamikę wzrostu cen w porównaniu do największych miast w Polsce. I tak np. Poznań zaliczył niewielki wzrost 0,5%, Gdańsk niewiele ponad 2%, Kraków 5,4% a Warszawa 8,6%.

Tabela 1. Średnie ceny mieszkań na rynku pierwotnym w miastach wojewódzkich

Źródło: opracowanie własne na podstawie danych OTOdom Anlytics

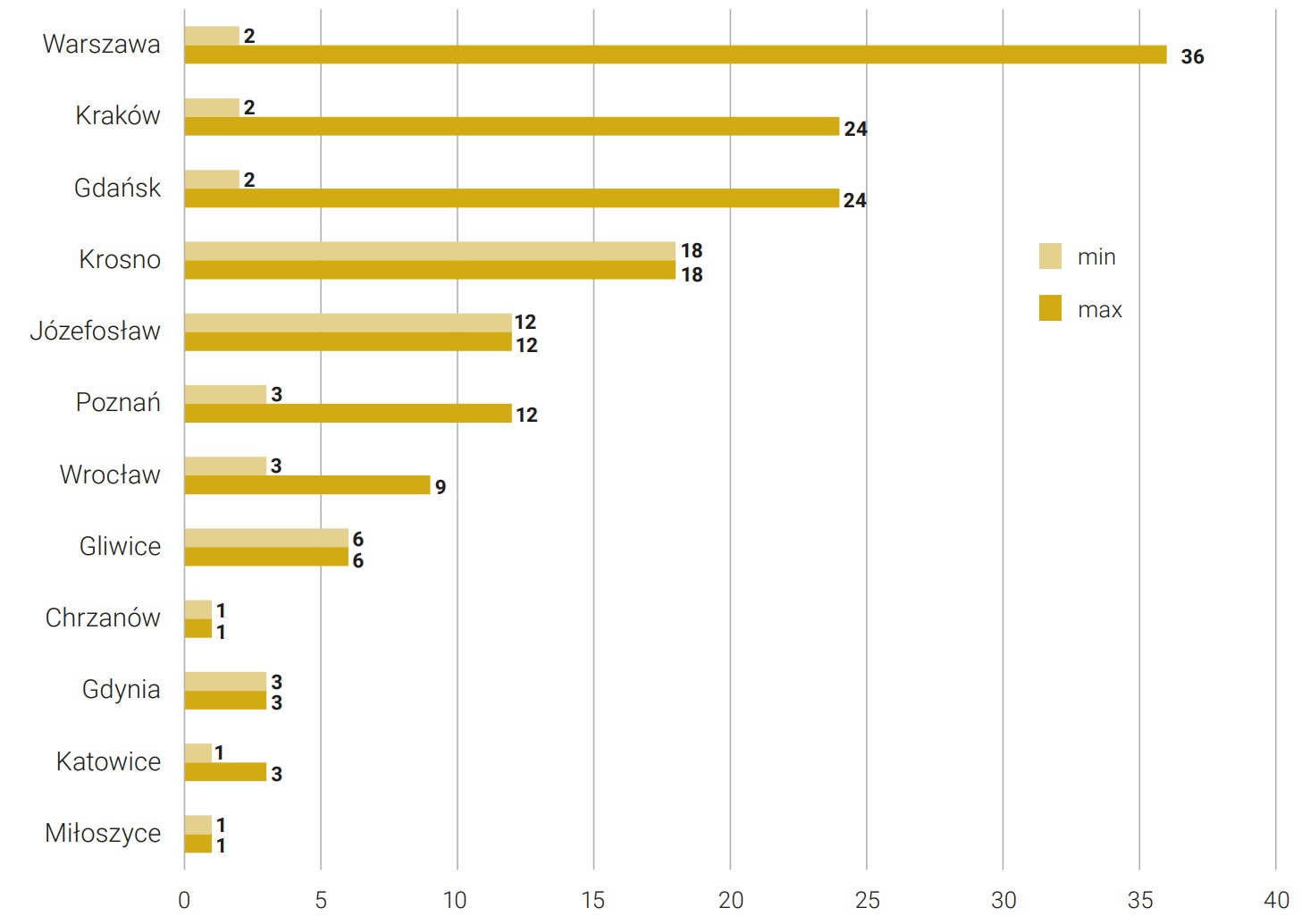

Z kolei przyrost cen w 2023 roku był już znacznie wyższy i w porównaniu do 2022 r., w wielu miastach odnotowano dynamikę wzrostu przekraczającą 20%. W tym zestawieniu najwyższy wzrost odnotował Gdańsk 25%, Poznań, Olsztyn ok. 24%, Kraków, Opole ok. 20%, Wrocław 19%, Warszawa 17%. W pozostałych miastach w większości poziom wzrostów przekroczył 10%.

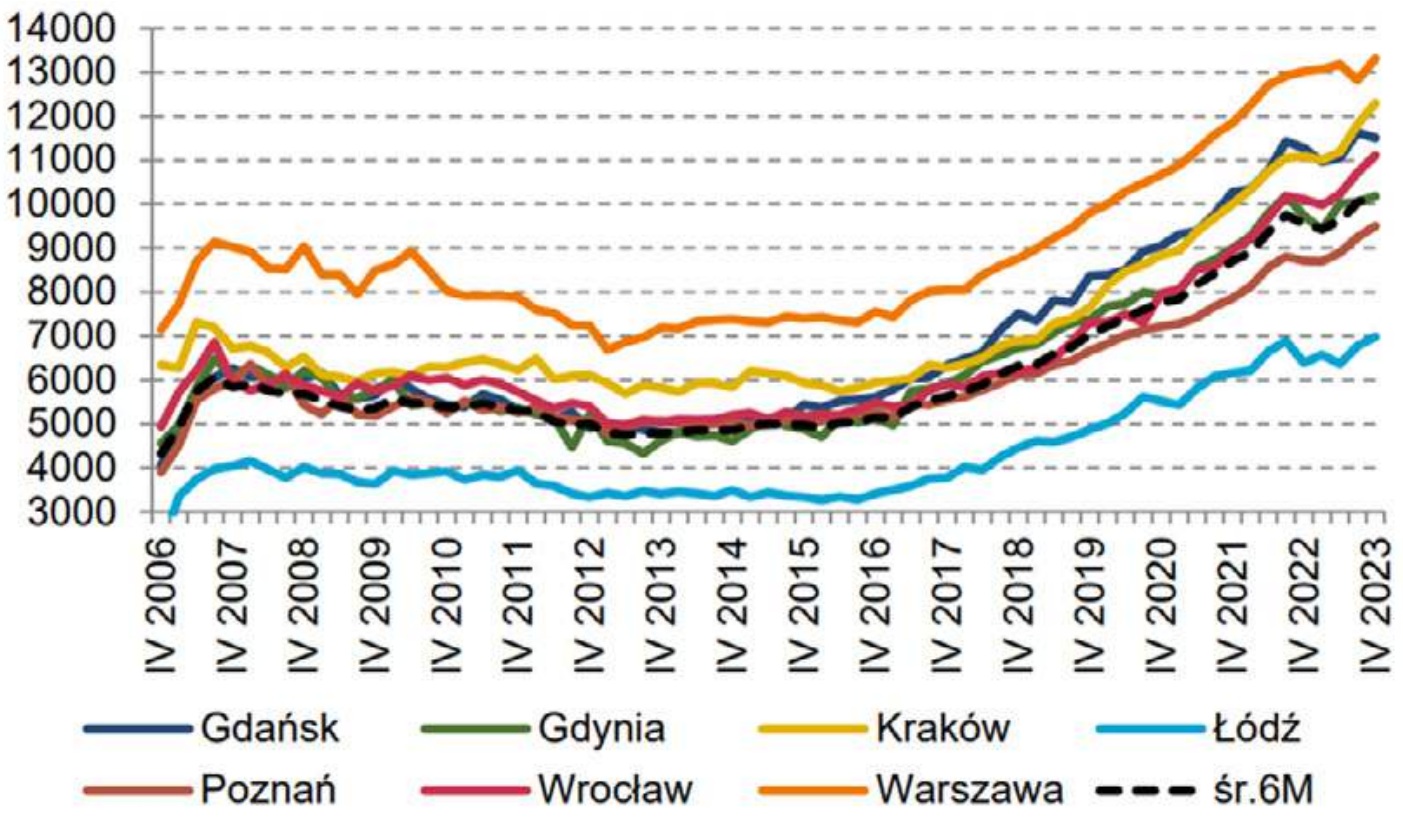

Należy podkreślić, że istotnymi czynnikami, które przyczyniły się do wzrostu cen był rosnący popyt na skutek m.in. wprowadzonego od lipca 2023 r. programu Bezpieczny Kredyt 2% i kurcząca się oferta mieszkań deweloperskich. To z kolei efekt ograniczeń finansowania zakupu mieszkań przez wysokie stopy procentowe w 2022 roku, co w konsekwencji doprowadziło do wstrzymania się deweloperów z rozpoczynaniem nowych projektów mieszkaniowych. Znowelizowana rekomendacja S przez Komisję Nadzoru Finansowego w marcu 2022 r. znacząco zaostrzyła kryteria udzielania kredytu mieszkaniowego co doprowadziło do istotnego obniżenia zdolności kredytowej klientów8. Dodatkowo w rekomendacji wymuszono na bankach, by w procesie badania zdolności kredytowej klientów zakładały wyższe koszty utrzymania gospodarstwa domowego. W naturalny sposób wyższy popyt przy ograniczonej podaży mieszkań doprowadził do jeszcze większych wzrostów cen mieszkań, co można zaobserwować na rysunku 9.

Rysunek 9. Transakcyjne ceny mkw. mieszkań na rynku pierwotnym w Warszawie i 6 miastach (w zł)

Źródło: Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2023 r., marzec 2024 r., NBP

Potwierdzeniem rosnących cen na rynku nieruchomości mieszkaniowych są ceny transakcyjne mieszkań na rynku pierwotnym w Warszawie, Krakowie, Wrocławiu, Poznaniu, Gdańsku i Gdyni. Zgodnie z danymi NBP, widać, że tendencja wzrostowa utrzymuje się od kilku lat. Jednak nagłe wzrosty cen na rynku pierwotnym zaczęły być zauważalne na przełomie 2022 i 2023 r. co jest szczególnie widoczne na rysunku 9 dla Warszawy i Krakowa. Szczególnie od startu programu Bezpieczny Kredyt 2%, niemal we wszystkich metropoliach nastąpiło wyraźne przyspieszenie wzrostu cen mieszkań.

Uwarunkowania rozwoju budownictwa mieszkaniowego

Rozwój budownictwa mieszkaniowego należy rozpatrywać w szerszym wymiarze, ponieważ stanowi on wraz z rynkiem nieruchomości mieszkaniowych sektor nieruchomości mieszkaniowych. Stan budownictwa mieszkaniowego, czyli ruch w zakresie produkcji mieszkań jest wypadkową czynników, które kształtują popyt i podaż na rynku nieruchomości mieszkaniowych.

Rynek nieruchomości – jako element szeroko rozumianego systemu społeczno-gospodarczego – pozostaje pod wpływem wielu czynników, które kształtują jakość koniunktury na tym rynku. Wielu autorów podjęło próbę klasyfikacji tych czynników. L. Kałkowski definiował je od strony popytu jako cechy demograficzne społeczeństwa, zasobność obywateli i przedsiębiorstw, system regulacji prawnych i zestaw będących w powszechnym użyciu instrumentów ekonomicznych9. Wielu autorów postrzega uwarunkowania rozwoju rynku nieruchomości mieszkaniowych przez pryzmat mechanizmu rynkowego, czyli czynniki kształtujące popyt i podaż mieszkań. Zarówno podaż, jak i popyt są kształtowane poprzez procesy zachodzące w różnych sferach rynku mieszkaniowego oraz we wszystkich obszarach makrootoczenia ekonomicznego. Zarówno jedne, jak i drugie stanowią ekonomiczne uwarunkowania rozwoju rynku mieszkaniowego10.

Do podstawowych czynników kształtujących popyt na mieszkania według J. Łaszka należą11:

- dochody (własne, transfery, kredyty),

- ceny (czynsze, ceny mieszkań, stopy procentowe),

- preferencje (model konsumpcji, poziom zaspokojenia potrzeb, czynniki demograficzne)

Z kolei I. Foryś dokonała identyfikacji popytowych i podażowych determinant rozwoju rynku mieszkaniowego, ujmując je w cztery grupy czynników12:

- prawno-organizacyjnych,

- społecznych,

- gospodarczych.

W grupie czynników politycznych po stronie popytowej zaliczono preferencyjny system nabywania mieszkań, długookresową politykę mieszkaniową i wzrost zaufania do państwa. Jako czynnik zarówno popytowy, jak i podażowy uwzględniono w tej grupie przyjazny system podatkowy.

W grupie czynników prawno-organizacyjnych kształtujących popyt umieszczono ochronę praw lokatorów, różnorodny system finansowania rynku oraz sprawny system sądowniczy.

W grupie czynników społecznych po stronie popytowej wyróżniono m.in. wysoki poziom niezaspokojonych potrzeb mieszkaniowych, intensywne przemiany demograficzne, wielofunkcyjność przestrzeni mieszkalnej.

W grupie czynników gospodarczych po stronie popytowej znalazły się m.in. kondycja ekonomiczna i zdolność kredytowa gospodarstw domowych, akceptowalne społecznie koszty utrzymania mieszkania, napływ kapitałów zagranicznych na rynek mieszkaniowy.

Podsumowując rozwój budownictwa mieszkaniowego może zależeć od czynników takich jak:

- poziom i dynamika rozwoju gospodarczego, które wpływają na wielkość popytu na usługi budowlane;

- zapotrzebowanie na mieszkania i domy, uwarunkowane m.in. aktualną koniunkturą gospodarczą, zwłaszcza w zakresie stopy bezrobocia i poziomu wynagrodzeń, oraz strukturą demograficzną;

- prawne uwarunkowania działalności budowlanej – przepisy prawa budowlanego i planowania przestrzennego, które mogą stymulować lub hamować rozwój budownictwa, polityka mieszkaniowa państwa;

- dostępność finansowania zarówno dla producentów jak i nabywców mieszkań;

- zaangażowania sektora bankowego w budownictwo mieszkaniowe poprzez produkty bankowe oraz praktyki wspierające inwestycje mieszkaniowe;

- programy aktywizacji budownictwa mieszkaniowego, np. specjalne programy budowy mieszkań komunalnych, ulgi podatkowe dla osób młodych, subwencje państwowe;

- dostępność terenów budowlanych, zwłaszcza w dużych aglomeracjach i na ich obrzeżach, ograniczana m.in. przez brak miejscowych planów zagospodarowania przestrzennego określających przeznaczenie gruntów do zabudowy;

- dostępność materiałów budowlanych;

- uwarunkowania na poziomie samorządów lokalnych przejawiające się w tworzeniu klimatu inwestycyjnego poprzez np. realizację procedur administracyjnych przez gminy;

- poziom urbanizacji i metropolizacji stymulujący dynamiczny rozwój budownictwa mieszkaniowego;

- czynniki nieprzewidywalne, np.: pandemie, konflikty zbrojne, klęski żywiołowe itp.

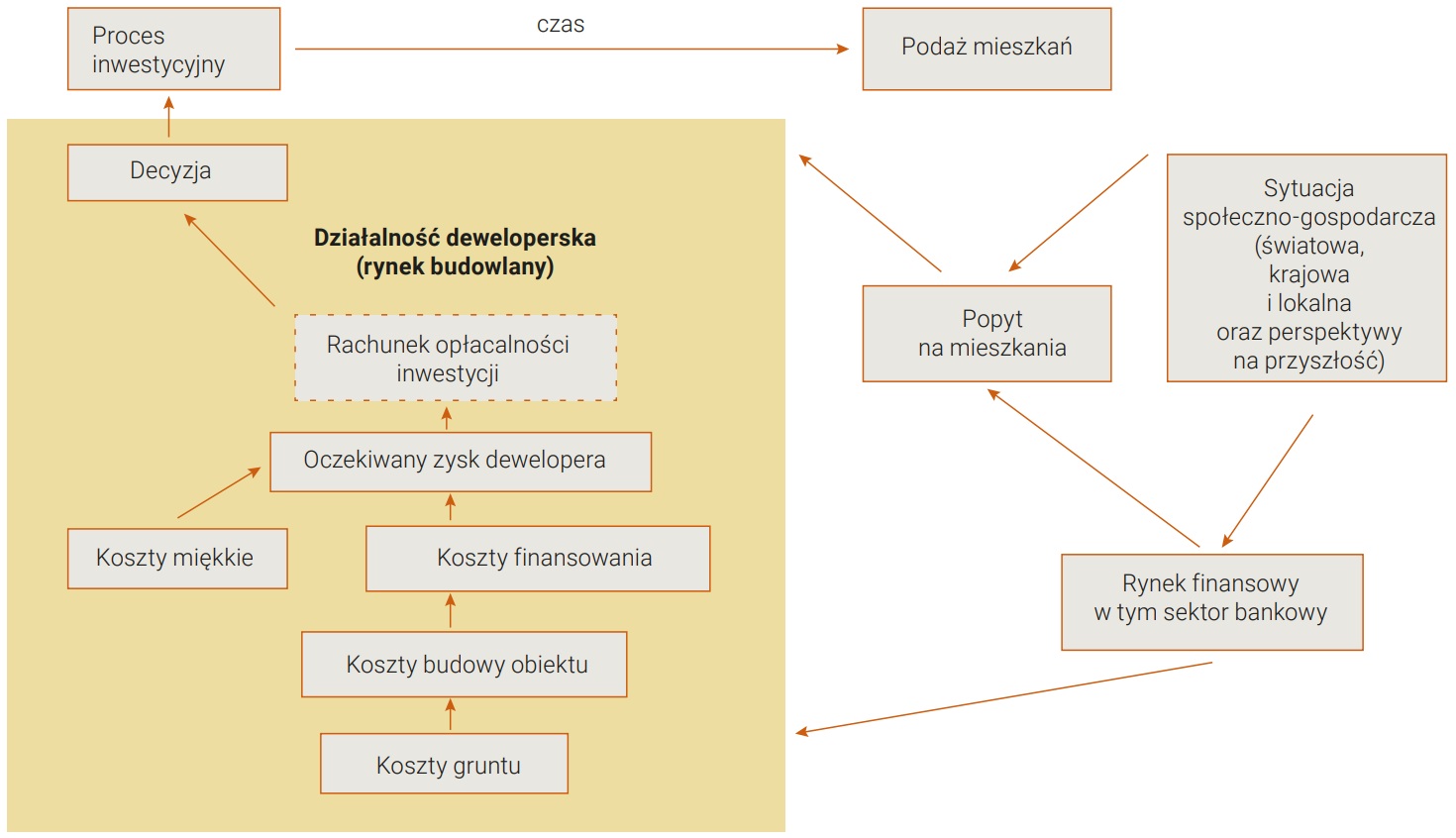

W Polsce podaż nowych nieruchomości mieszkaniowych tworzą przede wszystkim deweloperzy, ale też inwestorzy indywidualni, którzy prowadzą działalność gospodarczą oraz spółdzielnie mieszkaniowe, które działają w systemie zbliżonym do deweloperskiego, jeśli realizują mieszkania nie dla członków spółdzielni. Biorąc pod uwagę dominującą rolę firm deweloperskich w tworzeniu nowych mieszkań w Polsce, warto przyjrzeć się czynnikom, które będą miały wpływ na ich decyzje a tym samym będą kształtowały sytuacje w budownictwie mieszkaniowym. Koszty działalności deweloperskiej, w tym koszty nabycia gruntów, budowy nowych obiektów, koszty miękkie, pozyskania środków na finansowanie inwestycji oraz przewidywany zysk są podstawą do rachunku opłacalności inwestycji. Koszt nabycia gruntu jest uzależniony od rynkowej wartości nieruchomości. Z kolei koszty finansowania inwestycji są określane na rynkach finansowych. Ponadto sektor bankowy jako część rynku finansowego jest gwarantem potencjalnego popytu na mieszkania poprzez dostępność produktów bankowych odpowiednich dla inwestycji mieszkaniowych. Deweloperzy w swoich ocenach uwzględniają przyszłe zmiany sytuacji rynkowej. Jest to istotne, ponieważ produkt, który deweloper dostarcza na rynek, będzie mógł zostać nabyty dopiero po kilku latach od powzięcia decyzji o realizacji projektu. Zatem efektywność tej inwestycji zostanie zweryfikowana przez rynek w przyszłości. A ta z kolei zależy od uwarunkowań zewnętrznych takich jak koniunktura gospodarcza międzynarodowa i krajowa oraz na rynkach lokalnych13.

W rezultacie, zgodnie z systemem rynku nieruchomości, działania deweloperów mają charakter perspektywiczny i muszą brać pod uwagę zmiany, które wymagają nieustannego dostosowywania do dynamicznie zmieniających potrzeb użytkowników powierzchni, którzy decyzje o zwiększaniu lub ograniczaniu wynajmowania/zakupu będą podejmować na podstawie klimatu inwestycyjnego.

Na rysunku 10 zaprezentowano schematyczne ujęcie uwarunkowań działalności deweloperskiej.

Rysunek 10. Uwarunkowania działalności deweloperskiej

Źródło: opracowanie własne na podstawie D. M. Geltner i in., Commercial Real Estate. Analysis & Investment, Thomson South-Western, 2007, s. 23; A. Małkowska, B. Marona, Podstawy

gospodarowania nieruchomościami, Wydawnictwo Uniwersytetu Ekonomicznego w Krakowie, Kraków 2012, s. 40

W kolejnej części opracowania poddano identyfikacji składowe kosztów mieszkaniowych projektów deweloperskich oraz wpływ wybranych podmiotów oddziałowujących na inwestycje mieszkaniowe realizowane przez deweloperów.

Struktura cenowa i kosztowa inwestycji mieszkaniowych

Identyfikacja czynników wpływających na ceny i koszty

Inwestycje deweloperskie charakteryzują się dużym stopniem złożoności oraz długim okresem przygotowania i realizacji. Proces ten wystawiony jest na szereg czynników determinujących efektywność ekonomiczną projektu, zarówno po stronie przychodowej jak i kosztowej. Dynamika zmian może mieć miejsce w trakcie trwania całego procesu deweloperskiego od zakupu nieruchomości po uzyskanie pozwolenia na użytkowanie. Michale E. Porter – profesor Harvard Business School – w swojej pracy naukowej z 1989 roku Competitive Strategy and Real Estate Development14 określał rynek nieruchomości, nie jako jeden sektor gospodarki, ale grupę różnych biznesów, w której każdy jest osobnym sektorem. Analizując opinie deweloperów, to podejście wydaje się być ciągle aktualne. Dla uproszczenia postrzegania złożoności procesu deweloperskiego, można podzielić go na cztery główne etapy:

- analiza i zakup nieruchomości;

- przygotowanie projektu do uruchomienia co obejmuje uzyskanie niezbędnych uzgodnień i decyzji administracyjnych, przygotowanie marketingu i sprzedaży projektu, przeprowadzenie przetargu na generalnego wykonawstwo oraz uzyskanie finansowania przedsięwzięcia;

- realizacja budowy oraz inwestycji towarzyszących, jak również uruchomienie działań marketingowych i sprzedaży projektu;

- obsługa posprzedażowa i gwarancyjna;

Każdy z tych etapów wyeksponowany jest na innego rodzaju ryzyka i dotyczy różnych grup kosztowych. Ogólną strukturę kosztów w inwestycjach deweloperskich możemy podzielić na następujące grupy:

- koszt zakupu nieruchomości w tym cena samego gruntu oraz koszty związane z przeprowadzeniem analizy due-dilligence, podczas której nieruchomość sprawdzana jest pod kątem biznesowym, technicznym i prawnym. Do tej grupy zaliczymy również koszty związane z samym przeprowadzeniem transakcji.

- koszty „twarde” są przede wszystkim związane z realizacją budowy oraz infrastruktury towarzyszącej jak sieci czy drogi. Kosztami uzupełniającymi są również koszty związane z realizacją zadań towarzyszących wynikających z uzgodnień pomiędzy inwestorem, a gminą lub sąsiadami.

- koszty „miękkie” to największa grupa kosztów obejmująca pozycje nie związane z zakupem nieruchomości, budową oraz finansowaniem. Do tej grupy kwalifikujemy koszty związane z przygotowaniem szeroko rozumianej dokumentacji technicznej oraz uzyskaniem wszelkich uzgodnień i decyzji administracyjnych jak na przykład decyzja o pozwoleniu na budowę. Ponadto będziemy tutaj adresować koszty związane z przygotowaniem i przeprowadzeniem przetargu na wybór generalnego wykonawcy oraz przeprowadzeniem procesu nadzoru inwestorskiego, koszty związane z przygotowaniem działań marketingowych oraz organizacją sprzedaży, koszty związane z zarządzaniem procesem inwestycyjnym, z obsługą prawną, ubezpieczeniami, obsługą posprzedażową oraz innymi zobowiązaniami publiczno-prawnymi;

- koszty finansowania to ostatnia duża grupa kosztów, która obejmuje prowizje i opłaty bankowe, odsetki od kredytów budowlanych oraz kredytów VAT czy opłaty związane z prowadzeniem rachunków powierniczych;

Nieruchomość gruntowa

Nieruchomości gruntowe, zaraz po kosztach związanych z samą budową, stanowią dzisiaj drugą pod względem wielkości kategorię wydatków w ramach budżetu inwestycji deweloperskiej w sektorze budownictwa mieszkaniowego. W ciągu ostatnich lat, udział kosztu gruntu w budżecie projektu znacząco wzrósł, przekraczając minimalne poziomy kapitału własnego jakie wymagają banki, podczas udzielania finansowania deweloperom. Ta tendencja jest szczególnie zauważalna w miastach wojewódzkich, charakteryzujących się dynamicznym wzrostem rynku mieszkaniowego przy jednoczesnym pogłębieniu deficytu gruntów gotowych do zabudowy, tj. objętych miejscowym planem zagospodarowania przestrzennego lub decyzją o warunkach zabudowy. W efekcie projekty deweloperskie wymagają większego zaangażowania kapitału własnego.

Decyzja o pozwoleniu na budowę

Uzyskanie decyzji o pozwoleniu na budowę to jeden z najtrudniejszych etapów procesu deweloperskiego. Koszt związany z jej uzyskaniem to nie tylko koszt wykonania samego projektu budowlanego i złożenia wniosku, ale również czas niezbędny do uzyskania powiązanych decyzji, umów i uzgodnień. Reasumując powyższe, możemy wyszczególnić poniższy katalog ryzyk i czynników jakie wpływają na koszty:

- dokumentacja techniczna wraz z opracowaniami towarzyszącymi oraz uzyskanie decyzji o pozwoleniu na budowę;

- czas niezbędny do wydania decyzji o warunkach zabudowy wraz z ewentualnymi odwołaniem stron biorących udział w postępowaniu administracyjnym o wydanie ww. decyzji;

- czas niezbędny do wydania decyzji o pozwoleniu na budowę wraz z ewentualnymi odwołaniem stron biorących udział w postępowaniu administracyjnym o wydanie ww. decyzji;

- umowy drogowe;

- porozumienia dobrosąsiedzkie;

- pokrycie kosztu przygotowania planu miejscowego oraz partycypacja w kosztach inwestycji towarzyszącej, która wejdzie w miejsce tzw. umowy drogowej (od 2025 roku, zgodnie z nowelizacją ustawy o planowaniu przestrzennym).

Koszty budowy

Koszty budowy to najbardziej kosztochłonna pozycja w biznesplanie inwestycji i zarazem najbardziej wrażliwa na zmiany zachodzące w szeroko pojętej gospodarce. Czas przygotowania inwestycji wynosi od 12 do 24 miesięcy, a jej realizacja kolejne 18 – 24 miesiące. Przy tak długim czasie trwania inwestycji, początkowe założenia biznesowe zazwyczaj ulegają zmianie.

Deweloperzy starają się zminimalizować ryzyka poprzez staranne planowanie, analizę rynku i bieżące monitorowanie przebiegu realizacji. Zarządzanie ryzykami w branży budowlanej wymaga elastyczności i gotowości do dostosowania się do zmieniających się warunków. Duża konkurencja wśród firm wykonawczych oraz presja cenowa nabywców usług budowlanych powoduje, że wykonawcy często dążą do minimalizowania korekty swoich wycen o możliwe wzrosty cen. Coraz częściej spotyka się za to zawieranie w umowach o generalne wykonawstwo klauzul waloryzacyjnych, które podnoszą ustalone wynagrodzenie np. o wskaźnik wzrostu cen budowlano-montażowych publikowany przez Główny Urząd Statystyczny.

Na wzrost kosztów realizacji budowy projektu deweloperskiego wpływa między innymi:

- wzrost kosztów materiałów budowlanych szczególnie takich jak beton, stal, stolarka okienna czy chemia budowlana. Wzrost ten podyktowany jest z kolei wzrostem kosztów energii, paliwa, transportu jak również wzrostem cen surowców używanych do produkcji materiałów budowlanych;

- wzrost kosztów robocizny wynikający z inflacji, podniesienia minimalnego wynagrodzenia czy braku dostępu do wykwalifikowanej siły roboczej;

- zmiany w przepisach budowlanych, normach energetycznych czy wymaganiach dotyczących bezpieczeństwa mogą wymagać dostosowania projektu, co generuje dodatkowe koszty przeprojektowania i zmiany w zakresie kosztów realizacji budowy;

- zmiany rynkowe wynikające z czynników ekonomicznych czy światopoglądowych, determinujące zmiany w oczekiwaniach nabywców lokali.

- ryzyka techniczne, które możemy podzielić na te przewidywalne i nieprzewidywalne, związane z niedokładnie przeprowadzonym badaniem due-dilligence na etapie zakupu nieruchomości czy błędami projektowymi na etapie przygotowania inwestycji, jak również błędami wykonawczymi pojawiającymi się w trakcie trwania budowy;

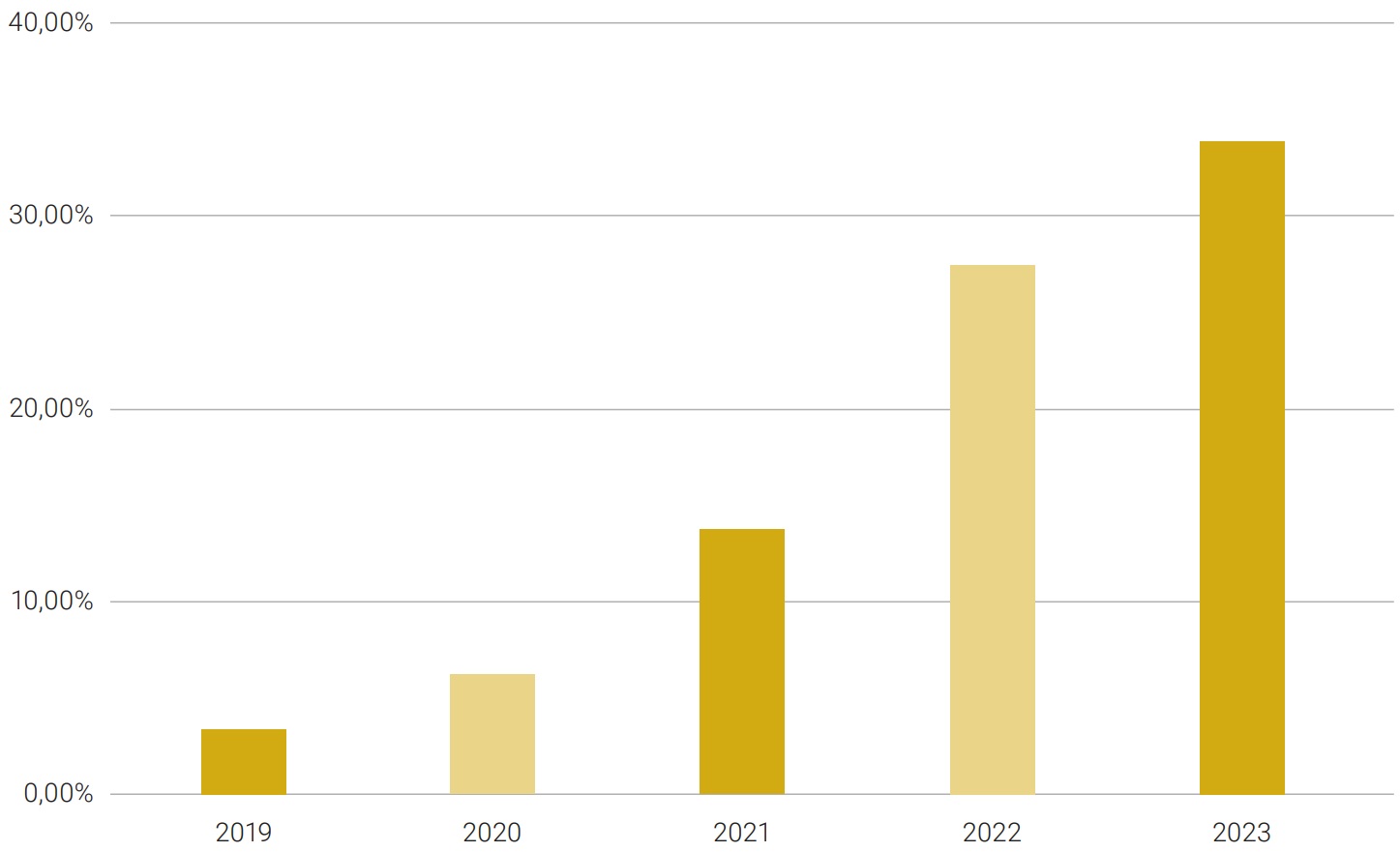

Według danych Głównego Urzędu Statystycznego, wzrost kosztów realizacji ze względu na ceny materiałów czy robocizny, czyli tzw. wskaźnik cen produkcji budowlano-montażowej budynków w ostatnich pięciu latach wzrósł o blisko 34% (rysunek 11).

Rysunek 11. Dynamika wzrostu cen produkcji budowlano-montażowej

Źródło: opracowanie własne na podstawie danych GUS

Koszty finansowania

Na koszty finansowania inwestycji deweloperskich mają wpływ wysokości stóp procentowych oraz marż kredytów deweloperskich, obrotowych, tych przeznaczonych na obsługę VAT. Ponadto, istotna jest również dostępność finansowania, warunki jego uruchomienia i szereg prowizji. Sektor finansowy ma tutaj wiele możliwości obniżenia kosztów wytworzenia mieszkań i ich cen sprzedaży. Do takich inicjatyw można zaliczyć na przykład refinansowanie części kosztów gruntu (w przypadku, kiedy koszt zakupu nieruchomości jest wyższy niż minimalny poziom wymaganego kapitału własnego), obniżenie marż od udzielanych kredytów, czy obniżenie minimalnego poziomu sprzedaży powierzchni mieszkań, wymaganych do uruchomienia kredytu. Kolejnym czynnikiem, nad którym warto się pochylić, jest dostępność kredytowania dla mniejszych deweloperów.

Podsumowując, na cenę jednego metra kwadratowego mieszkania składa się szereg składowych jak koszt zakupu gruntu, przygotowania inwestycji, koszt budowy, marketingu, sprzedaży czy finansowania. Poza samymi kosztami, cena sprzedaży zawiera również zysk dewelopera, który wyrażony jest wartościami brutto oraz netto. W ogólnym ujęciu zysk brutto to różnica pomiędzy przychodem jaki uzyskuje deweloper ze sprzedaży mieszkań oraz innych produktów jak miejsca parkingowe czy komórki lokatorskie, a kosztami jakie poniósł w ramach danego projektu. Przedstawienie wyniku brutto, zależy między innymi od przyjętych standardów księgowania w oparciu o jakie rozliczane są spółki deweloperski. Należy pamiętać, że ostatecznym wynikiem dewelopera zawsze jest zysk netto, tj. zysk po pokryciu wszystkich kosztów związanych z wytworzeniem, sprzedażą czy finansowaniem projektu, łącznie z podatkiem dochodowym. Istotne jest, aby podczas analizy rentowności projektów i porównywaniu marż, uwzględniać marże netto oraz czas trwania inwestycji, który obecnie wynosi średnio od 4 do 5 lat.

Sprawność działania jednostek samorządu terytorialnego a koszty procesu inwestycyjnego

Efektywność nieruchomości mierzona jest między innymi wielkością powierzchni użytkowej usług lub mieszkań jaką możemy na danym gruncie wytworzyć. O możliwych parametrach zabudowy jak wysokość budynków, powierzchnia zabudowy gruntu czy powierzchnia biologicznie czynna, decyduje Miejscowy Plan Zagospodarowania Przestrzennego. Natomiast w przypadku braku uchwalonego MPZP, inwestor musi wystąpić z wnioskiem o wydanie decyzji o warunkach zabudowy lub ustalenie lokalizacji inwestycji mieszkaniowej (tzw. lex deweloper). To na ich podstawie, na dalszym etapie przygotowania inwestycji, deweloper składa wniosek o wydanie decyzji o pozwoleniu na budowę.

Według trzynastej edycji Rankingu Miast, raportu opracowywanego przez Polski Związek Firm Deweloperskich, na koniec roku 2022 średnie pokrycie MPZP dla miast wojewódzkich wynosiło raptem 47,32%. Liderem w pokryciu miasta planami jest Kraków (75,60% na koniec roku 2022), a ponad połowa miast oscyluje pomiędzy 50 a 70%. Z kolei najgorszy wynik odnotujemy w Rzeszowie, Kielcach i Zielonej Górze, gdzie pokrycie planami oscyluje na poziomie 10-20%. Zestawienie pokrycia miast planami pokazano na rysunku 12.

Rysunek 12. Stopień pokrycia miast wojewódzkich planami zagospodarowania przestrzennego

Źródło: XIII Ranking Miast, PZFD, 2023 r.

Aktualnie rynek deweloperski przygotowuje się do reformy planowania i zagospodarowania przestrzennego, której celem ma być uproszczenie i przyspieszenie procedur planistycznych. Zgodnie z nowelizacją ustawy o planowaniu i zagospodarowaniu przestrzennym, gminy zostały zobligowane, aby do końca 2025 roku uchwalić Plany Ogólne, które zastąpią obowiązujące obecnie studia uwarunkowań i kierunków zagospodarowania15. To na ich podstawie, powstawać będą Plany Miejscowe. Jednym z narzędzi nowelizacji ustawy o planowaniu przestrzennym będzie Zintegrowany Plan Inwestycyjny, który ma zastąpić dotychczasową specustawę (tzw. lex-deweloper)16. Obligatoryjnym elementem Zintegrowanego Planu Inwestycyjnego będzie obowiązek zawarcia przez dewelopera z gminą tzw. umowy urbanistycznej, w ramach której inwestor będzie mógł zobowiązać się na rzecz gminy do:

- przekazania nieruchomości stanowiących część przedmiotu inwestycji głównej;

- pokrycia w całości lub części kosztów realizacji inwestycji uzupełniającej;

- pokrycia w całości lub części kosztów jakie poniosła gmina na rzecz uchwalenia Zintegrowanego Planu Inwestycyjnego;

Partycypacja inwestora w inwestycjach uzupełniających, podobnie jak pokrycie kosztów przygotowania Zintegrowanego Planu Inwestycyjnego będzie dodatkowym kosztem, który deweloper będzie musiał uwzględnić w swoim biznes planie. Katalog takich inwestycji obejmuje między innymi uzbrojenie terenu, drogi publiczne, obiekty służące działalności pożytku publicznego, obiekty sportu i rekreacji, obszary zieleni publicznej, placówki opieki zdrowotnej czy opieki nad dziećmi do lat 3, przedszkoli, szkół i placówek wsparcia dziennego.

Obecnie jednak, w przypadku braku uchwalonego planu zagospodarowania przestrzennego deweloperzy zmuszeni są do uzyskania decyzji o warunkach zabudowy. Uzyskanie takiej decyzji – poza kosztem przygotowania dokumentacji oraz wniosku – wiąże się często z trzema głównymi ryzykami generującymi dodatkowe nakłady dewelopera. Są to:

- czas wydania decyzji przez gminę;

- czas postępowania odwoławczego (w przypadku oprotestowania wydanej decyzji przez strony postępowania);

- zawarcie umowy dobrosąsiedzkiej;

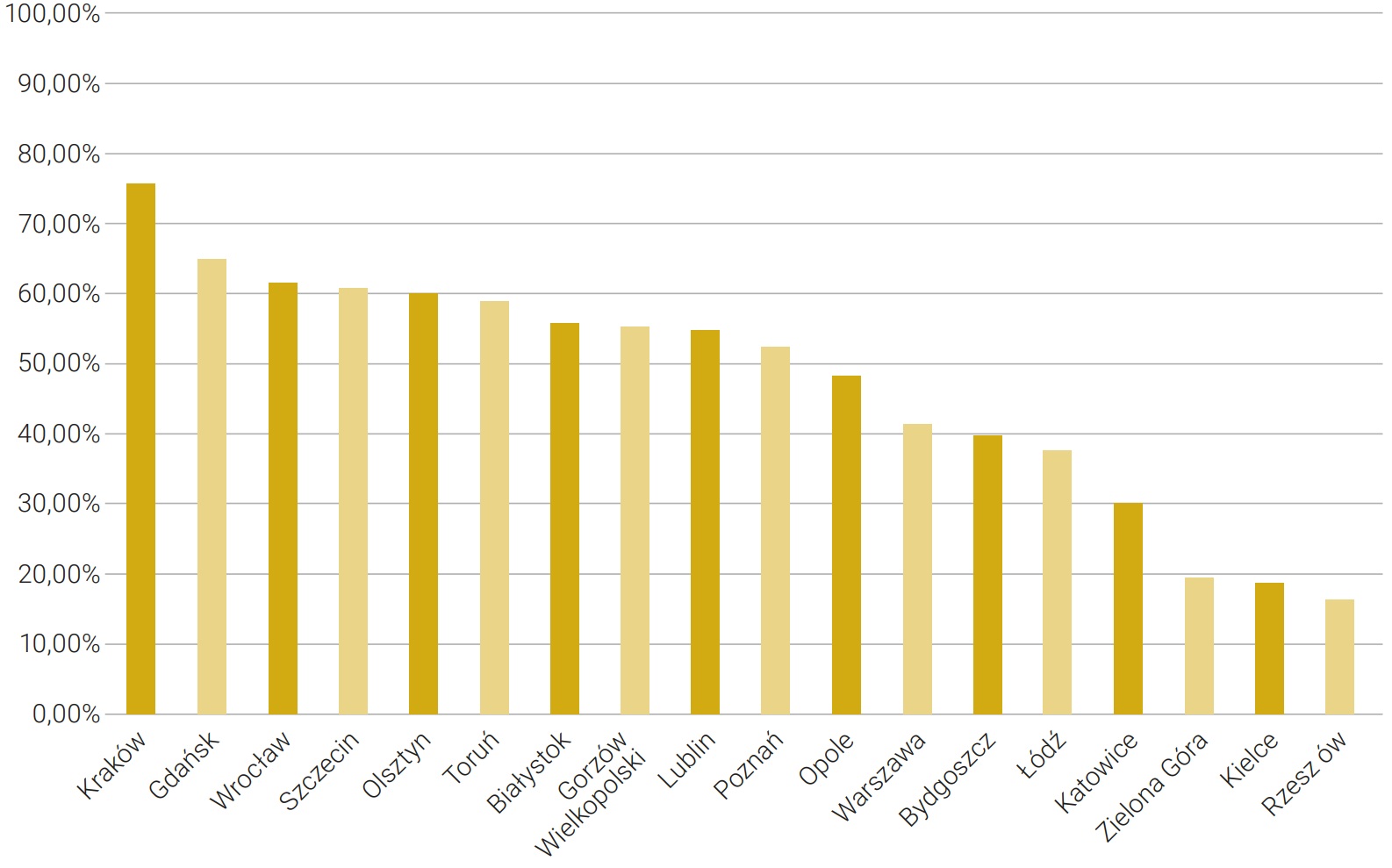

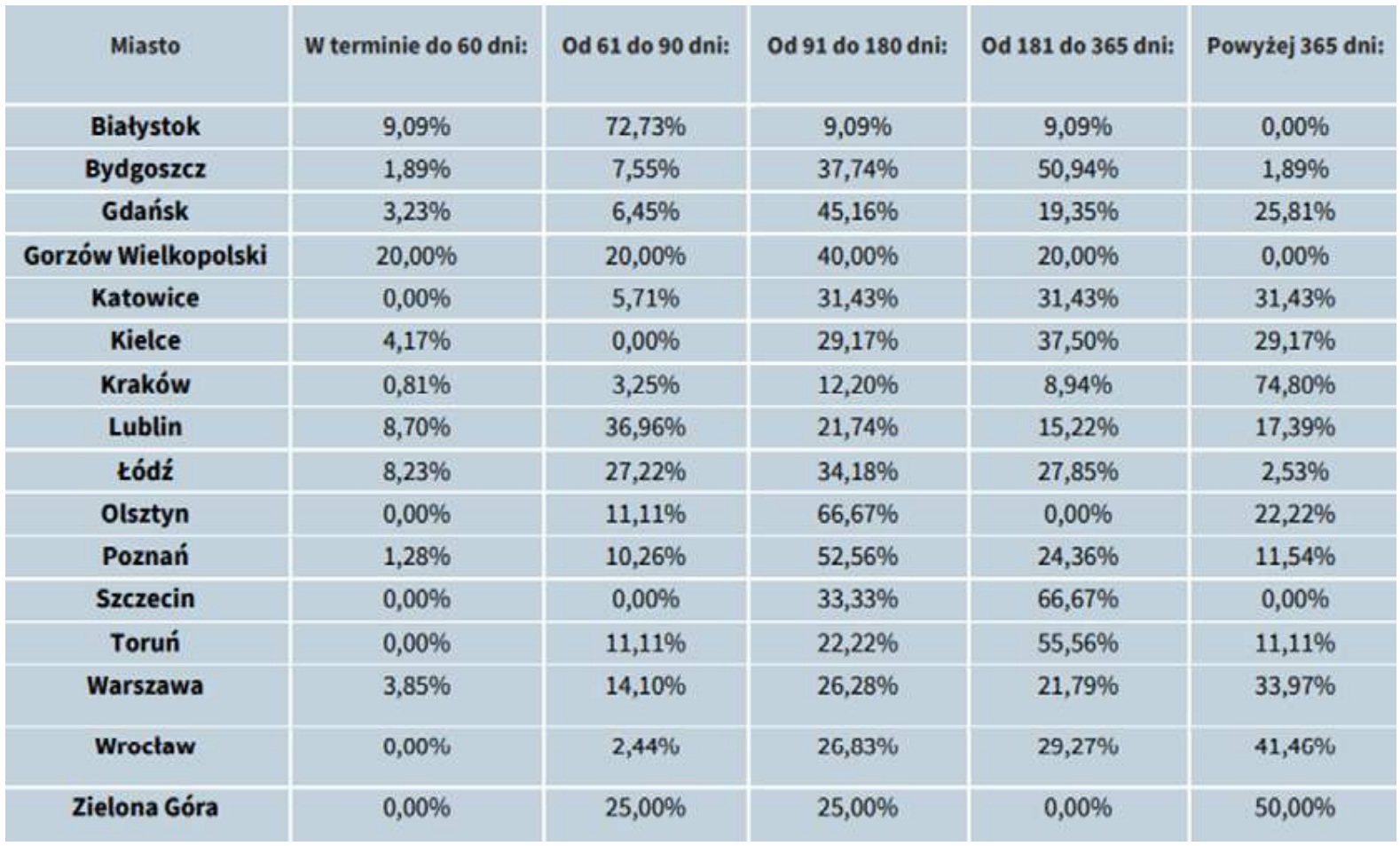

W ostatniej XIII edycji Rankingu Miast, Polski Związek Firm Deweloperskich przeanalizował w jakim czasie urzędy miast wojewódzkich wydawały decyzje o warunkach zagospodarowania oraz pozwolenia na budowę. I tak w 2022 roku, najlepszy wynik w kategorii wydawania decyzji o warunkach zabudowy – przedstawione w tabeli 2 – uzyskał Gorzów Wielkopolski, gdzie w terminie 65 dni wydano 20% decyzji, o które wnioskowano. Natomiast analizowany przedział czasowy zamykają Katowice, Olsztyn, Szczecin, Toruń, Wrocław i Zielona Góra z wynikiem 0%. Najgorszy wynik w badaniu uzyskał Kraków, gdzie blisko 75% wnioskodawców musiało czekać na wydanie decyzji ponad rok.

Tabela 2. Terminy wydawania decyzji o warunkach zabudowy w miastach wojewódzkich

Źródło: XIII Ranking Miast, PZFD, 2023 r.

W przypadku uzyskiwania decyzji o warunkach zabudowy lub decyzji o pozwoleniu na budowę, deweloperzy bardzo często obligowani są również – na podstawie art. 16 ustawy o drogach publicznych17 – do zawierania umów drogowych, na podstawie których partycypują oni w kosztach przebudowy układów drogowych. O ile sam koszt zadania drogowego ponoszony jest na etapie realizacji, to proces przygotowania i negocjowania umowy wymaga przygotowania dokumentacji i czasu na wynegocjowanie porozumienia. Podobnie jak to jest w przypadku uzyskiwania decyzji o pozwoleniu na budowę, czas zawierania umów drogowych różni się w zależności od tego w jakim mieście realizujemy inwestycje.

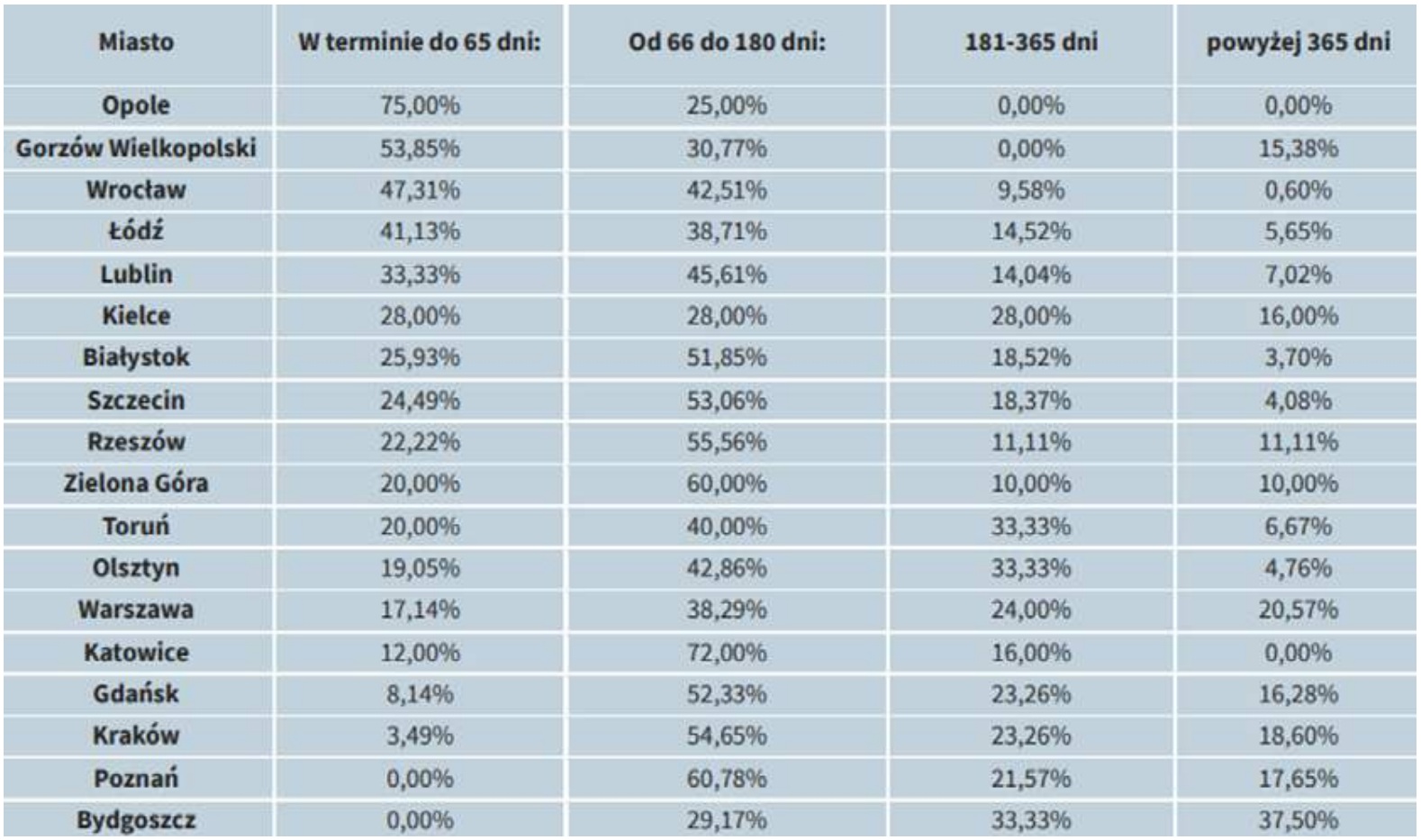

Z kolei, jeżeli chodzi o wydawanie decyzji o pozwoleniu na budowę – jak wynika z wyników wskazanych w tabeli 3 poniżej – najszybciej można było ją uzyskać w Opolu gdzie w ustawowym terminie 65 dni wydano ponad 75% decyzji o które wnioskowali inwestorzy. Ranking w tej kategorii zamykają takie miasta jak Poznań i Bydgoszcz, gdzie nie udało się w tym czasie wydać ani jednej decyzji.

Tabela 3. Terminy wydawania decyzji o pozwoleniu na budowę w miastach wojewódzkich

Źródło: XIII Ranking Miast, PZFD, 2023 r.

Identyfikacja podmiotów wpływających na ceny i koszty

Realizacja projektów deweloperskich to złożony proces, który wymaga zaangażowania szeregu podmiotów zarówno z sektora publicznego jak i prywatnego. Zarówno po stronie publicznej jak i prywatnej znajdziemy podmioty o większym i mniejszym wpływie na koszty realizacji inwestycji deweloperskich. Na potrzeby niniejszego opracowania wyszczególniamy następujące sektory:

Sektor administracji publicznej

Sektor administracji publicznej jest tym, który w domyśle gwarantuje stabilność i przewidywalność rozwoju sektora mieszkaniowego pod kątem uzyskiwanych uzgodnień rozwiązań technicznych, zawieranych umów na inwestycje towarzyszące czy w końcu uzyskiwanych decyzji administracyjnych, takich jak warunki zabudowy czy pozwolenie na budowę. Do czynników stabilizujących proces deweloperski pod względem administracyjnym możemy zaliczyć:

- terminowe wydawanie uzgodnień i decyzji administracyjnych;

- ograniczenie przedłużania procesów do niezbędnego minimum;

- szybka współpraca międzywydziałowa;

- przewidywalność interpretacji przepisów;

- przewidywalność zasad zawierania umów na inwestycji towarzyszącej;

- rzetelność pracowników administracji publicznej podczas podejmowania decyzji względem wszystkich interesariuszy, społeczeństwa oraz inwestorów.

Praktyka deweloperów pokazuje, że gwarancja stabilności procesu przygotowania inwestycji, nie we wszystkich miastach jest zapewniona na poziomie zgodnym z oczekiwaniami inwestorów, co wpływa bezpośrednio na wzrost wytworzenia metra kwadratowego mieszkań. Wynika to wprost z wydłużonego czasu uzyskiwania decyzji o pozwoleniu na budowę, co z kolei bezpośrednio wpływa na zwiększenie kosztu kapitału zaangażowanego w realizację projektów deweloperskich.

Sektor sądownictwa

Sądownictwo odgrywa istotną rolę w kształtowaniu efektywności ekonomicznej projektów. Przykładowo, może to być widoczne w kontekście czasu niezbędnego do rozpatrzenia zaskarżenia wydanych decyzji administracyjnych jak decyzja o warunkach zabudowy czy pozwolenia na budowę. Kluczowym czynnikiem jest tutaj wydłużenie czasu niezbędnego do wydania wyroku, co również prowadzi do zwiększenia kosztów kapitału zaangażowanego w realizację inwestycji.

Sektor prywatny

Sektor prywatny można nazwać małą gospodarką, składającą się z licznych mniejszych grup dostarczających swoje produkty i usługi. Wyszczególnić tutaj należy właścicieli nieruchomości, pośredników w obrocie nieruchomościami, generalnych wykonawców, podwykonawców, producentów materiałów budowlanych, producentów energii czy szeroko rozumianych konsultantów, rzeczoznawców i inżynierów.

Sektor społeczny

W rozwoju sektora deweloperskiego nie można zapominać o lokalnych społecznościach, wspólnotach mieszkaniowych, organizacjach pozarządowych, przedstawicielach dzielnic czy radnych miast. Świadomość społeczeństwa jest z roku na rok coraz większa i z jednej strony stanowi duże wyzwanie dla sektora deweloperskiego, a z drugiej możliwość do coraz lepszej kontrybucji w rozwój sąsiadujących z inwestycjami terenów. W wyniku prowadzonych konsultacji społecznych, deweloperzy finansują parki, lasy kieszonkowe, czy elementy małej architektury, jak siłownie plenerowe i place zabaw. Niejednokrotnie, w wyniku umów dobrosąsiedzkich dochodzi również do zmniejszenia realizowanych inwestycji, ich wysokości czy powierzchni zabudowy, co również znajduje odbicie w późniejszym wzroście cen sprzedaży projektu, aby zminimalizować stratę na rentowności projektu.

Sektor finansowy

Jednym z najważniejszych sektorów determinujących rynek mieszkaniowy jest sektor finansowy oraz szeroko pojęty rynek kapitałowy. Zarówno bank centralny, jak i banki komercyjne czy inwestorzy instytucjonalni, mają bardzo duży wpływ na kształtowanie się rynku budownictwa mieszkaniowego zarówno po stronie podażowej – dostarczając kapitał na realizację przedsięwzięć deweloperskich – jak i popytowej, stymulując zaciąganie kredytów hipotecznych na zakup nowych domów czy mieszkań. Ostatnie lata pokazały, jak ważna jest również współpraca sektora finansowego z rządem. Wprowadzenie programu Bezpieczny Kredyt ułatwiło zakup mieszkań części nabywcom. Branża deweloperska wyczekuje kolejnego programu Mieszkanie na Start.

Porównanie struktury kosztowo-cenowej inwestycji mieszkaniowych w wybranych krajach

Porównanie Polski z wybranymi krajami w kontekście kosztów budowy inwestycji mieszkaniowych oraz liczby oddanych mieszkań do użytkowania

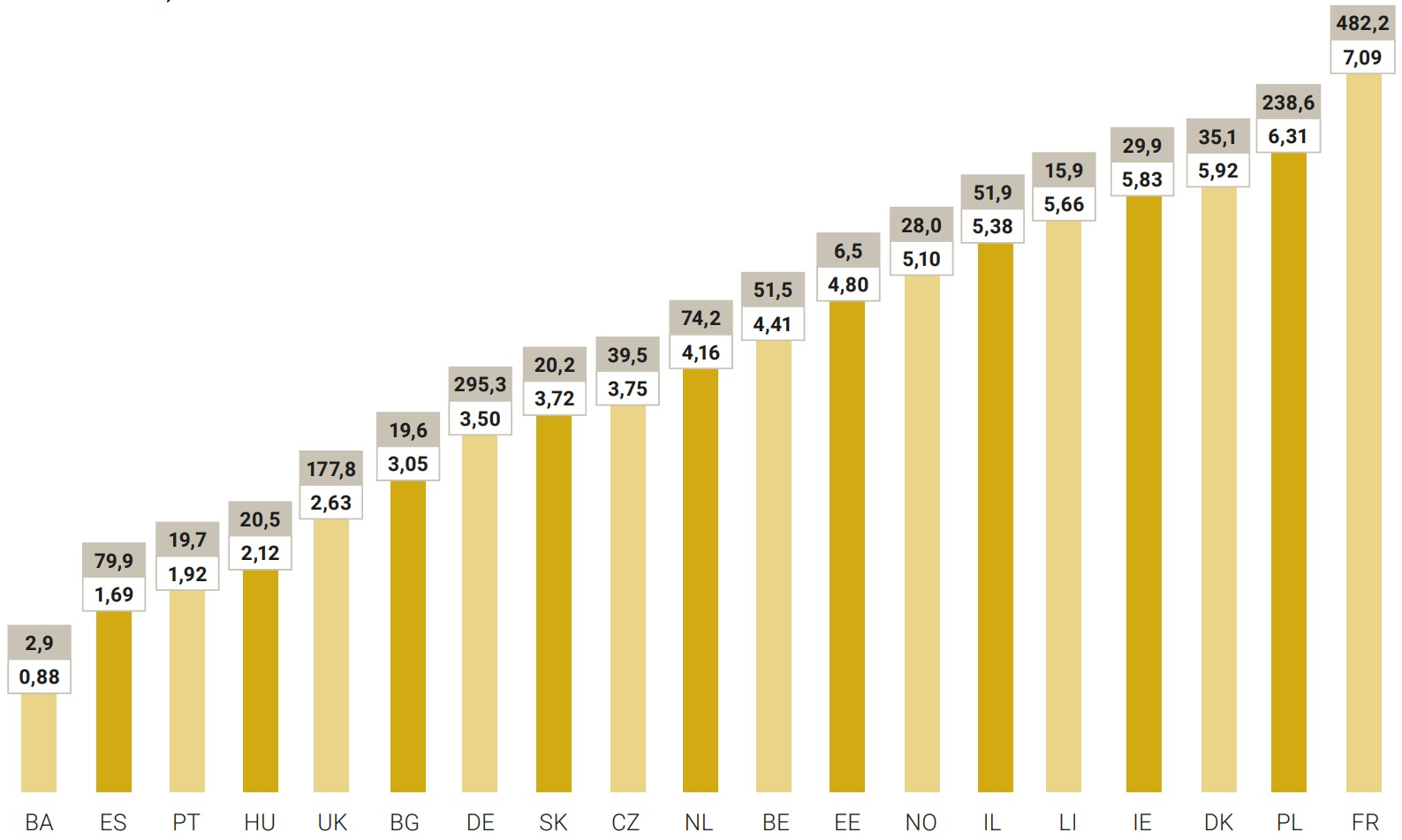

Pod względem liczy mieszkań oddanych do użytkowania na 1000 mieszkańców Polska zajmuje drugie miejsce w porównaniu z innymi krajami (rysunek 13) osiągając wynik 6,31 w 2022 r. Co daje dobrą pozycje na tle krajów Unii Europejskiej nie oddając realiów krajowych (zob. pkt. 1.1.).

Rysunek 13. Liczba mieszkań oddanych do użytkowania w 2022 roku w wybranych krajach (przeliczona na 1000 mieszkańców)

Źródło: Raport Deloitte. Property Index. Overview of European Residential Markets

Najgorszy wskaźnik liczby mieszkań na 1000 mieszkańców odnotowano w trzech krajach: Bośnia i Hercegowina (0,88), Hiszpania (1,69) i Portugalia (1,92). Oddano tam mniej niż 2 mieszkania na 1000 mieszkańców. Więcej mieszkań oddaje się jedynie we Francji (7,09), która utrzymuje pozycję europejskiego lidera pod względem liczby mieszkań oddanych do użytku – 482 200 mieszkań w 2022 r. Kolejne miejsca zajęły Niemcy i Polska z odpowiednio 295 300 i 238 600 lokalami. Natomiast silny mocny wzrost oddanych mieszkań do użytkowania zanotowały Litwa i Irlandia, odpowiednio o 46,7% i 45,2%. Ponadto, silny roczny wzrost zaobserwowano również w Czechach (+14,0%), Izraelu (+11,0%), Danii (+10,4%) czy Bułgarii (+10,0%). Największe roczne spadki nowych mieszkań oddanych do użytkowania zauważono w Belgii (-5,7%), Hiszpanii (-4,9%), Estonii (-3,2%), Słowacji (-2,1%) i Norwegii (-1,4%)18.

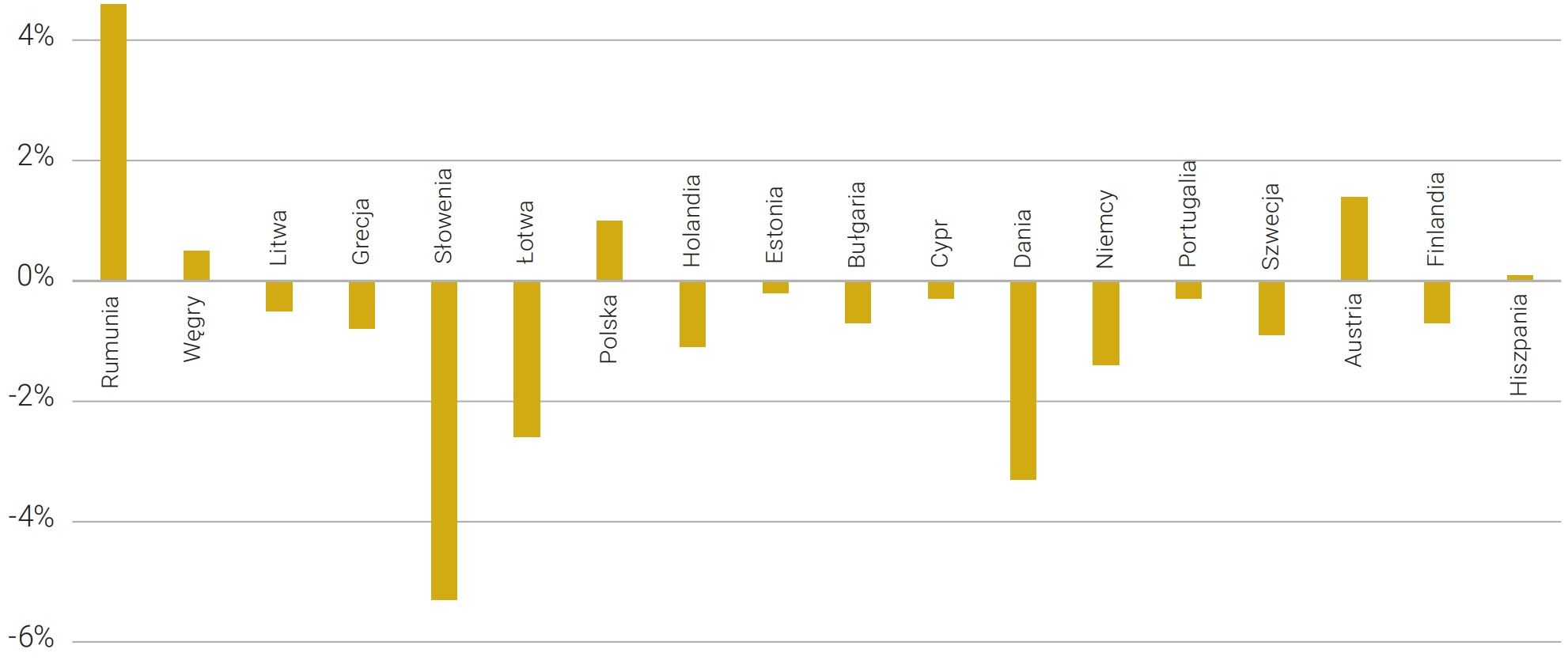

Rysunek 14. Procentowy wzrost/spadek kosztów budowy inwestycji mieszkaniowych w roku 2023 w odniesieniu do roku 2022 w wybranych krajach UE

Źródło: opracowanie własne na podstawie tradingeconomics.com

Największy wzrost kosztów budowy inwestycji mieszkaniowych w roku 2023 w porównaniu z rokiem 2022 nastąpił w Rumunii. Ponadto wzrosty kosztów budowy zostały odnotowane w Austrii, w Polsce, na Węgrzech oraz w Hiszpanii. Natomiast największy spadek kosztów budowy inwestycji mieszkaniowych w 2023 roku nastąpił na Słowenii, Łotwie, w Niemczech oraz w Danii. W pozostałych wspomnianych (rysunek 14) zanotowano spadek kosztów budowy inwestycji mieszkaniowych.

Struktura kosztowo-cenowa inwestycji mieszkaniowych w Polsce w porównaniu z innymi krajami

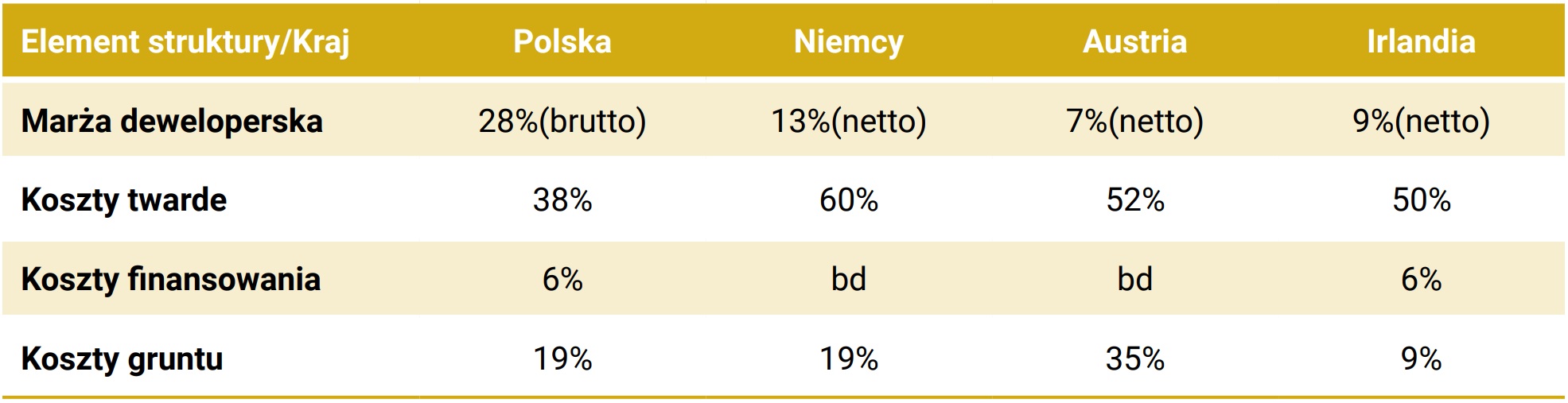

Porównaniu zostały poddane Polska, Niemcy, Austria oraz Irlandia. Struktura kosztowo-cenowa państw została ujednolicona19 i podzielona na pięć głównych części: koszty gruntu, koszty twarde, koszty finansowania, koszty miękkie oraz marża deweloperska (netto lub brutto).

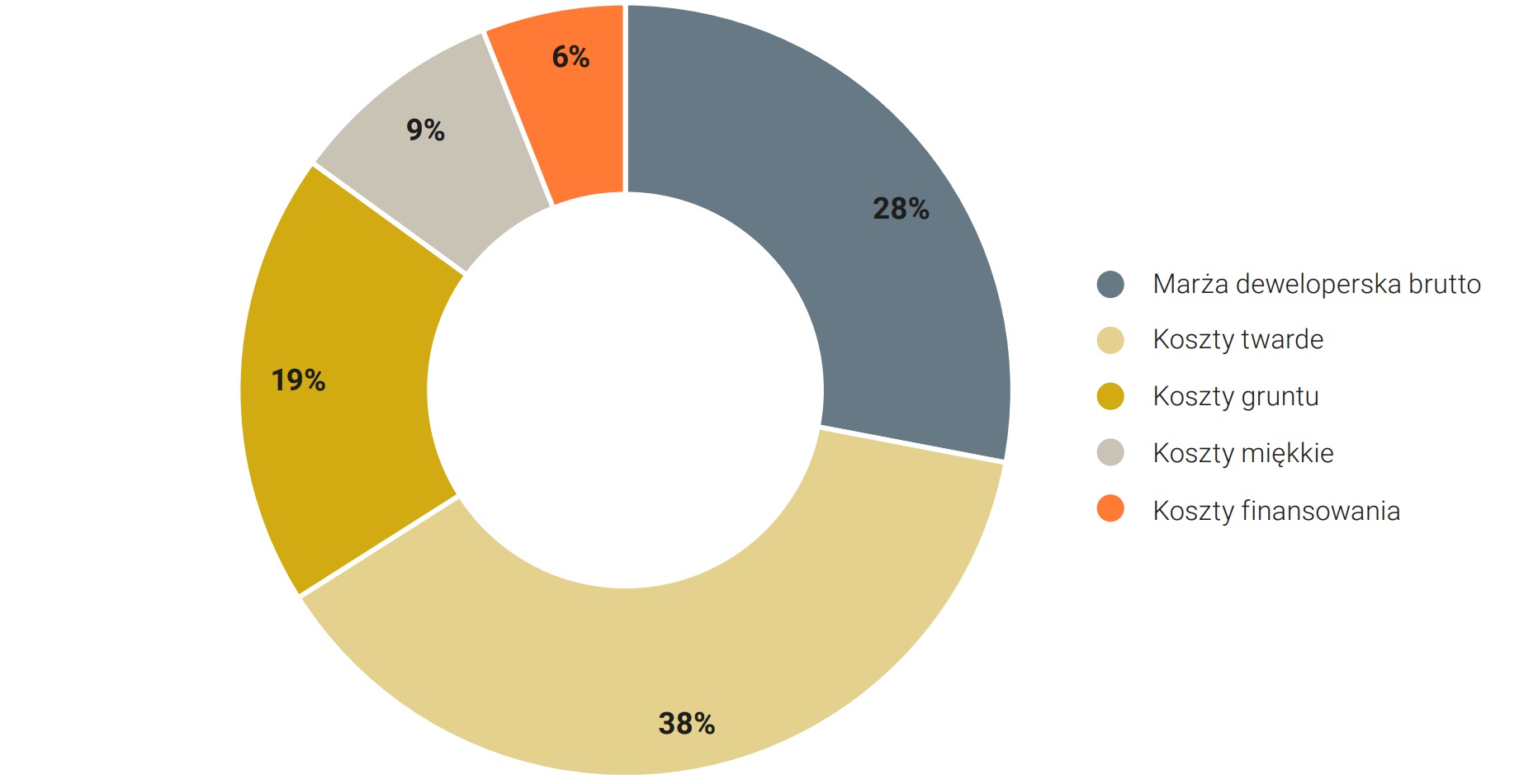

Rysunek 15. Struktura kosztowo-cenowa inwestycji mieszkaniowych w Polsce w 2022 r.

Źródło: opracowanie własne na podstawie raportów NBP, raportów portalu rynekpierwotny.pl, informacji sygnalnych GUS oraz Górecki J.

Analiza struktury kosztów w budowlanych przedsięwzięciach inwestycyjnych. Wydawnictwo Politechniki Krakowskiej, Kraków, 2010 r.

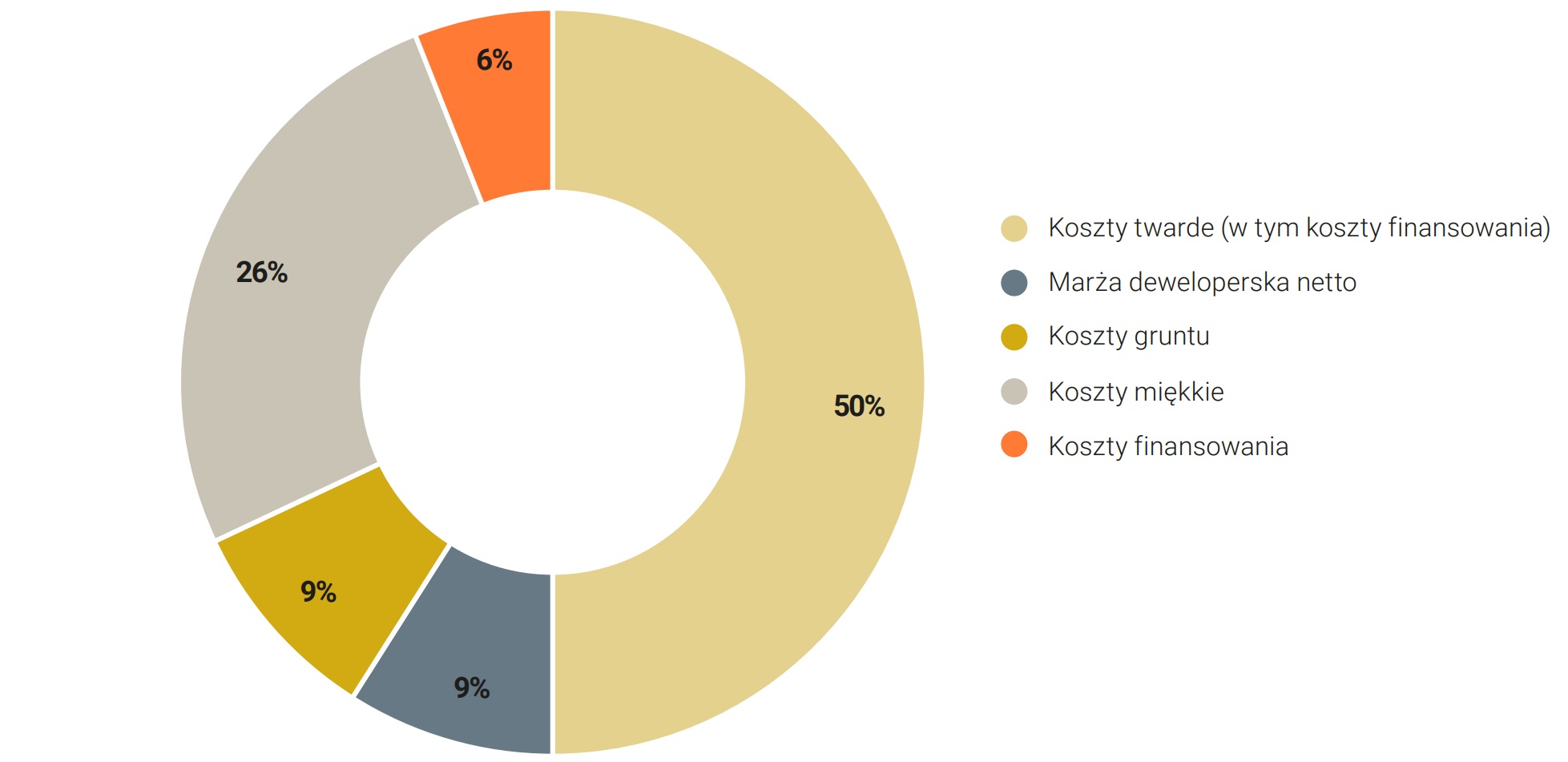

Rysunek 15 wskazuje, że w Polsce największy procent struktury kosztów inwestycji mieszkaniowych stanowią koszty twarde (38%). Na te koszty składają się m.in. opłaty wynikające z umowy z generalnym wykonawcą, ceny materiałów budowlanych oraz koszt kredytu. Według Biura Maklerskiego Banku Pekao marża deweloperska brutto wynosiła w 2023 roku ok. 31,4%, co stanowi ok. 1/3 struktury kosztowo-cenowej budowy inwestycji mieszkaniowych. Około 20 % to ceny gruntu, które oczywiście będą zależne w dużej mierze od lokalizacji inwestycji. Ceny gruntów w atrakcyjnych lokalizacjach, takich jak centra dużych miast, są często bardzo wysokie. Koszty gruntu często zwiększają początkowy koszt inwestycji, oczywiście jeżeli firma deweloperska nie korzysta ze swojego banku ziemi. Natomiast należy pamiętać, że lokalizacja jest jednym z głównych wyznaczników ceny, dobra lokalizacja może zagwarantować większe zainteresowanie wynajmujących lub kupujących i tym samym sprawić, że zwrot z inwestycji będzie szybszy. Jednak ze względu na ograniczoną dostępność gruntów w centrach miast deweloperzy przenoszą się z budowami na obrzeża, w których ceny gruntów są często dużo niższe. 9% stanowią koszty miękkie, na które składają się m.in. koszty sprzedaży, marketingu i obsługi inwestycji (np. prawnej). Ostatnie 6% stanowią koszty finansowania projektów deweloperskich.

Rysunek 16. Struktura kosztowo-cenowa inwestycji mieszkaniowych w Niemczech w 2022 r.

Źródło: opracowanie własne na podstawie Gondring H. Immobilienwirtschaft. Wydawnictwo Vahlen. 2023 r. ISBN: 978-3-8006-68667-0, raportu stworzonego na zlecenie miasta Hamburg – Hamburger Baukosten nr 81 oraz Swaebisch Hall

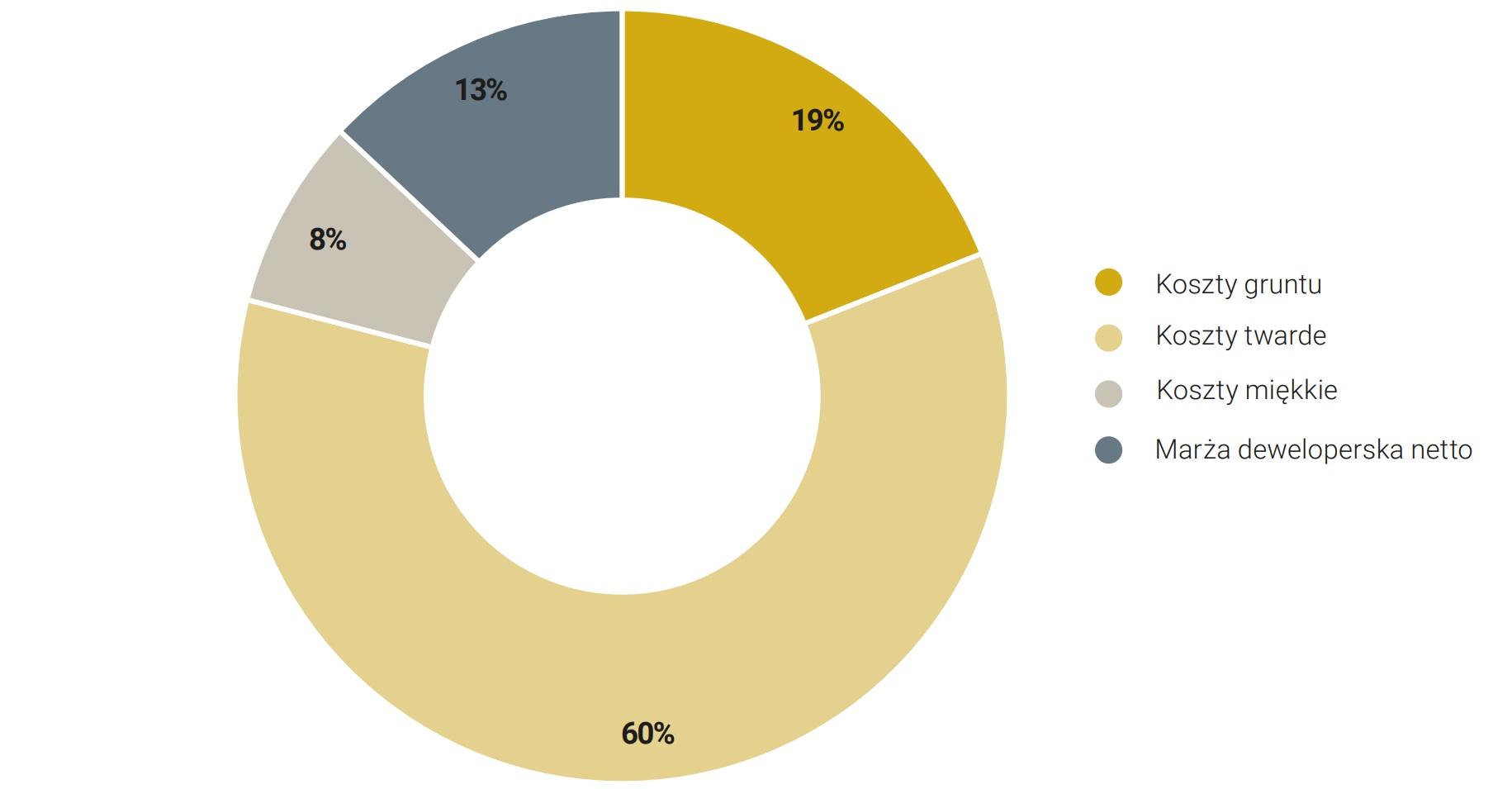

Patrząc na rysunek 16 można zauważyć, że największy procent kosztów inwestycji mieszkaniowej stanowią koszty twarde – ok. 60%, w których skład wchodzą głównie koszty budowy, koszty prac zewnętrznych, sprzętu oraz działań przygotowawczych. Pod terminem prac zewnętrznych rozumie się chociażby utworzenie ogrodu, tarasu lub garażu. Natomiast działania przygotowawcze to np. podłączenie do sieci wodociągowej i elektrycznej, budowa drogi dojazdowej, obejmuje to również przygotowanie terenu poprzez usunięcie starych budynków i drzew. Kolejne są koszty gruntów stanowiące ok. 19% wszystkich kosztów inwestycji mieszkaniowej. Według Federalnego Urzędu Statystycznego metr kwadratowy gruntu gotowego do budowy kosztował średnio około 199 euro w 2020 r., natomiast regionalne różnice w cenach nieruchomości są ogromne. Ceny za metr kwadratowy wahają się od 50 do 1300 euro za metr kwadratowy, w zależności od landu. Przykładowo w Hamburgu jest to ok. 1128 euro za metr kwadratowy działki budowlanej. Dla porównania w Saksonii-Anhalt było to zaledwie 45,64 euro za metr kwadratowy. Następną składową kosztów inwestycji mieszkaniowej są tzw. koszty miękkie – 8%. Należą do nich m.in. usługi planistyczne, koszty raportów i pomiarów, świadectwa energetyczne, koszty pozwoleń i ubezpieczeń. To także prowizja pośrednika, koszty notarialne oraz podatek od przeniesienia własności nieruchomości. Ostatnim wspomnianym elementem struktury kosztowo-cenowej jest marża deweloperska netto, której wartości w Niemczech wahają się od 10%-20% (na rysunku 16 wartość uśredniona).

Rysunek 17. Struktura kosztowo-cenowa inwestycji mieszkaniowych w Austrii w 2022 r.

Źródło: opracowanie własne na podstawie INFINA oraz Immobilien Info

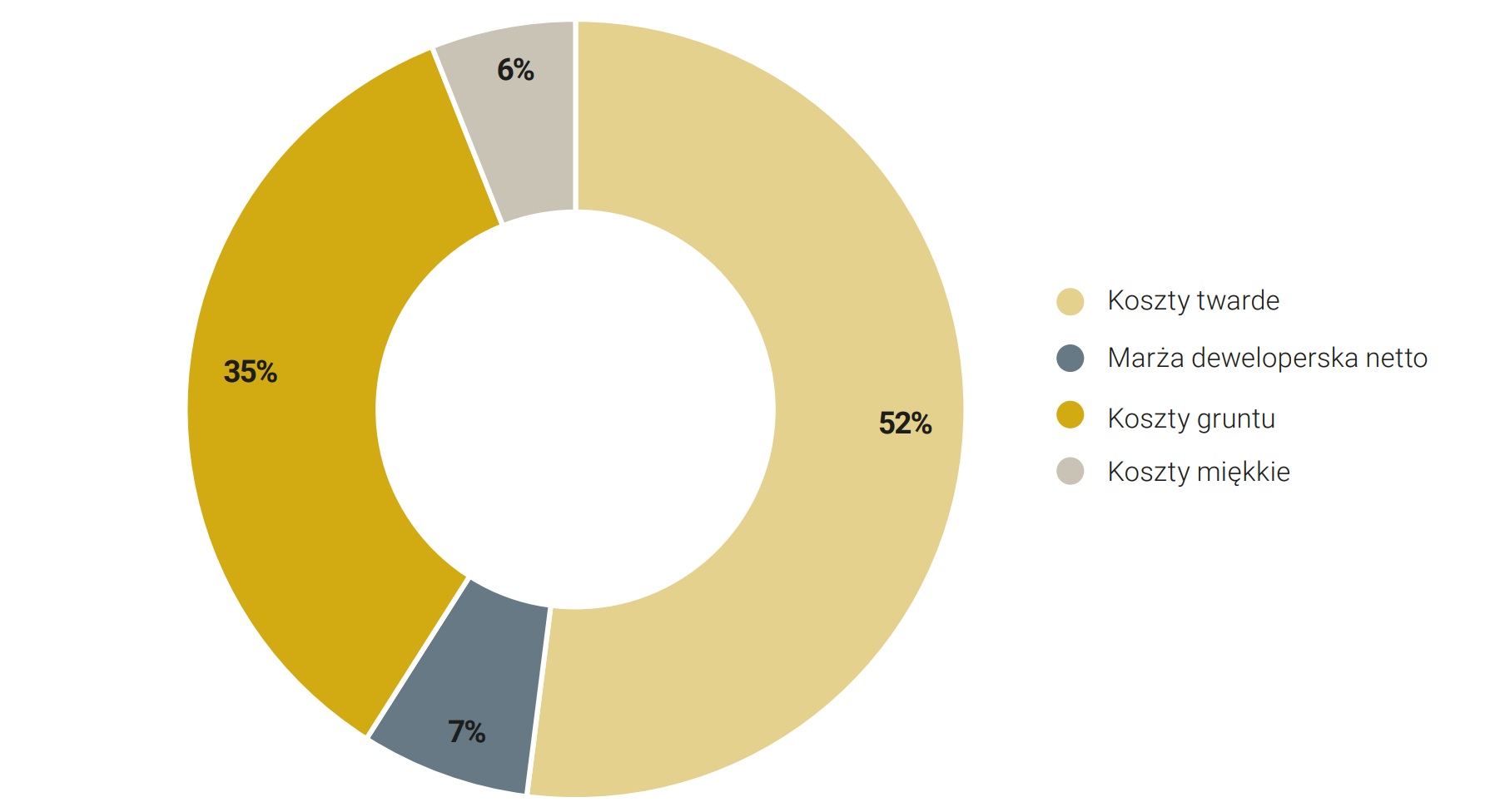

W Austrii to koszty twarde stanowią największy procent kosztów realizacji inwestycji mieszkaniowej, kształtują się na poziomie 52% (rysunek 17). Pozycja ta uwzględnia wszystkie koszty wyposażenia placu budowy, robót ziemnych, stanu surowego, prac wewnętrznych, pokrycia dachu, obiektów zewnętrznych i piwnic. Koszty gruntu stanowią ponad jedną trzecią struktury kosztowo-cenowej inwestycji mieszkaniowych. W skład kosztów gruntu wchodzą także koszty zagospodarowania (prąd, kanalizacja, woda itp.) i kształtują się na poziomie około 4-6%. Marża netto dewelopera w przypadku Austrii to około 2-7%. W poczet kosztów miękkich zalicza się m.in. podatek od przeniesienia własności nieruchomości 3,5%, opłatę katastralną 1,1%, opłaty prawne 2%, opłaty notarialne 0,5% oraz zastaw 1,2%.

Rysunek 18. Struktura kosztowo-cenowa inwestycji mieszkaniowych w Irlandii w 2022 r.

Źródło: opracowanie własne na podstawie raportu RICS

Podobnie jak we wcześniej wspomnianych krajach największe koszty stanowią koszty twarde, połowę całej struktury kosztowo-cenowej, z czego ok. 10-20% stanowią koszty prac zewnętrznych (rysunek 18). Prace zewnętrzne obejmują prace związane z przygotowaniem terenu, drogami, ścieżkami i chodnikami, nasadzenia, ogrodzenia, balustrady i ściany, wyposażenie i wyposażenie placu/ulicznego, zewnętrzne odwodnienie i usługi zewnętrzne. Następnie na poziomie 9% plasują się koszty gruntu, które w przeciwieństwie do wcześniej omawianych państw nie stanowią tak dużego udziału całej struktury kosztowo-cenowej. Do kosztów miękkich, które stanowią 26% całej struktury kosztowo-cenowej wliczają się: podatek VAT (w wysokości 13,5% od sprzedaży), koszty awaryjne (tak zwane koszty pokrycia ryzyka), koszty sprzedaży, opłaty profesjonalne, wkład własny oraz koszty księgowe. Marża deweloperska netto w Irlandii kształtuje się na poziomie ok. 9% struktury kosztowo-cenowej inwestycji mieszkaniowej. Natomiast koszty finansowania projektów deweloperskich to 6% całej struktury.

Dla lepszego zobrazowania struktury kosztowo-cenowej inwestycji mieszkaniowych dokonano ujednolicenia elementów struktury uwzględniając marżę deweloperską, koszty finansowania, koszty twarde, koszty gruntów oraz koszty miękkie (tabela 4).

Tabela 4. Porównanie elementów struktury kosztów budowy inwestycji mieszkaniowych w wybranych krajach

Źródło: opracowanie własne

W każdym z porównywanych państw największy procent struktury kosztów inwestycji mieszkaniowych stanowią koszty twarde. W większości porównywanych krajów dużą część wydatków stanowi także koszt gruntu (wyjątkiem jest Irlandia). W porównaniu z innymi krajami w Polsce marża deweloperska jest wysoka, natomiast należy wziąć pod uwagę, że w Austrii i Irlandii marża podawana jest jako marża netto, natomiast w Polsce jako marża brutto. W porównaniu z innymi krajami, w Polsce marża deweloperska wydaje się wysoka, natomiast należy wziąć pod uwagę fakt, że podawana jest ona jako marża brutto, a np. w Austrii i również w Irlandii marża ta ujmowana jest jako netto, czyli m.in z korektą wszelkich podatków.

Metodyka badań empirycznych

W ramach badania empirycznego zrealizowano zarówno badanie ankietowe jak i wywiady pogłębione. Oba te badania przeprowadzono wśród deweloperów działających na polskim rynku nieruchomości mieszkaniowych. Należy w tym miejscu zaznaczyć, że triangulacja (czyli wykorzystanie kilku metod badawczych w jednym projekcie, w tym zwłaszcza jednoczesne użycie metod ilościowych oraz jakościowych) jest obecnie coraz częściej wykorzystywaną strategią w badaniach społecznych20 , zwłaszcza w odniesieniu do złożonych, nie do końca rozpoznanych do tej pory zjawisk.

W pierwszym przypadku skonstruowano kwestionariusz ankiety a samo badanie poddano pretestowi, który miał przede wszystkim sprawdzić czytelność i zrozumiałość tego narzędzia badawczego oraz wykryć ewentualne błędy i nieścisłości. Skonsultowany w lutym 2024 roku kwestionariusz z przedstawicielami zarządów pięciu firm deweloperskich, ostatecznie posłużył do przeprowadzenia badania w marcu 2024 roku. Kwestionariusz składał się z metryczki oraz dwudziestu czterech pytań. W kwestionariuszu zastosowano różne typy pytań (m.in. filtrujące, warunkowe, tabelaryczne) o charakterze zamkniętym oraz dwa o charakterze otwartym. Pytania otwarte miały w zamyśle pozwolić osiągnąć pewne typowe korzyści jakie z reguły dostarczają badania jakościowe i stanowiło pewnego rodzaju podbudowę do badań jakościowych z wykorzystaniem metody wywiadu pogłębionego. Do kwestionariusza dołączony był krótki list towarzyszący, w którym zawarto informacje o celach badania i realizującym je podmiocie. Badanie przeprowadzono wśród wszystkich firm deweloperskich funkcjonujących w ramach Polskiego Związku Firm Deweloperskich (PZFD) tj. 300 podmiotów. Ostatecznie, po trzech turach powtórnych wysyłek kwestionariusza ankiety do firm zrzeszonych z PZFD, otrzymano 31 ankiet, co stanowiło zwrotność na poziomie powyżej 10%. Zgodnie z intencjami wyrażonymi w liście towarzyszącym, kwestionariusz został wypełniony w większości przez członków zarządów firm (blisko 60%) lub też menadżerów bezpośrednio zaangażowanych w zarządzanie mieszkaniowymi projektami inwestycyjnymi.

Jak już wspomniano, drugi etap badań bazował na metodzie wywiadu pogłębionego. Wybrana metoda pozwala na jeszcze dogłębniejsze poznanie indywidualnych doświadczeń badanych osób, motywacji warunkujących podejmowanie przez nich działania oraz ich opinii dotyczących analizowanych kwestii. W praktyce przełożyło się to na pytania o (i) aktualne ceny oraz koszty realizowanych projektów inwestycyjnych, (ii) doświadczenia we współpracy z sektorem bankowym oraz (iii) opinie o perspektywach dla inwestycji mieszkaniowych w Polsce (trzy wymienione obszary były również podstawą konstrukcji kwestionariusza ankiety). Czas trwania wywiadów wynosił od 45 do 60 minut. Same wywiady były nagrywane a następnie dokonywano transkrypcji. Wywiady miały charakter online (wykorzystano program Microsoft Teams) i były częściowo ustrukturalizowane – prowadzono je bowiem w oparciu o wcześniej przygotowany scenariusz wywiadu bazujący na pytaniach otwartych. Dwóch respondentów (Respondent 2 oraz Respondent 3) zostało zrekrutowanych na podstawie przeprowadzonego badania ankietowego (Respondent 2 – dyrektor regionalny w dużej firmie, realizującej projekty w Krakowie i Warszawie, Respondent 3 – dyrektor w dużej firmie deweloperskiej zarządzający projektami w Krakowie, Warszawie, Katowicach i Wrocławiu. Respondentów uzupełniono Respondentem 1 – który nie należy do PZFD, realizuje mniejsze inwestycje mieszkaniowe w mieście powiatowym w województwie Podkarpackim. Dobór ten wynikał z chęci pogłębienia wiedzy i poznania perspektywy mniejszego przedsiębiorstwa funkcjonującego na słabiej rozwiniętym rynku nieruchomości. Wszystkie wywiady pogłębione przeprowadzono po zakończeniu badań ankietowych i po wstępnej analizie ich wyników tj. na przełomie marca i kwietnia 2024.

Analiza struktury kosztów i cen inwestycji mieszkaniowych

Wpływ zidentyfikowanych czynników

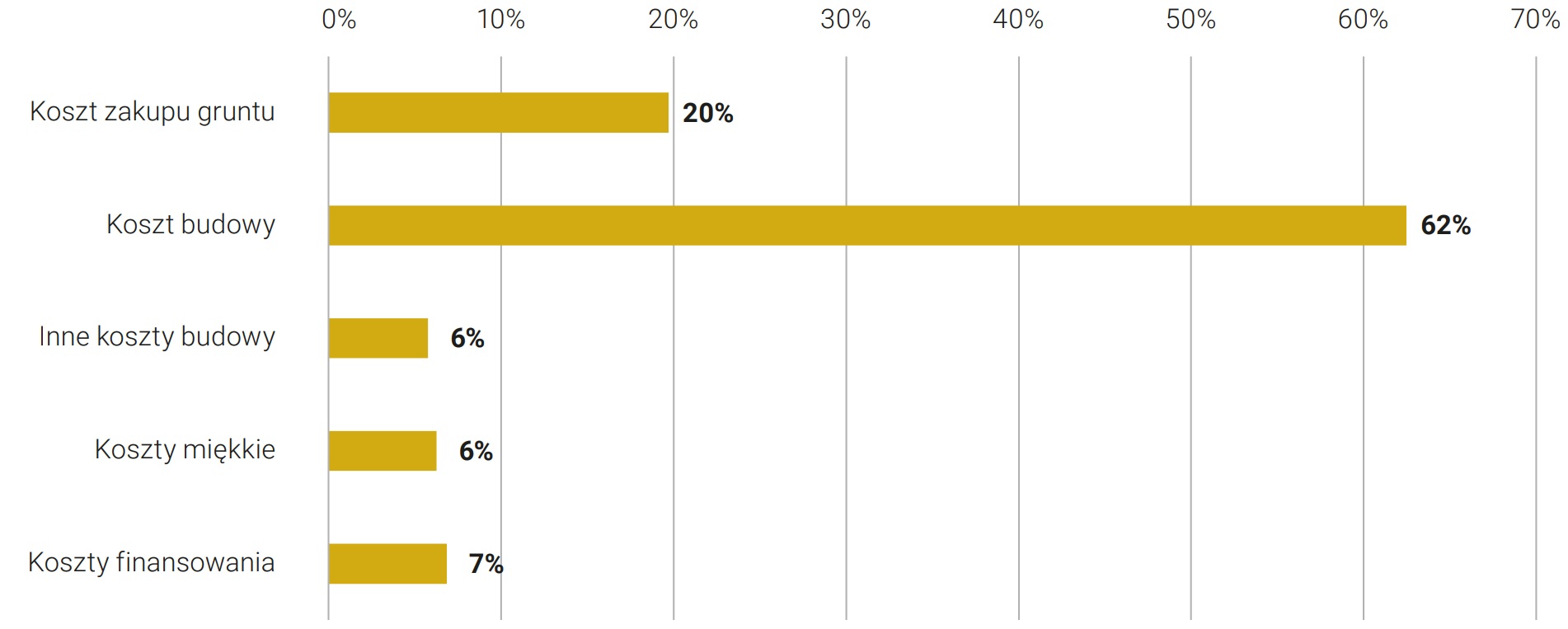

Jak już wspomniano w części poświęconej opisowy struktury kosztów deweloperskich w punkcie 2.1, pozycje kosztowe w budżecie projektu można podzielić według następujących kategorii: koszt zakupu gruntu, koszt budowy, inne koszty związane z budową np. inwestycje towarzyszące, koszty miękkie oraz koszty finansowania. Rysunek 19 przedstawia średnią strukturę kosztów, która jest wynikiem odpowiedzi udzielonych w badaniu przeprowadzonym wśród inwestorów, na 31 projektach deweloperskich uruchomionych w latach 2023-2024.

Rysunek 19. Struktura kosztów projektu deweloperskiego

Źródło: opracowanie własne na podstawie badań

Podczas analizowania struktury kosztów, warto zwrócić uwagę na pozycję koszty zakupu gruntu, które odzwierciedlają obecną sytuację związaną ze wzrostem cen nieruchomości gruntowych, co wynika w dużej mierze z ograniczenia ich dostępności. W badaniu deweloperzy wskazali, że maksymalny udział gruntu w projekcie wynosił 35%, a grupa gruntów w przedziale 25-35% stanowiła 16% wszystkich badanych projektów. Natomiast grunty, które mieściły się w przedziale 10-25% budżetu stanowiły 74%. Warto zaznaczyć, że minimalny udział gruntu w strukturze kosztów na poziomie poniżej 10% należy do wąskiej grupy projektów, która liczy 10% wszystkich badanych projektów deweloperskich. Są to zazwyczaj grunty, które były kupowane na długo przed uzyskaniem decyzji o pozwoleniu na budowę lub w miejscowościach, gdzie nieruchomości są tańsze. Podsumowanie struktury kosztów ujęto w tabeli 5.

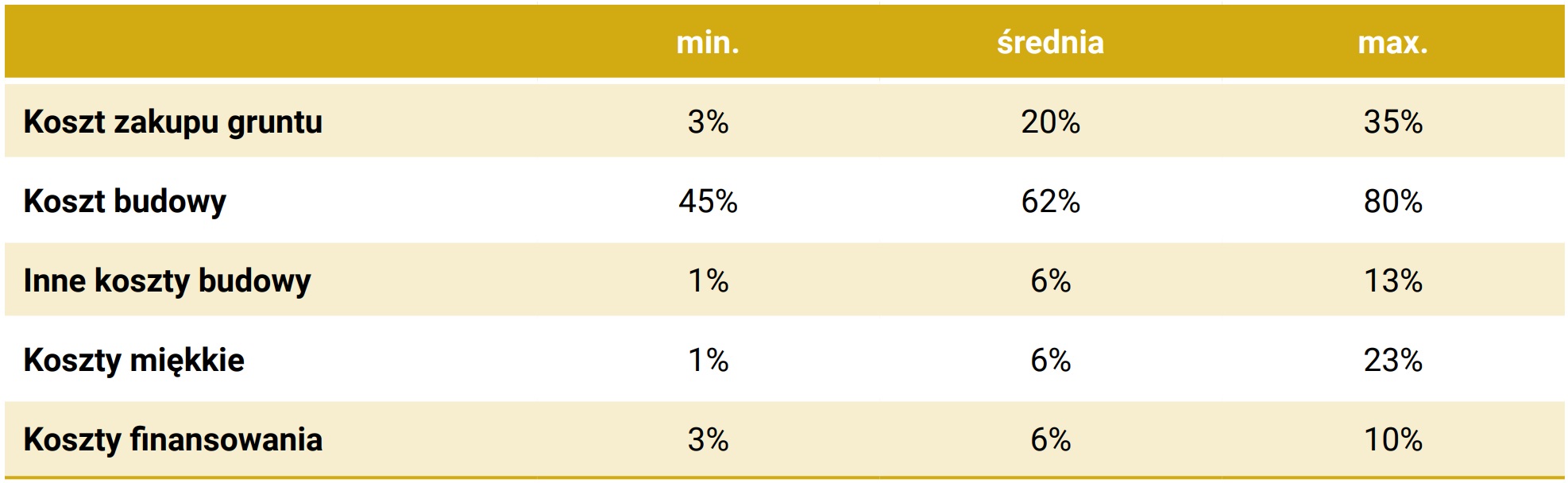

Tabela 5. Uśredniona struktura kosztów projektu deweloperskiego

Źródło: opracowanie własne na podstawie badań

Jedną z największych różnic w strukturze finansowania analizowanych projektów, możemy zauważyć w pozycji Koszt zakupu gruntu. Do tej różnicy odniósł się Respondent 2, odpowiadając na pytanie “Jaka jest struktura kosztowa metra kwadratowego powierzchni mieszkaniowej dla Pana projektów?”: “To zależy na jakich gruntach deweloper pracuje. Jeśli to jest młody deweloper, nowa firma, która kupuje i chce od razu realizować projekty, a nigdy nie kupowała dużych terenów, które rozwijała 10 czy 15 lat temu, to ma inną strukturę kosztową, niż firmy, które kupowały duże tereny, (…) i trzymały je przez lata w banku ziemi.”

Z kolei do zakresu kosztów budowy odniósł się Respondent 3: “dzisiaj możemy powiedzieć tak, że wszystko zależy od segmentu. Zależy oczywiście od struktury projektu. Czy tam jest jednopoziomowy garaż podziemny czy dwupoziomowy. Koszt realizacji w przedziale między 6.500 zł a 8.5000 zł za jeden metr kwadratowy powierzchni mieszkania, to jest pewnego rodzaju standard.”

Jak wspomniano w części 2.1, ostateczna cena sprzedaży metra kwadratowego mieszkania zawiera również zysk dewelopera, który bardzo często w opinii publicznej podawany jest w wartościach brutto, mocno różniących się od prawidłowych, ostatecznych wartości netto. Do tego także odniósł się Respondent 3: “odnośnie marż spółek deweloperskich to narosło wiele niejasności i fake newsów, że deweloperzy zarabiają po 40% marży. Ja powiem tak z przekąsem, że są spółki, które z pewnością realizują marżę na tym poziomie albo nawet wyższe. Ale bądźmy realistami, rozróżniamy marżę brutto od marży netto. Popatrzmy na marżę netto jako marże, która ma ewidentnie znaczenie.”

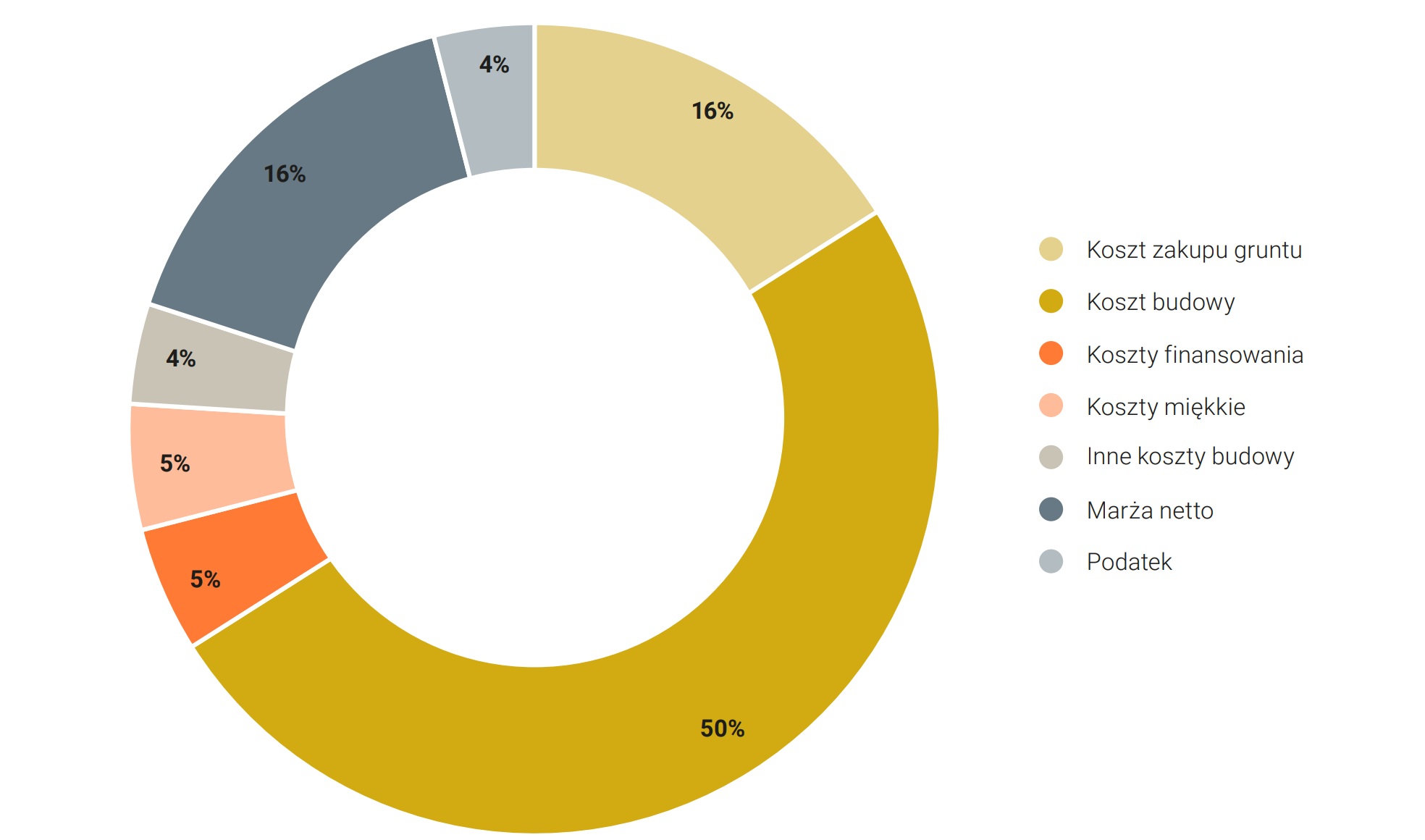

Z odpowiedzi udzielonych w badaniu ankietowym wynika, że średni procentowy udział gruntu w cenie jednego metra kwadratowego mieszkania wyniósł 16%. Warto tutaj zaznaczyć, że maksymalne wskazania dla tej pozycji kosztowej dochodziły aż do 25%. Ta rozbieżność zależy od miasta w którym grunt był nabywany oraz od czasu w jakim doszło do transakcji. Średni udział kosztów budowy wyniósł natomiast 50%, następnie pozostałe koszty twarde związane z realizacją projektu wyniosły 4%, podobnie jak udział kosztów miękkich 5% czy finansowania 5%. Pozostała część ceny sprzedaży jednego metra kwadratowego mieszkania to podatek dochodowy oraz marża netto dewelopera (rysunek 20).

Rysunek 20. Uśredniona struktura ceny sprzedaży metra kwadratowego mieszkania

Źródło: opracowanie własne na podstawie badań